公鏈格局的下一章:穩定幣與 RWA 驅動下的 Web3 新視角

隨著市場關注點從泛化的DeFi應用轉向更具體的、與現實世界結合的穩定幣支付和RWA(真實世界資產),傳統公鏈在性能、互操作性、合規與隱私方面的不足逐漸暴露。

一、 主流公鏈概覽

1.1 主流公鏈盤點:是誰、有什麼"看家本領"、如何一路長大

要理解公鏈格局的未來,我們必須首先回顧那些定義了過去和現在的"巨頭"們。它們各自憑藉獨特的"看家本領",在不同时期抓住了市場機遇,共同塑造了今天的 Web3 世界。

Bitcoin (2009--):數字黃金與最終結算層

作為所有加密資產的價值之源,比特幣的核心定位始終是去中心化的價值儲藏(SoV)和最終結算網絡。其腳本能力(Script)的有限性是一種刻意的設計選擇,旨在最大化網絡的安全性和穩定性,這也決定了 DeFi 並非其主戰場。儘管後續通過閃電網絡和 Taproot 激活等方式拓展了其可編程性,但其主要的鏈上金融活動,更多的是通過 wBTC 等形式"外溢"到其他智能合約鏈上。行業對總鎖倉價值(TVL)的統計也普遍不將其納入主流 DeFi 競爭格局,各大智能合約鏈長期主導著TVL排行榜。

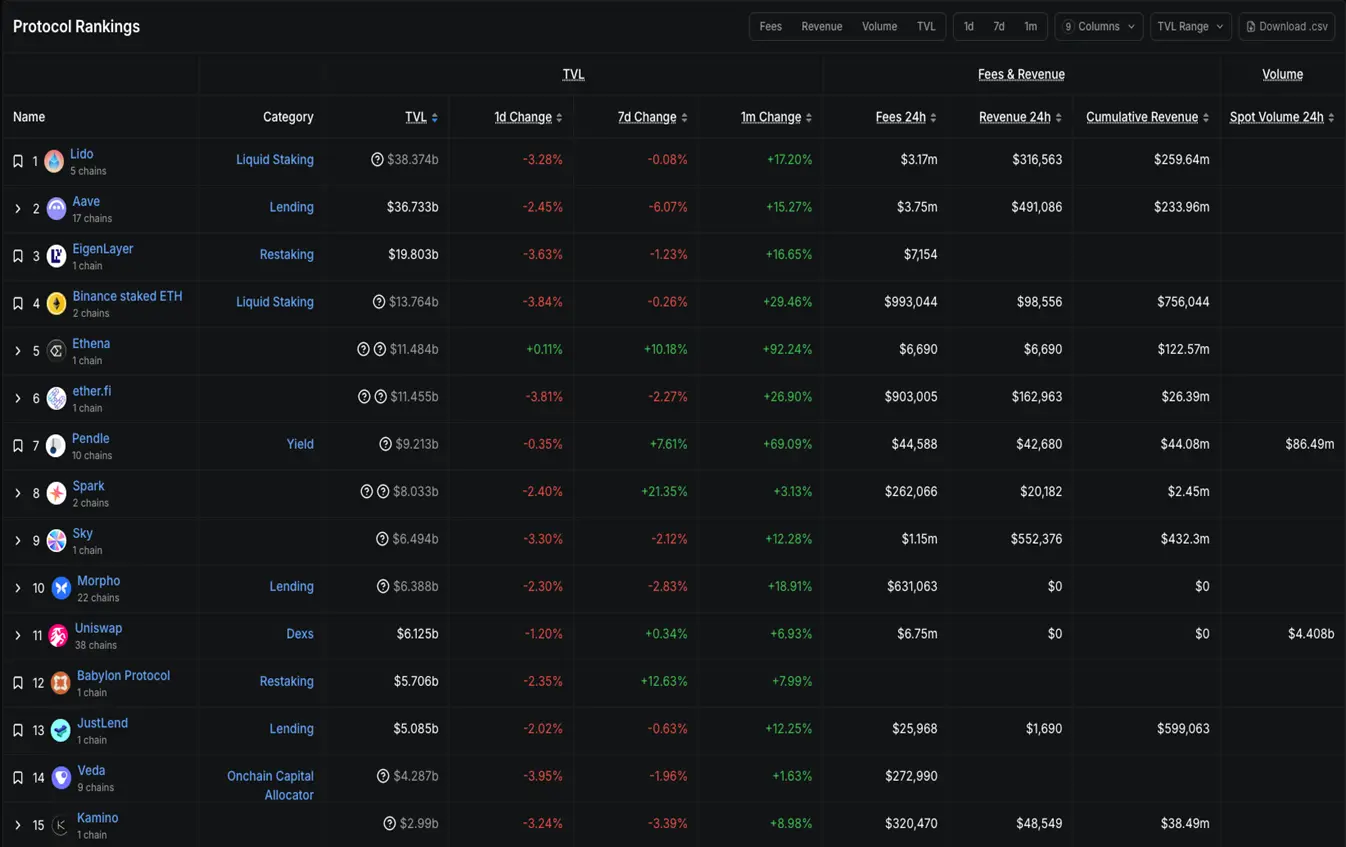

【圖表 1.1:主流智能合約鏈 TVL 總覽】

(素材來源: DeFiLlama)

以太坊 Ethereum (2015--):DeFi世界的絕對核心

以太坊是無可爭議的通用智能合約平台之王和 DeFi 生態的"鼻祖",被譽為"世界計算機"。從 2017 年的 ICO 狂潮,到 2020 年的"DeFi Summer",再到2022年歷史性的"The Merge"共識轉換,以太坊始終是Web3世界創新和資金的聚集地。即便在 2024-2025 年面臨 L2 生態分流和高性能 L1 的激烈競爭,其TVL份額依然長期保持全網第一,是加密世界的"資產定價中心"。

【圖表 1.2:以太坊TVL歷史走势图】

(素材來源: DeFiLlama)

BNB Chain / BSC (2020--):EVM 兼容的普惠先鋒

BNB Chain(原BSC)憑藉其低廉的 Gas 費、完全的 EVM 兼容性以及與幣安生態的緊密聯繫,在 2021 年春夏季迅速崛起。它極大地降低了新用戶和項目的參與門檻,成為承接"羊毛黨"和長尾資產的第一站,其TVL市佔率在 2021 年 5 月一度接近 20% 的峰值。然而,隨著 Solana、Terra(崩盤前)、Avalanche 等多鏈生態的繁榮,其流量和資金也逐漸被分流,市場份額趨於穩定。

Solana (2020--):性能取勝的"交易熱度王者"

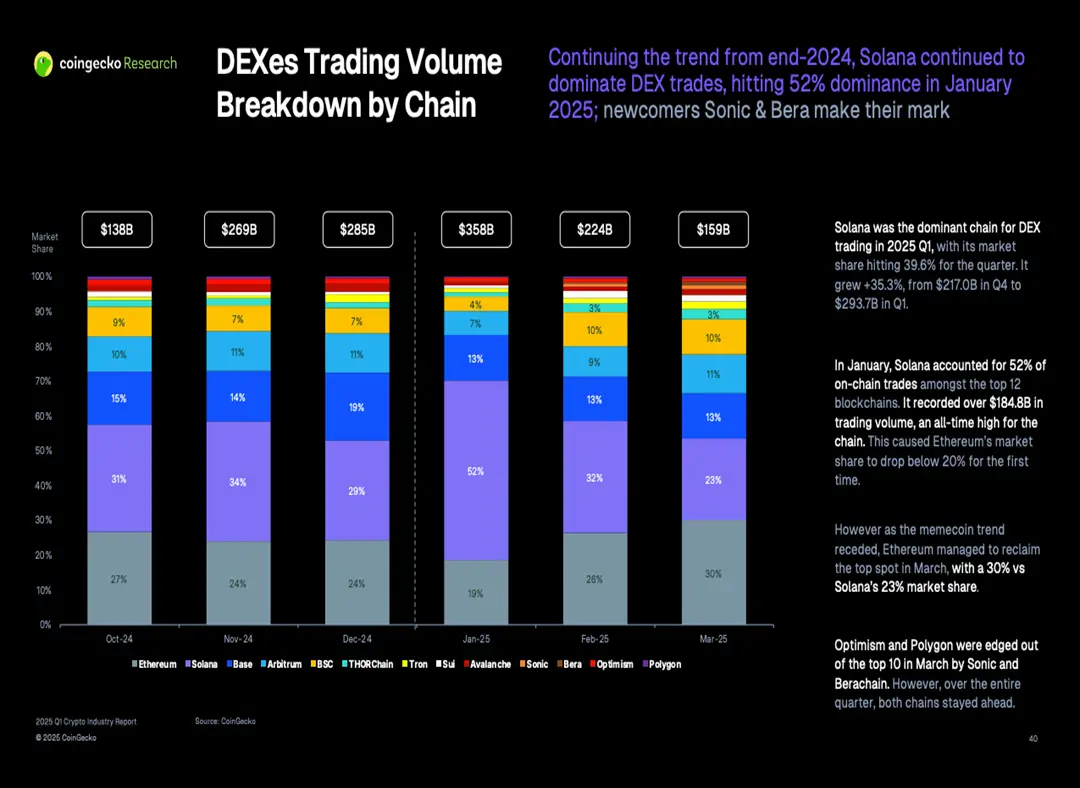

Solana 則走了另一條路------以極致性能取勝。其高吞吐量(TPS)和低廉的交易成本,使其對高頻交易、DEX 和 Meme 幣等對性能要求極高的場景非常友好。這一優勢在 2023 年下半年開始爆發,據研究機構 Kaiko 的數據,2024 年期間,Solana 鏈上DEX的日交易量多次短暫超越以太坊。Messari在其《State of Solana Q4 2024》報告中進一步證實了這一趨勢,指出該季度 Solana 的 TVL 飆升 486%,達到 86 億美元。進入 2025 年,據 CoinGecko 報告,Solana 在一月份的鏈上交易份額一度達到驚人的 52%,儘管後續以太坊憑藉深厚的流動性在三月份奪回月度桂冠,但 Solana 已穩固了其"交易熱度王者"的地位。

【圖表 1.3:2025 年第一季度主要公鏈 DEX 交易量份額圖】

(素材來源: CoinGecko 2025 Q1 Crypto Industry Report)

Tron (2018--):"穩定幣結算王"

Tron 在喧囂的 DeFi 和 Meme 競爭之外,悄然佔據了一個至關重要的生態位:穩定幣,特別是 USDT 的全球零售與跨境結算網絡。憑藉其極低的轉帳費用,Tron 成為了全球範圍內小額穩定幣支付和匯款的首選主陣地。據 CoinDesk Data 報告,至 2025 年上半年,Tron 網絡的月度穩定幣轉帳額已穩定在 6000 億美元以上,其中超過60%的交易額低於 1000 美元,充分體現了其在零售支付領域的統治力。

其他代表:新勢力與 L2 生態

- 新一代公鏈:以 Aptos、Sui、Sei 等為代表,同樣主打高性能敘事,在 2025 年其生態 TVL 也開始快速增長,進入"發芽期"。

- 以太坊 L2:Arbitrum、Optimism、Base 等 Layer2 解決方案,作為以太坊擴容的核心戰略,承擔了大量的交易和 TVL,與 Solana 在"交易活躍度"層面形成了持續的拉鋸戰。

1.2 公鏈"主流位次"怎麼變:用 TVL + 交易量 的複合視角

單一的TVL指標已不足以全面衡量一個公鏈生態的健康度。尤其在2020年DeFi Summer之後,伴隨著多鏈生態的爆發,TVL(總鎖倉價值)作為"資金權重"的衡量標準,與鏈上交易量作為"使用熱度"的衡量標準,共同構成了觀察公鏈競爭格局的雙軌視角。本節將聚焦於2020年後,通過這兩大核心指標,客觀反映公鏈主流位次的動態變遷。

【圖表 1.4:主流公鏈位次變化概覽 (2023 Q1 - 2025 Q2)】

A. 里程碑 (2017--2022):奠定格局的數次浪潮

- 2017--2019:以太坊標準確立 以太坊憑藉其圖靈完備的智能合約功能,成為ICO和早期DeFi協議爆發的核心平台,事實上確立了智能合約公鏈的技術標準和生態範式。

- 2020:DeFi Summer 以太坊生態內的借貸(Compound, Aave)和交易(Uniswap)等核心應用迎來爆發式增長,TVL概念深入人心。據DappRadar數據,2021年全行業TVL達到1890億美元,同比增長767%,其中以太坊長期佔據絕對主導地位。

- 2021:多鏈元年與BSC的高光時刻 BNB Chain (BSC) 憑藉其低費率和EVM兼容性,成功捕獲了以太坊外溢的巨大長尾資產和用戶需求,其TVL市佔率在年中一度接近20%。同年底,Terra憑藉其算法穩定幣UST和Anchor協議近20%的儲蓄年利率,TVL超越BSC,成為當時第二大公鏈,展示了強大資本敘事的吸金能力。

- 2022:格局重塑 以太坊成功完成"The Merge"共識轉換,正式邁入PoS時代。而在Terra崩盤後留下的市場空白中,Tron憑藉其龐大的穩定幣結算量迅速崛起,據Messari報告,其價值結算量在該年度穩居全網第二。

B. 近期大勢 (2023--2025):雙軌博弈與拉鋸

進入2023年後,公鏈競爭的焦點愈發清晰:以太坊的TVL王座難以撼動,但"第二/第三名"的爭奪異常激烈;同時,在代表"使用強度"的交易量維度上,Solana發起了強有力的挑戰,削弱了以太坊的絕對優勢。

• 2023 - 2024年中 (輪動期):TVL方面,Tron和BNB Chain交替占據第二、三名的位置,而Solana在經歷低谷後開始強勁復甦。交易量方面,Solana已多次在日/月維度上超越以太坊,例如在2024年5月10日,其單日DEX交易量達到13億美元,略高於以太坊的12.9億美元,實現了日級別的"反超"。

• 2024年Q4 (Solana爆發期):這是格局變化最劇烈的時期。Messari指出,Solana的TVL在該季度躍升至約86億美元,並在11月超越Tron成為全網第二大TVL公鏈。交易量方面更是驚人,據Binance Square引述數據,該季度Solana的日DEX交易量一度達到近39.8億美元,超過了以太坊(17.1億美元)和Base(12.1億美元)的總和。

• 2025上半年 (拉鋸現象):Solana的交易熱度持續,但以太坊展現出其生態韌性。據CoinGecko報告,雖然Solana在1月份占據了鏈上交易份額的52%,但以太坊在3月份憑藉630億美元的月度DEX交易量重奪領先地位------這是自2024年9月以來首次。

• 並行趨勢 (Tron):在TVL和DEX交易量的激烈競爭之外,Tron作為"支付清算鏈"的地位持續鞏固。至2025年上半年,其月度穩定幣轉帳額穩定在6000億美元以上,成為全球零售與跨境穩定幣支付的事實標準鏈之一。

要點總結:

- 資金權重(TVL):ETH 幾乎全程第一,2024 Q4--2025 的第二名更多由 Solana/Tron/BSC 輪換;

- 使用熱度(交易量/DEX):Solana 在多個時間窗超車,對"活躍度與可用性"的主導顯著增強;

- 支付清算(穩定幣):Tron 在全球零售/跨境穩定幣轉帳中占優,成為"支付導向"的基礎設施。

- 關鍵數據與案例補充

- Solana 交易量爆發:2024年第四季度,Solana單日DEX交易量峰值達到約39.8億美元,超過了以太坊(17.1億美元)與Base(12.1億美元)的總和[13]。從全年来看,據Coinspeaker報導,2024年Solana的月均DEX交易額達到了約2580億美元,遠超以太坊的860億美元。

- 短時超越:早在2024年5月10日,Solana的單日DEX交易量就已達到13億美元,略高於以太坊的12.9億美元,實現了日級別的"反超"。

- Tron 穩定幣帳本主場:至2025年上半年,Tron網絡的月度穩定幣轉帳額持續超過6000億美元,坐實了其作為全球穩定幣核心流轉帳本的地位。

背後驅動分析:為什麼時段位次變化?

公鏈賽道的競爭,表面上是技術和數據的比拼,其背後則是用戶體驗、場景定位、資金敘事和生態活力的多維度綜合博弈。

A. 用戶體驗驅動流量

網絡性能和交易成本是用戶最直觀的感受,也是流量遷移最直接的驅動力。Solana 之所以能在交易熱度上挑戰以太坊,其低至約 $0.00025 的交易費用是核心原因之一,這極大地滿足了高頻交易和 Meme 幣周期用戶的需求。同理,BSC 的早期崛起和 Tron 在穩定幣支付領域的成功,都離不開其低成本的交易體驗。

B. 場景定位差異

隨著市場成熟,通用型公鏈開始向特定優勢領域分化,形成了差異化的用戶心智:

- 以太坊: DeFi 與NFT的"金融中心"和"文化層",憑藉 L2 生態系統擴展其全能型定位。

- Solana: 高频交易与Meme币周期的"性能引擎",专攻对速度和成本要求极致的场景。

- Tron: 穩定幣的"全球支付網絡",在小額、高頻的跨境支付和零售結算領域構築了深厚的護城河。

C. 資金導向與"爆點故事"

資本和用戶總是追逐最具吸引力的故事。2021年,BSC 憑藉"人人都能參與"的長尾資產熱潮,在高峰期占據了 20% 的 TVL 份額。同年,Terra 則以 Anchor 協議 20% 的年化收益率為"爆點故事",在短時間內吸納巨額資金並登頂TVL第二,其後的崩盤也為市場留下了深刻教訓。2024 至 2025 年,Solana 憑藉"高性能承載 Meme 熱點"的故事,成功拉動了其交易熱度曲線。

D. 生態活力與頭部吸附力

一個公鏈的長期價值,最終由其生態應用的質量和活力決定。以太坊的護城河由 Uniswap, Aave, Lido 等一系列經過多年考驗的 DeFi 基礎設施構成。Solana 的流量則更多由 Jupiter, Raydium 等新興的、體驗更絲滑的 DEX 和聚合器推動。而Tron的生態雖不及前兩者豐富,但其龐大的穩定幣資金池本身就構成了最強的應用場景,吸引了所有與穩定幣結算相關的需求。

E. 數據透明為競爭提供追溯

Messari、DeFiLlama、CoinGecko 等第三方數據和研究平台的崛起,讓公鏈間的競爭變得前所未有的透明。TVL、交易量、活躍地址等核心指標被實時量化和追蹤,這不僅為社區和用戶提供了判斷各鏈優劣的決策工具,也反過來加劇了公鏈在數據表現上的"內卷"。

1.3 成功公鏈的"共性配方"

通過對上述主流公鏈的興衰沉浮進行復盤,我們可以發現,儘管各自的"爆點故事"不盡相同,但那些能夠在激烈競爭中脫穎而出、穩住主流位次的公鏈,其成功背後往往遵循著一套共通的"配方"。

1. 低費用 + 高吞吐:交易活躍度的硬前提

在多鏈競爭時代,網絡性能和交易成本是決定用戶"用腳投票"的根本前提。

Solana 在 2024-2025 年多個時間窗口中DEX交易量的驚人爆發,最直接地印證了這一點。當一個網絡能夠提供足夠低廉(近乎零成本)且高效(秒級確認)的交易體驗時,它就具備了承接市場最高頻、最投機、也最具活力的交易需求(如Meme幣交易)的硬性條件。

2. 明確的"主戰場"心智:差異化定位

隨著市場成熟,試圖"包羅萬象"的通用型公鏈,若無絕對的先發優勢,很難與高度專注的"專科型"公鏈競爭。成功的公鏈往往擁有一個極其清晰、深入人心的差異化定位。

- 以太坊:通用智能合約與L2生態的價值沉澱層。

- Solana:極致性能驅動的高頻交易鏈。

- Tron:全球穩定幣結算鏈。

3. 強大的生態抓手:頭部應用的高佔比

一個公鏈的繁榮,離不開能夠持續吸引和鎖定用戶的頭部"抓手"應用。這些應用不僅貢獻了大部分的鏈上活動,更構成了生態的護城河。

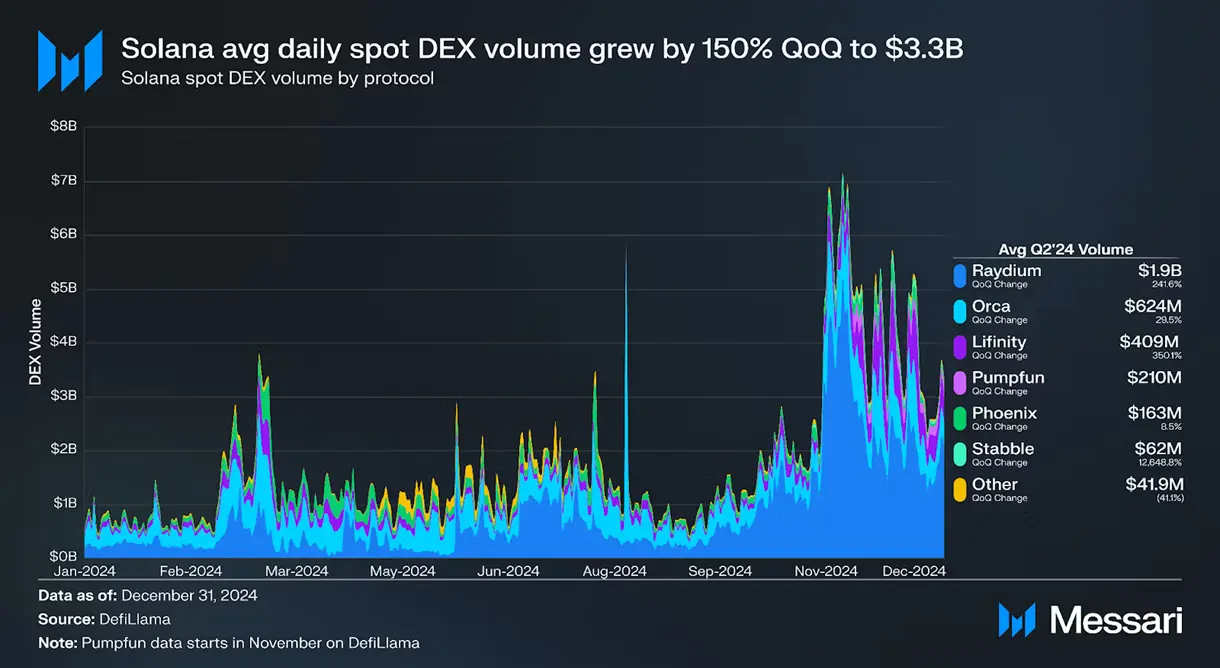

【圖表 1.5:Solana 生態 DEX 交易量分布圖】

(素材來源: Messari《State of Solana Q4 2024》報告)

以太坊的 Uniswap、Aave、Lido 等"DeFi 基本盤"是其龐大 TVL 的基石;而 Solana 的崛起,則高度依賴 Jupiter 這類 DEX 聚合器的高效整合與流量分發。Messari 的報告指出,僅 Jupiter 一家就佔據了 Solana 生態 2024 年第四季度現貨 DEX 交易量的約 38%。

4. 敘事與資金的"共振時窗"

技術和生態的積累是基礎,但引爆市場往往需要一個強大的"敘事"來在特定時間窗口內吸引資本和用戶的共振。

【圖表 1.6:2021年公鏈TVL市佔率變化圖】

(素材來源: DeFiLlama)

2021 年,BSC 憑藉"低費長尾資產"的敘事,市佔率迅速拉升至近 20%;同年底,Terra 則依靠"Anchor 20% 收益率"的極限敘事,在短時間內吸納天量資金,但也因敘事過熱而迅速崩盤,揭示了風險。2024-2025 年,Solana 成功抓住了"高性能交易 + Meme"的敘事窗口,而以太坊則憑藉"深度流動性與多樣化應用"的穩健敘事,在市場熱點切換時展現出更強的韌性。

5. 制度化研究與透明數據的背書

在當前的加密市場,公鏈的競爭已不再是單純的社區聲量比拼。以 Messari、Kaiko、CoinGecko、DeFiLlama 為代表的第三方研究機構和數據平台,通過持續更新的鏈級研究報告和開源數據面板,為市場提供了制度化的、可供追溯的競爭標尺。

【圖表 1.7:DeFiLlama 公鏈 TVL 排行榜】

(素材來源: DeFiLlama)

這些平台的數據已成為項目、機構和深度用戶判斷鏈生態優劣、識別"位次變化"的核心決策工具,反過來也促使公鏈更加注重真實的鏈上數據表現。

二、火熱的穩定幣與RWA為何在傳統公鏈上"缺席"

在第一部分,我們觀察到主流公鏈的競爭主要圍繞著 DeFi 的 TVL 和鏈上交易熱度展開。然而,自 2023 年以來,Web3 的敘事重心正悄然發生轉移。穩定幣的支付應用與RWA(真實世界資產)的代幣化,正成為推動行業進入下一階段的核心引擎。但當我們審視現有公鏈的基礎設施時,會發現它們在設計之初,並未為承接這兩大浪潮做好充分準備,導致了一個明顯的"基礎設施缺席"現象。

2.1 目前火熱的穩定幣和RWA簡述及其大趨勢與 Web3 推動作用

穩定幣(以 USDT、USDC 為代表)與RWA(真實世界資產,如房地產、債券的代幣化)並非全新概念,但它們在近期顯示出前所未有的增長勢頭,其根本原因在於它們解決了 Web3 走向主流的關鍵問題:價值錨定與資產擴展。

為什麼穩定幣和 RWA 是大趨勢?

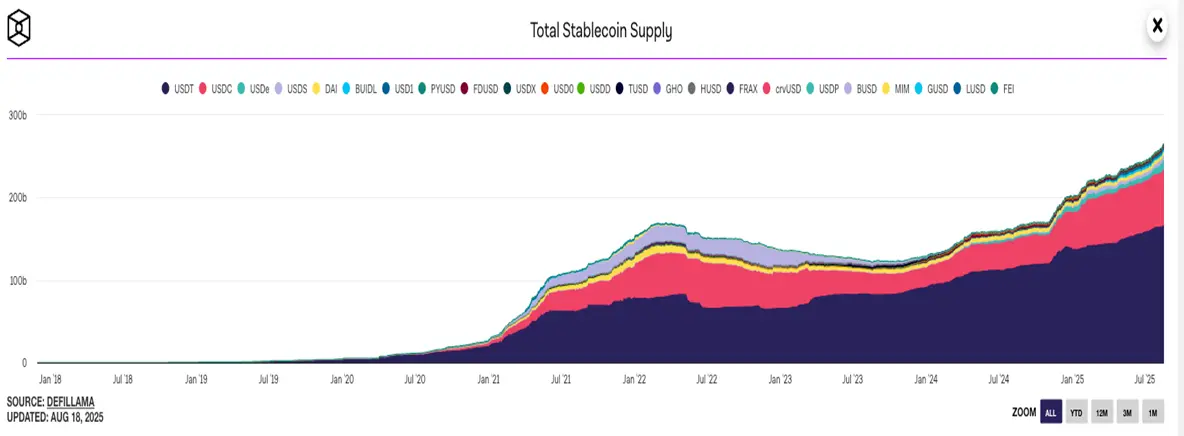

• 穩定幣作為加密世界的"美元",為高度波動的市場提供了可靠的價值尺度和交易媒介。而RWA通過將規模龐大的傳統資產引入鏈上,則從根本上拓寬了Web3的資產類別和市場深度。數據顯示,2023 年全球穩定幣市值已超過 1800 億美元,而據 Consensys 報告,同期 RWA 相關 DeFi 協議的鎖倉量也已突破 70 億美元。

【圖表 2.1:全球穩定幣總市值 TVL 增長趨勢圖】

(素材來源:The Block Data)

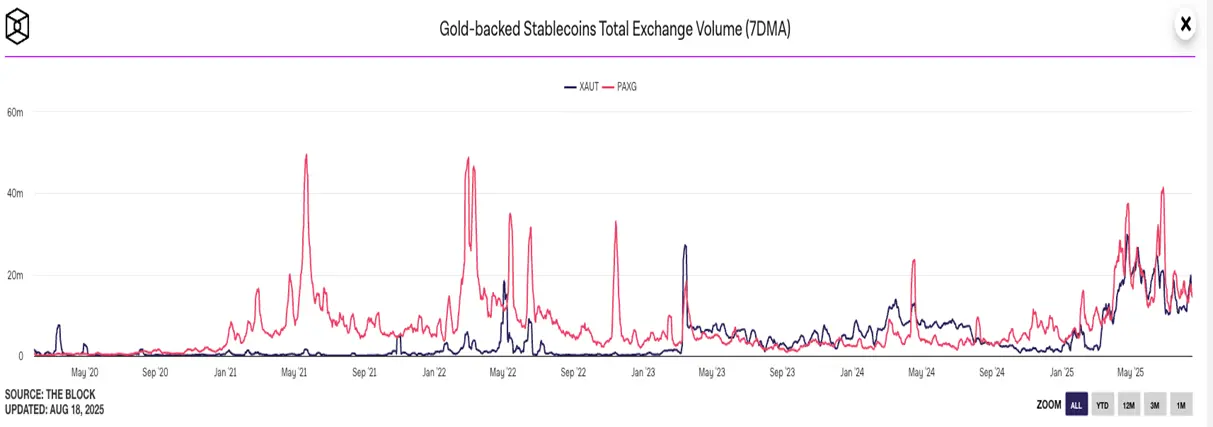

【圖表 2.2:黃金支持的穩定幣總交易量】

(素材來源:The Block Data)

對 Web3 的推動作用

• 這兩大趨勢的結合,正在推動Web3從純粹的內生數字資產遊戲,演變為一個能夠與現實世界進行價值交互的、更廣闊的金融生態。穩定幣的普及極大地降低了跨境支付的成本和時間,而 RWA 則為資產證券化、去中心化貸款等更貼近傳統金融的應用場景鋪平了道路,共同加速了區塊鏈技術的主流化進程和用戶規模的擴大。

2.2 主流公鏈對穩定幣和 RWA 的不足之處

儘管現有公鏈功能強大,但它們在設計上普遍是"通用型"的,並未針對穩定幣支付和RWA這類高頻、高合規性、高隱私性要求的場景進行原生優化。這導致它們在面對新浪潮時,暴露了以下五個層面的核心不足:

2.2.1 擴展性與性能瓶頸

大規模的支付和資產交易要求網絡具備極高的處理能力和極低的成本。首先,以太坊主網等傳統公鏈的平均交易確認時間約 15 秒,在網絡擁堵時甚至會延長至數分鐘,這無法滿足支付場景的即時性需求。其次,高昂且不穩定的 Gas 費用是另一大障礙;在 2021-2022 年的市場高峰期,網絡擁堵曾多次導致 Gas 費突破 200 Gwei,使得單筆穩定幣轉帳的成本超過 50 美元,這對於小額支付和高頻交易場景是不可接受的。最後,根據 Etherscan 的數據,2023 年以太坊的日均交易量已穩定在約 120 萬筆,接近其理論 TPS 上限,這表明其網絡容量已基本飽和,難以支撐未來由大規模穩定幣和 RWA 應用帶來的海量交易需求。

2.2.2 跨鏈互操作性不足

穩定幣和RWA的價值流轉必然涉及多鏈環境,但當前的跨鏈橋基礎設施仍是安全風險的重災區。2021 年 Poly Network 跨鏈橋被黑客攻擊,損失超 6 億美元的事件,就暴露了跨鏈資產安全的脆弱性。同時,多鏈生態也導致了嚴重的資產碎片化問題,用戶常常需要在至少 3-5 條不同的鏈之間進行繁瑣操作,不僅體驗不佳,也顯著增加了用戶流失的風險。根據 Chainalysis 的數據,2023 年由跨鏈橋詐騙和安全事件所造成的損失,已占所有 DeFi 安全事件的 50% 以上,這嚴重動搖了用戶進行大額資產跨鏈的信心。

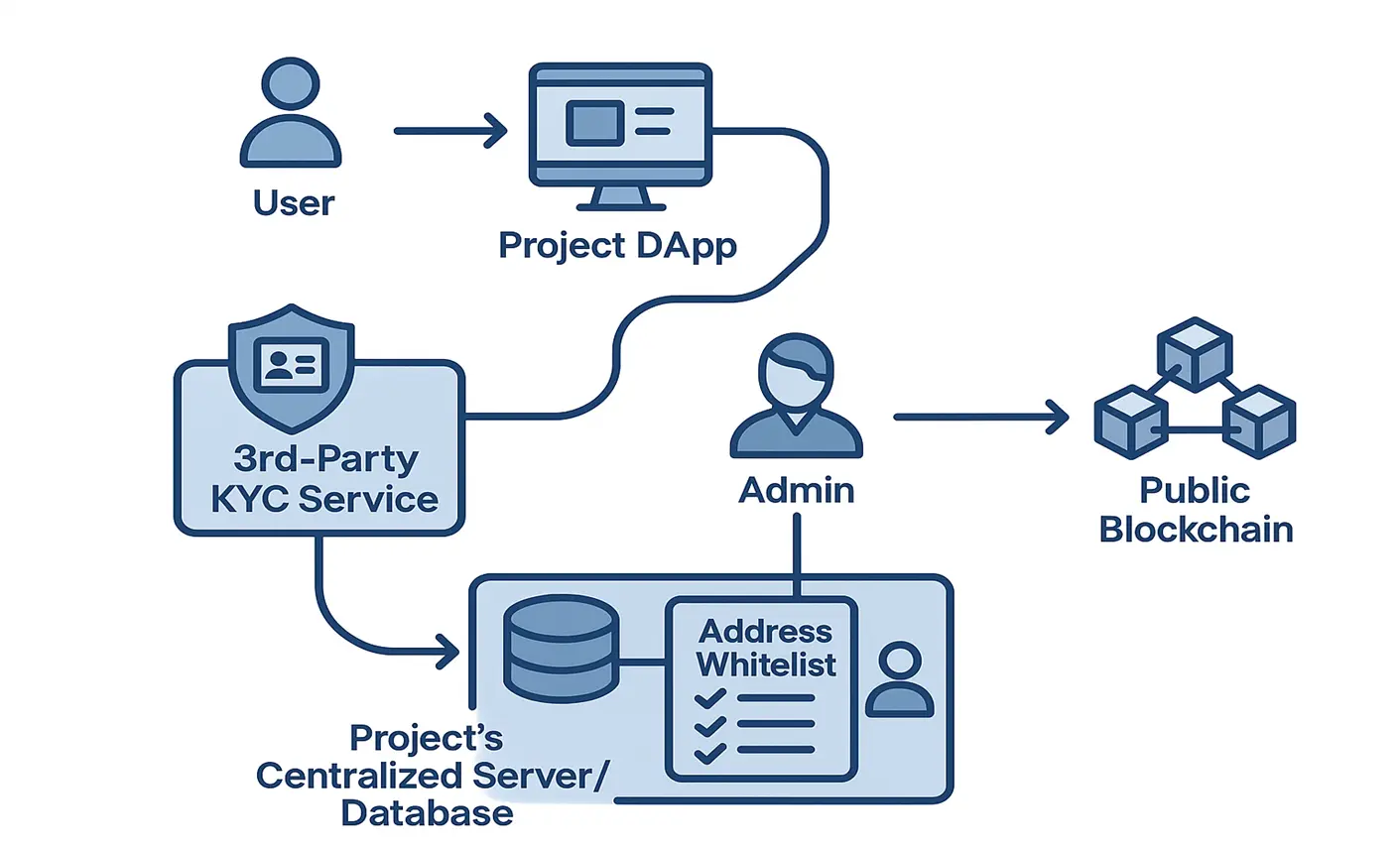

2.2.3 合規和監管適配困難

穩定幣和 RWA 與現實世界資產緊密相連,必然面臨嚴格的金融監管。SEC 等監管機構在 2023 年已加強對穩定幣發行方的監管,要求其滿足 KYC/AML 合規。然而,大多數現有公鏈缺少原生的鏈上身份認證模塊,項目方需要依賴拼湊的、體驗不佳的第三方解決方案來實現合規,導致合規成本高昂。正如國際貨幣基金組織(IMF)所指出的,RWA 上鏈的合規性是制約其大規模應用的主要障礙之一。

【圖表 2.3:傳統公鏈實現資產合規的"拼湊式"架構示意圖】

(素材來源: 筆者自製)

2.2.4 數據隱私和安全性需求

傳統公鏈的交易數據完全公開透明,這對於要求隱私保護的商業和金融場景是一個巨大的障礙,因為沒有任何真實世界的企業願意將其完整的供應鏈支付記錄或涉及敏感信息的 RWA 資產組合細節公之於眾。市場的需求正推動技術變革,據 Gartner 預測,未來 3 年內,75% 的區塊鏈應用都需要引入隱私保護技術以滿足企業合規需求。儘管現有公鏈可以集成零知識證明(zk-SNARKs)等隱私技術,但這些通常作為獨立的L2或應用層方案存在,不僅面臨性能和易用性瓶頸,也加劇了生態的割裂。

2.2.5 資產上鏈流程與基礎設施不完善

RWA的代幣化,不僅僅是技術問題,更涉及到資產證明、信用背書、法律確權、托管和審計等一系列複雜的鏈下流程,而目前行業缺少統一、高效的標準和基礎設施。以當前 DeFi 為例,RWA 相關智能合約的占比不足 5%,這清晰地顯示出相關基礎設施尚處於非常初期的萌芽階段。ConsenSys 的報告也明確指出,2024 年 RWA 市場面臨的最大挑戰之一,便是鏈上資產托管與合規審計機制的建設不完善,現有公鏈作為純粹的技術平台,並未提供解決這些"鏈下"挑戰的原生工具或框架。

三、本分公鏈如何填補穩定幣和RWA的基礎設施缺失

在第二部分,我們分析了傳統通用型公鏈在面對穩定幣支付和RWA(真實世界資產)這一 Web3 新浪潮時,暴露出的性能、安全、合規及易用性等多重短板。這些短板並非簡單的技術迭代可以彌補,而是源於其底層設計的"基因"並非為此類場景而生。

本章節將詳細論述,BenFen 作為新一代高性能穩定幣公鏈,是如何通過一系列原生、專用的基礎設施設計,系統性地填補這些缺失,旨在成為承接下一輪Web3價值增長的核心平台。

3.1 Move 語言------安全與靈活的智能合約開發基礎

對於高價值的穩定幣和代表真實世界權利的RWA資產而言,智能合約的安全性是不可逾越的底線。傳統公鏈(如以太坊)上因合約漏洞導致的天量資金損失,已反覆證明了這一點。BenFen 從第一天起就將安全置於最高優先級,其最核心的決策便是選擇 Move 語言作為唯一的智能合約開發語言。

Move 語言由 Meta(原 Facebook)團隊為 Diem 項目設計,其核心的"資源類型(Resource Type)"系統將數字資產(如 Token)視為一種特殊類型,在語言層面就禁止了資產的憑空複製(防止增發漏洞)或意外銷毀(防止資產丟失)。這意味著,Move 語言從根本上免疫了整數溢出、重入攻擊等一系列在 Solidity 合約中常見的致命漏洞。此外,其模塊化的智能合約設計,便於開發者構建和審計複雜的金融邏輯,非常適合穩定幣和RWA的複雜業務需求。通過採用 Move 語言,BenFen 極大地降低了開發者在發行和管理高價值資產時的安全風險和開發成本。

3.2 一鍵發行穩定幣與 RWA 資產

傳統公鏈上發行資產,尤其是結構複雜的RWA,流程繁瑣且技術門檻高,這是阻礙其規模化發展的重要原因。為解決這一痛點,BenFen 通過提供"一鍵發行"的標準化工具,將複雜的鏈上操作封裝為簡潔的前端界面。

該功能基於 BenFen 先進的面向對象(Object-centric)模型,將每一個代幣都視為一個獨立的"對象",並通過內置的官方 coin 核心模塊來統一資產發行的標準。項目方或機構無需進行複雜的智能合約編碼,只需通過配置化界面填寫資產的核心參數(如名稱、符號、總量等),即可完成合規、透明的鏈上資產發行。這不僅極大地提高了資產上鏈的效率,更為資產的全生命周期管理(發行、轉讓、贖回等)提供了原生支持,為生態的快速擴展奠定了基礎。

【圖表 3.1:穩定幣創建流程圖】

(素材來源: BenFen 公鏈白皮書)

3.3 支持多種穩定幣及多資產共存生態

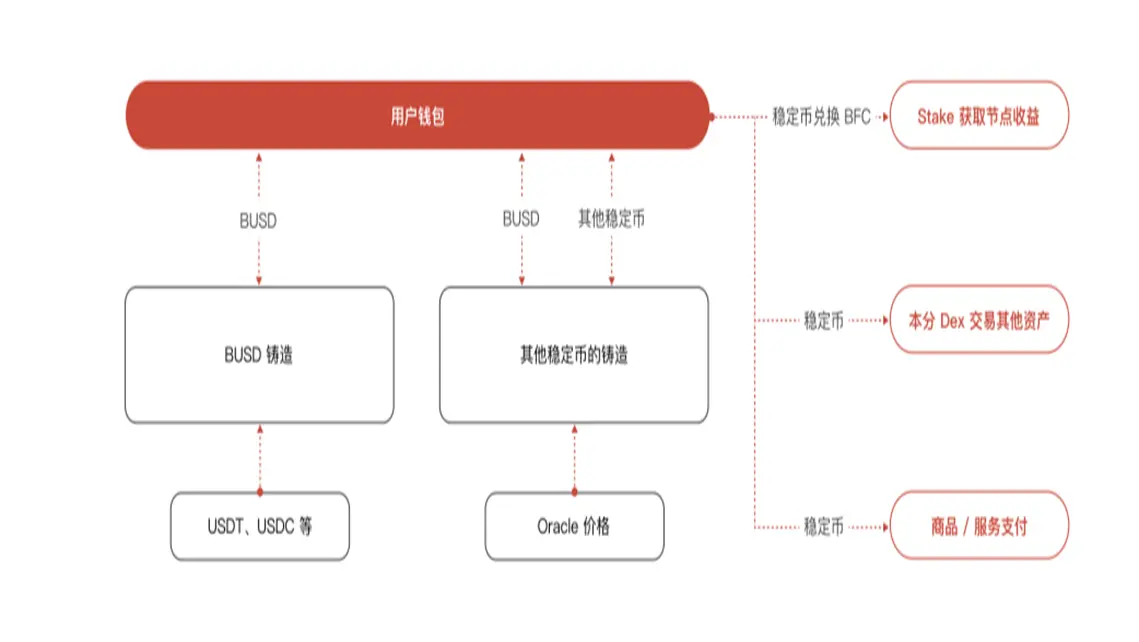

為解決美元穩定幣過度中心化和單一貨幣的局限性,BenFen 在協議層原生支持多幣種穩定幣體系。該體系以核心穩定幣 BUSD(通過跨鏈橋 1:1 錨定主流美元穩定幣)為儲備和兌換媒介,通過鏈上原生的匯率預言機獲取實時外匯價格,從而支持生態高效、低成本地發行和流通錨定不同國家法幣的穩定幣(如 BJPY, BEUR 等)。

這種多幣種並存的機制,不僅滿足了全球不同區域(如跨境電商、本地支付)的本地化支付和結算需求,也允許了更複雜的跨資產交互和交易,為消費支付、借貸、理財等多元化金融場景提供了必需的底層支持,有助於構建一個更具包容性的全球化金融網絡。

【圖表 3.2:BenFen 生態內穩定幣循環圖】

(素材來源: BenFen 公鏈白皮書)

3.4 穩定幣直接支付 Gas 費,優化用戶體驗

傳統公鏈要求用戶必須持有其原生代幣(如 ETH)才能進行任何鏈上操作,這為新用戶製造了巨大的摩擦和障礙。BenFen 作為首個原生支持穩定幣支付Gas費的公鏈,從根本上解決了這個問題。

用戶在 BenFen 生態中進行任何交易,都可以直接使用 BUSD 等主流穩定幣支付 Gas 費,無需預先購買和持有波動的原生代幣 BFC。該機制在協議層面將"交易發起者"與"Gas 費用支付者"分離,甚至允許項目方通過贊助交易功能直接為用戶代付 Gas 費。這使得用戶的支付體驗更貼近現實世界的習慣,極大地提升了穩定幣在支付場景下的可用性,是推動 Web3 應用走向主流的關鍵一步。

3.5 本分公鏈的合規與隱私支持

BenFen 通過原生集成的功能模塊,直接回應了穩定幣和RWA在合規與隱私方面的剛性需求。

• 原生合規框架:針對 RWA 等資產對 KYC/AML 的合規要求,BenFen 生態內置了 BenFen KYC 鏈上身份認證體系。該體系採用 W3C 的 DID 和 VC 標準,允許項目方在協議層對投資者身份進行驗證,實現了合規流程的標準化和高效率,同時確保用戶的 KYC 信息由用戶自己主權控制。

• 原生隱私支持:針對RWA等資產的敏感信息保護需求,BenFen 在虛擬機層面支持隱私賬戶和隱私支付。用戶的資產在存入隱私賬戶後,其真實餘額在鏈上便被隱藏。在兩個隱私賬戶之間進行的支付,外界只能看到一筆加密的交互記錄,而無法得知具體金額。這為大規模的合規商業應用上鏈提供了必需的隱私保護。

3.6 生態展望:連接傳統金融與 Web3 的橋樑

綜上所述,BenFen 並非對現有公鏈的簡單複製或性能迭代,而是通過一系列原生、專用的基礎設施,系統性地解決了傳統公鏈在承接穩定幣與 RWA 業務時的核心短板。通過提供一個"更安全(Move 語言)、更易用(穩定幣 Gas, 一鍵發行)、更合規(原生 KYC/隱私)"的基礎設施,BenFen 致力於構建一個完整的、能夠連接傳統金融與 Web3 的穩定幣和RWA生態體系。

其最終目標是打通鏈上與鏈下資產的流通渠道,助力數以萬億計的傳統金融資產完成數字化和證券化,並引入優質的合作夥伴與機構,共同打造一個多方共贏的、真正服務於現實世界價值流轉的金融生態。

四、結論

公鏈的發展正站在一個新的歷史拐點。如果說上一輪周期的競爭核心在於"通用型"DeFi 協議的樂高式組合,那麼未來三年的流量將屬於那些能夠真正連接現實世界、承接大規模支付和合規資產的"專用型"基礎設施。

本報告通過分析指出,以太坊等傳統公鏈雖根基深厚,但在性能、成本、合規與隱私層面,均難以原生支持穩定幣支付與 RWA 的核心需求,存在明顯的"基礎設施缺失"。

BenFen 正是在這一結構性缺口中應運而生。它並非又一個試圖在所有領域競爭的通用鏈,而是通過一系列專注的設計------如 Move 語言帶來的資產安全、一鍵發行帶來的低門檻、穩定幣 Gas 帶來的極致用戶體驗,以及原生的合規與隱私模塊------為 PayFi 和 RWA 的爆發,量身打造了一套完整、高效且可信賴的底層基礎設施。

我們認為,公鏈的下一章,將由那些能夠真正服務於實體經濟、降低價值流轉摩擦的平台來書寫。BenFen 憑藉其清晰的定位和專用的技術棧,已經為此做好了準備。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

ETH 理財雙重獎勵,VIP 專屬福利!最高 10.0% APR + 交易解鎖 50,000 USDT 獎池

Bitget現貨杠桿關於暫停 SANTOS/USDT, MYRO/USDT, DUSK/USDT, PHB/USDT, ALPINE/USDT 杠桿交易服務的公告

CandyBomb x RAVE:合約交易瓜分 200,000 RAVE!

Vision(VSN)將在 Bitget 上架,瓜分 1,786,000 VSN