散戶們的“復仇”

從購買 IPO 地點到推動加密貨幣採用。

文章作者:Thejaswini M A

文章編譯:Block unicorn

1979 年,共和國民銀行向客戶提供了一個選擇。只需存入 1,475 美元,期限為 3.5 年,即可獲贈一台 17 英寸彩色電視機;或者存入相同金額,期限為 5.5 年,即可獲得一台 25 英寸的電視機。想要更優惠的價格?只需存入 950 美元,期限為 5.5 年,即可獲得一套內置迪斯科燈光的音響系統。

大蕭條時期,銀行監管法規禁止銀行支付有競爭力的利率,而銀行正是通過這種方式爭奪存款。1933 年頒布的《銀行法》中的 Q 條例禁止銀行對活期存款支付利息,並對儲蓄賬戶的利率設置了上限。儘管貨幣市場基金提供了更高的收益率,但銀行卻只能贈送烤麵包機和電視機,而不是實際回報。

銀行業將貨幣市場基金的投資者稱為"聰明錢",而將自己的儲戶稱為"傻錢",認為他們不明白可以在其他地方獲得更高的回報。

華爾街熱情地採用了這種語言,用它來描述那些似乎高買低賣、追逐趨勢、做出情緒化決策的投資者。

五十年後,這些"傻錢"正在笑到最後。

"傻錢"的概念在華爾街心理學中根深蒂固。專業投資者、對沖基金經理和機構交易員將自己的身份建立在"聰明錢"之上------他們是能夠看透市場噪音、做出理性決策的精明玩家,而散戶投資者則在恐慌中做出錯誤決策。

當散戶投資者確實表現出這樣的行為時,這種敘述效果很好。在互聯網泡沫期間,日內交易者抵押房屋在高點購買科技股。2008 年金融危機期間,個人投資者在市場觸底時逃離,錯過了整個復甦期。

其模式是:專業人士低買高賣,而散戶投資者則相反。學術研究證實了這種偏見。專業基金經理將這些模式作為其卓越技能和收費合理性的證據。

是什麼發生改變?是信息獲取渠道、教育和工具。

新的零售現實

今天的數據講述了一個截然不同的故事。2025 年 4 月,美國總統特朗普宣布關稅,引發兩天內 6 萬億美元的市場拋售,專業投資者拋售股票,而散戶交易者則看到了買入的機會。

在市場動蕩期間,個人投資者以創紀錄的速度搶購股票,自 4 月 8 日起淨投入 500 億美元到美國股市,獲得約 15% 的回報。在此期間,美國銀行的散戶客戶連續 22 週買入股票,這是該公司自 2008 年以來最長的連續買入記錄。

與此同時,對沖基金和系統性交易策略的股票敞口位於後 12 個百分點,錯過了整個反彈。

2024 年的市場波動中也出現了同樣的模式。摩根大通的數據顯示,散戶投資者在 4 月末推動了主要漲幅,個人投資者在 4 月 28 到 29 日的市場份額達到 36%------這是有記錄以來的最高水平。

Robinhood 的史蒂夫·奎克(Steve Quirk)捕捉到了這種轉變:"我們參與的每一次 IPO 都超額認購。需求總是強於供給。發行人喜歡這樣,並希望那些支持他們公司的粉絲能夠獲得分配。"

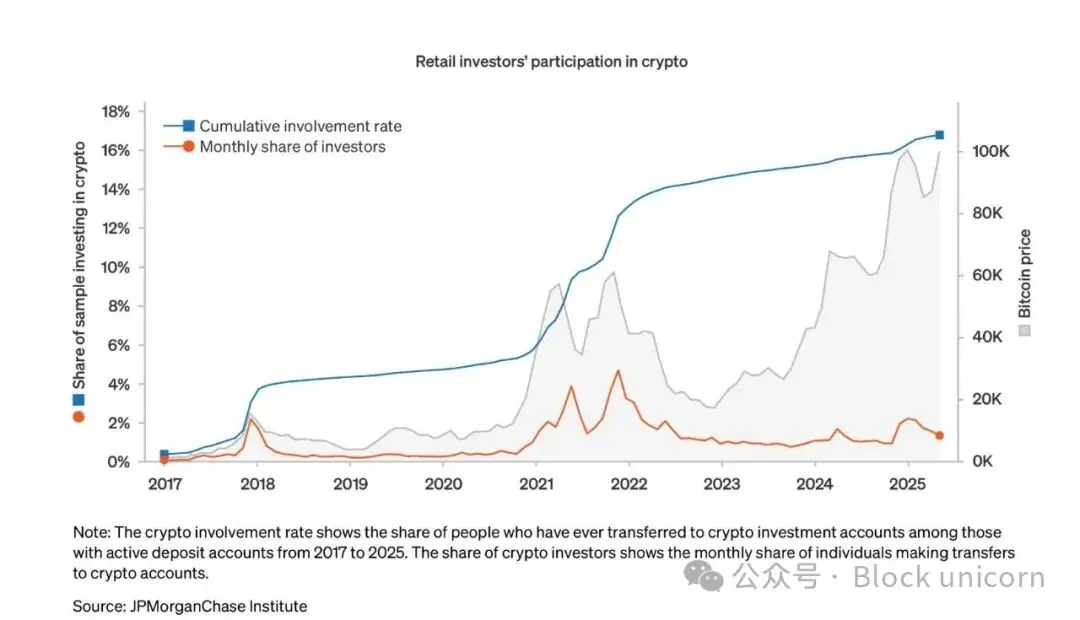

在加密貨幣領域,散戶行為已從典型的"高買低賣"模式演變為複雜的市場時機選擇。根據摩根大通的數據,2017 年至 2025 年 5 月間,17% 的活躍支票賬戶持有人將資金轉入加密貨幣賬戶,參與度在戰略時刻而非情緒高峰期激增。數據顯示,散戶投資者越來越表現出"逢低買入"的行為,2024 年 3 月和 11 月比特幣創歷史新高時,參與度顯著上升------但值得注意的是,當比特幣在 2025 年 5 月達到更高峰時,散戶參與保持了克制,而不是瘋狂。這表明了學習和克制,而非傳統上與散戶加密貨幣投資者相關的"害怕錯過"(FOMO)驅動的行為。加密貨幣投資的中位數仍然保持在低位,不到一週的收入,這表明投資者採取了審慎的風險管理,而非過度投機。

像賭博、體育博彩和模因幣這樣的行業證明,仍然有"穩定的傻錢供應"。但數據表明並非如此。

賭場和體育博彩平台確實產生了數十億美元的交易量,線上賭博市場在 2024 年估值為 786.6 億美元,預計到 2030 年將達到 1535.7 億美元。

在加密模因幣領域,定期掀起投機熱潮,導致後來者持有毫無價值的代幣。

即使在這些所謂的"傻錢"領域,行為也變得越來越精明。Pump.fun 儘管通過模因幣創造獲得了 7.5 億美元的收入,但當競爭對手提供更好的溝通和透明度時,其市場份額從 88% 暴跌至 12%。散戶用戶並沒有盲目地繼續支持原有平台------他們轉向了提供更好價值主張的平台。

模因幣現象並非證明散戶投資者的愚蠢,反而顯示了散戶投資者對那些由風險投資(VC)支持的代幣發行的拒絕,因為這些發行剝奪了公平的准入。正如一位加密貨幣分析師所指出的:"模因幣賦予代幣持有者一種歸屬感,並促進基於共同價值觀和文化的聯繫"------它們是社交和財務報表,而不僅僅是投機。

IPO 革命

散戶投資者日益增長的影響力在 IPO 市場中最為明顯。公司正在放棄傳統上僅服務機構投資者和高淨值個人的模式。

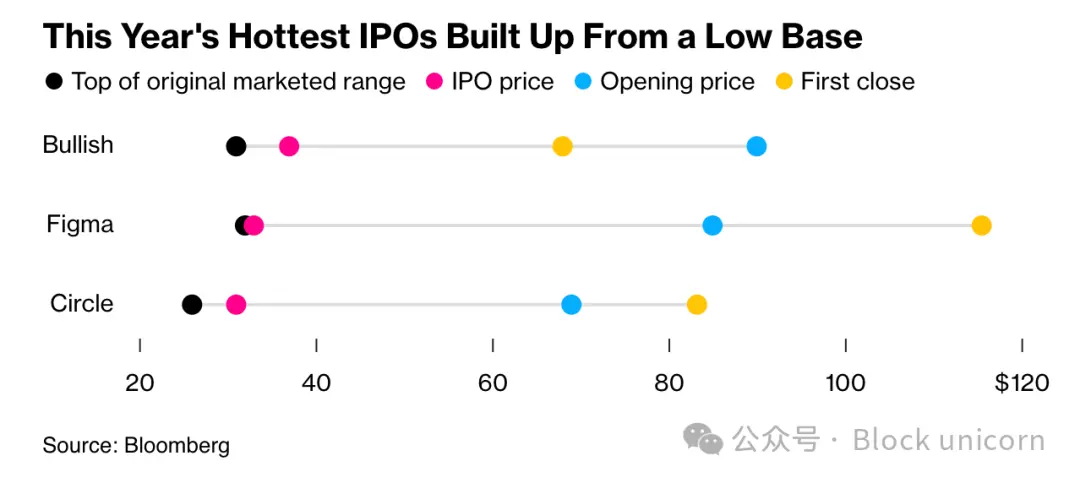

Bullish 代表了公司如何處理 IPO 分配的分水嶺時刻。Bullish 由 Block.one 創立,並得到包括彼得·泰爾的創始人基金在內的大型投資者的支持,兼具加密貨幣交易所和機構交易平台功能。這家加密公司在以 11 億美元的估值上市時,通過 Robinhood 和 SoFi 等平台直接向散戶投資者開放認購。散戶的需求極為強勁,Bullish 的定價為每股 37 美元,比其初始價格區間頂部高出近 20%。該股在上市首日飆升 143%。

Bullish 將其五分之一的股份出售給了個人投資者------價值約 2.2 億美元,大約是業內資深人士認為的正常水平的四倍。僅 Moomoo 的客戶就下了超過 2.25 億美元的訂單。

這並非孤立事件。文克萊沃斯兄弟的 Gemini Space Station 明確分配了 10% 的股份給散戶投資者。Figure Technology Solutions 和 Via Transportation 也通過零售平台進行了 IPO。

這一轉變反映了公司對散戶投資者看法的根本變化。正如 Jefferies 的貝基·斯坦塔爾(Becky Steinthal)解釋:

"發行人可以選擇讓散戶在 IPO 過程中占據比以往更大的份額。這一切都是由技術驅動的。"

Robinhood 的數據顯示,2024 年其平台上的 IPO 需求是 2023 年的五倍。該平台現在有禁止在 IPO 後 30 天內拋售股票的政策,創造了更穩定的買入並持有行為,這對公司和長期股東都有利。

這種轉變不僅體現在個人投資的決策上,也體現在結構性的市場變化上。散戶投資者目前約占美國股票交易量的 19.5% ,高於一年前的 17%,也遠高於疫情前約 10% 的水平。

更重要的是,散戶行為發生了根本性變化。2024 年,僅 5% 的 Vanguard 401k 計劃投資者調整了其投資組合。現在目標日期基金的規模已超過 4 萬億美元。

這意味著投資者更信任系統化、專業管理的投資解決方案,而不是頻繁買賣。這種轉變通過避免代價高昂的、情緒驅動的交易錯誤,從而實現更理想的退休生活。

eToro 的數據顯示,2024 年其 74% 的用戶實現了盈利,高級會員的盈利率上升至 80%。這一表現與散戶投資者始終輸給專業經理人的基本假設相矛盾。

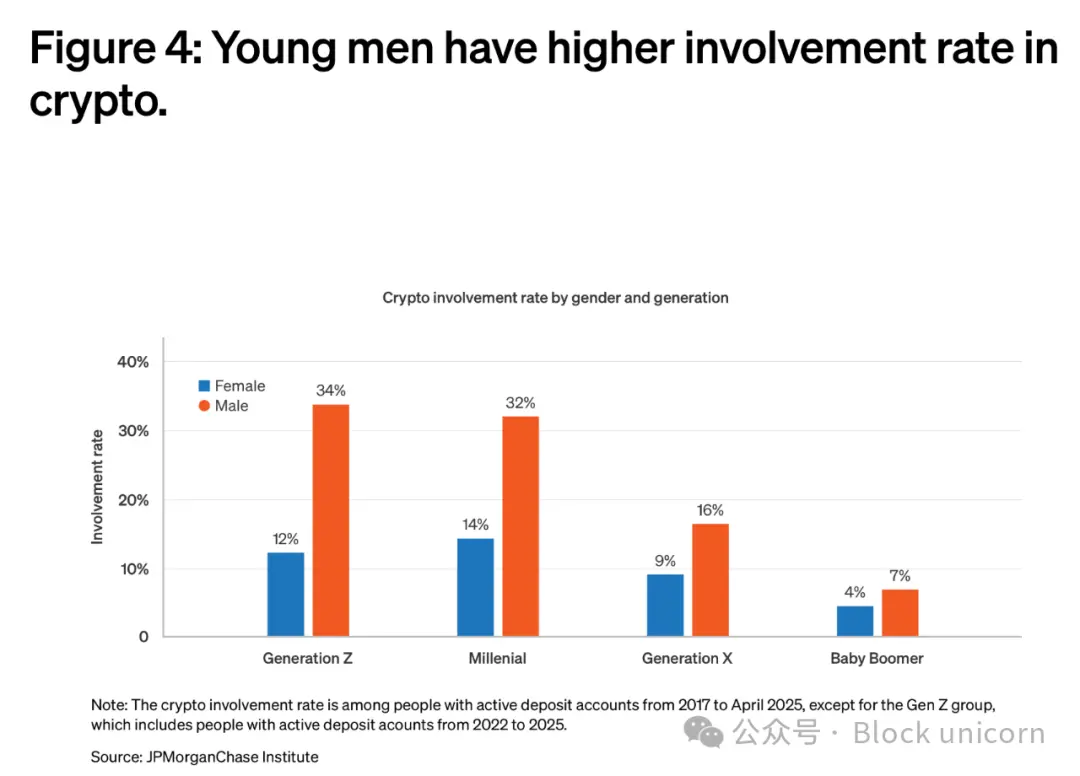

人口統計數據支持了這種轉變。年輕投資者更早進入市場------Z 世代平均在 19 歲開始投資,而 X 世代為 32 歲,嬰兒潮一代為 35 歲。他們擁有前幾代人沒有的教育資源:播客、時事通訊、社交媒體名人和零佣金交易平台。

加密貨幣的普及最能體現散戶日益成熟的趨勢。儘管機構投資者對比特幣 ETF 和企業債券的關注度不高,但實際加密貨幣的使用主要還是由散戶投資者推動。

根據 Chainalysis 的數據,印度在全球加密貨幣採用率領先,其次是美國和巴基斯坦。這些排名反映的是中心化和去中心化服務中的基層使用情況,而非機構積累。

穩定幣市場以散戶支付和匯款為主,2024 年,僅 USDT 每月處理的交易就超過 1 萬億美元。USDC 的月交易量在 1.24 萬億美元至 3.29 萬億美元之間。這些並非機構資金管理的資金流------它們代表著數百萬筆支付、儲蓄和跨境轉帳的個人交易。

當我們按世界銀行收入等級劃分加密貨幣採用時,高收入、中上收入和中下收入群體的採用率同時達到峰值。這表明當前的採用浪潮是廣泛的,而不是集中在富裕的早期採用者中。

比特幣仍然是主要的法定貨幣入口,在 2024 年 7 月至 2025 年 6 月間,交易所購買量超過 4.6 萬億美元。然而,散戶投資者在多元化投資方面越來越精明,一層代幣、穩定幣和山寨幣都出現了大量資金流入。

審視近期機構投資者的行為,就能最清楚地體會到"聰明錢"與"傻錢"之爭的諷刺意味。專業投資者總是誤判市場的主要走勢,而散戶投資者則表現出紀律性和耐心。

在加密貨幣的機構採用階段,對沖基金和家族辦公室因在周期高點附近增加比特幣投資而成為頭條新聞。與此同時,散戶投資者在熊市中積累並在波動中持有。

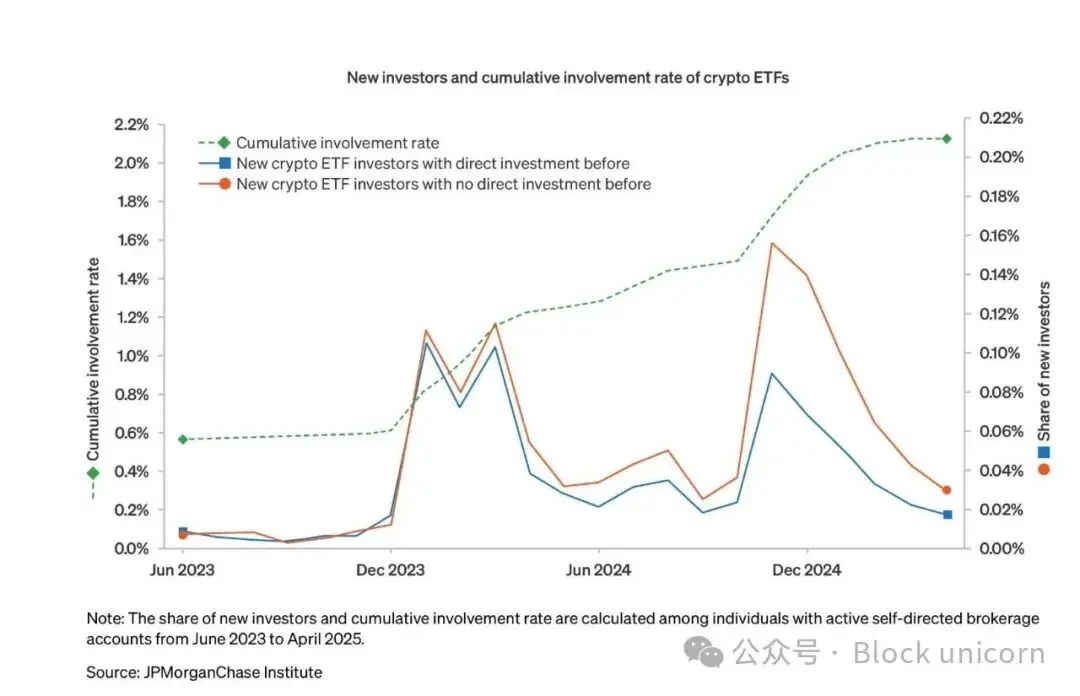

加密 ETF 的興起完美地說明了這一點。超過一半的加密 ETF 投資者之前沒有直接持有加密貨幣,這表明傳統渠道正在擴張,而不是蠶食投資者群體。在 ETF 持有者中,中位數配置保持在投資組合的 3-5% 左右------表明是謹慎的風險管理,而非過度投機。

專業投資者近期的行為反映了他們長期以來批評的典型散戶錯誤。當市場動蕩時,機構投資者往往會逃離市場以保住季度業績指標,而散戶投資者則會逢低買入以建立長期賬戶。

技術是偉大的均衡器

散戶投資者行為的轉變並非偶然。技術使信息、工具和市場的獲取民主化,這些原本是專業人士的專屬領域。

Robinhood 的創新不僅限於零佣金交易。他們為歐洲用戶推出了代幣化的美國股票和 ETF,在美國啟用了以太坊和 Solana 的質押,並正在構建複製交易平台,讓散戶用戶可以跟隨經過驗證的頂級交易者。

Coinbase 通過改進的移動錢包、預測市場和簡化的質押擴展了消費者加密產品。Stripe、Mastercard 和 Visa 都推出了穩定幣支付功能,使加密貨幣在數千家零售商處可以消費。

華爾街對散戶影響力的認可形成了一個反饋循環,進一步賦能個人投資者。當像 Bullish 這樣的公司憑藉專注於散戶的 IPO 策略取得成功時,其他公司也會紛紛效仿。

Jefferies 的研究指出,散戶交易額高而機構興趣低的股票可能是潛在機會,包括 Reddit、SoFi Technologies、特斯拉、Palantir 等。研究表明,"當散戶在交易中占比更大時,傳統指標中的質量變得不重要"------但這可能反映了散戶不同的評估標準,而非決策能力低下。

加密行業向散戶可訪問性的演變展示了這種動態。如今,各大平台的競爭不再僅限於機構關係,而是用戶體驗。便捷的永續交易、代幣化股票和集成支付等功能都瞄準了大眾散戶參與。

"傻錢"敘事之所以持續存在,部分原因是它服務於專業投資者的經濟利益。基金經理通過聲稱卓越技能來證明收費合理。投資銀行通過限制高利潤交易的准入來維持定價權。

數據表明這些優勢正在侵蝕。散戶投資者越來越展現出專業人士聲稱獨有的紀律性、耐心和對市場時機的敏銳。與此同時,機構投資者往往表現出他們長期以來認為散戶特有的情緒化、趨勢跟隨行為。

這並不意味著每個散戶投資者都做出了最優決策。投機、濫用槓桿和追逐趨勢仍然常見。不同的是,這些行為不再是"散戶"獨有的問題------它們存在於所有投資者類型中。

這種轉變具有結構性影響。隨著散戶投資者在 IPO 中獲得更大影響力,他們可能會要求更好的條款、更多透明度和更公平的准入。擁抱這一轉變的公司將受益於更低的客戶獲取成本和更忠誠的股東基礎。

在加密領域,散戶的主導地位意味著產品和協議必須優先考慮可用性而非機構功能。成功的平台將是那些使複雜金融服務對普通用戶可訪問的平台。

散戶投資者近年成功的背後有一個令人不安的真相值得承認:在過去五年中,幾乎所有資產都在上漲。標普 500 指數在 2020 年上漲了 18.40%,2021 年上漲了 28.71%,2023 年上漲了 26.29%,2024 年上漲了 25.02%,只有 2022 年出現了顯著的下跌,跌幅為 -18.11%。即便是 2025 年,今年迄今也上漲了 11.74%。

比特幣從 2020 年初的約 5000 美元漲至 2021 年接近 7 萬美元的峰值,儘管波動持續,但整體呈上升趨勢。即使是像國債和房地產這樣的傳統資產,在此期間也出現了大幅上漲。在"逢低買入"策略始終有效、幾乎任何資產持有一年以上都能產生正收益的環境下,很難區分技巧和運氣。

這引出了一个重要的问题:散戶投資者看似老練的本領能否在真正的熊市中幸存下來。大多數 Z 世代和千禧一代投資者經歷過的最長的一次重大下跌是僅持續 33 天的新冠疫情衝擊。2022 年的通脹恐慌雖然令人痛苦,但隨後卻迅速復甦。沃倫·巴菲特那句名言"只有當潮水退去時,你才知道誰在裸泳"在這裡同樣適用。散戶投資者或許確實比前幾代人更聰明、更自律、更了解情況。又或許,他們只是幾乎所有資產類別前所未有的牛市的受益者。真正的考驗將在寬鬆貨幣環境結束、投資者面臨投資組合持續虧損時到來。只有到那時,我們才能知道"傻錢"的轉變是永久性的,還是僅僅是有利市場環境的產物。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x RAVE:合約交易瓜分 200,000 RAVE!

Bitget TradFi:單一帳戶,交易黃金、外匯與更多資產

【首發上架】Almanak(ALMANAK)將在 Bitget 上架!參與並瓜分 4,200,000 ALMANAK

CandyBomb x ETH:交易 ETH 即可瓜分 22 ETH