Hyperliquid 指南:是顛覆性基礎設施還是高估值泡沫?

本文直指真正決定 Hyperliquid 長期成功的關鍵:可持續商業模式、競爭定位,以及在全行業生存危機中存活多個周期的能力。

作者: Joey ,IOSG

過去幾個月裡,Hyperliquid 獲得了大量關注。本文旨在讓所有人了解最新動態以及對未來的預期。它既是 Hyperliquid 的入門指南,也包含我對該生態系統整體的一些細緻入微的見解。

TL;DR

對於那些只想了解本文重點及其關鍵要點的讀者:

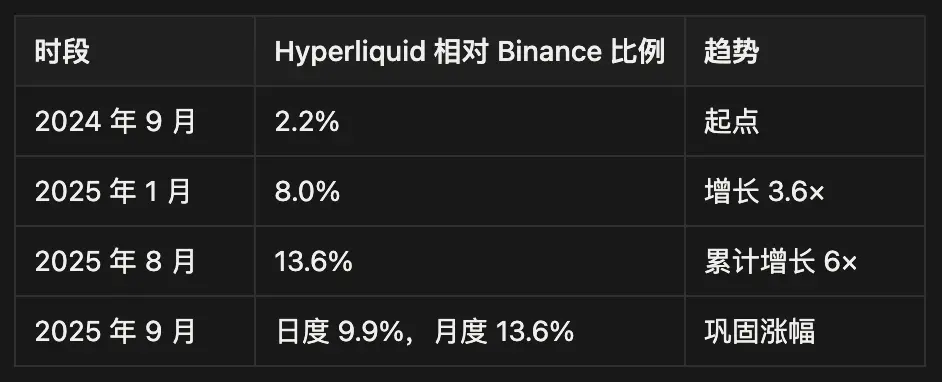

Hyperliquid 悄然佔據了幣安月永續合約交易量的 13.6%,每月產生 1.16 億美元收入------但大多數分析忽略了其中微妙的風險/回報動態,這將決定它將成為加密貨幣領域的突破性基礎設施項目,還是另一個 DeFi 的犧牲品。

市場地位

占去中心化永續合約總交易量的 70% ,日交易量占比達幣安的 9.9%

66.5 萬交易者 每月產生人均 30 萬美元交易量(交易密集度是幣安零售用戶的 65 倍)

平台上44 億美元 USDC 占 Arbitrum 全網 USDC 鎖倉量的 71%

基本面

月收入 1.16 億美元, 其中 97% 返還給生態參與者

總代幣供應量的 38%(3.88 億 HYPE)仍預留用於未來增長激勵

24 個驗證節點維護網絡安全 vs 以太坊的 100 萬+(中心化與性能的權衡)

競爭態勢

預計 15-25% 的刷量交易(優於行業標準但仍需關注)

12 個月內對幣安永續合約市場份額從 2.2% 增長至 13.6%

Jupiter 平台 60 天 320 億美元。永續合約交易量顯示鏈上競爭加劇

當大多數人關注代幣價格升值時,我通過多個市場周期(包括熊市壓力測試和競爭壓力)分析其底層商業可持續性

年末開始的2.38 億代幣解鎖 將形成日均 1700 萬美元拋壓------相當於當前回購能力的 8 倍,多數看漲者忽視這一結構性阻力

6 億美元 納斯達克上市國債配置與 VanEck 背書顯示存在非零售需求可能吸收解鎖壓力,但機構採用時間表仍不確定

零 Gas 費交易 + 0.2 秒延遲 + 內置訂單簿形成轉換成本,但技術債務和共識機制限制可能侵蝕優勢

Hyperliquid 可能因代幣貶值和收益壓縮面臨用戶流失,但 97%費用返還模式 與可持續收入生成能力使其成為具有潛力的多周期基礎設施項目。

與依賴代幣排放或補貼收益的傳統 DeFi 協議不同,Hyperliquid 從真實經濟活動中產生收入並幾乎全額返還------當不可持續的收益模型崩潰時展現出韌性

預計 2025-2027 年解鎖期間會出現60-80%跌幅 ,但商業智慧 與基礎設施優勢使其有望在行業整合中強勢崛起

本文直指真正決定 Hyperliquid 長期成功的關鍵:可持續商業模式、競爭定位、以及在全行業生存危機中存活多個周期的能力。

Part One

Wat Happen?  众所周知的部分------Hyperliquid 是一個領先的去中心化永續合約交易所(Perpetual DEX),並正尋求縱向擴張。它佔據了去中心化永續合約市場 60% 的交易量,其主要驅動力包括監管套利機會、空投活動、出色的用戶界面/體驗(UI/UX)、深度流動性以及強大的社區共識。 初期增長 用戶無需進行 KYC(但仍需遵守不同地域的法規)即可使用一個擁有無縫 UI/UX 的永續合約交易所。這得益於: # 零 Gas 費和低交易成本 獨特的訂單取消和僅限掛單(post-only)優先機制,優於其他訂單類型(如即時或取消訂單 IOC),這顯著減少了高頻交易(HFT)搶單帶來的有害流毒(10 倍以上)。要了解更多實現這一點的技術細節,可閱讀關於預編譯(precompiles)的說明:

众所周知的部分------Hyperliquid 是一個領先的去中心化永續合約交易所(Perpetual DEX),並正尋求縱向擴張。它佔據了去中心化永續合約市場 60% 的交易量,其主要驅動力包括監管套利機會、空投活動、出色的用戶界面/體驗(UI/UX)、深度流動性以及強大的社區共識。 初期增長 用戶無需進行 KYC(但仍需遵守不同地域的法規)即可使用一個擁有無縫 UI/UX 的永續合約交易所。這得益於: # 零 Gas 費和低交易成本 獨特的訂單取消和僅限掛單(post-only)優先機制,優於其他訂單類型(如即時或取消訂單 IOC),這顯著減少了高頻交易(HFT)搶單帶來的有害流毒(10 倍以上)。要了解更多實現這一點的技術細節,可閱讀關於預編譯(precompiles)的說明:

x.com/emaverick90/status/1919727174426284488 # 直觀的界面 一鍵式 DeFi 操作 # 极速交易体验 0.2 秒出塊時間,通過獨特的共識模型實現鏈上 2萬 TPS # 優秀的做市商和流動性提供 初期由 Hyperliquid 核心團隊引導啟動

在一個所有人都在牛市中迫切尋求便捷槓桿渠道(如 meme 幣、預測市場、衍生品、山寨幣 beta 等)的加密貨幣世界,永續合約以其最簡單的槓桿接入方式找到了立足點,實現了產品市場契合(PMF)。 空投 隨後,他們的空投開始分發------這次空投覆蓋了近 9.4 萬個錢包,平均每位參與者獲得了價值 4.5萬至5萬美元的 HYPE 代幣:

沒有來自內部人的賣壓

廣泛的用戶持有促進了忠誠與利益一致

值得注意的是,Hypios 社區也向其持有者提供了極其豐厚的空投,甚至連 Hyperliquid 上的 meme 幣(如 $BUDDY、$PURR)也保持了較低的拋壓和堅定的持有者。

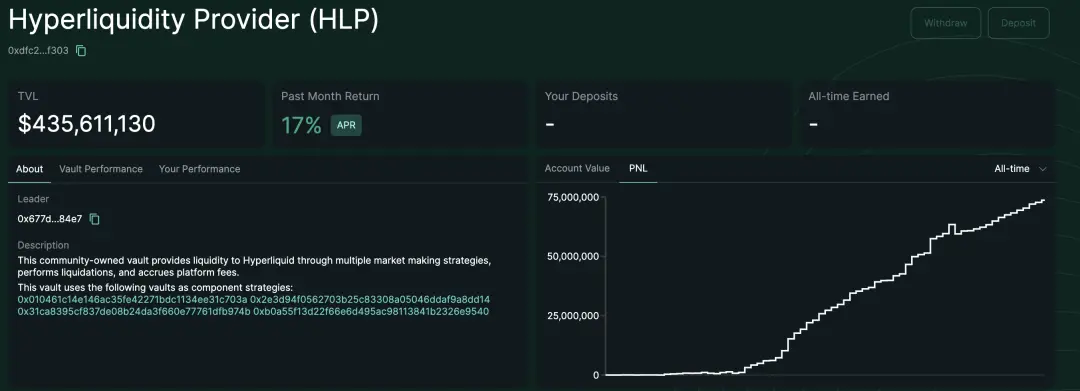

由於交易者/DeFi 深度參與者收到了代幣,許多人選擇質押(以降低交易費用)並存入 HLP 金庫(https://hyperliquid.gitbook.io/hyperliquid-docs/hypercore/vaults/protocol-vaults),從而提升了交易體驗,啟動了一個強勁的飛輪效應。  重度用戶憑藉新獲得的財富繼續活躍使用------費用收入用於回購代幣------強化了產品和市場影響力------Hyperliquid 吸引了更多用戶和交易量。

重度用戶憑藉新獲得的財富繼續活躍使用------費用收入用於回購代幣------強化了產品和市場影響力------Hyperliquid 吸引了更多用戶和交易量。

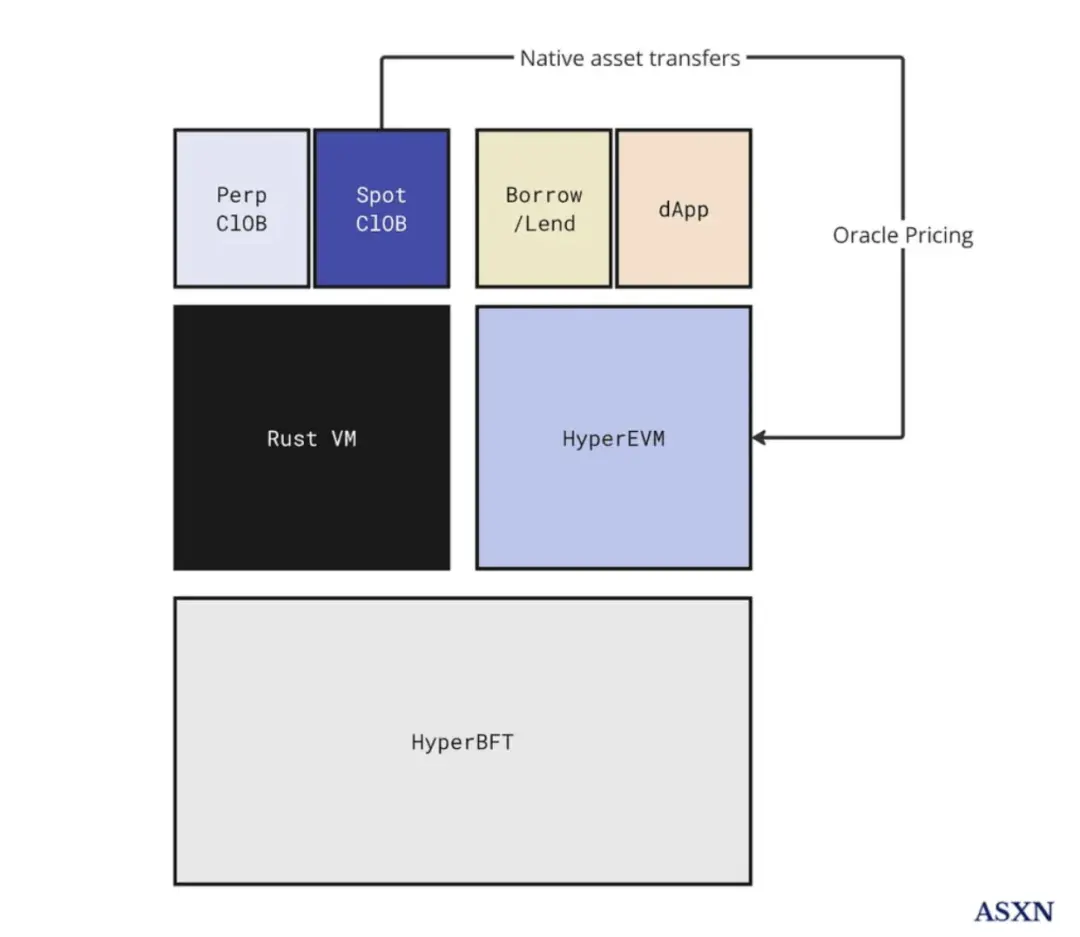

因此,這次大規模分發使 HYPE 避免了空投後常見的價格下跌。事實上,在接下來的幾個月中,HYPE 的價格飆升了 1,179%------從 2024 年 11 月推出時的 3.90 美元上漲至 2025 年 8 月的 47 美元。 The HyperEVM 2 月 18 日,HyperEVM 正式亮相。  ▲ Source: ASXN 它並非一條獨立的鏈,而是由與HyperCore 相同的 HyperBFT共識機制保障安全。兩者共享狀態,並且本質上使用了不含Blob的Cancun硬分叉版本。

▲ Source: ASXN 它並非一條獨立的鏈,而是由與HyperCore 相同的 HyperBFT共識機制保障安全。兩者共享狀態,並且本質上使用了不含Blob的Cancun硬分叉版本。

開發者現在可以接入成熟、流動性充足且高性能的鏈上訂單簿。例如,一個項目可以使用標準的EVM 開發工具在 HyperEVM 上部署一個 ERC20 合約,並無需許可地在 HyperCore 現貨拍賣中部署相應的現貨資產。一旦鏈接起來,用戶既可以在 HyperEVM 的應用中使用該代幣,也能在同一個訂單簿上進行交易。

這通過支持更廣泛的用例來增強開發者和社區的力量。它讓與 Hyperliquid 保持一致的廣大用戶和流動性能夠進一步在生態中留下自己的印記。它還通過提供一個可組合、可編程的層來改善流動性,為 Hyperliquid 的使用量回流到參與者手中開闢了另一條途徑。

這通過支持更廣泛的用例來增強開發者和社區的力量。它讓與 Hyperliquid 保持一致的廣大用戶和流動性能夠進一步在生態中留下自己的印記。它還通過提供一個可組合、可編程的層來改善流動性,為 Hyperliquid 的使用量回流到參與者手中開闢了另一條途徑。

值得注意的是,這也為 Hyperliquid 生態圈之外的項目提供了加入的途徑。例如,Pendle 現已與 HyperBeat 以及 Kinetiq 的 LST 和 LoopedHYPE 的 WHLP \& LHYPE 集成(https://x.com/looping_col/status/1955645499970560311)。EtherFi 和 HyperBeat 正在推出 preHYPE(https://thedefiant.io/news/defi/etherfi-expands-to-hyperliquid-ecosystem-through-collaboration-with-hyperbeat)。Morpho 在 HyperBeat 上提供了金庫,頂級策展方包括 MEV Capital、Gauntlet、Re7 labs 等眾多機構。

HyperEVM 的網絡效應並非關於克隆或 EVM 兼容性;其核心在於創建一個可編程的金融操作系統,其中代碼、流動性和激勵措施原生對齊並可即時訪問。流動性不會碎片化,相反,隨著更多用例、收益源和協議的集成,流動性會成倍增長。隨著整個技術棧的豐富,用戶和開發者都能獲益,使 Hyperliquid 生態系統成為未來 DeFi 的"引力中心"。

Part Two

Wat Now? Hyperliquid 在一個充滿金融化個體的生態系統中------無論是 Farmers、量化交易者、開發者還是交易員,應有盡有------已經擁有了所需的全部流動性和基礎設施。那么,如何在此基礎上向外擴展? 開發者代碼(Builder Codes) Hyperliquid 推出了開發者代碼(了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/trading/builder-codes),允許將平台接入任何分銷渠道,並讓接入方獲得部分費用分成。對於擁有 1700 萬用戶的 Phantom 錢包來說,這無疑是一個既能擴展錢包用例又能增加收入的絕佳機會。  HIP 提案概述 不僅如此,Hyperliquid 改進提案(HIP1, 2, 3)進一步推動了技術棧的縱向深化。

HIP 提案概述 不僅如此,Hyperliquid 改進提案(HIP1, 2, 3)進一步推動了技術棧的縱向深化。

HIP-1 是一個部署原生代幣和鏈上現貨訂單簿的標準。

了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-1-native-token-standard

HIP-2 致力於為 HIP-1 代幣的現貨訂單簿永久性地注入流動性。

了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-2-hyperliquidity

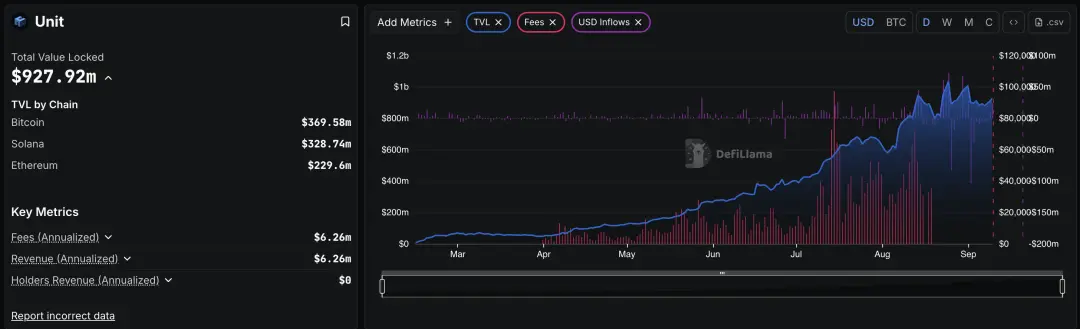

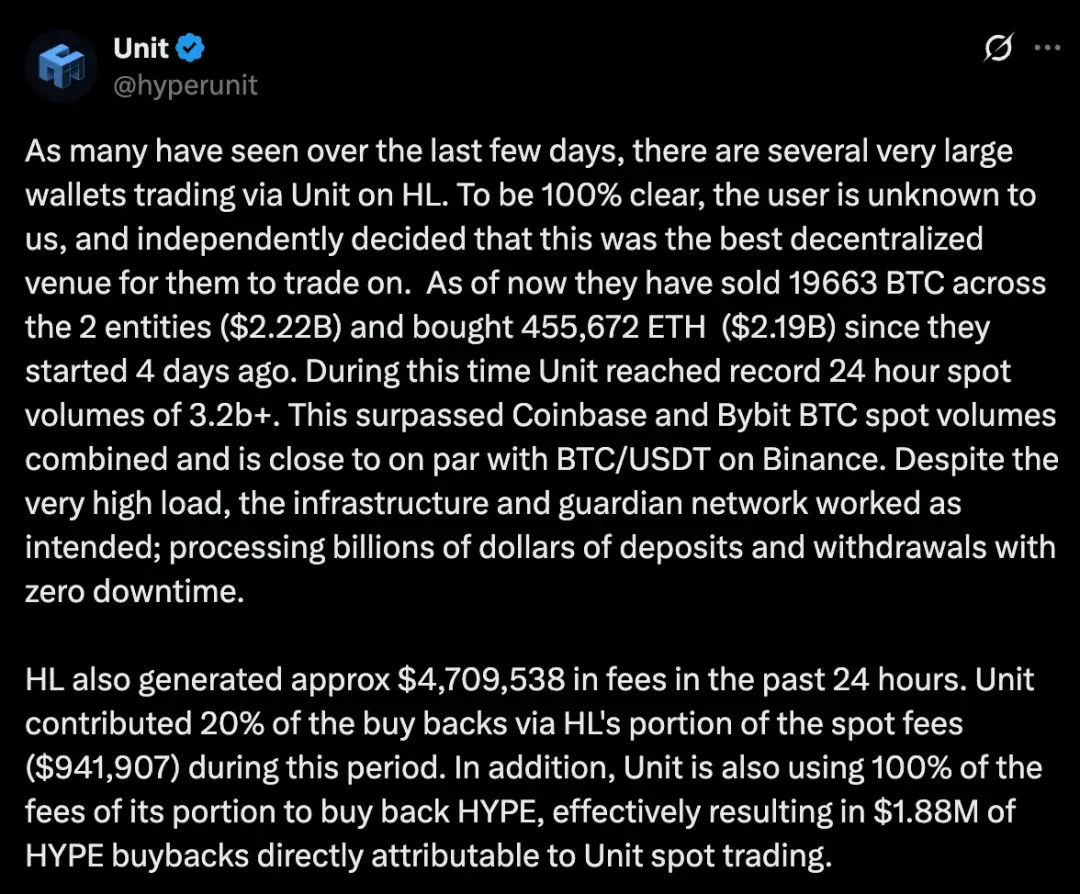

Unit 項目通過提供更原生的現貨交易體驗,有力地推動了 HIP-2 的採用。本質上,Unit 是一個多簽錢包,它允許交易者索引原生鏈並在 Hyperliquid 上進行無需許可的交易。(了解更多:https://docs.hyperunit.xyz/)

但可以說引起最大反響的更新是 HIP-3:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

但可以說引起最大反響的更新是 HIP-3:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

HIP-3 在核心基礎設施上引入了無需許可、由開發者部署的永續合約市場。在 HIP-3 之前,只有核心團隊可以推出永續合約市場,但現在任何質押 100 萬 HYPE 的人都可以直接在鏈上部署自己的市場。

流程如下:

質押 100 萬 HYPE

定義市場細節:市場名稱和代碼(仍需通過拍賣購買,類似於現貨)、選擇抵押品類型、預言機來源和備用邏輯、槓桿和保證金參數、合約規格和資金機制。

設置費用結構(設定基礎交易費和任何額外的自定義費用),決定市場部署者的費用分成比例(最高可達 50%)。

類似於幣安與 Circle 之間的收入分成關係。

部署市場

市場運營者需要自行引導流動性,而 Hyperliquid 則獲得另外 50% 的費用(這部分費用將回流給 HYPE 代幣)。需要注意的是,這些市場不會直接出現在 Hyperliquid 主界面上,但任何人都可以選擇連接哪些市場。這使 Hyperliquid 的角色不再僅僅是一個啟動平台,而更像是一個資產提供商。

到目前為止,Hyperliquid 已經成功攻克了以下核心領域:

高性能交易引擎:為現貨和永續合約提供了有效模仿中心化交易所性能的交易體驗。

這包括槓桿交易和現貨轉賬功能。

結合了分銷渠道的消費者級用戶體驗。

EVM 作為可編程執行層:在其之上構建了一個與用戶體驗和流動性中心緊密相連的可編程層(HyperEVM)。

穩定幣基礎設施:成功吸引了價值 56 億美元 的 USDH 流入其生態系統。

對於 Hyperliquid 自身或其生態中的其他項目(基於 HyperEVM),未來仍有廣闊的機遇可供探索:

原生法幣出入金通道:構建更便捷、低成本的法幣與加密貨幣轉換橋樑。

支付解決方案:利用其高速、低成本網絡開發新型支付應用。

Web2 級別的消費者應用:開發體驗堪比傳統 Web2應用的複雜去中心化產品,以吸引更廣泛的用戶群。

風險管理引擎:為機構和高級交易者創建更好的風險管理和對沖工具。

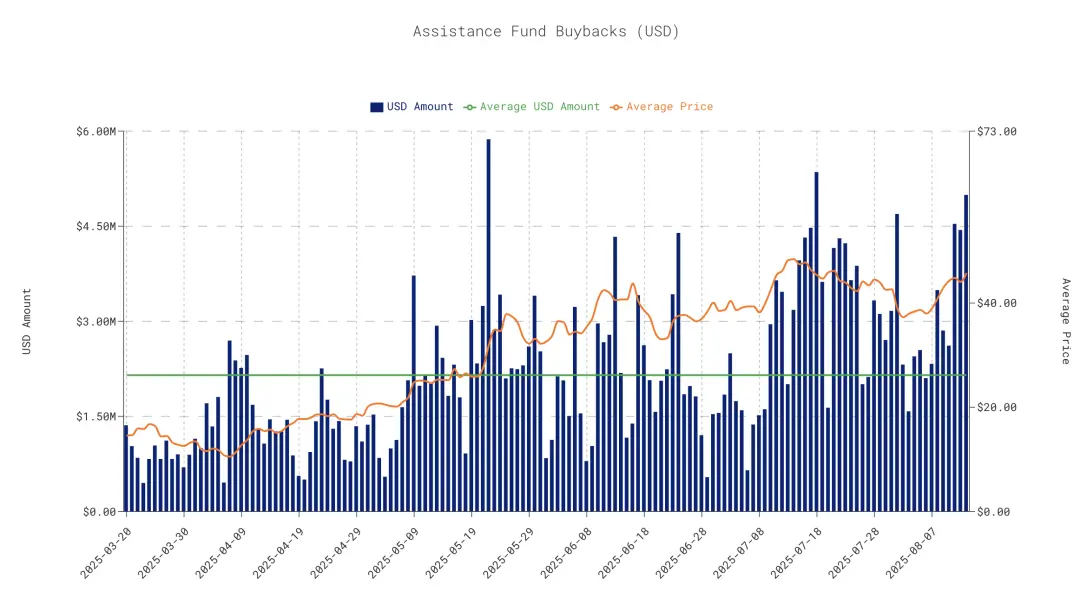

代幣/流動性的現狀 Assistance fund 主導的回購計劃顯示,目前已累計回購 2800 萬枚 HYPE,資金來源於總收入的 54%(永續合約費用的 46% 分配給了 HLP 存款者,這意味著 92-97% 的總收入都返還給了用戶),平均每日回購金額達 215 萬美元。  目前,HYPE 總供應量 10 億枚中的 38% 仍專門用於空投和激勵,這有潛力進一步驅動生態系統的使用。然而,這是一把雙刃劍,因為如此大幅增加流通供應量可能會產生遠超當前回購能力的巨大拋售壓力。

目前,HYPE 總供應量 10 億枚中的 38% 仍專門用於空投和激勵,這有潛力進一步驅動生態系統的使用。然而,這是一把雙刃劍,因為如此大幅增加流通供應量可能會產生遠超當前回購能力的巨大拋售壓力。

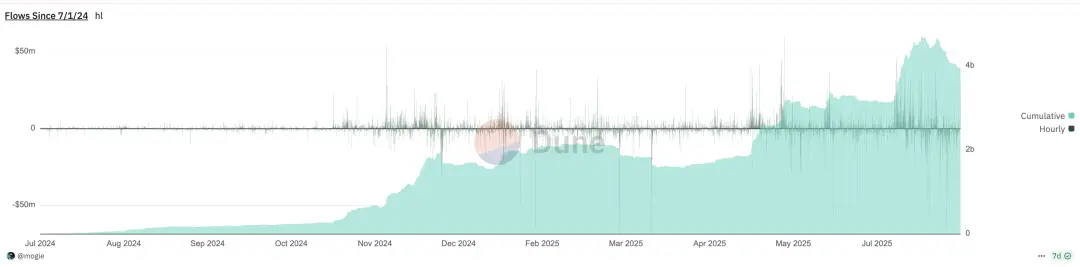

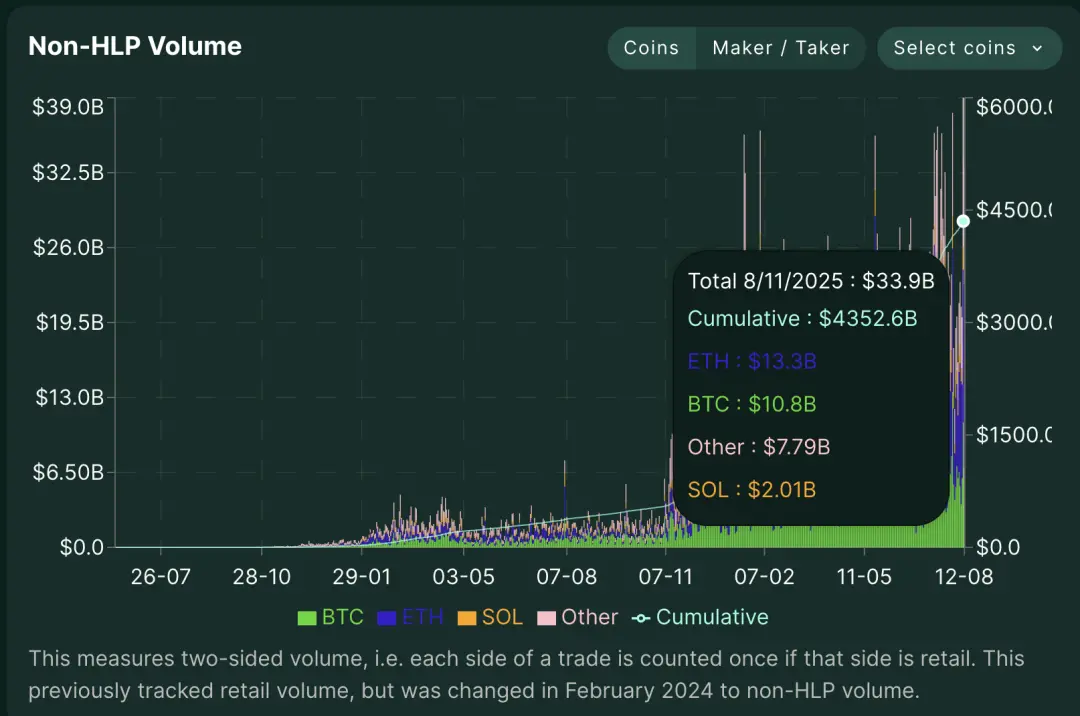

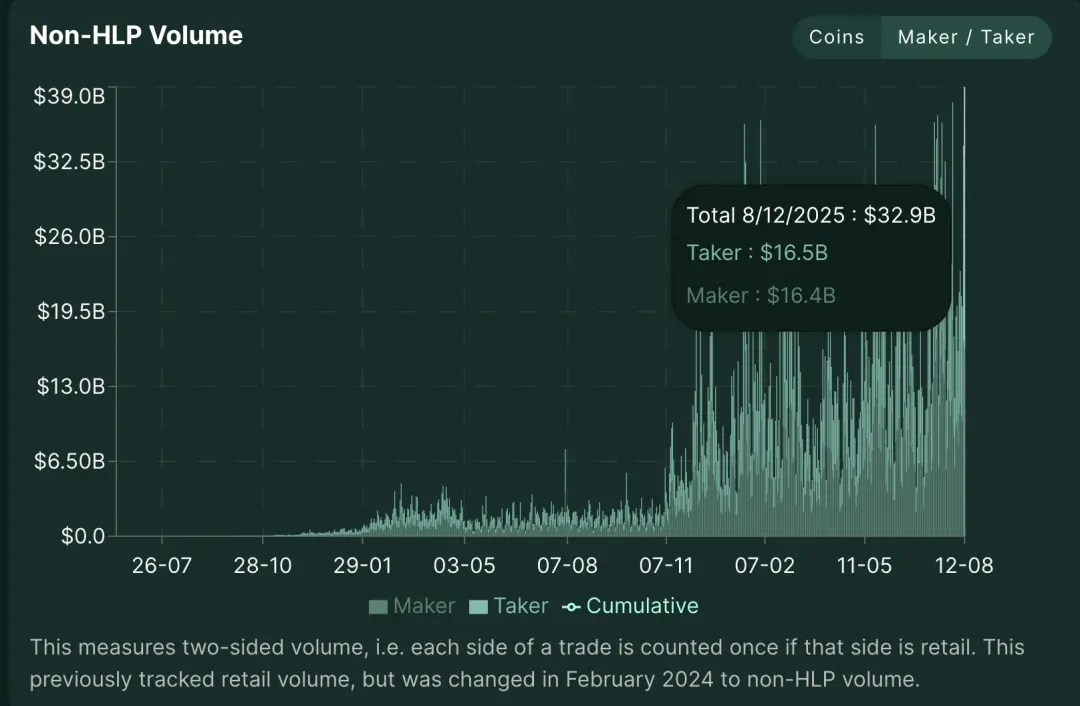

在 USDC 流入方面,Hyperliquid 持續增長,目前存量約為 44 億美元。令人驚訝的是,這占據了 Arbitrum 全網USDC鎖倉量的71.11%,而這些資金正用於 Hyperliquid 生態。  采用非 HLP 交易量指標(累計 4.3 萬億美元)來分析,由於 HLP 是被動流動性提供者/平台資金池,負責內部化訂流和對沖風險,因此非 HLP 交易量代表了用戶對用戶(Peer-to-Peer)的交易流。需要留意的是,這部分用戶間交易流仍包括:

采用非 HLP 交易量指標(累計 4.3 萬億美元)來分析,由於 HLP 是被動流動性提供者/平台資金池,負責內部化訂流和對沖風險,因此非 HLP 交易量代表了用戶對用戶(Peer-to-Peer)的交易流。需要留意的是,這部分用戶間交易流仍包括:

做市商

約占 20% 的常規交易挖礦賬戶和採用系統化策略的金庫(參見附錄)

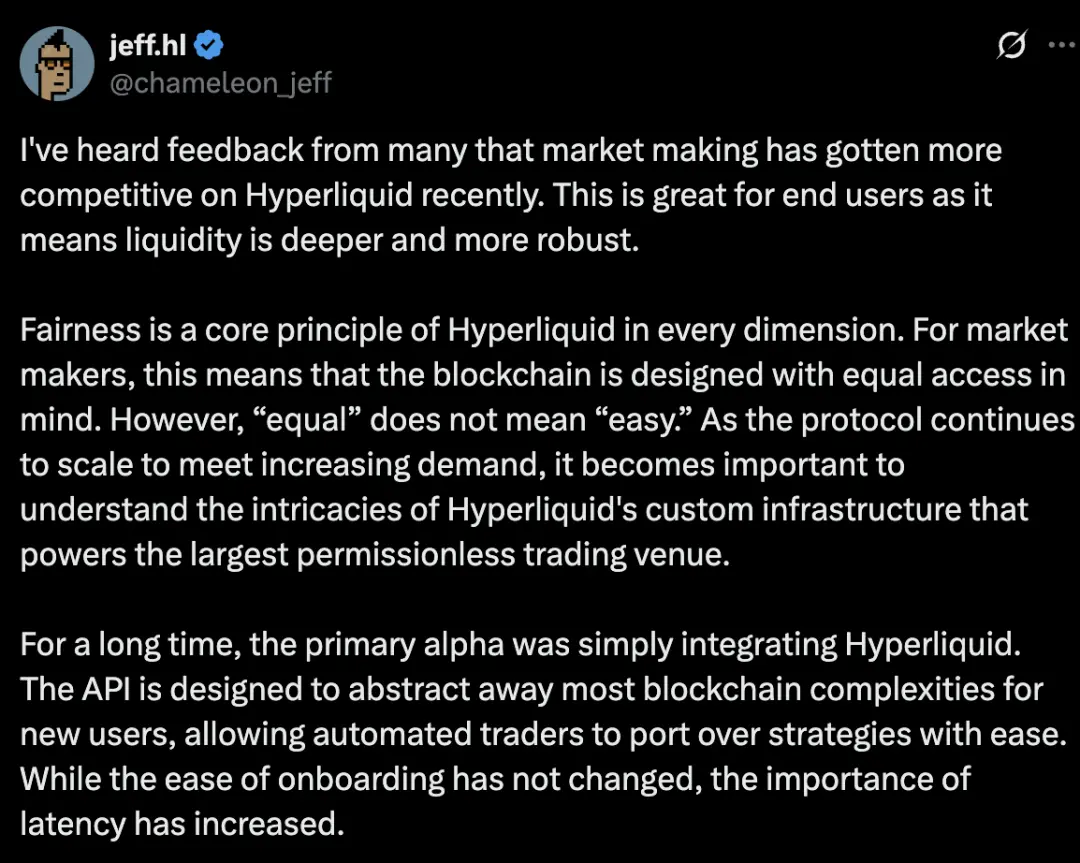

對一個交易所而言,做市商增多是一個"甜蜜的煩惱"。事實上,Jeff 曾提到做市商數量已經"太多了"。

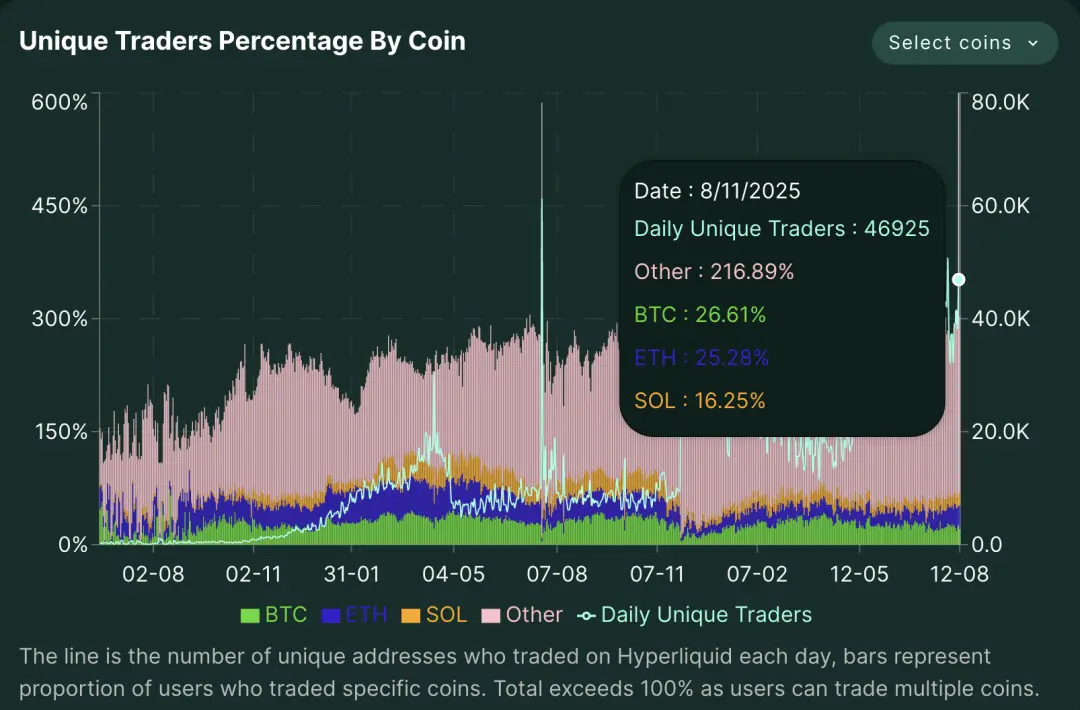

對一個交易所而言,做市商增多是一個"甜蜜的煩惱"。事實上,Jeff 曾提到做市商數量已經"太多了"。  截至分析日,每日獨立交易者數量為 46,925 名。統計顯示,用戶交易的幣種百分比總和超過 100%,因為一個地址會交易多種資產。這種多幣種重疊交易意味著 Hyperliquid 不僅僅是一個單一資產交易場所------交易者每會話會接觸多種資產,這表明了極高的平台粘性和跨幣種投機行為。與此同時,Hyperliquid 上的交易者數量正在相當穩定地增長。

截至分析日,每日獨立交易者數量為 46,925 名。統計顯示,用戶交易的幣種百分比總和超過 100%,因為一個地址會交易多種資產。這種多幣種重疊交易意味著 Hyperliquid 不僅僅是一個單一資產交易場所------交易者每會話會接觸多種資產,這表明了極高的平台粘性和跨幣種投機行為。與此同時,Hyperliquid 上的交易者數量正在相當穩定地增長。  所以,這意味著什麼? 就目前而言,所有環節似乎都非常依賴於將用戶引入 HyperCore 基礎設施,然後以某種方式將價值返還給生態系統:

所以,這意味著什麼? 就目前而言,所有環節似乎都非常依賴於將用戶引入 HyperCore 基礎設施,然後以某種方式將價值返還給生態系統:

HyperEVM 將為 hyperliquid 帶來更多交易量 + 一個穩定的金融化層。

Builder Codes 幫助擴展 hyperliquid 的分銷渠道,將費用帶回給 HYPE 代幣。

HIP-3 將實現無需許可的市場創建,並與 HYPE 代幣共享費用。

HYPE 代幣的通脹 將對質押者有利,並普遍為 HyperEVM 帶來更高的收益。

憑藉 HYPE 代幣這一完美的營銷工具和協調社區發展的最佳方式,Hyperliquid 形成了自己緊密團結、類似狂熱信仰者的社區。歸根結底,如果槓桿交易對消費者來說是一種有價值的體驗,那麼 Hyperliquid 的飛輪效應就將持續運轉下去。

Part Three

Wat Next? Bearish Case

# 監管收緊的可能性 永續合約為終端用戶提供了進入槓桿市場的渠道。若缺乏完善的 KYC/反洗錢措施,將存在洗錢風險。平台可能被迫實施更嚴格的合規系統並報告大額交易活動。如同 Polymarket,美國用戶最終可能需要通過 KYC 才能使用平台。 # 代幣解鎖 若處理不當,鎖定的空投供應可能引發巨大的拋售壓力。

2.38 億核心貢獻者代幣(占總供應量 23.8%)將於 2025 年 11 月 29 日開始線性解鎖。

按當前價格計算,預計 2027-2028 年間每日將產生約 1730 萬美元的等效拋壓。

內部人持有比例將從當前的 15.9% 激增至完全稀釋後的 45.8%。

為何重要:

目前援助基金的回購能力僅約每日 $200 萬

形成 8.6 倍於回購能力的拋壓

時間點與 2027--2028 年比特幣減半後下行周期重疊

僅為維持價格均衡,就需要 6--7 倍的費用收入增長

# 流動性分流風險 隨著 Hyperliquid L1 出現眾多新的分銷形式(如 Builder Codes 和 HIP-3 創建的市場),交易量存在流向其他市場的風險。儘管費用最終仍會回流至 HYPE代幣(但分成比例可能折扣),且 Hyperliquid 控制著核心市場和分銷渠道,但此風險依然存在。 # 回購效應的邊際遞減與飛輪斷裂風險 回購對價格的推升作用存在邊際遞減效應。如果 Hyperliquid 的採用率和產品產生的收入無法匹配市場對增長的需求或持有其他代幣的機會成本,就可能打破增長的飛輪效應(宏觀趨勢也可能打壓價格,參見 2025 年 4 月的例子)。緩解因素在於經濟博弈論:若價格回落至足夠低的市值,回購將 consolidates 並推動價格回升。但核心風險在於,有多少用戶是 solely 因為 HYPE 代幣而使用平台。 # 安全性與信任對比 零售用戶雖喜愛 Hyperliquid 的用戶體驗,但仍偏好將以太坊作為資產存儲地------因其擁有更強大的驗證器集(80 萬 vs. HL的區區 16 個)、更長的安全記錄、更嚴厲的懲罰機制(HL的共識設計是安全的,但中心化程度更高,懲罰風險更集中)。諸如 $JELLYJELLY 的事件也引發了社區對安全和管理的問題。 # 發展資金匱乏 97% 的費用用於回購 ,意味著零預算 用於增長、市場營銷或安全激勵。任何通過治理提案挪用資金來資助開發的行為對代幣持有者都將是雙重利空。競爭對手積極資助生態發展,而 Hyperliquid 則讓自身處於"饑餓"狀態 Bullish Case # 增長動力

通過 EVM 集成和更好的互操作性吸引大量資本流入

HIP3 市場帶來機構和零售的傳統金融資金流入

主站永續合約市場數量持續增加

38.8% 代幣預留為空投提供增長彈藥

# USDH 收益潛力 平台上 USD 存款約 50 億美元,USDH 引入後按當前美債利率計算,每年可產生 1.5-2 億美元收益。這筆原由 Circle 保留的收入若能 redirected 至 HYPE 回購,對生態極為利好。 # 跨鏈擴張 通過 LayerZero 實現從任何 LayerZero 鏈一鍵充值,首發資產包括 USDT0, USDe, PLUME, COOK。打破單鏈天花板,搶先佈局 L2 訂單流捕獲。 # 費用優勢

當前收費率約 2.8 個基點,競爭對手約 1 個基點

零 Gas 訂單+鏈上匹配提供可持續盈利模式

即使費用減半仍能保持盈利

# CEX 信任危機機遇 中心化交易所(如 FTX)事故損害形象。Hyperliquid 作為半可信中立基礎設施,以 CEX 般體驗推動區塊鏈理念,在托管去中心化、運營成本、監管套利等方面縮小差距。

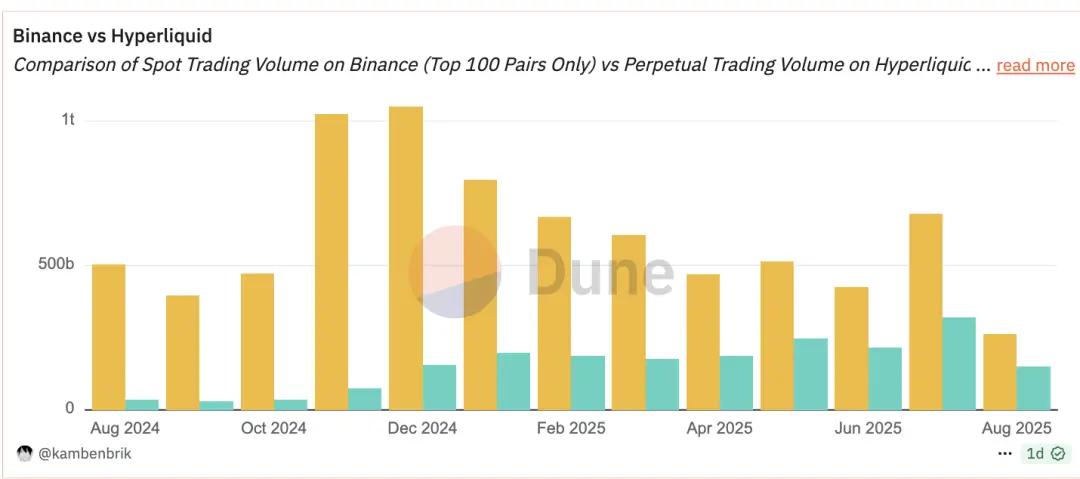

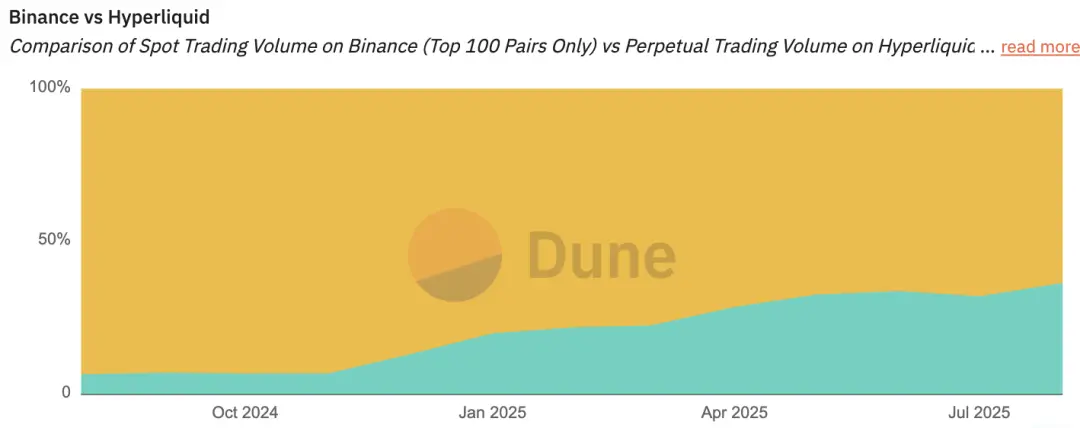

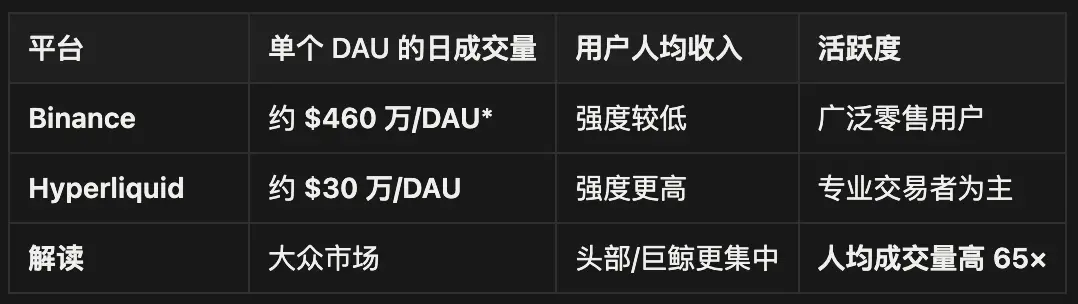

然而,將現貨交易量與永續合約交易量直接比較,就像比較蘋果和橘子。如果我們想要清晰區分幣安(Binance)和Hyperliquid(HL)在現貨與永續合約市場的實際份額,可以看到以下情況: # 日交易量(2025 年 9 月 9 日)  # 30 天成交量

# 30 天成交量  基於 Messari 提供的 7300 億美元月總交易量及每日比率估算 messari 兩者的市場定位完全不同。一個主要服務於鏈下(Off-Chain)用戶,另一個則瞄準了鏈上(On-Chain)用戶。下圖展示了兩者在各自領域的統治力。 # 用戶基數分析(User Base Analysis)

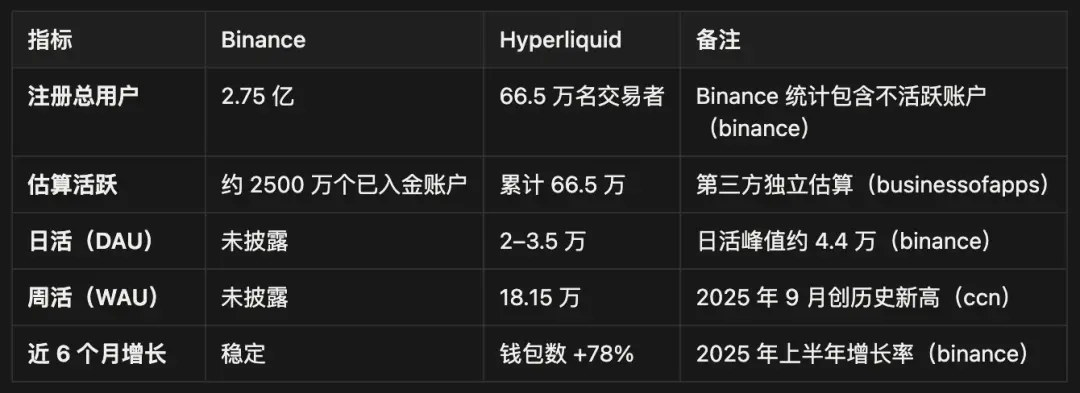

基於 Messari 提供的 7300 億美元月總交易量及每日比率估算 messari 兩者的市場定位完全不同。一個主要服務於鏈下(Off-Chain)用戶,另一個則瞄準了鏈上(On-Chain)用戶。下圖展示了兩者在各自領域的統治力。 # 用戶基數分析(User Base Analysis)  # 交易強度(Trading Intensity)

# 交易強度(Trading Intensity)  基於 2500 萬活躍用戶的粗略估算 # 市場份額(Market Share)

基於 2500 萬活躍用戶的粗略估算 # 市場份額(Market Share)  迄今為止,我在 Hyperliquid 生態中交流過的眾多建設者,無一不是埋頭苦幹、創造價值且由社區驅動的團隊。這種氛圍的形成,很大程度上源於該生態從產品到空投乃至其間一切環節的引導方式。

迄今為止,我在 Hyperliquid 生態中交流過的眾多建設者,無一不是埋頭苦幹、創造價值且由社區驅動的團隊。這種氛圍的形成,很大程度上源於該生態從產品到空投乃至其間一切環節的引導方式。

為了將加密貨幣推向大眾,這個領域需要為潛在的零售新用戶創造新的價值和更好的體驗。從根本上說,我相信 Hyperliquid 能夠提供大量此類產品。

例如:

出色的交易界面(鏈上版 Robinhood):可以接入鏈上流動性,同時提供無縫的金融體驗。如果加密市場想要創建一個更好的金融結構,我們同樣需要一個更好的交互門戶,來抽象掉令人困惑的 UI/UX。

Pre-IPO 產品:隨著 $PUMP 的 ICO/TGE(代幣生成事件),我們看到在永續合約交易所上 facilitated 的預市場允許用戶對此進行投機,同時也為底層資產提供了更好的價格發現機制。如果這一點被複製到 Pre-IPO 資產上,將是一種提供真正價值套利的直觀方式(這條推文解釋得很好:https://x.com/j0hnwang/status/1947330391590752532)。

應對碎片化:隨著許多新市場(HIP3、其他 CLOB 等)的出現,我們看到流動性和用戶體驗可能會逐漸變得碎片化。而像 https://superstack.xyz 這樣的項目提供了一個很好的解決方案,就像 1inch 為 DEX 所做的那樣,Jumper 為跨橋所做的那樣,以及 Beefy 為收益耕作所做的那樣。

現實世界資產(RWA):HIP3 為像 SPX 這樣的鏈下資產提供了在鏈上記賬的途徑。其他形式的 RWA 將提供更可持續、由收入支持的收益和金融活動,這將有助於推動生態系統的發展。

總而言之,Hyperliquid 採取了一種以用戶為中心的方法。從核心團隊的產品決策到成千上萬與願景一致的建設者,整個生態的設計使得最終的贏家將是那些創造價值而非提取價值的人。新來者現在擁有平等的機會來證明他們的洞察力,而無需受不良行為者的困擾,並能接入一個豐富而成熟的生態系統。任何產品能否在熊市周期中存活對任何人來說都是個謎,但就個人而言,我對它們反彈並持續吸引更多建設者的能力非常抱有希望。

這並非是對 HYPE 價格上漲或收益保持高位的賭注------而是對用真實用戶和真實收入構建真實業務最終會獲勝的賭注,即使道路中包含顯著的波動性和用戶流失。

市場很可能會給你多次機會,讓你以 distressed prices(低估價格)來累積這一主題資產。問題在於,你是否相信在加密貨幣的長期演進中,商業智慧和可持續的收入模式最終比短期的代幣遊戲更重要。

發展的空間很大,但就像任何風險投資一樣,我相信它掌握在合適的人手中。

點擊了解ChainCatcher在招崗位

推薦閱讀:

監管破冰、機構入場:復盤加密貨幣滲透華爾街的十年風雨路

Pantera Capital 深度解讀:數字資產財庫 DATs 的價值創造邏輯

Backroom:信息代幣化,AI 時代數據冗雜的解決方案?| CryptoSeed

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x RAVE:合約交易瓜分 200,000 RAVE!

Bitget TradFi:單一帳戶,交易黃金、外匯與更多資產

【首發上架】Almanak(ALMANAK)將在 Bitget 上架!參與並瓜分 4,200,000 ALMANAK

CandyBomb x ETH:交易 ETH 即可瓜分 22 ETH