Nakamoto暴跌96%,比特幣DATs的故事講不動了?

短短數月間,從醫療企業 KindlyMD 轉型為「比特幣 數字資產 財庫」(DAT)的 Nakamoto Holdings,在資本市場經歷了雲霄飛車般的變化。

本週初,PIPE 股份解禁引發集中拋壓,KindlyMD股價單日暴跌逾 50%,從 5 月的高點算起更是累計下跌 96%,如今僅不到 1.50 美元。

從醫療公司到「比特幣財庫」:資本故事的快速切換

2025 年 8 月,醫療公司 KindlyMD 完成與 Nakamoto Holdings 的合併,上市主體正式更名(延伸閱讀:6.8億美金「抄底」BTC,浮虧千萬,特朗普加密顧問的「巨鯨首秀」)。

轉型後的公司宣布以「公開市場比特幣國庫」為核心戰略,通過 PIPE(私募增發)和可轉債融資迅速籌集約 20 億美元,用於購入數千枚 BTC。

值得注意的是,5,765 枚 BTC 依照今天的公司金庫持倉標準來看,規模不算龐大,但絕非微不足道。按比特幣價格 $114,500 計算,這筆持倉的價值約為 6.6 億美元。

這一轉型模式並非孤例。此前,日本前經濟型酒店運營商 Metaplanet等,也先後宣布將部分資本轉向比特幣,意圖藉此重塑資本市場想像空間。

PIPE 解禁:觸發暴跌的導火索

故事的轉折點發生在 9 月 12 日。

當天,公司向 SEC 提交的 Form S-3 註冊文件生效,將此前 PIPE 投資者持有的受限股份登記為可在二級市場自由轉售。這意味著,原本「鎖倉」的巨額股份在一夜之間獲得了拋售資格。

僅僅一個交易日後,9 月 15 日(週一),市場便見證了殘酷的一幕:Nakamoto Holdings 股價單日暴跌 54%,最低觸及 1.26 美元。從 5 月高點算起,公司股價已累計下跌 96%,跌幅之慘烈遠超多數預期。

CEO David Bailey在深夜的股東信中暗示:「如果你是來做短線交易的,我建議你退出。」

然而,這樣的「勸退」並沒有穩定軍心,反而招來更大的反感。知名加密交易員 Scott Melker 在簡報中直言:

「加密財庫敘事已經被徹底摧毀… NAKA 資產的極端波動性是非正常的,公司聲稱的'建立股東基礎'的說辭是在掩蓋內部人士在高位拋售、將風險轉嫁給散戶的行為。」

目前,NAKA 市值一度低於其所持 BTC 的名義價值,這種「折價」理論上應吸引套利資金,但在 PIPE 拋壓尚未釋放殆盡的情況下,市場情緒更偏向「價值陷阱」。

下跌背後的邏輯

1. 供給衝擊:S-3 解禁直接擴大了流通盤,短期內可售籌碼大量湧入市場,引發典型的「供給驟增—價格下壓」效應。

2. 套利兌現:PIPE 投資者往往以折價進入,擁有較低成本。解禁後,逢高出貨成為最理性的選擇。

3. 戰略轉型的不確定性:KindlyMD 本質是一家小型醫療企業,卻在短短數月後試圖憑藉大規模融資切換賽道,轉向囤積比特幣。這種「缺乏內生盈利支撐」的模式,讓市場普遍懷疑其可持續性。

4. 資產折價效應:暴跌後,公司市值低於所持 BTC 數額,意味著投資者並不願簡單將其當作「折價買比特幣」的機會,而是對管理層執行力、融資結構及潛在稀釋風險保持警惕。

結語

事實上,分析師們早已對這類模式心存疑慮——「醫療公司買比特幣、股價起飛」從根本上就缺乏可持續性。KindlyMD 在 2025 年第二季度的營收不足一千萬美元,卻在數月後融資數十億用於囤幣;同樣的故事還出現在 Metaplanet等公司身上。

正因如此,像因預判安然崩潰而成名的知名空頭 Jim Chanos 早在 7 月就 警告稱 ,比特幣財庫市場正在重演 2021 年 SPAC 泡沫的場景。他的核心觀點是:

-

估值不合理溢價過高: 購買這些公司股票的投資者,實際上是以遠高於底層比特幣淨資產價值(NAV)的價格在購買比特幣。既然投資者可以直接通過 ETF 或現貨購買比特幣,就不應該為一個昂貴且有額外營運成本的「追蹤基金」支付溢價。

-

高風險槓桿操作: 這類公司通過發行股票和債務來購買更多比特幣(加槓桿),這種模式在牛市中會放大收益,但在熊市中,將面臨巨大的清算或稀釋風險,最終可能被迫拋售比特幣,對整個市場造成壓力。

-

缺乏基本面支撐: 這不是真正的科技業務或營運,而是一種金融工程。 Jim Chanos 認為,市場最終會修正這種錯誤定價,將溢價消除。

Nakamoto Holdings 的暴跌並不會很快終結 DAT這一交易邏輯,但對追高入場的散戶而言,這場衝擊已足夠深刻:並非每家公司都能成為下一個 MicroStrategy。

作者:Boot.eth

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

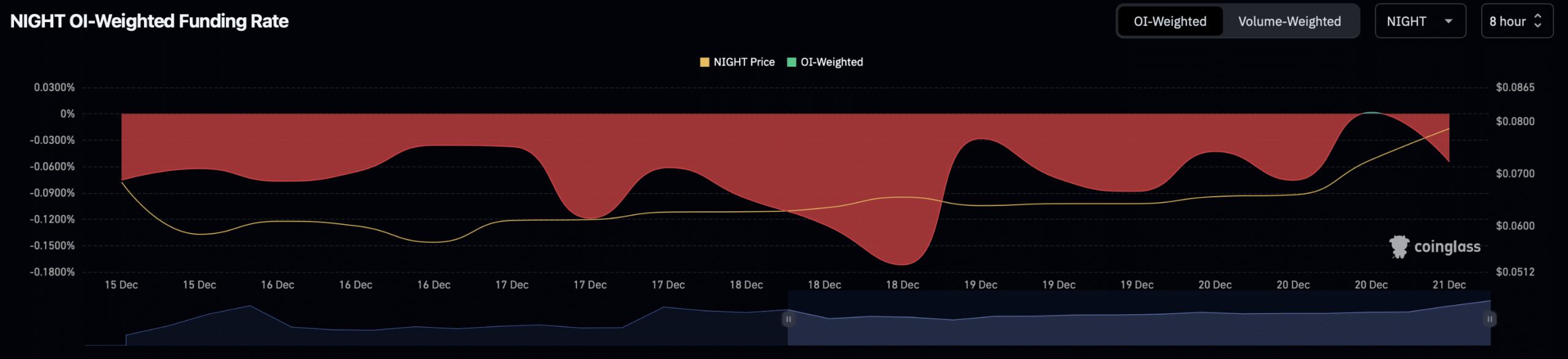

NIGHT上漲24%,交易者在AirDrop前蜂擁而至,但風險依然存在

專家:一旦發生這件事,XRP將會變得極其昂貴

最佳迷因幣購買推薦——Pudgy Penguins價格預測

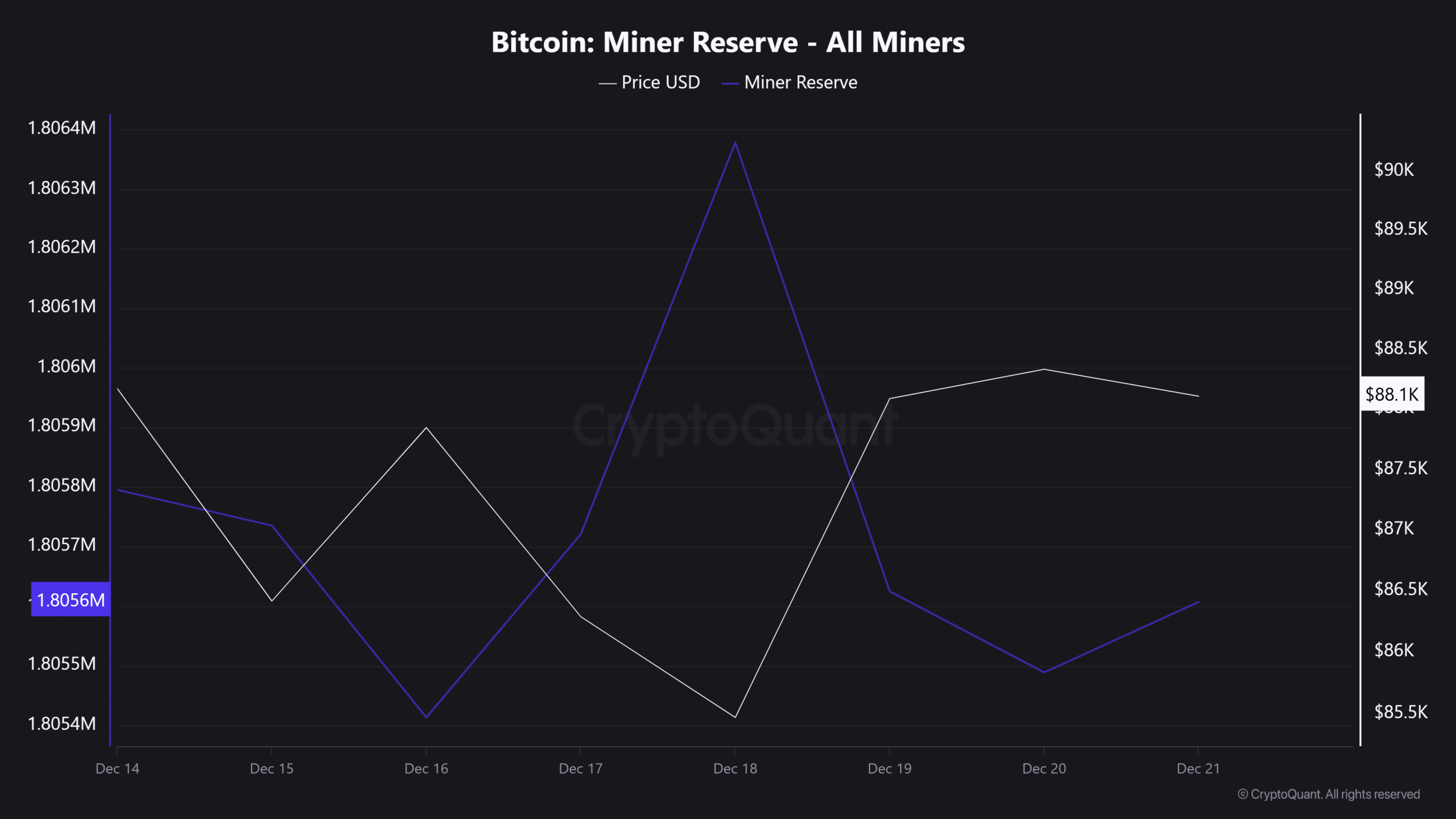

Bitcoin在礦工壓力下仍維持在85,000美元——「逢低買入」的情緒是否回歸?