降息利多已釋放,波動風險即將來臨!

來源:Web3踐行者

原標題:降息落地,市場狂歡是否正當其時?

東八區2025年9月18日凌晨,美聯儲如期宣布降息25個基點,市場初期反應符合經典預期:美債收益率下行、美元走弱、風險資產普漲。但一小時後,美聯儲主席Jerome Powell召開新聞發布會,市場走勢徹底逆轉——美元指數呈現V型反彈,黃金自歷史高位大幅回落,美股漲跌分化,整體陷入顯著困惑。

此次市場混亂的核心並非25個基點的降息本身。據CME FedWatch工具數據,市場此前對本次降息的預期概率高達96%,幾乎已成定局。真正的導火索,是貨幣政策決策背後一場刻意營造卻破綻明顯的「團結」表象。其中,白宮「特派員」Stephen Miran投出的唯一反對票,猶如一道裂痕,刺破了美聯儲作為傳統金融體系核心機構所標榜的「獨立性」假象,也意外為比特幣這一去中心化資產賦予了新的價值背書。

一、「數據依賴」轉向:降息的必要性邏輯

在解析本次會議的特殊性之前,需先明確美聯儲此時啟動寬鬆政策的核心動因——就業市場已釋放明確風險信號。

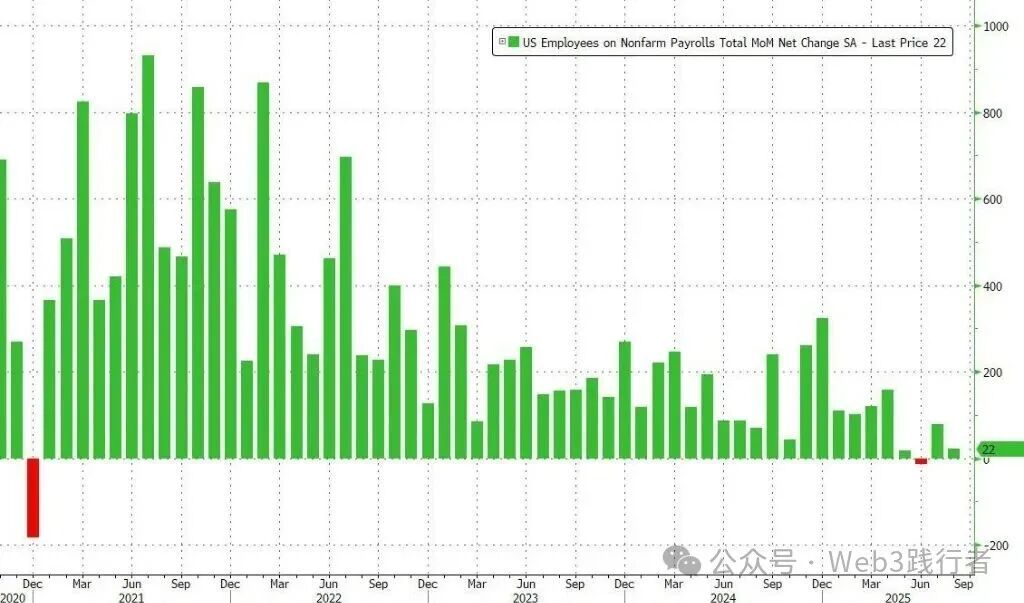

美國勞工部數據顯示,截至2025年8月的三個月內,美國平均月度新增非農就業崗位僅約2.9萬個,為2010年以來(非疫情衝擊時期)的最低水平。更深層的就業指標同樣承壓:初次申請失業救濟金人數攀升至近四年峰值,長期失業(失業週期超26週)人數也達到2021年11月以來的最高值。事實上,Powell早在2025年8月底的Jackson Hole全球央行年會上便已釋放信號,明確指出「就業市場下行風險正在上升」,這標誌著美聯儲的政策重心已從「對抗通脹」顯著轉向「維護充分就業」目標。

儘管市場普遍將此次降息視為美聯儲「鴿派轉向」的明確動作,但三大核心懸念的存在,使本次會議的影響遠超常規貨幣政策調整,將市場推向複雜局面。

二、三大懸念:政策路徑的不確定性與政治干預

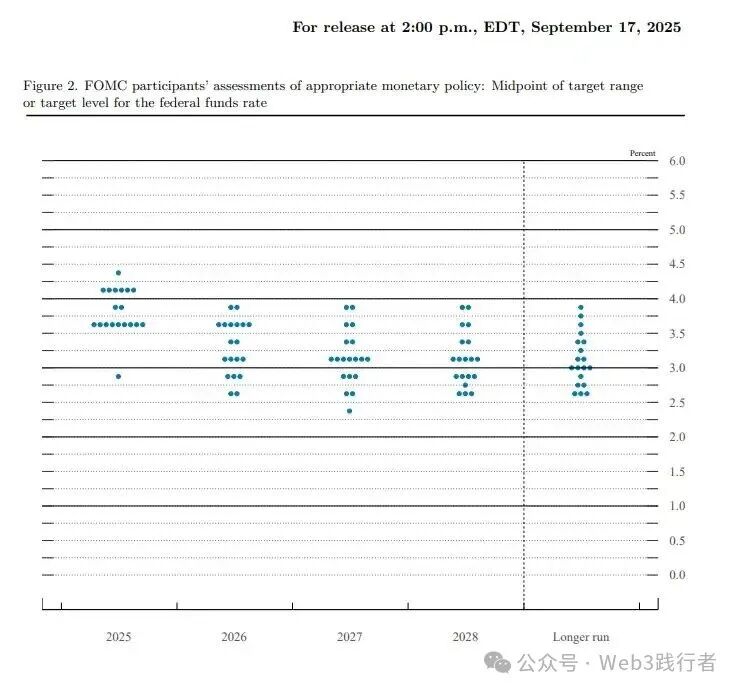

(一)懸念一:分裂的點陣圖與模糊的降息路徑

市場核心關切聚焦於「年內剩餘時間美聯儲將再降息幾次」。由於25個基點的降息已被市場完全定價,反映未來利率路徑的「點陣圖」(Dot Plot)成為關鍵指引。從表面看,點陣圖中位數顯示,美聯儲決策者預計2025年內還將實施兩次降息,累計幅度50個基點,似乎給出了清晰方向。

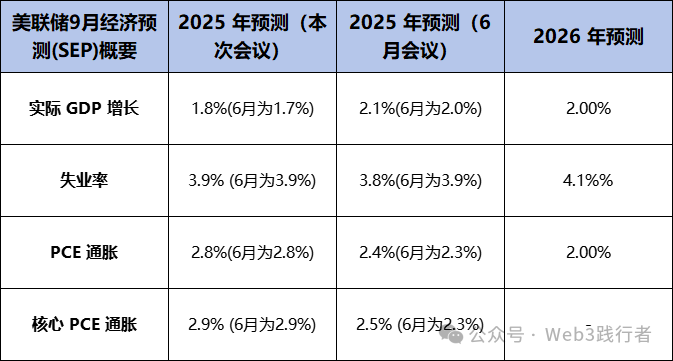

但深入分析可見,決策層內部存在嚴重分歧:19名票委中,9人支持年內再降兩次,另有9人認為最多再降一次,部分票委甚至主張加息;更極端的是,一份預測(市場普遍認為來自Miran)提出年內應降息125個基點。高盛經濟學家此前曾預警,即便點陣圖指向兩次降息,「決策層分歧較小」的市場預期也過於樂觀。這種顯著分裂的預測分布,大幅削弱了點陣圖作為政策指引的有效性。

官方政策信號的模糊性與市場激進定價形成鮮明對比。芝商所(CME)利率期貨數據顯示,會議結束後,交易員迅速將2025年10月、12月繼續降息的概率上調至70%以上。這意味著未來市場將面臨兩種可能路徑:一是美聯儲堅持謹慎立場,與市場激進預期產生衝突,引發新一輪市場波動;二是美聯儲在政治壓力與市場預期雙重作用下妥協,開啟超預期的寬鬆週期。無論哪種路徑,「不確定性」都將成為未來數月市場的主基調。

(二)懸念二:Powell的「平衡術」與政策定調困境

面對內部分歧與外部壓力,Powell將本次降息定義為「風險管理式(risk management)操作」。這套表述的核心邏輯在於「兼顧兩端」:對內,通過承認就業市場疲軟,為降息提供合理性支撐;對外,強調通脹風險仍存,暗示後續寬鬆將保持謹慎,以此回應白宮的激進施壓。

但這種「面面俱到」的平衡策略,反而導致市場陷入「政策解讀分裂」。正如Powell在發布會尾聲所言,「當前已不存在無風險的政策路徑」——降息幅度過大恐加劇通脹反彈,幅度不足又可能引發白宮不滿,這一核心矛盾並未得到解決。

(三)懸念三:史無前例的政治干預與美聯儲獨立性危機

本次會議最核心的潛在風險,是行政權力對央行獨立性的直接侵蝕——這一「房間裡的大象」(指顯而易見卻被刻意回避的問題)最終浮出水面。

特朗普的首席經濟顧問Stephen Miran在本次FOMC會議前一日才正式就職,並即時獲得投票權,市場普遍認為這是白宮為推動「大幅降息」而採取的針對性安排。與此同時,特朗普試圖解雇美聯儲理事Lisa Cook的風波雖被法院暫時叫停,但相關訴訟仍在推進中。這些事件並非偶然,而是行政權力直接干預央行決策的明確信號,而Miran在本次會議中投出的唯一反對票,正是這種干預的最終體現。

當華爾街仍在糾結於點陣圖分歧與矛盾的經濟預測(一邊降息、一邊上調未來通脹預期)時,加密貨幣市場卻從中解讀出更深刻的宏觀敘事:2009年1月3日,中本聰在比特幣創世區塊中留下「The Times 03/Jan/2009 Chancellor on brink of second bailout for banks」的銘文,其核心批判的正是中心化金融體系在危機中的脆弱性與規則彈性。

十六年後的今天,Miran的介入將這種對體系的拷問從經濟層面推向政治層面——當全球最重要央行的貨幣政策不再完全基於經濟數據,而是受短期政治議程直接影響時,法定貨幣的長期信用基礎已被削弱。相比之下,比特幣「代碼即法律」「規則先於權力」的特性,其2100萬枚的固定總量上限、可預測的發行節奏,以及不受單一實體操控的去中心化屬性,在當前宏觀亂局中形成了獨特的「確定性綠洲」。

三、短期風險:「靴子落地」後的市場博弈

儘管宏觀邏輯為比特幣的長期價值提供了支撐,但判斷「是否應開啟市場狂歡」,需明確區分長期敘事與短期交易邏輯。本次降息落地後市場的V型反轉,恰恰凸顯了短期風險的現實性。

首先,本次降息屬於「過度預期兌現」——當某一事件的發生概率被市場定價至96%時,事件本身已難以構成新增利好,反而成為投機資金「獲利了結」的窗口,符合「買在謠言起,賣在新聞出」(Buy the rumor, sell the news)的經典市場規律。其次,Powell「風險管理式」表述的模糊性,以及點陣圖的嚴重分歧,未能向市場傳遞「開啟新一輪寬鬆週期」的明確信號,導致此前搶跑的投機性多頭情緒受挫。

比特幣的價格走勢更直觀地體現了市場的糾結:2025年9月18日凌晨2點(UTC+8)決議公布時,市場初期反應偏向失望,比特幣價格快速下探至114,700美元附近,呈現典型的「賣在新聞出」行情;但與黃金、主流美股的持續回落不同,隨著Powell講話推進,市場從中解讀出更偏向鴿派的信號,比特幣隨即開啟V型反彈,突破117,000美元,展現出與傳統風險資產的差異化走勢。

這一現象表明,短期內比特幣仍被市場歸類為「高貝塔風險資產」,其價格波動與宏觀流動性預期高度相關。因此,未來短期內市場波動可能進一步加劇,任何與主流預期相悖的就業數據或通脹數據,都可能引發包括加密貨幣在內的風險資產劇烈回調。

四、結語:超越點陣圖的核心看點

綜合來看,「降息落地是否意味著市場狂歡的開始」,需從短期交易與長期價值兩個維度分別作答:

從短期交易視角出發,答案是否定的。當前美聯儲政策路徑充滿不確定性,且首次降息的利好已完全兌現,保持謹慎、警惕波動是更理性的選擇。

從長期價值投資與宏觀敘事視角出發,本次事件僅是序幕。每一次行政權力對央行獨立性的干預,每一次貨幣政策決策的矛盾與掙扎,都是對去中心化金融體系的現實背書,也在為加密資產的長期價值主張積累支撐。相比預測分歧混亂的點陣圖,更值得關注的是美聯儲內部正在上演的「權力博弈」——其最終結局不僅將決定美元的信用走向,更將在很大程度上定義加密資產在下一輪宏觀週期中的核心角色。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Ultiland:RWA 新獨角獸正在重寫藝術、IP 與資產的鏈上敘事

一旦注意力在鏈上形成可計量、可分配的結構,就具備轉化為資產的基礎。

American Bitcoin過去7天比特幣儲備增加約623 BTC,目前持有4941 BTC。