深入聊聊 Hyperliquid 的成功之道與隱憂

直到現在,該系統還是處於較為中心化狀態,但是,他的數據又實在太好了。

作者:十四君

1. 研究背景

筆者最近基本上把市面上的Perps類(永續交易平台)的都研究了一遍,hype市場的5倍增長,再次證明去年首次研究的時候,我的判斷還是忽略了他的核心價值。

並且,最近aster、antex、dydxV4、乃至於孫哥也下場,讓賽道抖三抖的sunPerps,都逐漸讓 Perps 賽道迎來爆發期。

再加上,各家主流交易所爭相上線hype以及上面的永續交易能力,昨天再次傳出metamask成為繼phantom之後,又一個大型錢包平台,計劃接入Hyper的永續,更有circle也成為其驗證者,打破其核心的去中心化隱憂。hyperliquid自己也爭氣、不斷的提升其開放性,尤其是hyperEVM、hip2/3/4 的逐步推出。

1.1 新賽道3要素

至此,Perps基本上可謂新賽道的關鍵3要素,都具備了。

其實我們回顧歷史任何一次巨大賽道浪潮,都可以看到,往往是新龍頭平台、新財富機會、新敘事背景,趨勢聚集會帶來波峰,而後續的平台方的空投策略、逐漸發展的平台複雜性,用戶感知的新鮮度下降,最後逐漸帶來波谷。

這個過程其實已經經歷了很多波,典型場景如下,以下各模塊在《十四君》之前的公眾號文章都有分析,有興趣可自行翻查:

- 17年的ico狂潮,對應平台是cex。基礎剛需,沒啥爭議,不少現在活得很好。

- 21年的defi之夏,對應平台是uniswap以及借貸和穩定幣,同上。

- 22年的nft,其實協議本身很早就有,但也是源於opensea 才達到巔峰,根源是通過交易實現定價,基於價格再實現傳播。其中衰亡也源於其自大,在空投策略和版稅上,帶來價格追高的死亡螺旋,屬於自己作。

- 23年的銘文,對應平台unisat,其衰亡的根源則是短視,在最熱門的時候只做資產發行,而不做應用,敘事生命周期太短。當其他新敘事來的時候rwa以及perps這些擠佔了注意力,讓最近的alkanes和brc2.0都搶不回熱度,同屬自己作。

- 24年的meme和對應pump平台以及今年黑馬axiom,讓這波異常的持久。這些是源於其鏈本身在交易方面的優勢,以及trading的面向人群總是一茬接一茬的湧入,加上合規大浪潮帶來的新用戶,加持了生命周期。

- 最後,25年同時有rwa(側重股票)和 Perps(以 hyperliquid 為首)。

2. 解讀 hyperliquid 發展關鍵步驟

2.1 發展現狀

客觀說,直到現在,該系統還是處於較為中心化狀態,理論具有拔網線,改狀態的能力。而且還有黑客資金在上面,這點是諸多交易所在合規與熱度接入方面,很大的卡點。但是,他的數據又太讓人矛盾了。

Hyperliquid 目前每天有大約 1 萬到 2 萬名活躍用戶,而總用戶數約為 60 萬。其中 2 到 3 萬名核心用戶貢獻了近 10 億美元的收入,其中很大一部分來自美國。

累計了超過 3 萬億美元的交易量,而日均交易量也已經接近 70 億美元。

目前支持 100 多種資產的Perps交易。

這麼看他的數據,只能說實在太好了,而且是看起來用戶量不大,但都是最能造資金的那群人。

2.2 重大更新與解讀

具體的時間軸如下

- 3 月 25 日:開放HyperCore 與 HyperEVM 連接,理論允許用戶從EVM上交易core的代幣(那時候僅限交易)。

- 4 月 30 日:推出讀取預編譯功能,使 HyperEVM 智能合約能夠從 HyperCore 讀取狀態。

- 5 月 26 日:小區塊時長減半至 1 秒,提升 HyperEVM 的吞吐量。

- 6 月 26 日:HyperEVM 塊已更新,刪除了之前僅對已發布訂單的排序,以改善與 HyperCore 的集成。

- 7 月 5 日,HyperEVM 更新了名為 CoreWriter 的新預編譯器。這使得 HyperEVM 合約能夠直接寫入 HyperCore,包括下單、轉移現貨資產、管理國庫券以及質押 HYPE 等功能。

- 最近還有Builder core 和 Hip4,轉入數據預測市場,這一步的切入,完全是出乎市場預料,這也意味著,創始人在行業痛點的思考上非常有個性,這往往會帶來平台的兩極分化。

這一連串的更新,如何理解呢?

首先,對比去年,如今 Hyperliquid 開放了核心訂單操作能力。

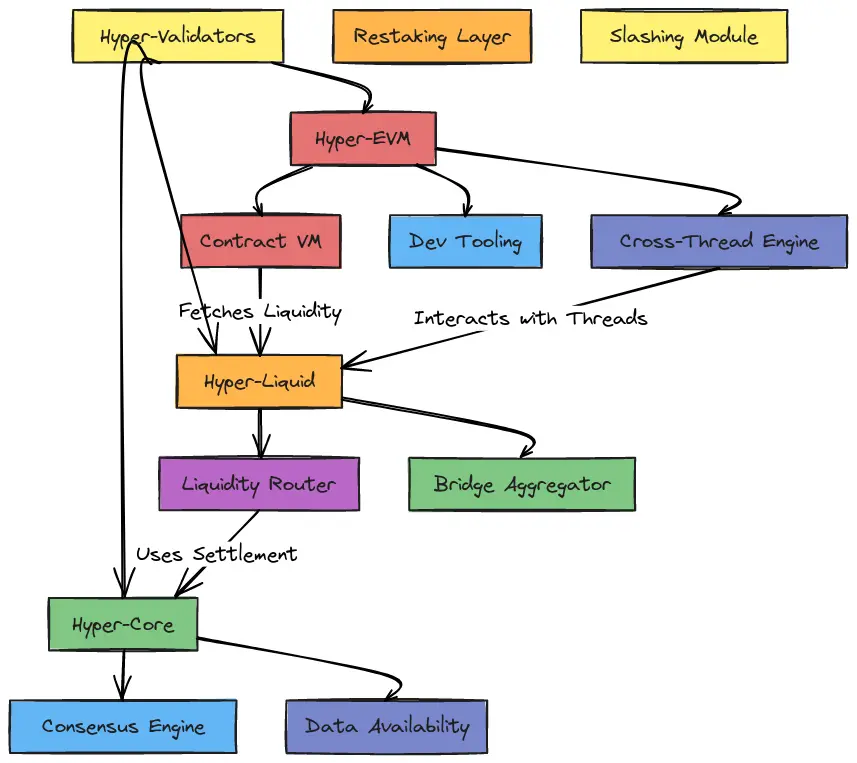

HyperEVM

尤其是基於EVM的雙鏈架構,邏輯很離譜,是在 HyperCore 不開放(不可部署)的前提下,通過 HyperEVM 新增大量預編譯合約與 HyperCore 內置打通,理論上具備錢包(phantom、metamask)和 交易所 等接入基礎,理論可實現 EVM 交易操作執行 Core 的訂單資產買賣等能力。

官方有張圖,體現了hyperEVM在系統中的定位

可以看到 HyperCore 和 HyperEVM 寫入與讀取都由 HyperBFT 統一確認,驗證者的確認信息機制具體機制未公開,不存在跨鏈橋或延時同步。

能通過鏈上交易看到的動態是,HyperEVM可以影響HyperCore,是通過系統合約(0x333…3333, CoreWriter.sendAction(…))執行寫入,可執行下單、清算、借貸操作。

而 HyperCore反饋的(前一個區塊的)狀態可供HyperEVM的智能合約讀取。

- 用戶數據------頭寸、餘額和保險庫信息

- 市場數據------標記價格和預言機價格

- 質押數據------委託和驗證者信息

- 系統數據------L1區塊數量和其他核心指標

信息本質由EVM的系統合約接收,生成對應收款或事件,記錄。且在EVM中對預編譯合約(0x000…0800),可調用 perp positions 或 oracle price(oraclePx)。

其次,hip2和hip3的落地,在改變hyperliquid的平台定位。

Hyperliquidity

這是一種內置於 Hypercore 的鏈上流動性機制。

它會自動根據代幣的當前價格下達買賣訂單,無需人工干預,即可保持約 0.3% 的窄幅價差。

這機制,讓沒有 AMM 或第三方機器人的情況下,內置於塊邏輯中,以實現本機級別的流動性插入操作。

比如,當 PURR/USDC 現貨市場推出時,Hyperliquidity 立即發下了初始深度的種子交易,可以在正常用戶流動性到來之前進行真實交易。

Builder core

這個是非常有未來價值的機制,允許 Defi builder (開發者、量化團隊、聚合器) 在代用戶下單 時,額外收取手續費作為服務收入。這套的應用場景很清晰,是個放開利潤,迎接生態共建的舉動。

- **量化策略托管,**量化團隊幫助用戶代下 perp 倉位單,通過 builder fee 收取管理費,形成"收益分成+builder fee"複合盈利模式。

- **聚合器/交易路由,**例如 1inch、Odyssey 等在 Hyperliquid 上整合 perp 交易服務,可收取 builder fee 作為路由收入模型。

初步上線就已經給一些項目帶來超千萬美金的分紅收益,可見hyper資金深度沉澱到平台級後的效果。

其實開放深度這件事,不只是hyper幹,從之前的uniswapv4,其實就通過hook也想這麼幹,但是v4沒怎麼起來,大多數用戶習慣還在v2、v3中。

這或許就是歷史包袱少,中心化決策強的影響力吧。

3. 總結評點

3.1 優點很多,咱們一個個來~

Hyperliquid 首要優勢,就是他早期的產品力其實很強,因為他抓的是2個用戶痛點:

- 非合規用戶的交易需求,這點在這一年合規大浪潮下,其實更顯得難得。

- 高槓桿、高透明度的高級交易用戶需求,前者帶來的是KOL的曝光,後者往往是被市場既有主義的人忽視,即燈下黑,因此打了大量Cex一個措手不及。

其次就是團隊背景本身了,這裡他的最大優勢是人少,溝通的gap、磨損、人效都很高,整體十幾人的規格下,剔除3-4個產品運營BD,扣除前後端,等於就靠就是3-4個人能整出條20Wtps的高性能鏈。

比起多少傳統大廠的區塊鏈團隊,還能整出一堆宮鬥劇來,好不知多少。

背景中,他本身的2020年開始做市商基礎,其實帶來了很好的初期深度,他也在很多細節裡,能感受到他的撮合邏輯和其他訂單簿系統中並非單純按時間按金額逐步結算的。

但是資料不足,以後做多家Perps對比分析的時候再補充吧。

然後就是趨勢了。

一般的項目,是得適配市場,但一個平台的熱度到巔峰,就可以讓市場來適配他。

現在hyperliquid就是這樣的待遇。

一方面是源於上面更新中的開放性,首先就讓各種生態有進入的空間。對比其他很多過往的平台,都經常想着是自己做完全部的事,吃完全部的紅利,點名批判opensea,還能折騰出一套強制版稅的東西,讓市場只能跟著龍頭走。每次的都有固定的高額成本,干預了商品的流動,影響了市場真實的定價,最終成為傳家寶。

而在hype裡,他開放了evm和全部的各種dex peps api,所以很快市場上就看到一堆衍生品。

Hyperliquid的大方在空投中也可見一斑,他從一開始就是沒法走合規路線了。

所以他不會去嘗試擁抱所謂上市的預期,那自然把收益放開。再通過Hlp機制把hype質押回來,放利再盈利,讓官方代幣分散、收穫的是市場最難得的去中心化評價和口碑。

他開放性帶來市場的簇擁,phantom首先從去中心化錢包的角度,接入他的perps能力,這塊其實難度不大,主要是大量的適配和開發成本。最近又傳metamask也在接入。

由此也可以看到那些大半年不更新的去中心化錢包們,在錯失銘文之後,也都懂得抓年度敘事了。

最後他又推動引入circle這些巨頭,作為驗證者加入帶來去中心化的安全性,填補他的去中心化空白,這樣一樣高度 合規的CEX平台也有了接入的機會。

3.2 再說缺點

最難的起勢階段邁過後,那也就是這個合規問題了,哪怕 uniswap 這類純 dex 的也在擁抱合規,更何況用戶也發家與歐美的 hyperliquid 呢?一旦被定性不合規或者其他嚴重的名頭,那現有的 CEX/Wallet合作都將被斷絕,昔日盟友也將分道揚鑣。

另外,這套系統,後續的發展也同樣會面臨發展複雜性難題,大多數項目都是越寫越複雜,很難刪繁就簡,回歸第一性原則,最後讓小白用戶玩不懂失去新鮮血液。

最後,就是單點風險了,現在號稱的 20Wtps,如果一旦被多個全球化的平台接入,中間就會延伸出大量信息不一致的地方,也就會給核心的 hyperCore 模塊帶來巨量抗壓,這塊高性能建設非一朝一夕的。官方更多做市商的背景,不一定能扛住流量,如果出現多個因為宕機引發的清算問題(類似之前3 月的轧空事件)。

那麼好不容易積累起來的口碑,本質也很脆弱。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

MAGMAUSDT 現已上架合約交易和交易BOT

關於 Bitget 現貨槓桿調高 DOGE/USDT 逐倉槓桿倍數至 10X 槓桿的公告

CandyBomb x BTC:交易 BTC 即可瓜分 0.8 BTC

Bitget 現貨全倉槓桿新增 PEPE/USDT