撰文:Duo Nine

編譯:Saoirse,Foresight News

自 Aster 上線以來,HYPE 代幣在短短五天內暴跌 27%。更糟糕的是,鑑於大規模 HYPE 代幣解鎖在即,其後續走勢仍不被看好。

無巧不成書。

Binance 創始人趙長鵬(CZ)數月來一直推進 Aster 項目,且早已選定對 Hyperliquid 發起攻勢的戰略時機。本文將解析他為何選擇此刻出手。

首先,讓我們來看看此次事件造成的影響。正如圖表所示,在 Aster 代幣推出之前,Hyperliquid 的價格不斷創下新高。但當趙長鵬發布關於 Aster 的推文後,這種上漲勢頭突然戛然而止。

結果如何?HYPE 代幣在五天內下跌了 27%。

與此同時,Aster 的表現卻截然相反。自從我在社群發布入場信號後,其價格直接翻了三倍。正如圖表所示,我已落袋部分收益 —— 從 0.06 美元一路持倉至 2.1 美元,相當於短短五天就實現了 3 倍盈利。

正如上週日所提及的,數月來,Hyperliquid 一直是 Binance 的「眼中釘」,對其構成了系統性威脅。Hyperliquid 的崛起速度過快,已對 Binance 的市場地位造成了衝擊。

趙長鵬剛出獄,便立即著手解決這個「問題」。他們的計劃早在今年 6 月就已曝光,大家可以看看以下這條 X 平台帖子的發布時間。

顯然,問題的關鍵不在於 Binance 是否會採取行動,而在於何時行動。過去,他們曾試圖通過清算 Hyperliquid 的協議金庫來摧毀該平台,但以失敗告終。於是,他們轉而實施了 B 計劃:推出 Aster。

為何選擇現在動手?

趙長鵬在加密貨幣領域絕非新手,而時機的把握至關重要。此前,他僅憑一條推文就重創了 FTX,當時的時機選擇堪稱完美。此次 Aster 的推出同樣並非偶然 —— 它恰好定在 Hyperliquid 大規模 HYPE 代幣解鎖前兩個月。

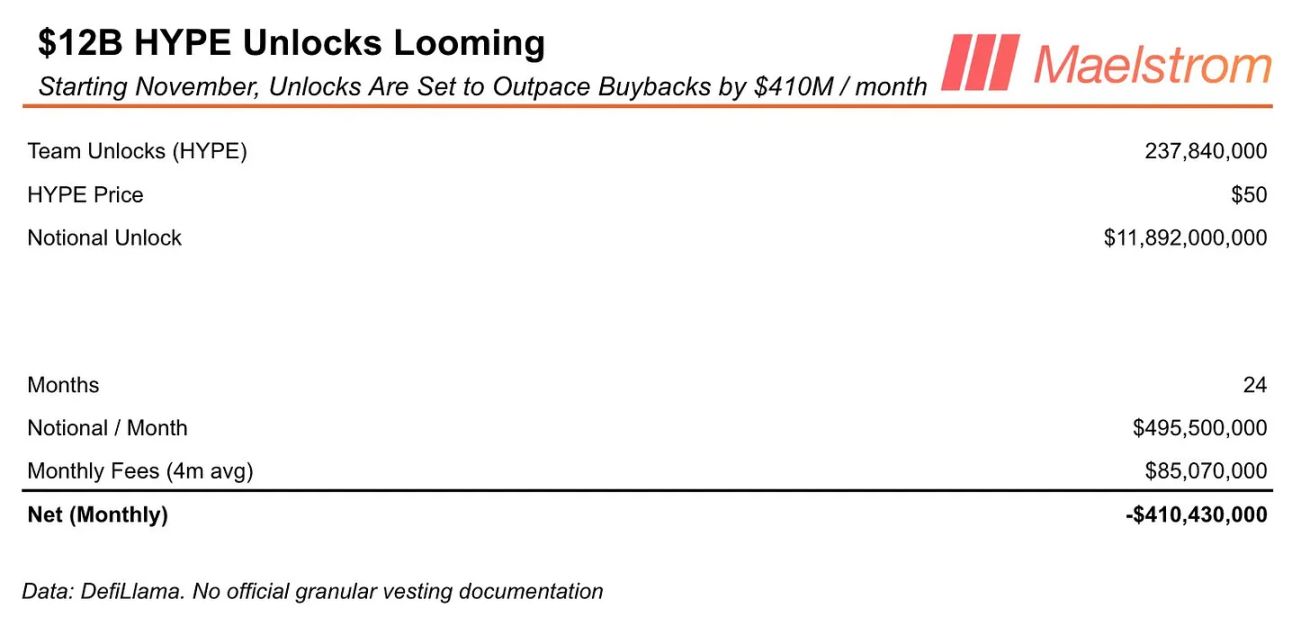

2025 年 11 月下旬,Hyperliquid 將開始在 24 個月內以線性方式解鎖 2.378 億枚 HYPE 代幣。若按每枚代幣 50 美元計算,這意味著團隊解鎖的代幣總價值高達 119 億美元,相當於每月將有近 5 億美元的名義價值流入市場。目前,沒有任何回購機制能夠消化如此龐大的拋售壓力。

上述數據由 Maelstrom 提供。Maelstrom 的負責人是 Arthur Hayes,而他同時也是 Ethena/ENA/USDe 項目的重要參與者 —— Binance 正是該項目的關鍵合作夥伴。

巧合的是,Arthur 本週拋售了自己持有的 HYPE 代幣,並且對此事直言不諱。他解釋稱,受上述解鎖計劃影響,HYPE 代幣價格很可能會崩盤。與此同時,Aster 的價格卻在持續上漲。

這真的是巧合嗎?不太可能。

趙長鵬(CZ)、Binance 及其關聯方眼下的操作,本質是在利用 HYPE 當前的弱勢局面。即便 Hyperliquid 團隊選擇暫不出售已歸屬的代幣,趙長鵬也根本不在意這一點。

他要做的,不過是營造出「HYPE 實力疲軟」的假象,同時推出一個更具吸引力的替代選擇 —— 通過將 Aster 價格推至新高來穩住散戶情緒。憑藉對 Aster 代幣供應的嚴密把控,再加上雄厚的資金儲備(數十億美金),截至目前,他的這一策略執行得相當成功。

拿下這一局後,市場勢頭已明顯向 Aster 傾斜。現在的問題是,這種勢頭能否站穩腳跟並持續下去?有趙長鵬(CZ)及其關聯方在背後支撐,答案大概率是肯定的。

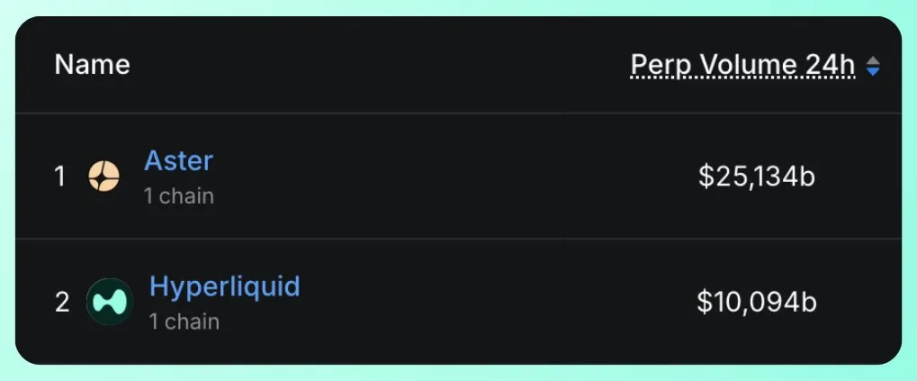

綜合上述情況來看,Hyperliquid 未來數月很難實現市場主導 —— 尤其需要注意的是,Aster 並非唯一一家試圖蠶食其市場份額的交易所。另一個強勁對手是 Lighter。

Lighter 對散戶實行零手續費政策,而 Aster 背後則站著 Binance 系的行業巨頭。無論從哪方面看,這都足以說明 Hyperliquid 已躋身行業頂級賽道 —— 畢竟它現在的競爭對手,都是業內最頂尖的玩家。眼下處境雖艱難,但也為日後反彈衝高埋下了契機。

Hyperliquid 的出現同樣並非偶然,在某種程度上,它是 FTX 崩盤後的直接產物 —— 為用戶提供了中心化交易所以外的另一種選擇。從這個角度而言,趙長鵬當年摧毀 FTX 的行為,間接催生了 Hyperliquid 的誕生。這無疑形成了一個頗具戲劇性的循環。

在加密貨幣領域,只要有平台能提供更優質的服務,市場流動性和用戶關注度就會在瞬間轉移。Hyperliquid 目前正因此遭受衝擊,但到 2026 年,當這場去中心化交易所(DEX)市場份額之爭平息後,我相信 HYPE 代幣將重新佔據主導地位。除非發生黑天鵝事件,否則它的發展軌跡不太可能大幅偏離。

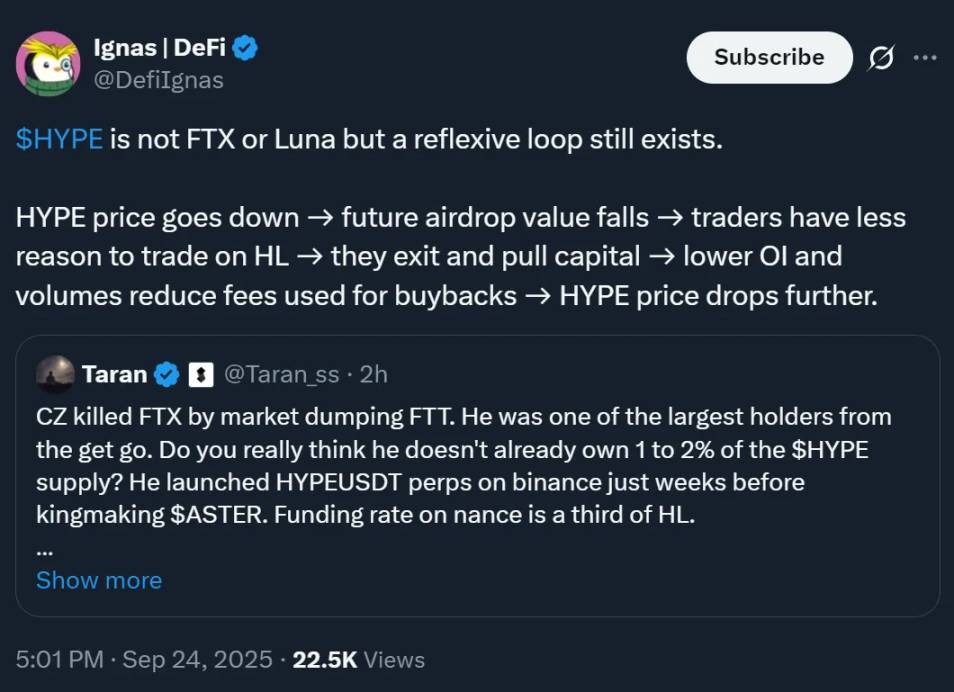

HYPE 雖不是 FTX(加密交易所破產事件)、Luna(算法穩定幣崩盤項目)那樣的暴雷級項目,但存在「反身性循環」(價格與市場行為相互影響的閉環),循環邏輯如下:

HYPE 價格下跌 → 未來空投價值縮水 → 交易者在 Hyperliquid(HL,推測是發行 $HYPE 的平台 )交易動力下降 → 交易者撤離、抽離資金 → 未平倉合約(OI)和交易量減少,用於回購的手續費隨之降低 → $HYPE 價格進一步下跌。

如果未來幾個月 HYPE 代幣持續表現不佳,那將是大舉買入、建倉持倉的絕佳機會。HYPE 代幣過去曾經歷過一次大幅回調(跌幅達 72%),此次或許會重現類似行情,為投資者提供理想的入場時機。

無論如何,加密貨幣市場始終充滿機遇與意外轉折,短期內實現資金翻倍、三倍甚至十倍增長的情況並非個例 —— 就像此次 Aster 的表現一樣。