在加密市場的發展進程中,每隔一段時間,都會湧現出能夠改變格局的明星項目。現如今,在去中心化交易所(DEX)的賽道上,Hyperliquid 一直穩坐龍頭地位,它用超高性能的撮合引擎和極致的用戶體驗,成為無數專業交易者的首選。

但 2025 年下半年,一股新勢力正快速崛起,那就是 Aster。

圖1:Aster 平台首頁

短短幾個月時間,Aster 就在永續合約交易量、TVL(總鎖倉價值)等核心指標上實現了突破性增長,一度被業界稱為 “Hyperliquid 殺手”。更引人注目的是,Binance 創始人 CZ 的站台效應,讓這個新項目的關注度直線上升。

那麼,Aster 究竟憑什麼被視為 Hyperliquid 的強勁對手?它的優勢在哪裡?兩者之間的競爭格局將如何演變?本文將從多個角度,系統性拆解這場正在上演的 Perps 衍生品賽道的新戰爭。

一、Perps 衍生品賽道的現狀

1. 永續合約的重要性

永續合約(Perpetual Futures)是加密市場最受歡迎的衍生品工具。與傳統期貨不同,永續合約沒有到期日,交易者可以無限期持有,同時通過資金費率機制維持合約價格與現貨價格的錨定。

在中心化交易所(CEX),永續合約的日均成交量往往是現貨的 3~5 倍。比如 2024 年 Binance 的期貨日成交量一度超過 600 億美元,遠超現貨交易量。

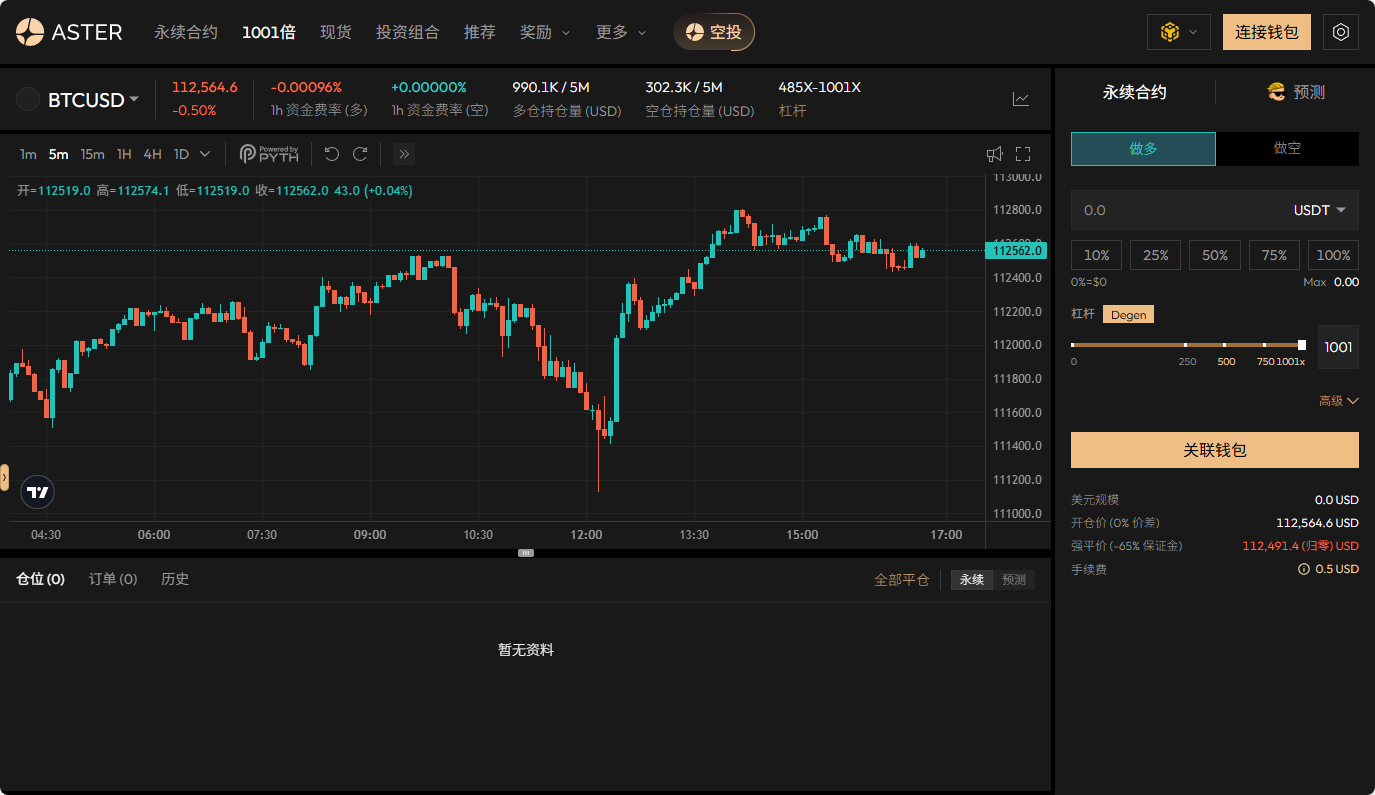

在去中心化交易所(DEX)中,永續合約也被視為最具想像力的增長方向。去中心化交易所(DEX)的槓桿可以比中心化交易所(CEX)更大,尤其是針對某些永續合約等衍生品交易。CEX 的槓桿通常受到監管限制(如美國 SEC 或歐盟 MiCA),最高多在 100x-125x 左右,而 DEX 的去中心化性質,Aster平台甚至提供 1001x 槓桿。

圖2:Aster 平台1001x槓桿交易頁面

2. Hyperliquid 的領先地位

Hyperliquid 的成功在於它開闢了一條新路徑:自研高性能公鏈 + 原生撮合引擎。這意味著,它不再依賴以太坊、BSC 等現有公鏈,而是自己構建底層網絡,從而獲得了接近 CEX 的撮合速度和流暢度。

圖3:Hyperliquid 平台首頁

截至 2025 年 9 月 24 日:Hyperliquid 日均交易量維持在 10 億美元左右,穩居 DEX 之首;未平倉合約(OI)為 133 億美元,資金深度極高;用戶總數超 70 萬,遠超其他同類項目。Hyperliquid 也因此被譽為 “鏈上 Binance”,在很多人眼裡,它已經建立了極高的護城河。(數據來源:Defilama)

然而,加密世界從來沒有 “鐵板一塊”。每一次技術創新、模式創新,都可能改寫格局。2025 年下半年,Aster 的橫空出世,正讓這條賽道再度變得撲朔迷離。

二、Aster 的差異化優勢

與其說 Aster 是在模仿 Hyperliquid,不如說它是另闢蹊徑。

1. 資本效率的革新

在 Hyperliquid 這樣的衍生品 DEX 中,用戶大多需要用穩定幣(USDT、USDC)作為保證金,其他資產(比如 stETH、LSD、收益穩定幣)無法直接抵押,這就導致資金利用率低。

而 Aster 通過 多資產抵押機制,實現了以下創新:

支持質押類資產(stETH、rETH、WBETH)作為保證金;

支持帶收益的穩定幣(如 sDAI、USDe)作為保證金;

用戶可以在賺取 DeFi 收益的同時,用資產開槓桿交易。

舉個例子:一個用戶手裡有 1000 stETH,在 Lido 質押可以獲得年化 3% 的收益。傳統衍生品 DEX 下,他若想開合約,就得賣掉 stETH 換成 USDT,損失質押收益。但在 Aster,他可以直接把 stETH 存入,用作保證金,同時繼續賺取利息,再開 BTC/ETH 永續合約。

這種 “雙重利用” 大幅提升了資金效率,尤其適合 DeFi 老用戶和大資金玩家。

2. 多鏈擴展戰略

Hyperliquid 走的是單鏈極致性能路線,靠自研鏈保證高效撮合。其優點是速度快、體驗好,但缺點是封閉生態,用戶必須遷移資產才能使用。

Aster 採取的則是多鏈擴展:

用戶可以直接從 Ethereum、BSC、Arbitrum、Optimism 等鏈接入;通過跨鏈橋和流動性聚合,保證不同公鏈用戶的無縫體驗。

這種策略有三個好處:

降低遷移門檻:用戶不用拋棄原有資產生態;

引入多源流動性:不同鏈上的資產都能貢獻流動性池;

靈活擴張:未來可以快速兼容更多新興公鏈;

這使得 Aster 的用戶覆蓋範圍比 Hyperliquid 更廣。

3. 交易量與 TVL 的突破

根據 Defillama 數據,截止 2025 年 9 月 24 日:Aster 的 TVL 接近 18 億美元,位居衍生品 DEX 前列;二十四小時成交量突破 5.4 億美元。雖然與 Hyperliquid 的 10 億美元日均成交量相比仍有差距,但作為僅成立幾個月的新秀,這個成績相當亮眼。

4. 用戶體驗的優化

Aster 在產品設計上,盡量貼近 CEX:

專業級交易介面:K 線、盤口、槓桿倍數與 Binance 接近;

隱藏訂單 / 冰山單:支持大資金用戶在不影響盤口的情況下下單。

圖4:Aster 平台隱形訂單宣傳頁面

低延遲撮合:與 CEX 差距大幅縮小;友好 UI/UX:降低新手學習門檻。

這使得 Aster 在用戶體驗上,幾乎完成了從 DEX 到 CEX 的跨越。

三、Aster 與 Hyperliquid 的競爭格局

Aster 崛起的核心原因之一,是它與 Hyperliquid 形成了鮮明的戰略對照。為了看清雙方的競爭,我們可以從核心指標、戰略方向、用戶畫像三個維度切入。

1. 核心指標對比

圖5:Aster 與 Hyperliquid 核心指標對比

從數據上看,Hyperliquid 仍是絕對龍頭,無論在成交量還是 OI 上都領先幾個數量級。但 Aster 的亮點在於:TVL 已經達到 Hyperliquid 的 20% 左右,說明其資金吸引力相當強勁。

作為一個 2025 年才出現的新平台,能快速切入前列,說明其模式確實具備差異化競爭力。

2. 用戶畫像對比

圖6:Aster 與 Hyperliquid 用戶畫像對比

換句話說:Hyperliquid 更像是鏈上的Binance;Aster 更像是鏈上的“DeFi 衍生品超市”,強調資產靈活度和資本效率。

3. 潛在的替代效應

一個重要問題是:Aster 會不會搶走 Hyperliquid 的用戶?

短期來看:職業交易員仍會留在 Hyperliquid,因為那裡有更深的流動性、更快的撮合;但中小用戶,尤其是 DeFi 玩家,可能更願意在 Aster 上 “一邊挖礦、一邊交易”。

長期來看:如果 Aster 能逐步補齊深度和性能,它完全可能成為主流用戶的第一選擇;一旦資本效率成為主流敘事,Hyperliquid 的“性能優勢”未必足以鎖死用戶。因此,Aster 被稱為 “Hyperliquid 殺手”,並非誇張,而是確實有可能在某些用戶群體中形成替代效應。

四、CZ 的站台效應

如果說 Aster 的產品優勢是內因,那麼 CZ 的站台就是它迅速走紅的外因。

圖7、圖8:CZ轉載Aster推文

作為 Binance 創始人,CZ 在全球加密圈的影響力無可比擬。他的推文、評論甚至一個點贊,往往就能引發幣價的波動。在行業輿論場上,CZ 也被視為“風向標”。

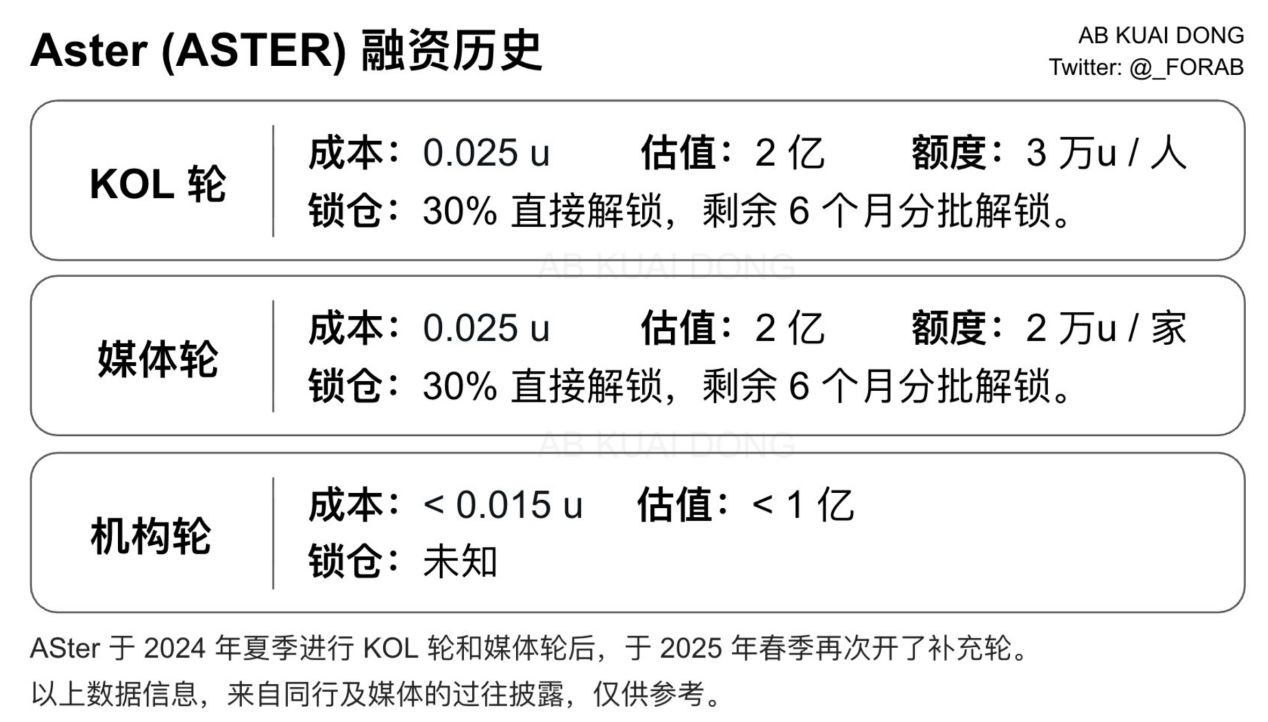

圖9:Aster融資歷史(轉載自X博主@_FORAB)

圖10:Aster幣價

結合 Aster 的融資歷史與市場表現來看,CZ 旗下 YZi Labs(前 Binance Labs)作為 Aster 的核心投資方與孵化機構,應該參與了 Aster 早期融資。而 Aster 代幣(ASTER)自 2025 年 9 月 17 日代幣生成事件(TGE)後表現極為亮眼:幣價最高峰達到了2.3美元,當前幣價為2.2 美元,若 CZ 旗下 YZi Labs 參與了 Aster 的機構輪融資(該輪成本 < 0.015U),僅以當前價格測算,投資收益倍數已達約146倍。

圖11:Aster 平台合作夥伴

五、未來展望

那麼,Aster 是否真能成為 Hyperliquid 的終極挑戰者?

去中心化衍生品市場仍處於高速擴容階段,遠未到 “一家獨大” 的飽和狀態,足以容納多家頭部平台共生。在此背景下,Aster 既受益於行業對 “資本效率” 的強烈訴求 —— 當流動性競爭日趨激烈,用戶越來越傾向於能高效盤活資金的平台;又有 CZ 帶來的輿論與資源傾斜持續助力,為其拓寬增長空間。

不過,Aster 也面臨現實挑戰:與 Hyperliquid 在成交量、未平倉合約規模(OI)及用戶基數上仍有數量級差距;作為新平台,它還需在更長週期內接受市場對安全與穩定性的考驗;能否從短期爆發式增長,沉澱為長期穩健的發展態勢,也是團隊需直面的關鍵考題。至於未來格局,存在多種可能性:或許 Hyperliquid 與 Aster 會憑藉對不同用戶群體的吸引力,形成差異化共存的 “雙雄” 局面;若 Aster 的資本效率模式更受市場青睞,也不排除它在交易量維度實現對 Hyperliquid 的逆襲;甚至可能有新競爭者湧入,共同塑造多極競爭的行業態勢。

結語

在 DeFi 世界,沒有永遠的霸主。Hyperliquid 用極致性能證明了自己,而 Aster 則用資本效率和多鏈戰略殺出重圍。

在 CZ 的站台加持下,Aster 被賦予了更高的預期與關注度。它是否會成為真正的 “Hyperliquid 殺手”,取決於未來一年它能否持續保持高速增長,並在安全性與用戶信任上站穩腳跟。

可以確定的是,Aster 已經成功進入了市場的聚光燈下。接下來的故事,將不僅僅屬於它自己,也將決定去中心化衍生品賽道的下一個篇章。