比蘋果更猛,當加密公司也開始玩「回購」

來源:Token Dispatch

作者:Prathik Desai

編譯及整理:BitpushNews

七年前,Apple 完成了一項令其最偉大產品都相形見絀的「金融運作」。

2017年4月,Apple 在加州的庫比蒂諾啟用了耗資50億美元的Apple Park園區。一年後的2018年5月,它宣布啟動1000億美元的股票回購計劃——這筆巨資相當於那座被稱為「飛船」(the spaceship)的360英畝總部造價的20倍。此舉無疑是Apple向世界宣告:它擁有另一款與iPhone同等重要、甚至可能更重要的「產品」。

這是當時宣布的最大規模的回購計劃,也是長達十年狂潮的一部分,Apple在這十年中花費了超過7250億美元回購自己的股票。僅僅六年後的2024年5月,這家iPhone製造商以宣布1100億美元回購計劃打破了自己的紀錄。它展示了如何不僅在設備上,而且在股權本身上製造稀缺性。

加密產業正在採用類似的策略,但規模更大、速度更快。

兩大收入引擎——永續期貨交易所 Hyperliquid 和迷因幣啟動平台 Pump.fun ——正在將幾乎所有的手續費收入重新投入到回購自己的代幣中。

「真·回購」

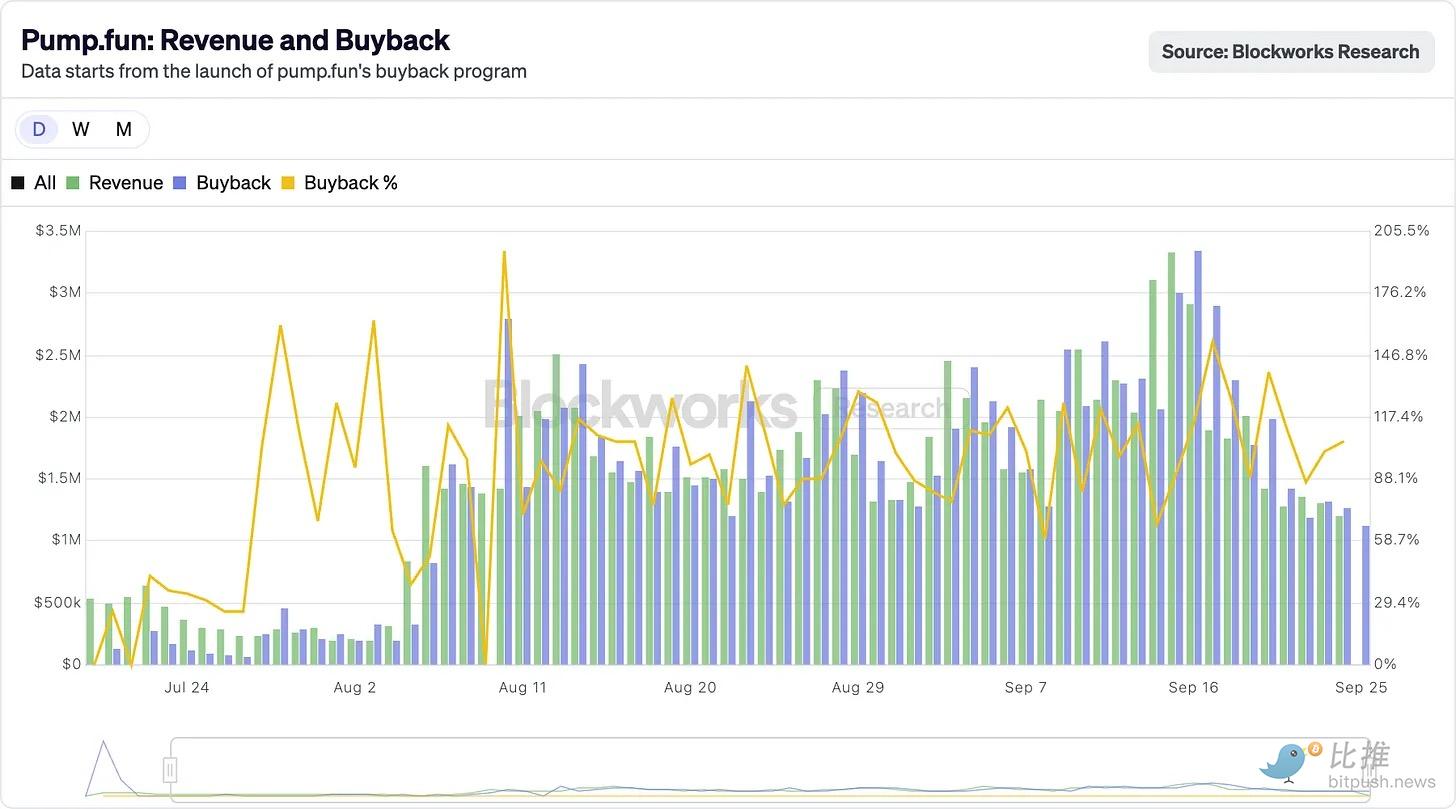

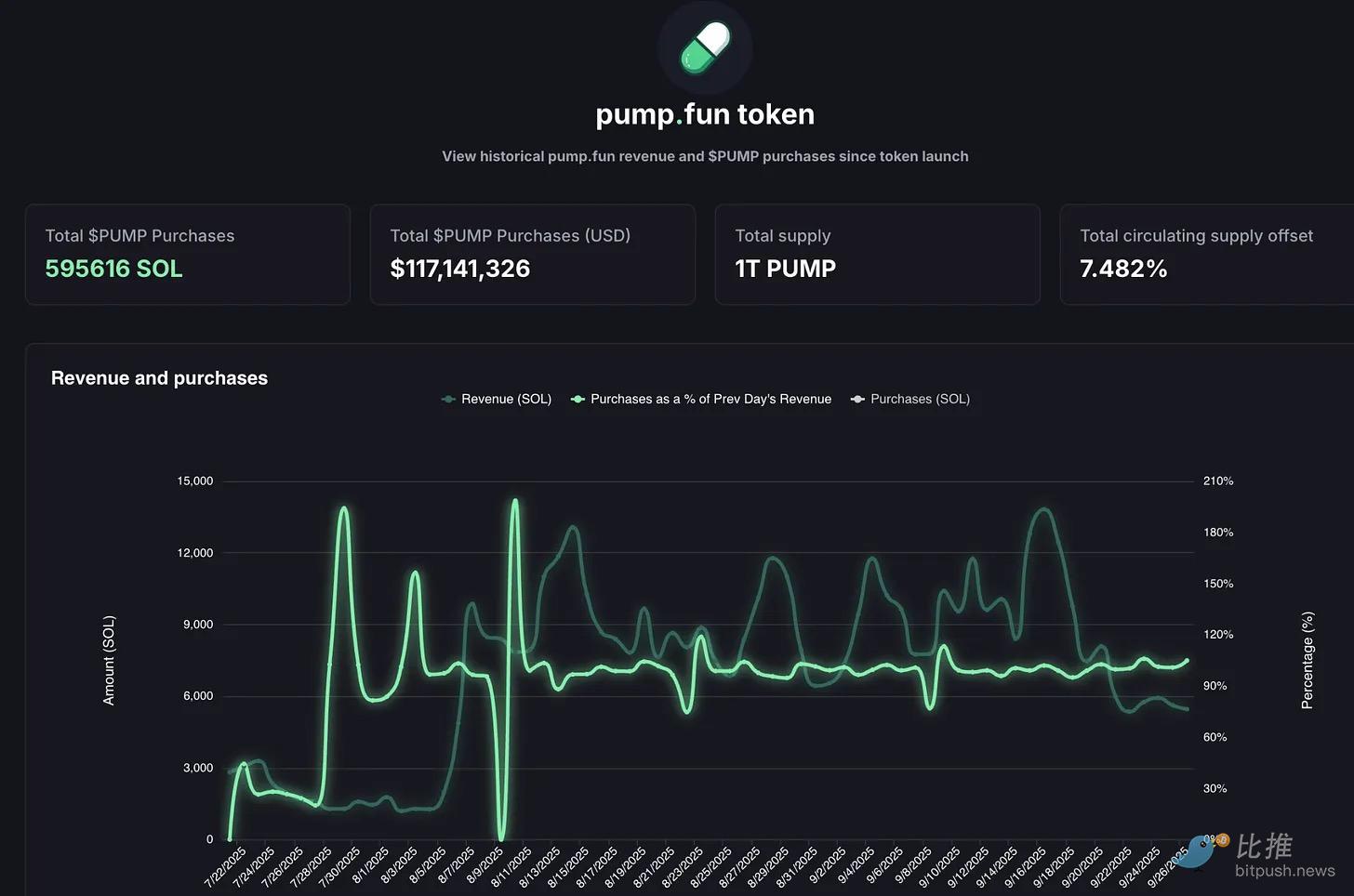

八月份Hyperliquid創下的1060萬美元天價手續費中,超過九成被用於公開市場回購HYPE代幣。而九月某日,pump.fun單日收入338萬美元,曾短暫反超Hyperliquid。這筆巨額收益流向何處?平台將100%收入持續用於回購PUMP代幣——事實上,這套回購機制已穩定運行超過兩個月。

這種行為使得代幣類似於股東權益憑證。這在加密產業中不多見,因為加密代幣往往在有機會時就被傾銷給投資者。

其背後邏輯在於模仿華爾街「股息貴族」(如Apple、Procter & Gamble、Coca-Cola)延續數十年的股東回報策略。這些企業通過穩定現金分紅或股票回購持續回饋股東:Apple在2024年斥資1040億美元回購股份,相當於向投資者返還了當時市值的3%-4%。而Hyperliquid的回購規模則達到了代幣流通量的9%,遠超Apple比例。

即便以股票市場的標準衡量,這些數字也堪稱瘋狂。而在加密貨幣領域,這更是聞所未聞。

Hyperliquid的模式其實非常直接。

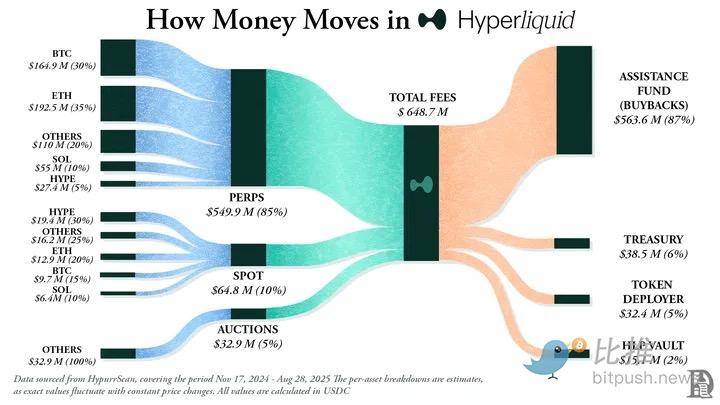

它打造了一個去中心化的永續合約交易所,體驗堪比Binance等中心化平台,但完全構建在鏈上。零Gas費、高槓桿、專為永續合約設計的Layer1——到2025年中,其月交易量已突破4000億美元,佔據了DeFi永續市場約70%的份額。

但Hyperliquid真正的與眾不同之處,在於其對資金的運用方式。

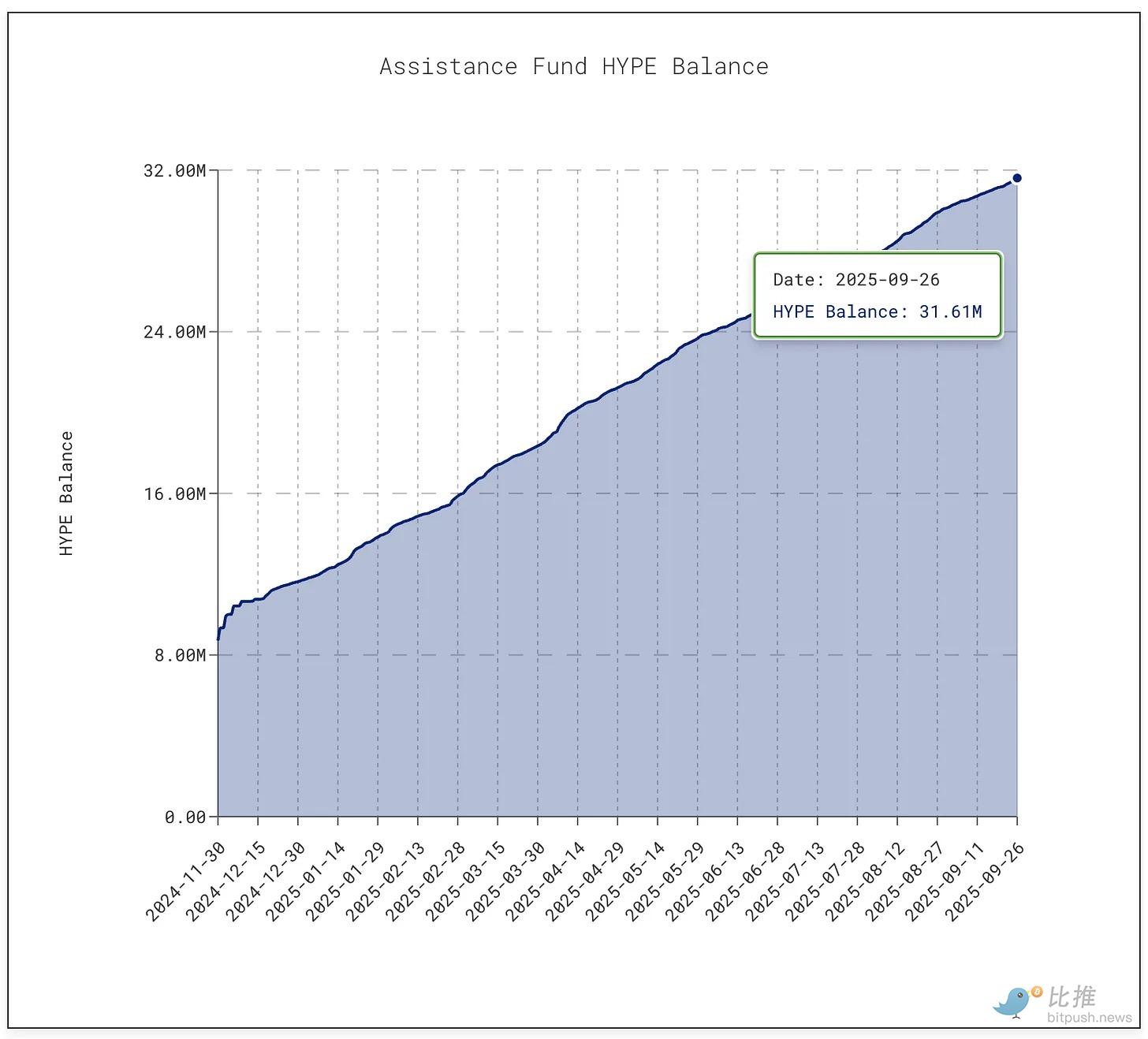

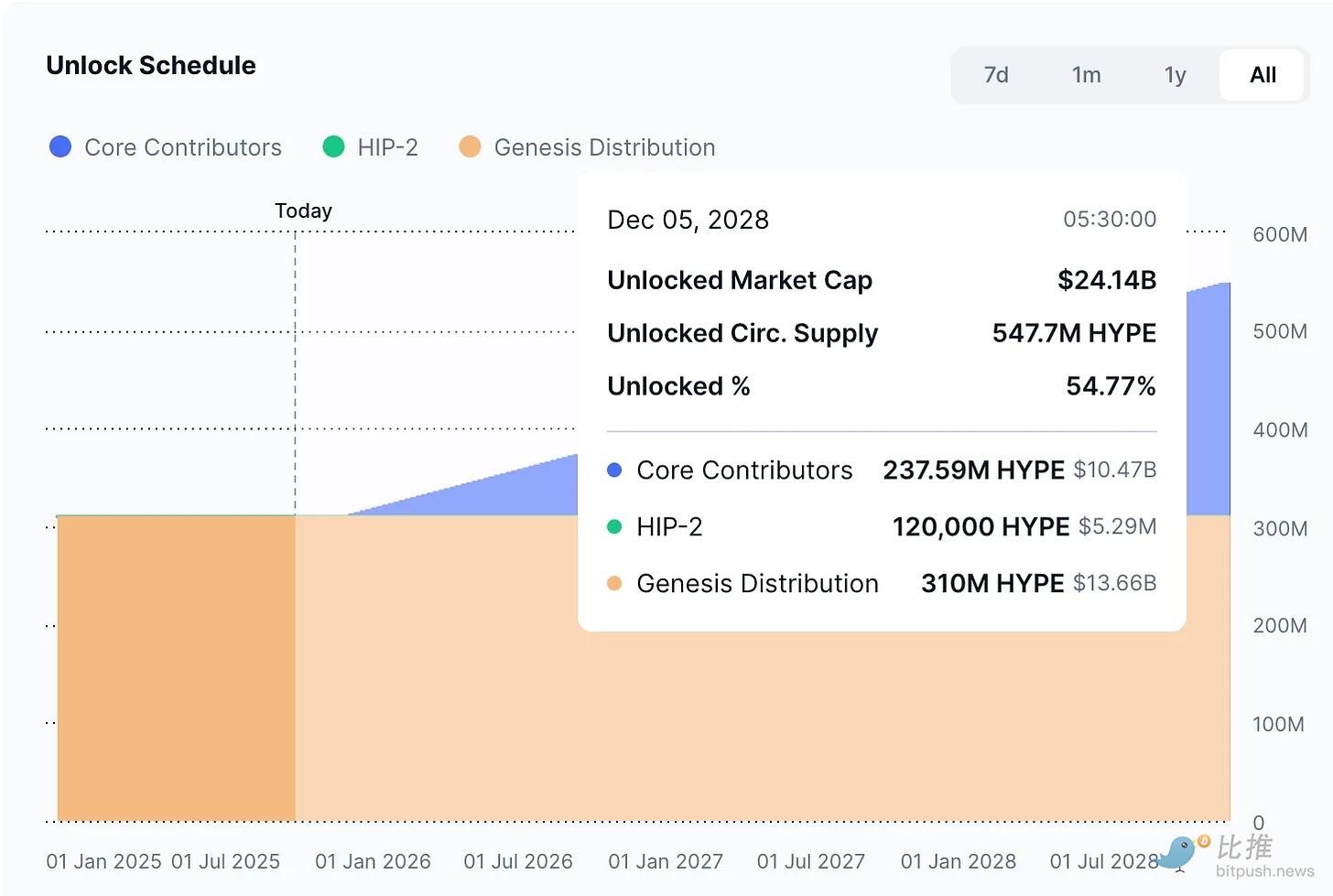

平台每日收取的手續費中,超過九成都會流入所謂的「援助基金」。該基金直接進入公開市場,持續買入HYPE代幣。

截至撰寫本文時,該基金已累積了超過3161萬枚HYPE代幣,價值約14億美元。這比它在1月份持有的300萬枚代幣增長了10倍。

這種回購狂潮吸走了約9%的流通供應量,將HYPE代幣價格推至9月中旬的60美元峰值。

與此同時,Pump.fun通過回購減少了約7.5%的供應量。

該平台以極低的手續費將迷因幣狂熱轉變為商業模式。任何人都可以啟動一個代幣,設置一個聯合曲線,讓大眾參與其中。最初只是一個笑話工具,現在已經成為一個投機資產的工廠。

但不穩定性依然存在。

Pump.fun的收入是週期性的,因為它與迷因幣發行的流量掛鉤。7月份,收入暴跌至1711萬美元,是2024年4月以來的最低點。隨之,回購也下降了。到8月份,月收入又跳回了4105萬美元以上。

然而,可持續性問題仍揮之不去。當迷因幣季節冷卻時(它已經發生並將繼續發生),代幣銷毀也會隨之降溫。在地平線上,還坐著一起55億美元的訴訟,聲稱整個項目看起來像未經許可的賭博。

回饋社區:每天都在發生的「股息」

目前推動Hyperliquid和Pump.fun發展的是它們願意回饋社區。

Apple在某些年份通過回購和股息向股東返還了近90%的利潤。但這些是偶發性的、集中宣布的決定。而Hyperliquid和Pump.fun正在以持續進行的方式,每天將幾乎100%的收入回收到代幣持有者手中。

當然,它們並不完全相同。股息是手中的現金,可徵稅但可靠。而回購充其量是一種價格支撐,如果收入下降或解鎖量壓倒了流動性,它就毫無用處。Hyperliquid面臨著迫在眉睫的鎖倉懸崖考驗。Pump.fun則面臨著meme用戶隨時可能轉移陣地的問題。與Johnson & Johnson 63年穩定增加股息或Apple持續的回購相比,這些都是高空走鋼絲的表演。

但這也許沒關係。

加密貨幣仍處於成熟期,尚未找到一致性。但它暫時找到了速度。回購具備推動速度的要素:它們靈活、稅收高效且具有通縮性。它們符合一個以投機為主要動機的市場。到目前為止,它已將兩個截然不同的項目轉變為頂級創收機器。

我們尚待確定這是否能在長期內持續。但很明顯,這種方法在加密貨幣領域首次使代幣的行為不再像賭場籌碼,而更像是在以一種甚至可以讓Apple望塵莫及的速度回報價值的公司股票。

我看到了一個更大的教訓。Apple早在加密貨幣之前就明白了這一點:它不只銷售iPhone,也銷售它的股票。自2012年以來,它已花費了近一萬億美元用於回購,這比大多數國家的GDP都要大,並將其流通股減少了40%以上。

該公司的市值仍高達3.8萬億美元以上,部分原因在於Apple將其股權視為一種必須被行銷、打磨和製造稀缺性的產品。它不需要發行更多股票來籌集資金;它的資產負債表非常豐厚。這就是股票成為產品,而股東成為客戶的地方。

同樣的語言正在延伸到加密貨幣領域。

Hyperliquid和Pump.fun都通過將業務產生的現金,不是重新投入到業務或囤積起來,而是將其轉化回對自身股權的購買壓力,從而成功實現了這一策略。

這也改變了投資者對資產的看法。

iPhone銷量固然重要,但看好Apple的人知道,該股票還有另一個引擎:稀缺性。對於HYPE和PUMP而言,交易者也開始以同樣的方式看待這些代幣。他們看到的是一種資產,其背後有一個承諾:在該代幣上的每一次支出或交易,都有超過95%的可能性轉化為市場上的回購和銷毀。

Apple也展示了硬幣的另一面。

回購的力量只能與背後的現金流一樣強大。當收入下降時會發生什麼?如果iPhone和MacBook銷量放緩,Apple憑藉其資產負債表的底子可以發行債務並履行其回購安排。Hyperliquid和Pump.fun沒有這種奢侈。如果交易量枯竭,回購也會隨之停止。與可以轉向股息、服務或新產品的Apple不同,這些協議尚未找到它們的Plan B。

而在加密貨幣世界,項目還面臨著代幣稀釋的風險。

Apple公司無需擔心一夜之間冒出2億新股衝擊市場,但Hyperliquid卻不得不面對這樣的隱患。從今年11月開始,價值近120億美元的HYPE代幣將開始向內部人員解鎖釋放,其規模將使得每日回購量相形見絀。

Apple能夠精準掌控流通股數量,而加密協議卻在與多年前白紙黑字寫定的代幣解鎖計劃進行艱難博弈。

儘管如此,投資者依然從中看到了傳奇故事的影子,並渴望參與其中。這套Apple操盤邏輯實在令人眼熟——尤其是對那些熟知Apple數十年發展歷程的人而言。Apple通過將股權轉化為金融產品,成功塑造了股東忠誠度。如今Hyperliquid與pump.fun正試圖為加密世界開闢類似路徑,只不過節奏更快、聲勢更猛、風險也更大。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

南韓KakaoBank推進穩定幣計劃,進入開發階段:報導

韓國IT巨頭Kakao旗下的數位銀行部門KakaoBank,已開始開發自家與韓元掛鉤的穩定幣。其競爭對手IT巨頭Naver則正在與韓國最大加密貨幣交易所Upbit進行合併進程。

Sam Altman前男友的住所遭假冒快遞員闖入,損失1,100萬美元加密貨幣

諾貝爾獎得主開炮:「特朗普交易」正在崩盤

解鎖跨鏈流動性,Avail Nexus 助您無縫體驗 Monad 應用

Monad 致力於極致效能,Avail Nexus 專注於無限擴展與無縫存取。