黑天鵝重演:預言機漏洞的五年輪迴

一場價值6,000萬美元的市場拋售導致193億美元市值蒸發。

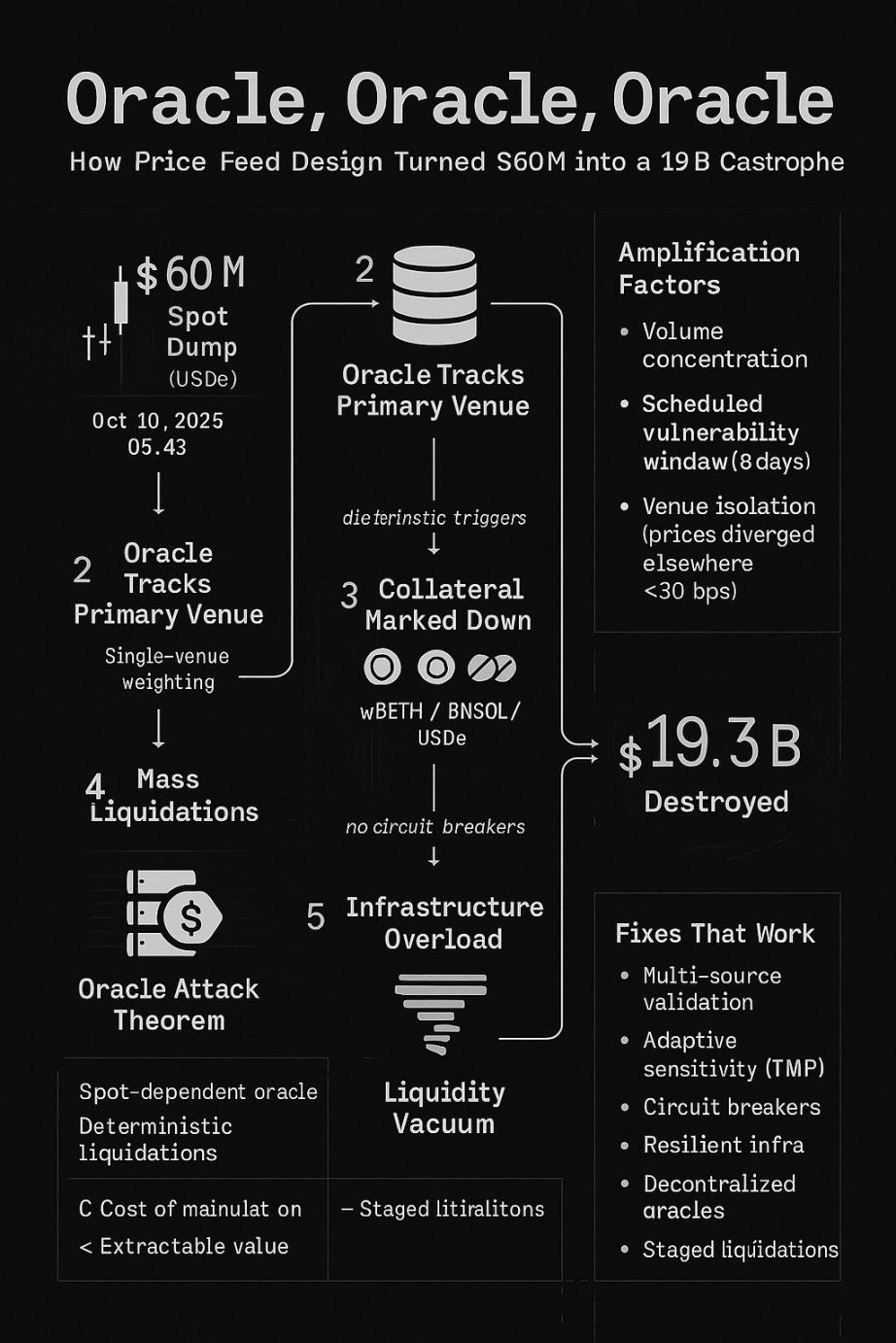

一場 6000 萬美元的市場拋售導致 193 億美元市值蒸發。

撰文:YQ

編譯整理:Saoirse,Foresight News

(原文內容有所調整和刪減)

2025 年 10 月 10 日至 11 日,一場 6000 萬美元的市場拋售導致 193 億美元市值蒸發。這並非源於市場崩盤,也不是由於合法受損頭寸引發的連環追加保證金通知,而是因為預言機故障。

這並非新鮮事。自 2020 年 2 月以來,同樣的攻擊模式已被成功利用,在數十起事件中給該行業造成了數億美元的損失。2025 年 10 月的這次攻擊,其規模是以往最大預言機攻擊的 160 倍 —— 這並非因為技術更為複雜,而是由於基礎系統在擴大規模的同時,保留了相同的根本性漏洞。

五年的慘痛教訓,卻被忽視了。本分析將探討其中的原因。

2020-2022:預言機攻擊的「固定劇本」

在剖析 2025 年 10 月的事件前,必須明確一點:類似的情況早有先例。

2020 年 2 月:bZx 事件(損失 35 萬美元 + 63 萬美元)

採用單一來源預言機,攻擊者通過閃電貸操縱 Uniswap 平台上 WBTC 的價格,轉移了該代幣總供應量 14.6% 的資金,以此操縱 bZx 平台完全依賴的價格饋送數據。

2020 年 10 月:Harvest Finance 事件(2400 萬美元被盜,引發 5.7 億美元擠兌)

僅用 7 分鐘,攻擊者通過 5000 萬美元閃電貸操縱 Curve 平台穩定幣價格,不僅導致資金被盜,更引發基礎設施崩潰與流動性撤離,其影響規模遠超初始盜竊金額。

2020 年 11 月:Compound 事件(8900 萬美元資產被清算)

DAI 穩定幣在 Coinbase Pro 平台上飆升至 1.30 美元,而其他平台均未出現這一情況。由於 Compound 的預言機以 Coinbase 為定價基準,用戶因這一平台僅 1 小時內的異常價格被強制清算。當時僅需 10 萬美元,就能操縱深度為 30 萬美元的訂單簿。

2022 年 10 月:Mango Markets 事件(損失 1.17 億美元)

攻擊者以 500 萬美元初始資金,在多個平台將 MNGO 代幣價格拉高 2394%,隨後以被高估的抵押品借入 1.17 億美元,並利用被盜的治理代幣為自己投票,騙取 4700 萬美元「漏洞賞金」。這是美國商品期貨交易委員會(CFTC)首次針對預言機操縱行為採取執法行動。

所有攻擊均遵循同一套流程:

- 識別預言機對「可操縱數據源」的依賴;

- 計算驗證:操縱成本<可提取價值;

- 執行操縱;

- 獲利離場。

2020-2022 年間,41 起預言機操縱攻擊共導致 4.032 億美元資金被盜。而行業的應對卻分散、遲緩且不徹底 —— 大多數平台仍在使用以現貨價格為主、冗餘度不足的預言機。

隨後,2025 年 10 月的災難降臨了。

「10.11」漏洞剖析

2025 年 10 月 10 日凌晨 5 點 43 分,6000 萬美元 USDe 集中拋售觸發致命連鎖反應:

6000 萬美元現貨拋售→預言機調低抵押品(wBETH、BNSOL、USDe)估值→大規模強制清算→基礎設施過載→流動性真空→193 億美元市值蒸發

這並非單一平台的失敗,而是暴露了全行業長期存在的漏洞 —— 即便五年來付出了高昂代價,這些漏洞仍未被修復:

1、過度依賴現貨價格

儘管 2020 年以來的每起重大攻擊都利用了「現貨價格可操縱」這一漏洞,但大多數平台仍在使用以現貨為主的預言機設計。行業明知現貨價格存在操縱風險,也明知「時間加權平均價格(TWAP)」和「多源預言機」能提供更好保護,卻始終未能徹底落地這些方案。

根源在於:「速度與敏感性」在成為漏洞前,都被視為優勢。即時價格更新看似更精確 —— 直到有人對其動手腳。

2、集中化風險

主導性交易平台會造成「單點故障」:bZx 依賴 Uniswap、Compound 依賴 Coinbase、2025 年 1、2025 年 10 月的平台依賴自身訂單簿,本質上都是同一問題 —— 平台在變,但漏洞始終存在。

當某一交易所佔據交易量主導地位時,將其作為預言機主要數據源看似合理。但價格饋送中的集中化風險,與所有系統中的集中化風險一致:在被利用前,一切看似正常。

3、基礎設施假設偏差

為「正常市場」設計的系統,在壓力下會遭遇災難性失敗。Harvest Finance 在 2020 年已證明這一點,但 2025 年 10 月的事件表明,行業仍在「按正常情況設計系統,並寄望於壓力事件永不發生」。

而「寄望」絕非應對策略。

4、透明度悖論

公布技術改進方案,反而會製造攻擊窗口。預言機算法更新「公布後 8 天實施」的間隔,給了專業攻擊者明確的路線圖與時間表 —— 他們精確知道何時發動攻擊、該利用哪個漏洞。

這是「老問題的新失效模式」:以往攻擊利用「已存在的漏洞」,而 2025 年 10 月的攻擊利用的是「預言機算法切換的過渡期」—— 這個漏洞的存在,僅僅因為改進方案被提前公布。

破局之道

即時改進措施

1、混合預言機設計

整合多個價格來源,並加入切實有效的合理性校驗:

- 中心化交易所(CEX)價格(跨平台交易量加權,佔比 40%);

- 去中心化交易所(DEX)價格(僅選取高流動性資金池,佔比 30%);

- 鏈上儲備證明(佔比 20%);

- 封裝資產的轉換比率(佔比 10%)。

關鍵在於「數據源獨立性」:若用合理成本就能同時操縱所有數據源,那麼「多源」本質上仍是「單源」。

2、動態權重調整

根據市場狀況調整預言機敏感性:

- 正常波動期:使用標準權重;

- 高波動期:延長時間加權平均價格(TWAP)計算窗口,降低現貨價格影響;

- 極端波動期:觸發熔斷機制,啟動合理性校驗。

2020 年 Compound 事件已證明:有時某一交易所的「正確價格」,對整個市場而言卻是錯誤的。預言機需要具備識別這種偏差的智能。

3、熔斷機制

在極端價格波動時暫停清算 —— 目的不是阻止「合理去槓桿」,而是區分「操縱行為」與「市場真實情況」:

- 若多平台價格在數分鐘內趨同:大概率為真實市場波動;

- 若價格僅在單一平台異常:大概率為操縱;

- 若基礎設施過載:暫停清算,直至容量恢復。

核心目標不是「禁止所有清算」,而是「避免因操縱價格引發的連鎖清算」。

4、基礎設施擴容

按「正常容量 100 倍」設計系統 —— 因為連鎖反應會產生指數級負載:

- 為價格饋送搭建獨立基礎設施;

- 部署獨立清算引擎;

- 對單個地址設置請求速率限制;

- 制定「平穩降級」協議(負載過高時優先保障核心功能)。

若系統無法承受連鎖反應的負載,反而會加劇災難。這是設計剛需,而非優化選項。

長期解決方案

1、去中心化預言機網絡

採用成熟的預言機方案(如 Chainlink、Pyth、UMA),這類方案通過跨數據源聚合實現內建抗操縱能力。它們並非完美,但遠優於「每 18 個月就被攻擊一次」的現貨依賴型預言機。

bZx 在 2020 年攻擊後接入 Chainlink,此後便未再遭遇預言機操縱攻擊 —— 這絕非巧合。

2、儲備證明整合

對封裝資產和穩定幣,需在鏈上驗證抵押品價值。例如 USDe 的定價,應基於「可驗證的儲備金」,而非「訂單簿動態」。相關技術已存在,滯後的只是落地進度。

3、漸進式清算

通過分階段清算避免連鎖反應擴大:

- 第一閾值:發出預警,給予用戶追加抵押品的時間;

- 第二閾值:部分清算(25%);

- 第三閾值:較大規模清算(50%);

- 最終閾值:完全清算。

這既能給用戶應對時間,也能降低「大規模同步清算」對系統的衝擊。

4、即時審計監控

對預言機操縱行為進行即時監控:

- 跨平台價格偏差;

- 低流動性交易對的異常交易量;

- 預言機更新前頭寸規模的快速增長;

- 與已知攻擊特徵的模式匹配。

2025 年 10 月的攻擊本應出現預警信號:凌晨 5 點 43 分拋售 6000 萬美元 USDe,這類異常交易必須觸發警報。若監控系統未能捕捉,說明其存在嚴重不足。

結論:190 億美元的警示

2025 年 10 月 10-11 日的連鎖清算,並非由「過度槓桿」或「市場恐慌」引發,而是「規模化的預言機設計失敗」。6000 萬美元的市場操作之所以演變成 193 億美元損失,核心在於價格饋送系統無法區分「操縱行為」與「合法價格發現」。

但這並非新問題 ——2020 年 2 月摧毀 bZx、2020 年 10 月摧毀 Harvest、2020 年 11 月摧毀 Compound、2022 年 10 月摧毀 Mango Markets 的,都是同一類故障。

五年來,行業五次吸取同一教訓,代價卻一次比一次高昂:

- 2020 年:個別協議吸取教訓,實施修復;

- 2022 年:監管機構介入,啟動執法;

- 2025 年:整個市場付出 193 億美元「學費」。

現在唯一的問題是:我們是否終於會記住這個教訓?

所有處理槓桿頭寸的平台,都必須直面以下問題:

- 我們的預言機能否抵禦 2020-2022 年已明確的攻擊向量?

- 我們的基礎設施能否應對已發生過的連鎖清算場景?

- 我們是否在「敏感性」與「穩定性」之間實現了合理平衡?

- 我們是否在重蹈那些曾導致行業損失數億美元的覆轍?

五年的歷史已證明:預言機操縱絕非「假設性風險」或「邊緣案例」,而是一種「有記錄、可重複、高獲利」的攻擊策略,其規模會隨市場增長同步擴大。

2025 年 10 月的事件表明,當這些教訓在機構級規模被忽視時,會引發何等災難。這次攻擊既不複雜,也不新穎 —— 只是同一套操作手法,在「已知漏洞窗口期」,針對更大規模的系統實施而已。

預言機是整個系統的基石。基石破裂,其上一切都會崩塌。自 2020 年 2 月起,我們就明白這一點,也已

花費了數十億美元反覆印證這一道理。現在唯一的問題是,2025 年 10 月這場代價慘重的事件,是否足以讓我們最終將已知的教訓轉化為行動。

在如今高度互聯的市場中,預言機設計絕非「數據饋送」那麼簡單 —— 它關乎整個系統的穩定性。設計一旦出錯,6000 萬美元就能摧毀 190 億美元的價值。

若仍反覆犯錯,並非是我們未能從歷史中學習,只是讓重複錯誤的代價變得越來越高昂。

本分析基於公開市場數據、平台聲明及五年間的預言機操縱案例研究。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Do Kwon判刑:Terraform Labs聯合創辦人被判15年

比特幣礦工推動企業採用,金庫購買量創新低

Solana看跌旗形顯示目標價131美元,163美元賣壓牆即將出現

Ethereum面臨3,300美元關鍵轉折,黃金區間遇上十字星警訊