鏈上黃金的「隱形稅」:交易溢價,結構性缺陷

當「代幣化」失去意義:我們為何要以溢價購買鏈上黃金?

當「代幣化」失去意義:我們為何要溢價購買鏈上黃金?

撰文:@ballsyalchemist

編譯:AididiaoJP,Foresight News

鏈上黃金(如 PAXG 和 XAUT)雖然引入了現實世界資產的概念,但其本身存在一個主要陷阱:持續的交易溢價和結構性缺陷。這些因素共同阻礙了做市商進行高效套利,使得代幣價格可以長期、顯著地偏離其公允價值。最終,這些缺陷像一種「間接稅」,損害了投資者利益。

代幣化黃金成功吸引了很多加密用戶進入現實世界資產領域,但其中付出的代價有多大?

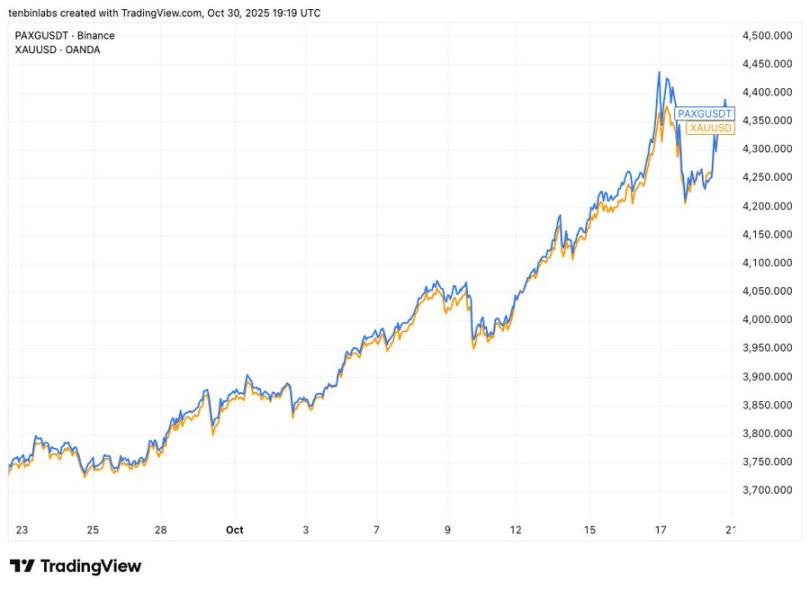

Binance PAXG 價格 vs 現貨黃金價格

這張簡單的價格對比圖顯示:藍色線是主流代幣化黃金 PAXG,黃色線是現貨黃金。每個 PAXG 代幣都對應一盎司現貨黃金。但在圖示期間,幾乎每個 PAXG 買家都以高於現貨價的價格買入。

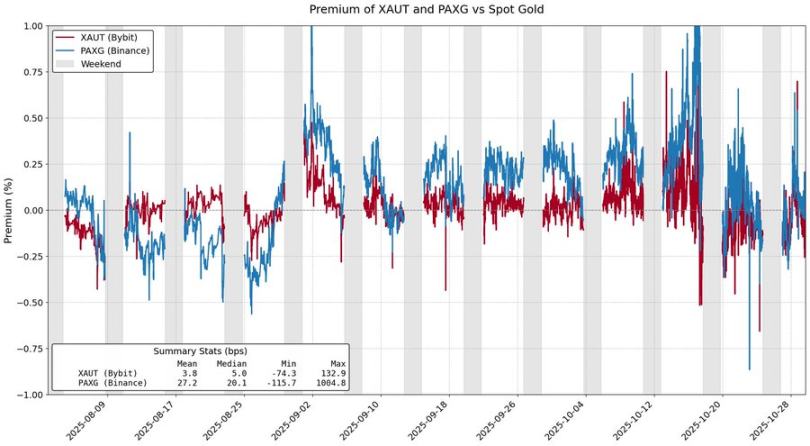

PAXG 和 XAUT 相對現貨黃金的溢價

代幣化資產本該讓真實資產投資更划算,但佔代幣化商品總市值 84% 的黃金,卻沒能實現這個目標。這些溢價看似源於市場需求,實則來自代幣發行模式中固有的結構性摩擦。

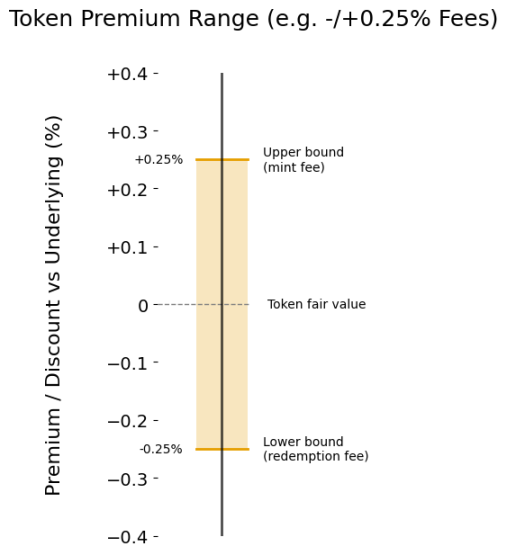

鑄造和贖回費

代幣化產品溢價的主要來源就是鑄造和贖回費。這些費用實際上劃定了代幣價格的「溢價區間」,使其能夠相對標的資產價值合理浮動。

假設你是 XAUt 和 PAXG 的做市商。黃金大漲,資金湧入代幣化黃金。這時你願意以什麼價格賣出?至少不能低於你的庫存成本,這由鑄造費決定,實際上為價格設定了軟上限。

同理,代幣化黃金也可能折價交易。當資金外流時,你只會以低於從 Tether 或 Paxos 兌換代幣所得價格的價格購買 XAUt 或 PAXG。就像鑄造費限制上漲空間一樣,贖回費限制了下跌空間。

費用決定的溢價區間

費用越高,溢價區間越大,代幣價格偏離真實價值的幅度也越大。目前 Tether 對 XAUt 收取 0.25% 的鑄造贖回費,Paxos 則採用階梯費率:2-25 個 PAXG 收 1%,超過 800 個收 0.125%。

考慮到實物黃金代幣化的運營成本,這些費用或許合理。但顯然,降低這些費用將減少價格偏差,最終讓投資者受益。

結構性摩擦

鑄造贖回費只是設定了價格的「軟」邊界,代幣發行模式中的其他摩擦也會推高溢價。

比如 Tether Gold 要求最低鑄造 50 個 XAUt(約 20 萬美元),贖回 430 個(約 170 萬美元)。這種門檻讓做市商難以靈活操作,資金長期佔用,機會成本高昂。

另一個問題是結算延遲。Paxos 明確表示 PAXG 贖回可能需要數個工作日。資金被長時間鎖定,機會成本相當可觀。

這些摩擦讓做市商望而卻步,除非利潤足夠豐厚。結果就是代幣化黃金的價格可以大幅偏離真實價值,甚至突破費用設定的邊界。

代幣化黃金證明了 RWA 的吸引力,也暴露了當前模式的局限。鏈上黃金不僅交易溢價,贖回還慢。這些障礙就像隱形稅負。如果代幣化資產要發展,就不該讓選擇鏈上的用戶遭受損失。

流動性、贖回效率和價格穩定必須相輔相成,不能此消彼長,這一點必須改變。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

下一個即將爆發的加密貨幣:Tether加倍積累BTC,而DeepSnitch AI預售取得成功,100倍傳聞持續發酵

最佳加密貨幣預售值得關注:Tapzi 以固定供應 GameFi 優勢超越 Sui 和 Render 等熱門項目

加密貨幣市場激增,山寨幣走出陰影

BNB 價格預測:上升結構維持,買方壓力加大對抗下降阻力