對話 USD.AI CEO:GPU 上鏈突破 DeFi 收益僵局,拆解穩定幣新玩法

USD.AI 如何結合 AI 產業的硬體需求與穩定幣機制,創造出真正植根於實體經濟的收益模式?

嘉賓:David Choi,USD.AI CEO

採訪:Chloe,ChainCatcher

AI 基礎設施的關注度持續上升,GPU 成為了 AI 模型訓練平台的基石,甚至是決定性的算力底座,進而為 DeFi 創新打開了新窗口,USD.AI 正是在這樣的背景下應運而生。

USD.AI 的核心在於將 AI 產業的硬體需求與穩定幣機制結合,創造出真正植根於實體經濟的收益模式,與許多依賴代幣發行的 DeFi 協議不同,USD.AI 的收益模型來自全球 7 萬億美元規模的 AI 基礎設施建設。

ChainCatcher 近日與 USD.AI CEO David Choi 展開對話,以下是經過整理的採訪實錄。他分享了 USD.AI 的底層運行機制,並提到團隊從 MetaStreet 到 USD.AI 的演進歷程,以及對 DeFi 的深度洞察。

借貸方的體驗順暢,與在 Aave 借貸體驗類似

ChainCatcher:關於最近從 Bullish 募得的 400 萬美元融資,這對 USD.AI 意味著什麼?你們現在處於什麼階段?計劃如何使用這筆資金?

這其實與我們早期由 Framework 領投的一輪融資有關,當時 Framework 剛在美國 IPO,必須遵守上市後 21 天不得公告的規定。至於 Bullish,他們在美國擁有交易所業務,我們已經和他們聯繫很長一段時間。更重要的是,Bullish 本身是 DeFi 領域極為活躍的機構參與者,雖然目前尚未直接參與我們的協議,但以往在 Ether.Fi 與 Babylon 這類協議中,他們一直是重要參與者。

此外,Bullish 在機構市場具備強大影響力,也成為我們極佳的合作夥伴。我們從他們身上學到很多,特別是他們與群眾募資(crowdfunding)生態相當接近,背後還有 BlackRock 和 Cathie Wood 等大型資本支持。

至於募資進展,目前我們預計幾週內會公佈另一輪融資細節,但現階段暫不透露。對我們來說,募資相對容易,更重要的是團隊現階段已經進入執行的階段。

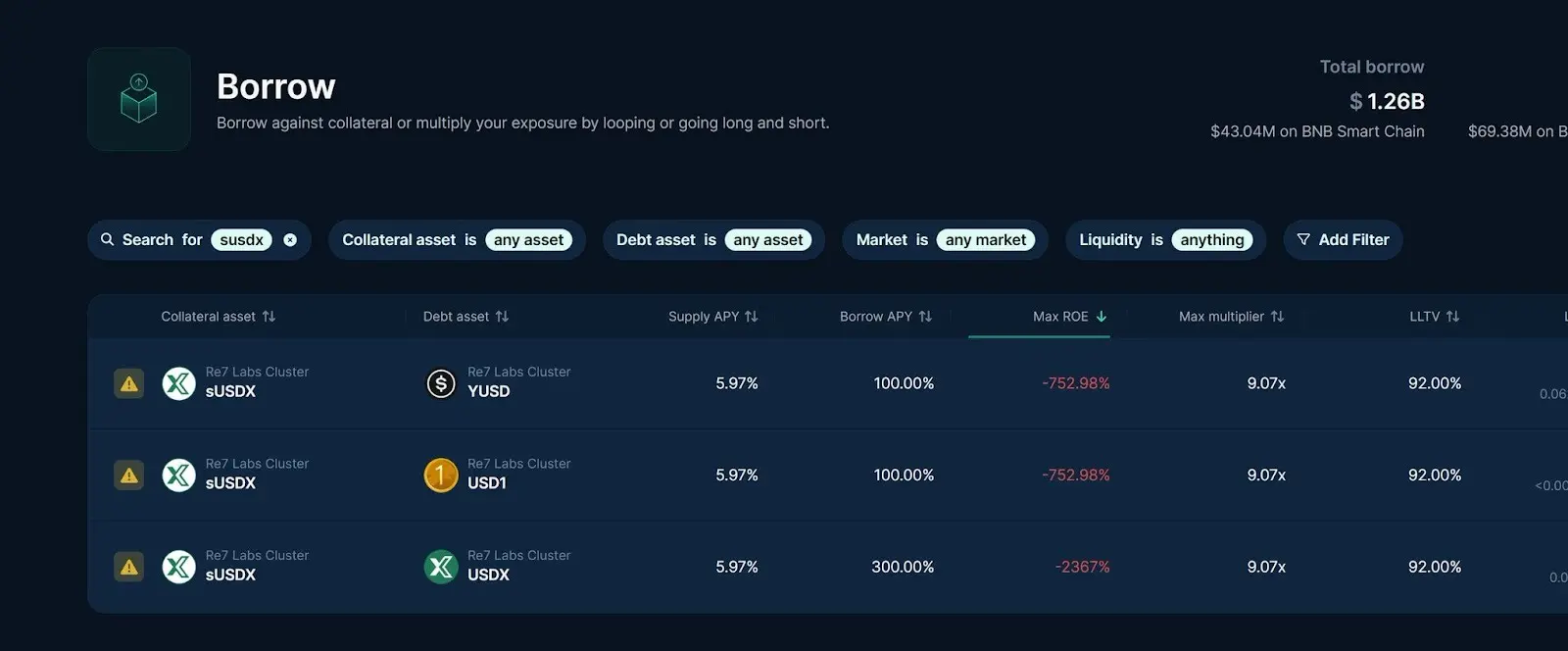

ChainCatcher:接下來我想談談 USD.AI 運作機制,首先,你們專為 AI 企業提供以 GPU 硬體為抵押的貸款,這是如何運作的?

我想我們可以回到 GPU 抵押貸款的基本原理,它有幾個特點,首先是採用直線攤銷(Straight-line amortization),意味著每個月都需要償還本金,不像傳統的 30 年抵押貸款那樣分期攤還到最後,而是每個月固定償還本金。

這與 Aave 提供的借貸有個很大不同,Aave 通常基於預言機價格決定抵押價值,但 GPU 並沒有明確的市場報價,這正是一大挑戰,就像房屋抵押一樣能抵押多少都需要估算,而我們會依據自己設計的價格機制,逐月降低他們最大可借貸額度,並要求按月償還本金,所以他們只需要把 GPU 作為抵押品就能借出資金。

所以借貸方的體驗相當順暢,與他們在 Aave 上存入以太幣並借出 USDC 的體驗沒有太大不同。最大的不同是無清算機制,只有違約判定,借貸方不用時時盯著清算線,但每隔 30 天必須償還一次,否則會進入違約流程。

ChainCatcher:USD.AI 的質押機制是怎麼設計的?對存款方來說有什麼獎勵機制嗎?

USDai 有積分但它實際上不產生收益,所以符合 Genius 規範。對我們來說,存款方可以用它來獲得更多 ICO 的配額,這就是我們的計劃,也是很多人喜歡 USDai 的原因,因為可以降低風險參與 ICO。

目前 sUSDai 主要風險是贖回需要 30 天等待期,但隨著平台上線更多基於 GPU 抵押的借貸產品,這些貸款皆會創造收益,部分收益會分配給質押 USDai 所得到的對應代幣 sUSDai,目前產生的利潤回報大約有 13% 年化收益率,可以理解為是借貸利息轉移至 sUSDai。這也是 USDai 和 sUSDai 之間的主要區別。

ChainCatcher:這與我們在 DeFi 中看到的可持續收益模型有什麼不同?

Vitalik 曾形容許多 DeFi 收益模式是"Ouroboros",指這些收益往往是加密市場內部的資金流動所產生,本質上依賴於持有者之間的相互支付和交易,而非來自外部的實質收益,這使整個系統處於一種自我循環且有限的狀態。

也就是說,真實且可持續的收益必須根植於外部的、實體存在的價值,比如 RWA,如 Ethena 等曾經出現過的案例。這類收益主要來自鏈下資產,而非簡單的投機或代幣發行、超發,這也是為什麼 Ethena 的收益率會隨著基差交易的消失而下降。

而在 USD.AI,收益來源不完全依賴加密內部市場,而是深植於 AI 產業龐大的硬體投入與實際應用。目前全球正投入約 7 萬億美元於 AI 基礎設施建設,這個規模遠超過以往任何一波技術,帶來的收益是線性且持續性的。

另外,USD.AI 的收益不會因加密市場波動而變化,整個貸款流程都受到物理規則限制,一旦我們下採購訂單,硬體便開始製造,這些晶片從製造、封裝到測試需經過一系列繁複且時間密集的生產工序,這製造週期本身就耗時不少,接著硬體需要運輸,而物流過程中常會遇到不可控因素,例如最近一筆交易本應該在本週完成,但因為貨物被卡在法國邊境而延誤交貨。

這也是我們無法快速發放貸款的原因,基於硬體供應鏈的現實,無論多快速,硬體製造和交付還是遵循一定的物理和流程規律。但相對而言,這些硬體就是非常有生產力的資產,它們能夠實際產生收益。只要這些硬體賺錢,它們便能按時償還貸款且貸款的期限可達三年,收益具有明顯的可擴展性。

我認為,這種可持續的收益模式不會停止,除非 AI 技術完全停滯或崩潰。這反映出整個系統不僅依靠市場波動,而是有真實的產出和經濟活動作為支撐,使其更穩健且長遠。

借助 Metastree 積累的經驗,最終發展成 USD.AI

ChainCatcher:Permian Labs、MetaStreet 和 USD.AI 之間關係?這三者是如何協同運作的?

MetaStreet 最初是一個 DAO,也是我們最早涉足的項目,而 USD.AI 是第二個項目,Permian Labs 則是其背後的開發公司,負責構建和推動這些產品。

從 2021 年底到現在,我們的理念始終如一,核心引擎保持不變。USD.AI 實際上沿用了 MetaStreet 的合約架構,也就是一個 GPU 對應一個 NFT。而 MetaStreet 的核心理念是打造無需預言機(Oracle-less lending)的借貸模式,這讓人誤解為我們是在做 NFT 借貸,但實際上,我們是在做一種無價格參考的 DeFi 借,其覆蓋範圍擴展到各種 NFT 以及非 ERC-20 代幣資產。

可以說借助 Metastree 積累的經驗,團隊不斷迭代和轉型,最終發展成了 USD.AI,其中大概經歷了大約 13 次轉型,嘗試過各種商品和擔保資產,旨在持續探索最佳解決方案。

ChainCatcher:USD.AI 如何在合成穩定幣市場中定位自己?你認為誰是你的主要競爭對手?關鍵差異是什麼?

合成穩定幣這個定義有些模糊。我認為 Ethena 是最早用這個詞的項目之一,但本質上,它只是在嘗試通過不同的會計格式(Accounting format)來產生收益。世界上所有的債券大多以一美元為到期值,但穩定幣或合成美元是從一美元開始,其價值可以無限上升。例如,美國短期國債(Treasury Bills)的價格可能是 0.95 美元,到期後變成一美元;而 Ethena 則是從 1 美元開始,現在變成 1.2,五年後可能達到 2 美元,這就是合成穩定幣所反映的情況。

而合成穩定幣領域的競爭點是對收益率的追求。這就是為什麼 Ethena 花費大量資金,因為收益很吸引人。例如,USDe 持有者通過獲得積分來補貼 sUSDe。為了保持高收益率,他們每年發放價值數十億美元的 ENA 代幣,促進系統的良性循環。循環生效時,意味著你能以約 4% 利率借款,然後以 5% 的利率挖礦獲利,雖然這種模式不太可持續,但短期內效果很好,所以吸引了大量的 TVL。

我們區別在於,收益不會被壓縮且可以確保收益來自真實的經濟活動,而不是只是通過代幣發行來創造的虛假收益。過去如 Sky Money,剛開始時收益率高達 20%,但後來迅速壓縮至約 6%,那是因為它是典型的貨幣市場模式,擁有的資產不是生產性資產,而只是貨幣借貸。

而真正的生產性資產是將資金借給真正賺錢的業務,如現金流穩定的企業或工廠,這也是我們所關心的部分,所以我們願意向這類業務提供貸款。

至於競爭對手,人們常把我們與商業貸款平台相比。但我們不做商業貸款,我們不關心你是誰或做什麼,我們只關心抵押品是什麼。對我們來說,是你的 GPU。而商業貸款就不一樣,抵押品往往基於聲譽,風險更高,所以我們的抵押收回機制更直接和安全。

ChainCatcher:USDe 在近期市場急劇拋售中,短暫失去與美元的錨定,關於 sUSDai 錨定的機制,你們如何確保價格在不同交易所保持穩定?

Ethena 的情況很獨特,因為他們有孤立的流動性池是無法贖回的,即便在鏈上影響較少,但在 LP 池上仍然受到很大影響,我認為這是跨鏈、跨流動性問題的結果。

對我們來說,我們的資本始終是有支持的,特別是 sUSDai 不是錨定幣,它透過套利機制自動回到錨定。

我們 GPU 的超額抵押率高,通常在 130% 到 150% 之間。因此當 sUSDai 脫錨時,最好的方式是套利者可以在二級市場低價買入,再透過協議按面值贖回獲利,這種套利行為會自動將價格拉回錨定,而這也是維持穩定的核心機制。

未來願景:不追求高額 TVL,重點是產生真正的收益

ChainCatcher:關於 USD.AI 的 7500 萬美元存款上限在 52 秒內被存滿,這有在你的預期當中嗎?

我對 USD.AI 的需求感到驚訝,表示用戶持續在 DeFi 中尋找不同的收益形式。很多人認為我在一個相對小眾的領域裡運作,他們常問:"為什麼你要做硬體?為什麼要涉足房地產?為什麼不做別的?"首先,房地產其實是一個很糟糕的鏈上產品,我不認為任何房地產項目應該上鏈,因為這是一個已經非常成熟的市場。

至於硬體正是加密產業的基石,例如比特幣礦工、CoreWeave。而"硬體"與"穩定幣"是僅次於交易所最具代表性的兩項價值實現形式,也正是人們如此興奮、踴躍參與存款的原因。

ChainCatcher:未來你計劃如何擴展 USD.AI 市場?

我認為,要在 DeFi 領域中讓自己與眾不同,最有效的方式就是展現項目產生穩定收益的潛力,這本身就是最好的行銷策略。尤其是我注意到亞洲用戶非常成熟且專業,特別是 DeFi 用戶一旦看到新產品,能夠從多種變數中分析,快速解析所有可能的結果。

所以我覺得最重要的,不是做傳統的行銷,而是提供良好的收益表現,並讓這些收益在平台如 Pendle 上可循環利用。有人問我為什麼不提高存款上限(Cap),因為我不想追求高額的 TVL,許多創辦人都過度關注這點,但我更關心的是產生真正的收益。

最後,AI 的發展速度沒有加密貨幣那麼快,我的目標是讓這些貸款展現產生收益的價值,證明底層資產可以穩定錨定。如果能做到,我相信兩年後,USD.AI 將擁有鏈上最優秀的收益,比 Terra 爆發之前的回報更佳,甚至超越以太坊的表現。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Metis 生態 x402 新實驗:5 億枚 BANG 被搶鑄一空,GMPayer 如何推動 AI Agent 跨鏈自主支付?

核心優勢是什麼?

10 億美元穩定幣蒸發,DeFi 連環爆背後真相?

在 DeFi 當中,任何風險都可能向下傳染到五六層,甚至跨協議、跨鏈傳導,如果說 Stream Finance 暴雷是教訓,那穩定幣十億資金外流絕對是對市場的警示。