銷毀,是 Uniswap 最後的底牌

Hayden 的新提案,也不一定能拯救 Uniswap

一覺醒來,UNI 漲了近 40%,帶著整個 DeFi 板塊都在普漲。

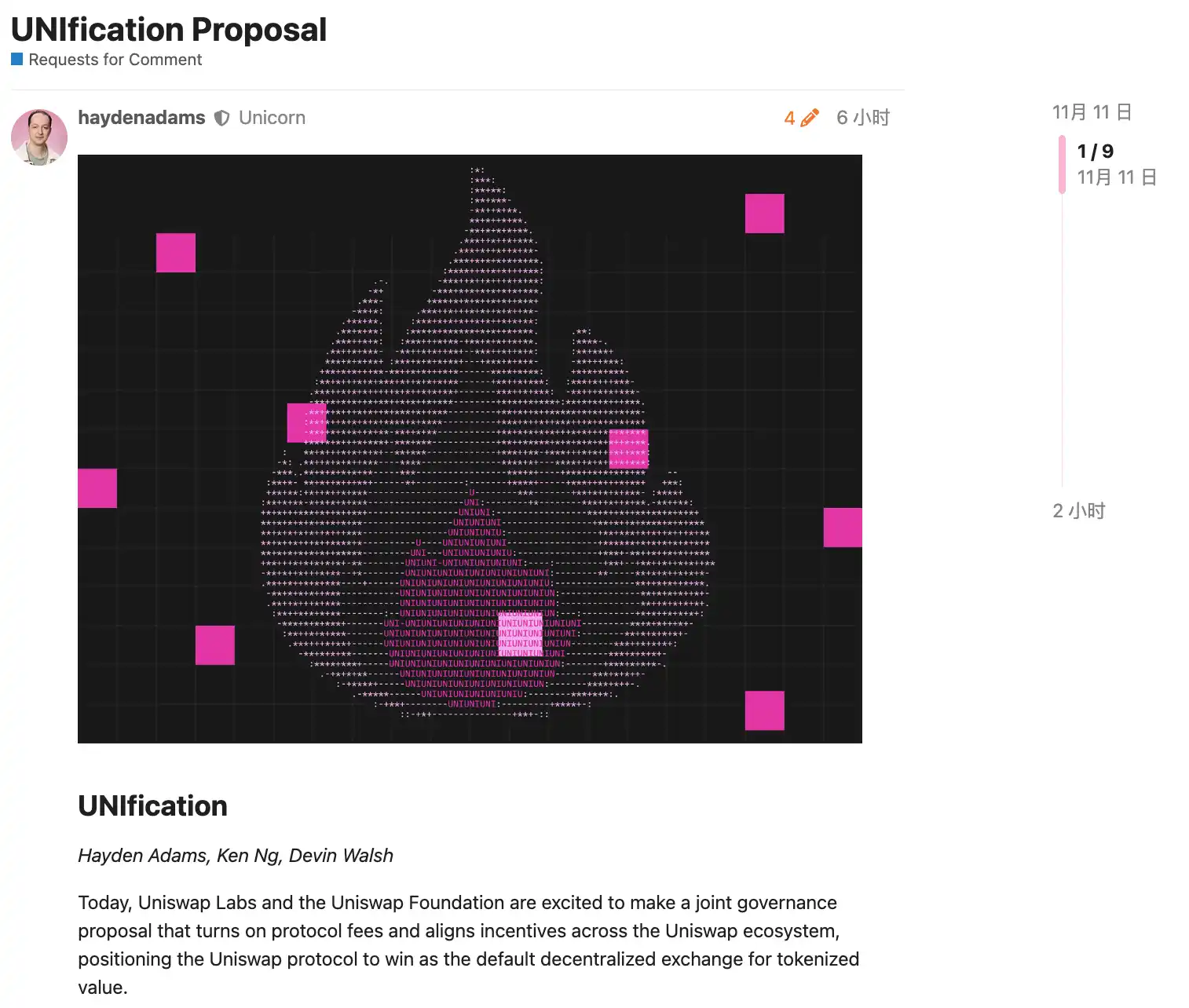

上漲的原因,是 Uniswap 亮出了最後的底牌。Uniswap 創始人 Hayden 發布了一個新提案,核心內容圍繞著那個老生常談的「費用開關」話題。實際上,這個提案在過去兩年裡已經被提出過 7 次,對 Uniswap 社區來說早已不是新鮮事。

不過這次有所不同,提案由 Hayden 本人親自發起,而且除了費用開關之外,還涵蓋了代幣銷毀、Labs 和 Foundation 合併等一系列措施。目前已經有一些大戶表態支持,在預測市場上,提案通過的概率高達 79%。

2 年失敗 7 次,屢戰屢敗的「費用開關」

費用開關在 DeFi 賽道中其實是一個相當常見的機制。以 Aave 為例,它在 2025 年成功激活了費用開關,通過「買入+分配」的模式將協議收益用於 AAVE 代幣回購,推動幣價從 180 美元漲至 231 美元,年化漲幅達到 75%。

除了 Aave 外,Ethena、Raydium、Curve、Usual 等協議的費用開關也取得顯著成功,為整個 DeFi 行業提供了可持續代幣經濟學範例。

既然已有這麼多成功先例,但為什麼在 Uniswap 這裡就是過不了呢?

a16z 松口了,但 Uniswap 的麻煩才剛開始

這裡就不得不提到一個關鍵角色------a16z。

在 Uniswap 歷史上法定人數普遍較低的情況下,通常只需要 4000 萬 UNI 左右就能達到投票門檻。但這家風投巨頭此前控制著約 5500 萬 UNI 代幣,對投票的結果有著非常直接的影響。

他們一直是相關提案的反對者。

最早在 2022 年 7 月的兩次溫度檢測中,他們選擇了棄權,只是在論壇上表達一些擔憂。但到了 2022 年 12 月的第三次提案,當 ETH-USDT、DAI-ETH 等池子準備激活 1/10 費率的鏈上投票時,a16z 投出了明確的反對票,動用了 1500 萬 UNI 的票權。這次投票最終以 45% 的支持率告終,雖然支持者占多數,但因法定人數不足而失敗。在論壇上,a16z 明確表態:「我們最終無法支持任何未考慮法律和稅務因素的提案。」這是他們第一次公開反對。

此後的幾次提案中,a16z 始終堅持這一立場。2023 年 5 月和 6 月,GFX Labs 連續推出兩個費用相關提案,儘管 6 月那次獲得了 54% 的支持率,但在 a16z 投出的 1500 萬反對票影響下,最終因法定人數不足再次失敗。到了 2024 年 3 月的治理升級提案,同樣的劇本再次上演------約 5500 萬 UNI 支持,但在 a16z 的反對下功敗垂成。最戲劇性的是 2024 年 5 月到 8 月那次,提案方試圖通過建立懷俄明州 DUNA 實體來規避法律風險,投票原定於 8 月 18 日舉行,卻因「來自未命名利益相關者的新問題」被無限期推遲,外界普遍認為這個「未命名利益相關者」就是 a16z。

那麼 a16z 到底在擔心什麼? 核心問題出在法律風險上。

他們認為,一旦激活費用開關,UNI 代幣可能會被歸類為證券。根據美國著名的 Howey 測試標準,如果投資者對「從他人努力中獲得利潤」抱有合理預期,那這項資產就可能被認定為證券。而費用開關恰恰創造了這樣一種預期------協議產生收入,代幣持有者分享收益,這與傳統證券的利潤分配模式高度相似。a16z 合夥人 Miles Jennings 在論壇評論中直言不諱:「沒有法律實體的 DAO 面臨個人責任暴露。」

除了證券法風險,稅務問題同樣棘手。一旦費用流入協議,美國國稅局可能會要求 DAO 繳納企業稅,初步估算補繳稅款可能高達 1000 萬美元。問題是,DAO 本身是一個去中心化組織,沒有傳統企業那樣的法律主體和財務結構,該如何繳稅、誰來承擔這筆費用,都是懸而未決的難題。在缺乏明確解決方案的情況下,貿然激活費用開關,可能讓所有參與治理的代幣持有者都暴露在稅務風險之中。

截止目前,UNI 仍是 a16z 加密貨幣投資組合中的最大單一代幣持倉,持有約 6400 萬 UNI,仍具備單獨影響投票結果的能力。

但我們都知道的是,隨著特朗普當選總統、SEC 換屆,加密行業迎來了穩定性的政治春天後,Uniswap 的法律風險已經減少,也能看出 a16z 態度的逐漸軟化。顯然這已經不再是問題,而這次的提案被通過的可能性也大大提升了。

但這也並不意味著沒有其他矛盾存在,Uniswap 的費用開關機制仍存在一些爭議點。

魚和熊掌不能兼得

要理解這些新的爭議點,我們得先簡單說說這個費用開關具體是怎麼運作的。

從技術實施層面來看,這次提案對費用結構進行了細緻的調整。在 V2 協議中,總費用保持 0.3% 不變,但會將其中 0.25% 分配給 LP,0.05% 歸協議所有。V3 協議則更加靈活,協議費用設定為 LP 費用的四分之一到六分之一,比如在 0.01% 的流動性池中,協議費用為 0.0025%,相當於 25% 的分成比例;而在 0.3% 的池子裡,協議費用為 0.05%,佔比約 17%。

根據這個費用結構,Uniswap 保守估計可以帶來 1000 萬到 4000 萬美元的年化收入,而在牛市情景下,基於歷史峰值交易量,這個數字可能達到 5000 萬到 1.2 億美元。與此同時,提案還包括立即銷毀 1 億 UNI 代幣,相當於流通供應量的 16%,並建立持續銷毀機制。

也就是說,通過費用開關,UNI 將從一個「無價值的治理代幣」轉變為真正的收益資產。

這對 Uni 持有者來說當然是一件大好事,但問題恰恰也就出在這裡。因為「費用開關」的本質,是 LP 與協議收益之間的重新分配。

交易者支付的費用總額並不會改變,只是原本全部歸 LP 所有的收益,現在要拿出一部分給協議。羊毛出在羊身上,協議收益增加了,LP 的收入必然會因此減少。

魚和熊掌不能兼得。在「要 LP,還是要協議收入?」的問題上,Uniswap 顯然選擇了後者。

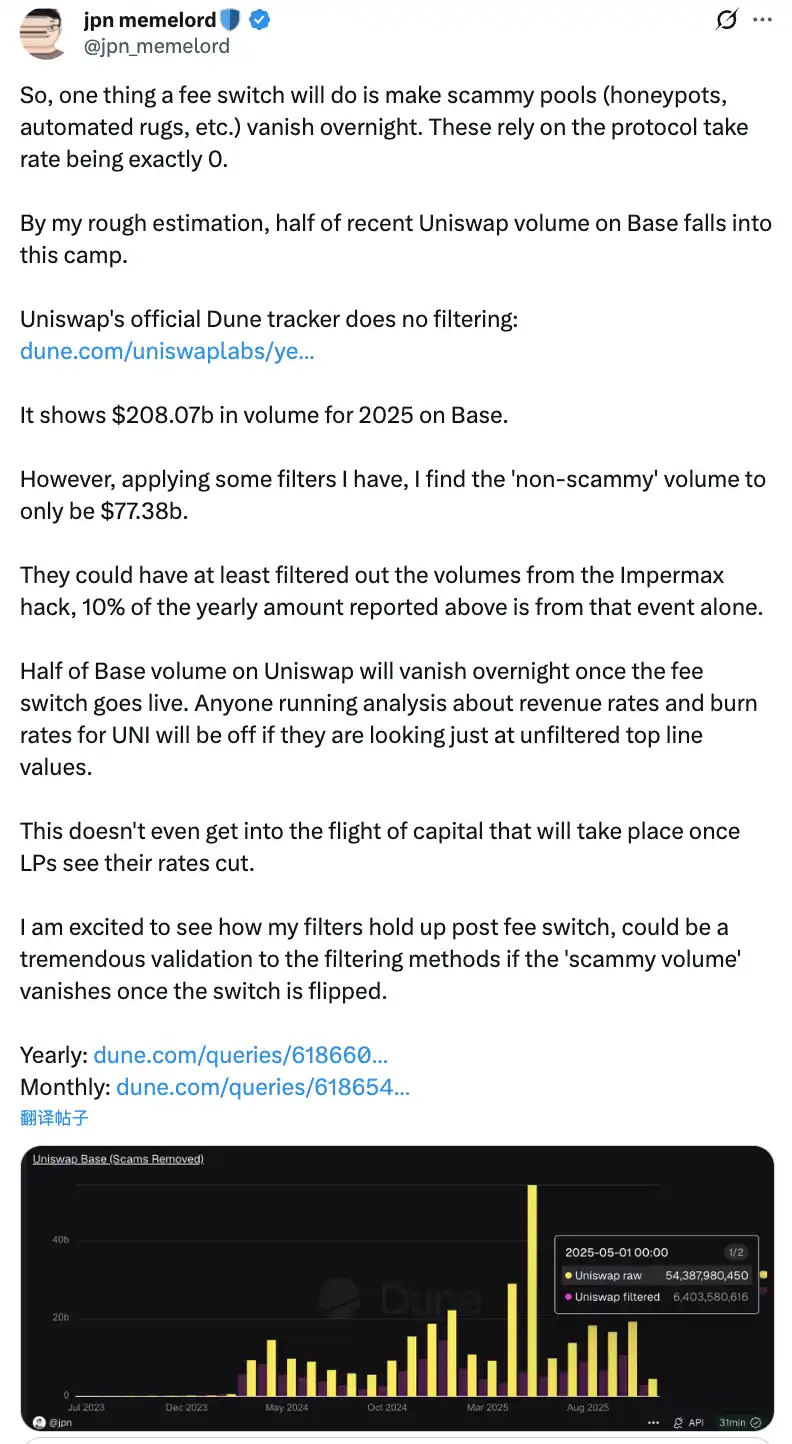

社區討論一旦「費用開關」生效,將導致 Uniswap 在 Base 鏈上一半的交易量在一夜之間消失

這種重新分配帶來的潛在負面影響不容小覷。短期來看,LP 的收益會削減 10% 到 25%,具體取決於協議費用的分成比例。更嚴重的是,根據模型預測,可能會有 4% 到 15% 的流動性從 Uniswap 遷移到競爭平台。

為了緩解這些負面影響,提案中也提出了一些創新的補償措施。比如通過 PFDA 機制進行 MEV 內化,能夠為 LP 提供額外收益,每 1 萬美元的交易可以帶來 0.06 到 0.26 美元的額外回報。V4 版本的 Hooks 功能則支持動態費用調整,聚合器鉤子還能開闢新的收益來源。此外,提案採取了分階段實施的策略,先從核心流動性池開始試點,實時監控影響並根據數據進行調整。

費用開關的兩難困局

儘管有這些緩解措施,但能否真正打消 LP 們的顧慮,讓這個提案最終落地,恐怕還需要時間來驗證。畢竟,即便是 Hayden 親自出馬,也不一定能夠拯救 Uniswap 在這個問題上的困局。

因為更直接的威脅來自市場競爭,尤其是在 Base 鏈上與 Aerodrome 的正面交鋒。

Uniswap 的提案後,Aerodrome 開發團隊 Dromos Labs 的首席執行官 Alexander 在 X 上諷刺:「我從未想到,在 Dromos Labs 迎來最重要日子的前一天,我們最大的競爭對手會送來如此重大的失誤」

Aerodrome 正在 Base 鏈上碾壓 Uniswap

數據顯示,在過去 30 天裡,Aerodrome 的交易量約為 204.65 億美元,占據 Base 鏈 56% 的市場份額;而 Uniswap 在 Base 上的交易量約為 120-150 億美元,市場份額僅為 40-44%。Aerodrome 不僅在交易量上領先 35-40%,在 TVL 方面也以 4.73 億美元壓過 Uniswap 的 3-4 億美元。

差距的根源在於 LP 收益率的巨大差異。以 ETH-USDC 池為例,Uniswap V3 的年化收益率約為 12-15%,僅來自交易費用;而 Aerodrome 通過 AERO 代幣激勵,能夠提供 50-100% 甚至更高的年化收益率,是 Uniswap 的 3-7 倍。在過去 30 天裡,Aerodrome 分發了 1235 萬美元的 AERO 激勵,通過 veAERO 投票機制精準引導流動性。相比之下,Uniswap 主要依靠有機費用,偶爾推出一些針對性激勵計劃,但規模遠不及競爭對手。

正如社區中有人指出的:「Aerodrome 之所以能在 Base 交易量上碾壓 Uniswap,是因為流動性提供者只關心每投入一美元流動性的回報。Aerodrome 在這方面勝出。」這個觀察一針見血。

對於 LP 來說,他們不會因為 Uniswap 的品牌影響力而留下,他們只看收益率。而在 Base 這樣的新興 L2 上,Aerodrome 作為原生 DEX,憑藉專門優化的 ve(3,3) 模式和高額代幣激勵,建立起了強大的先發優勢。

在這種背景下,如果 Uniswap 激活費用開關,進一步削減 LP 收益,可能會加速流動性向 Aerodrome 的遷移。根據模型預測,費用開關可能導致 4-15% 的流動性流失,而在 Base 這樣競爭激烈的戰場上,這個比例可能更高。一旦流動性下降,交易滑點增加,交易量也會隨之下降,形成負向螺旋。

新提案能救 Uniswap 嗎?

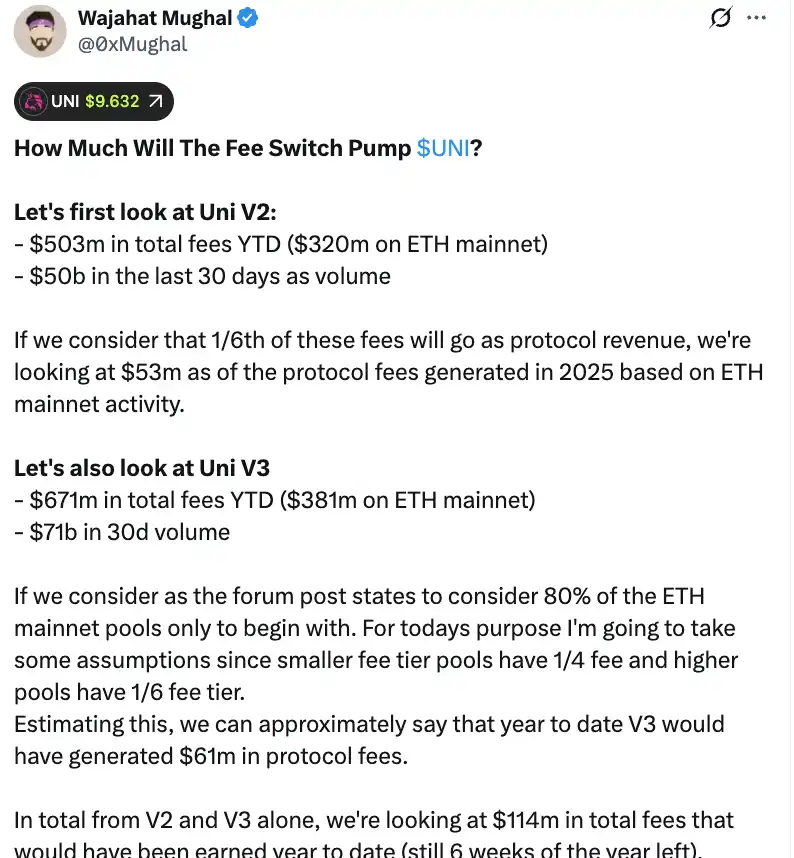

從純粹的數字角度來看,費用開關確實能為 Uniswap 帶來可觀的收入。根據社區成員 Wajahat Mughal 的詳細測算,僅從 V2 和 V3 兩個版本來看,情況已經相當可觀。

V2 協議在 2025 年年初至今產生了 5.03 億美元的總費用,其中以太坊主網貢獻了 3.2 億美元,最近 30 天的交易量達到 500 億美元。如果按照 1/6 的費用分成計算,基於以太坊主網的活動,2025 年協議費用收入預計能達到 5300 萬美元。V3 協議的表現更為強勁,年初至今總費用達到 6.71 億美元,以太坊主網占 3.81 億美元,30 天交易量高達 710 億美元。考慮到不同費率池的分成比例------低費率池收取 1/4 協議費用,高費率池收取 1/6,V3 在年初至今可能已經產生了 6100 萬美元的協議費用。

將 V2 和 V3 加總,年初至今的協議費用收入預計已達 1.14 億美元,而這還是在年底還剩 6 周的情況下。更關鍵的是,這個數字還遠未觸及 Uniswap 的全部收入潛力。這筆帳並沒有計入剩餘 20% 的 V3 池、以太坊主網之外所有鏈的費用(尤其是 Base 鏈,其產生的費用幾乎與以太坊主網相當)、V4 的交易量、協議費用折扣拍賣、UniswapX、聚合鉤子,以及 Unichain 的排序器收益。如果將這些全部納入考量,年化收入可能輕鬆突破 1.3 億美元。

結合立即銷毀 1 億 UNI 代幣(按當前價格計算價值超過 8 億美元)的計劃,Uniswap 的代幣經濟學將發生根本性改變。銷毀後的完全稀釋估值將降至 74 億美元,市值約 53 億美元。以 1.3 億美元的年化收入計算,Uniswap 每年能夠回購並銷毀約 2.5% 的流通供應量。

這意味著 UNI 的市盈率約為 40 倍,雖然看起來不算便宜,但考慮到還有諸多收入增長機制尚未完全釋放,這個數字有很大的下降空間。正如社區中有人感慨的:「這是 UNI 代幣第一次真正顯得具有持有吸引力。」

然而,這些漂亮的數字背後,同樣隱藏著不容忽視的隱憂。首先,2025 年的交易量明顯高於過去幾年,這很大程度上得益於牛市行情。一旦市場進入熊市周期,交易量大幅下滑,協議費用收入也會隨之縮水。將基於牛市數據的收入預測,作為長期估值的依據,顯然存在一定的誤導性。

其次,回購機制的具體操作方式仍是未知數。是採用類似 Hyperliquid 那樣的自動化回購系統,還是通過其他方式執行?回購的頻率、價格敏感度、以及對市場的影響,這些細節都將直接影響銷毀機制的實際效果。如果執行不當,大規模的市場回購反而可能引發價格波動,讓 UNI 持有者陷入「左手倒右手」的尷尬境地。

當 Aerodrome、Curve、Fluid、Hyperliquid 現貨等平台都在通過高額激勵吸引流動性時,Uniswap 削減 LP 收益的做法,是否會加速資金外流?數據很美好,但如果失去了流動性這個根基,再漂亮的收入預測也只是空中樓閣。

費用開關能為 UNI 帶來價值支撐,這一點毋庸置疑。但它能否真正「拯救」Uniswap,讓這個曾經的 DeFi 霸主重回巔峰,恐怕還需要時間和市場的雙重檢驗。

原文鏈接

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡