加密貨幣領域的資本形成

加密貨幣融資已進入一個許多假設受到質疑的階段。

加密貨幣融資已進入一個諸多假設受到質疑的階段。

撰文:Saurabh Deshpande

編譯:Block unicorn

前言

今天的議題探討加密貨幣資本形成方式的演變。Coinbase 以 4 億美元收購 Echo,以及 Flying Tulip 的永續看跌期權實驗,表明融資機制正從根本上被重新架構。這些模式可能各不相同,但共同主線是對新項目籌集和部署資本時公平性、流動性和可信度的追求。

我們合作夥伴 Decentralised.co 的研究作家 Saurabh 透過市場分析和設計評論剖析了這些實驗,並向我們揭示了加密貨幣與風險、收益和社群信任之間日趨成熟的關係。

下面,讓我們進入正題。

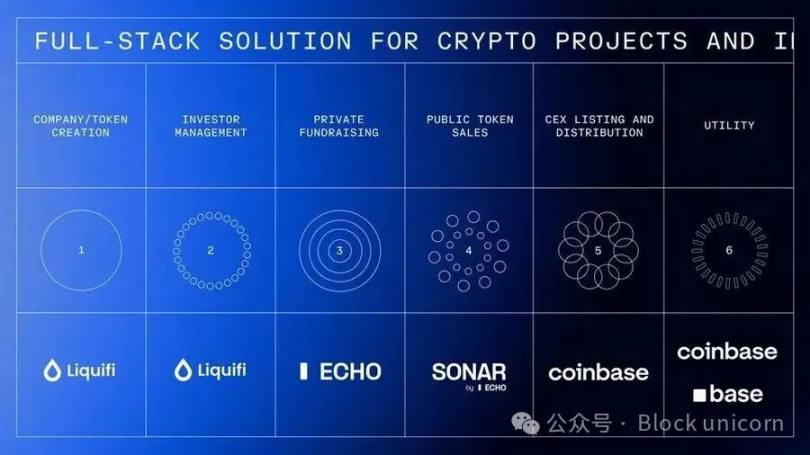

Coinbase 的構建全堆疊籌資帝國

Coinbase 近期以約 4 億美元收購了由 Cobie 創立的社群籌款平台 Echo。在同一筆交易中,Coinbase 還斥資 2500 萬美元購買了一張 NFT,用於重啟一檔播客節目。該 NFT 啟動後,主持人 Cobie 和 Ledger Status 必須製作八期新節目。Echo 已透過 300 多輪融資籌集了超過 2 億美元的資金。

這是繼 Coinbase 最近收購 Liquifi 之後,完成了加密項目代幣和投資的全堆疊布局。

項目方可以使用 LiquiFi 創建代幣並管理股權結構表,透過 Echo 的私募或 Sonar 的公開銷售籌集資金,然後將代幣上線 Coinbase 交易所進行二級交易。每個階段都能帶來收益。LiquiFi 收取代幣管理服務費。Echo 透過利潤分成協議獲取價值。Coinbase 則從上線代幣的交易中賺取手續費。這一整合技術堆疊使 Coinbase 能夠實現整個項目生命週期的盈利,而不僅僅是交易階段。

這對 Echo 來說是一筆划算的交易,因為如果沒有與交易所進行上游整合,它將難以產生可持續的收入。目前,其商業模式側重於績效費,而績效費可能需要數年時間才能變現,就像風險投資一樣。

Coinbase 為何要為一款僅幫助籌集到一半資金的產品支付如此高昂的價格?請記住,2 億美元並非 Echo 的收入,而僅僅是它促成的融資總額。Coinbase 支付這筆費用,是為了與 Cobie 建立合作關係。Cobie 被認為是加密貨幣領域長期以來備受尊敬的人物之一。此外,Coinbase 還看重 Echo 的網絡效應、技術基礎設施、監管地位以及其在新興加密資本形成架構中的地位。

像 MegaETH 和 Plasma 等知名項目已透過 Echo 籌集資金,其中 MegaETH 選擇透過 Echo 的公開銷售平台 Sonar 進行後續融資。

此次收購為 Coinbase 帶來了對中心化交易所持懷疑態度的創始人的信譽、社群驅動投資網絡的訪問權,以及從純粹的加密貨幣擴展到代幣化傳統資產的基礎設施。

每個項目都有三到四個利益相關者:團隊、用戶、私人投資者和公眾投資者。如何在激勵機制和代幣分配之間找到合適的平衡點一直是個挑戰。2015-2017 年加密貨幣領域推出時,我們認為這是一種誠實的模式,能夠讓更多人「民主化」地參與早期項目。但有些代幣甚至在你還沒來得及透過 MetaMask 連接之前就已經售罄了,而私募則被列入了白名單,從而將大多數散戶投資者拒之門外。

當然,出於監管方面的考慮,這種模式也必須隨之演變,但這又是另一個話題了。不過,本文的重點不僅僅在於 Coinbase 的垂直整合,更在於其融資機制的演變。

Flying Tulip 的永續看跌期權

Andre Cronje 的 Flying Tulip 旨在構建一個全堆疊式鏈上交易所,將現貨交易、衍生品、借貸、貨幣市場、原生穩定幣 (ftUSD) 和鏈上保險整合到一個單一的跨保證金系統中。其目標是在產品層面與 Coinbase 和 Binance 競爭,同時與 Ethena、Hyperliquid、Aave 和 Uniswap 等交易所展開較量。

該項目的融資機制頗為有趣,其中嵌入了一項永久看跌期權。投資者投入資產,即可獲得價值 0.10 美元的 FT 代幣(每投資 1 美元可獲得 10 個 FT),代幣將被鎖定。投資者可以隨時銷毀 FT 代幣,贖回其投入資產的原始本金,最高可達 100%。例如,如果投資者投資了 10 個 ETH,則無論 FT 的市場價格如何,他們都可以隨時贖回 10 個 ETH。

該看跌期權永不過期,因此被稱為「永續期權」。贖回款項透過程式化方式從隔離的鏈上儲備金中結算,該儲備金由募集的資金提供,並由經過審計的智能合約管理。配備隊列和速率限制機制可防止濫用行為,同時確保償付能力。如果儲備金暫時不足,贖回請求將進入透明隊列,並在資金補充後進行處理。

該機制為投資者創造了三種激勵機制一致的選擇。

首先,投資者可以持有鎖定代幣,並保留贖回權,從而在協議成功時獲得任何收益,同時保持下行保護。

其次,他們可以透過銷毀代幣來贖回本金,之後代幣將被永久銷毀。

或者,他們可以透過向中心化交易所 (CEX)/ 去中心化交易所 (DEX) 轉移代幣來提取資金,但提取後贖回權立即失效,Flying Tulip 將獲得原始本金用於營運和代幣回購。這造成了強大的通縮壓力:出售代幣會消除下行保護。二級市場買家不享有贖回權。該保護僅適用於一級市場銷售參與者,從而形成具有不同風險特徵的雙層代幣。

這種資金部署策略解決了一個看似矛盾的問題。由於所有籌集的資金都受到永續看跌期權的限制,團隊實際上無法使用這些資金,因此實際籌集的資金為零。

相反,籌集到的 10 億美元將投入到低風險的鏈上收益策略中,目標年收益率約為 4%。這筆資金可隨時動用。該策略每年產生約 4000 萬美元的收入,用於支付營運費用(開發、團隊、基礎設施)、FT 代幣回購(增加購買壓力)以及生態系統激勵。

隨著時間的推移,來自交易、借貸、清算和保險等協議費用將增加額外的回購流。對投資者而言,經濟上的權衡在於放棄自行投資所能獲得的 4% 收益率,轉而獲得具有潛在上漲空間和本金保障的 FT 代幣。本質上,只有當 FT 的交易價格低於 0.10 美元的購買價格時,投資者才會行使看跌期權。

收益是收入來源的一部分。除了借貸之外,該產品套件還包括自動做市商 (AMM)、永續合約、保險以及一種持續產生收益的 delta 中性穩定幣。除了將 10 億美元資金部署到各種低風險 DeFi 策略中預計可獲得的 4000 萬美元收入外,其他產品也可能產生收入。像 Hyperliquid 這樣的頂級永續合約交易平台在一個月內就賺取了 1 億美元的手續費,這幾乎是 DeFi 借貸(收益率為 5-6%,資本規模為 10 億美元)潛在收入的兩倍。

代幣分配模式與以往所有加密貨幣融資方式截然不同。傳統的和風投支持的項目通常會將 10-30% 的代幣分配給團隊,5-10% 分配給顧問,40-60% 分配給投資者,20-30% 分配給基金會 / 生態系統,這些分配通常會設定歸屬期,但有保障。Flying Tulip 在項目啟動時會將 100% 的代幣分配給投資者(包括私募和公募投資者),團隊和基金會最初均不持有任何代幣。團隊只能透過公開市場回購獲得代幣份額,回購資金來自協議收益分成,並遵循公開透明的時間表。如果項目失敗,團隊將一無所獲。代幣供應量最初 100% 分配給投資者,之後隨著贖回的進行逐漸轉移到基金會,贖回的代幣將被永久銷毀。代幣供應量始終根據實際籌集的資金量設定上限。例如,如果籌集到 5 億美元,則只會發行 50 億枚 FT 代幣;如果籌集到 10 億美元,則最多發行 100 億枚 FT 代幣。

新機制旨在解決 Cronje 在 Yearn Finance 和 Sonic 項目中親身經歷的問題。正如他在項目介紹中所述:「作為 Yearn 和 Sonic 這兩個大型代幣項目的創始人,我深知代幣帶來的壓力。代幣本身就是一種產品。如果價格跌破投資者最初的投入,就會導致他們做出一些可能以犧牲協議利益為代價、有利於代幣本身的短期決策。透過提供一種機制,讓團隊確信價格存在底線,並且『最壞的情況』是投資者能夠收回他們的投資,這將大大降低這種壓力和營運成本。」

永久看跌期權將代幣機制與營運資金分離,消除了基於代幣價格制定協議決策的壓力,使團隊能夠專注於構建可持續的產品。投資者既能獲得保護,又能獲得持有上漲的激勵,從而降低了代幣對項目生存的「成敗攸關」影響。

Cronje 的推介材料中描述的自我強化增長飛輪概述了其經濟模型:10 億美元的資金,按營運和代幣回購分成 4%,每年可獲得 4000 萬美元的收益;協議的推出透過交易、借貸、清算和保險產生額外的費用;這些收入用於更多的回購。

贖回和回購會造成通縮供應壓力;供應減少加上購買壓力會推動價格上漲;代幣價值上漲會吸引用戶和開發者;更多用戶產生更多費用,從而為更多回購提供資金;如此循環往復。如果協議收入最終超過初始收益,使項目能夠在初始資金之外實現自我維持,則該模型成功。

一方面,投資者可以獲得下行風險保護和機構級風險管理。但另一方面,他們每年將面臨 4% 的實際收益損失,加上資金被鎖定而收益低於市場水平造成的資本效率損失。只有當 FT 價格大幅高於 0.10 美元時,該模式才具有合理性。

資金管理風險包括 DeFi 收益率跌破 4%、收益協議失敗(例如 Aave、Ethena 和 Spark),以及每年 4000 萬美元的資金是否足以支撐營運、開發有競爭力的產品和進行有效的回購。此外,Flying Tulip 要想超越 Hyperliquid 等同行,就必須真正成為一個流動性中心,但這無疑是一場艱苦的戰鬥,因為老牌企業已經搶佔先機,憑藉卓越的產品佔據了市場。

用一支僅有 15 人的團隊構建一套完整的 DeFi 技術堆疊,與那些擁有巨大先發優勢的成熟協議競爭,這其中存在著執行風險。很少有團隊能達到 Hyperliquid 的執行效率,自 2024 年 11 月以來,Hyperliquid 已創造了超過 8 億美元的交易費用。

Flying Tulip 代表了 Cronje 此前項目經驗的演進。Yearn Finance (2020) 開創了公平發行模式,創始人無需分配任何資金(Andre 必須自己管理 YFI),並在短短幾個月內從零資金增長到超過 4 萬美元,一個月內市值就突破了 11 億美元。Flying Tulip 沿用了零團隊資金分配的模式,但增加了機構支持(2 億美元,而 Yearn 的自籌資金為零)以及 Yearn 所缺乏的投資者保護措施。

Keep3rV1 在 2020 年出人意料地推出測試版(代幣價格在數小時內從 0 美元飆升至 225 美元),這凸顯了未經審計的突然發布所帶來的風險;Flying Tulip 在公開發售前會實施經過審計且文件清晰的合約。Fantom/Sonic 在代幣價格壓力方面的經驗直接影響了其看跌期權模型的構建。

Flying Tulip 似乎融合了諸多優勢——公平分配、無團隊分配、結構化發行,以及透過創新的永續看跌期權機制保護投資者。其成功與否取決於產品本身的品質,以及能否吸引那些習慣於使用 Hyperliquid 等競爭對手和中心化交易所的重度用戶的流動性。

MetaDAO 的融資活動獲得了 Futarchy 的支持

如果說 Flying Tulip 重新定義了投資者保護,那麼 MetaDAO 則重新審視了等式的另一半:問責制。透過 MetaDAO 籌集資金的項目實際上並不會收到他們籌集的資金。相反,所有資金都存放在鏈上金庫中,每一筆支出都由條件市場進行驗證。團隊必須提出他們的資金使用計畫,代幣持有者則押注這些行動是否能夠創造價值。只有當市場認可時,交易才能完成。這是一種將融資模式重塑為治理模式的結構,在這種結構中,財務控制權被分散,程式碼取代了信任。

Umbra Privacy 是一個突破性的案例。這個基於 Solana 的隱私項目獲得了超過 1.5 億美元的投資,市值僅為 300 萬美元。資金按比例分配,超出部分由智能合約自動退還。所有團隊代幣都與價格里程碑掛鉤,這意味著創始人只有在項目真正增長的情況下才能實現價值。最終,該項目上線後價格上漲了 7 倍,這也證明,即使在市場疲軟的情況下,投資者仍然渴望公平、透明和結構化的投資環境。

MetaDAO 的模式或許尚未成為主流,但它恢復了加密貨幣曾經承諾的東西:一個由市場而非管理者決定什麼值得投資的系統。

加密貨幣融資已進入一個諸多假設受到質疑的階段。Echo 證明,即使不與交易所整合,分銷網絡也能獲得溢價估值。Flying Tulip 則檢驗了投資者保護機制能否取代傳統的代幣經濟學。

這些實驗能否成功,與其說是取決於理論上的精妙程度,不如說是取決於執行情況、用戶接受度以及機制能否經受住市場壓力。融資架構不斷變化,是因為團隊、投資者和用戶之間潛在的矛盾始終懸而未決。每一種新模式都聲稱能更好地平衡各方利益,但最終都將面臨同樣的考驗:能否經受住現實的檢驗。

本次討論到此結束,我們下一篇文章再會。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

以太坊暴跌背後的真相:監管迷霧與高槓桿效應的碰撞

段永平罕見發聲:AI時代的「鐵韭菜」、茅台信仰與不買通用電氣的底層邏輯

段永平在訪談中分享了他的投資理念、企業文化觀點、管理哲學及子女教育心得,強調長期主義、理性投資和企業文化的重要性。摘要由 Mars AI 生成,本摘要由 Mars AI 模型生成,其生成內容的準確性、完整性還處於迭代更新階段。

通脹未退、就業停滯、聯準會分歧:停滯性通脹陰影下的下一輪資金風暴

美聯儲內部因通脹與就業市場問題出現嚴重分歧,鷹派反對進一步降息,鴿派則擔憂經濟疲軟,Powell試圖在兩派觀點之間取得平衡。

巨頭抄底進行時:加密行業併購潮再起