SharpLink 和 Upexi:各有優劣的 DAT

為了使這種模式得以延續,必須發生以下兩種情況之一:要麼質押真正成為企業現金引擎,持續為數字資產購買提供資金;要麼企業必須將有計劃地出售數字資產納入其數字資產策略,以實現系統性利潤。

作者:Prathik Desai

編譯: Block unicorn

前言

我真的不知道自己最近是怎麼熬過來的。鋪天蓋地的財務報表差點把我淹沒。我現在開始懷疑自己對數字的熱愛了。倒不是因為分析太多,而是因為過去三週我寫的六份財務分析報告裡,每一份都揭示了一些我們在公司財務報表中極為罕見的資訊。

數位資產金庫(DATs)的財務狀況與 DeFi 策略錯綜複雜地交織在一起,使得分析公司的財務業績變得極具挑戰性。

Upexi 和 SharpLink Gaming 本週公布了季度財報,它們是我最新深入研究財務狀況的公司。

從表面上看,它們似乎是普通的企業:一家銷售消費品牌,另一家從事體育博彩的聯盟行銷。但只有深入了解後才會發現,真正影響它們估值、決定其盈利、塑造其整體形象的,並非倉庫或電商平台,而是加密貨幣。

Upexi 和 SharpLink 已經進入了一個模糊企業融資和加密貨幣資金管理界限的領域。

在今天的文章中,我將帶你了解我在以太坊和 Solana 金庫中發現的有趣之處,以及投資者在透過這些途徑接觸加密貨幣之前需要注意的事項。

SharpLink 的 ETH 部門

不到一年前,我還會把 SharpLink 描述為一家小眾的體育聯盟行銷公司,那種只有在超級盃期間才會被人想起的公司。它的財務狀況看起來和其他中等規模的同業沒什麼兩樣:收入微薄,業績受體育賽事日程的季節性波動影響,而且損益表經常出現虧損。

沒有任何跡象表明該公司擁有 30 億美元的資產負債表。

這一切在 2025 年 6 月發生了改變,當時該公司透過一個決定重塑了自身形象:將以太坊指定為其主要金庫資產,並成為持有 ETH 的領先企業之一。

此後,該公司圍繞以太坊管理業務進行了重組,並由 Joe Lubin 領導。這位以太坊聯合創始人、Consensys 創始人兼執行長於 5 月底加入 SharpLink,擔任董事會主席。

過去幾個月,SharpLink 已將資金直接投入到原生質押、流動性質押和 DeFi 協議中,從而將其業務重心轉向以太坊。三個月後,這種轉變已初見成效。

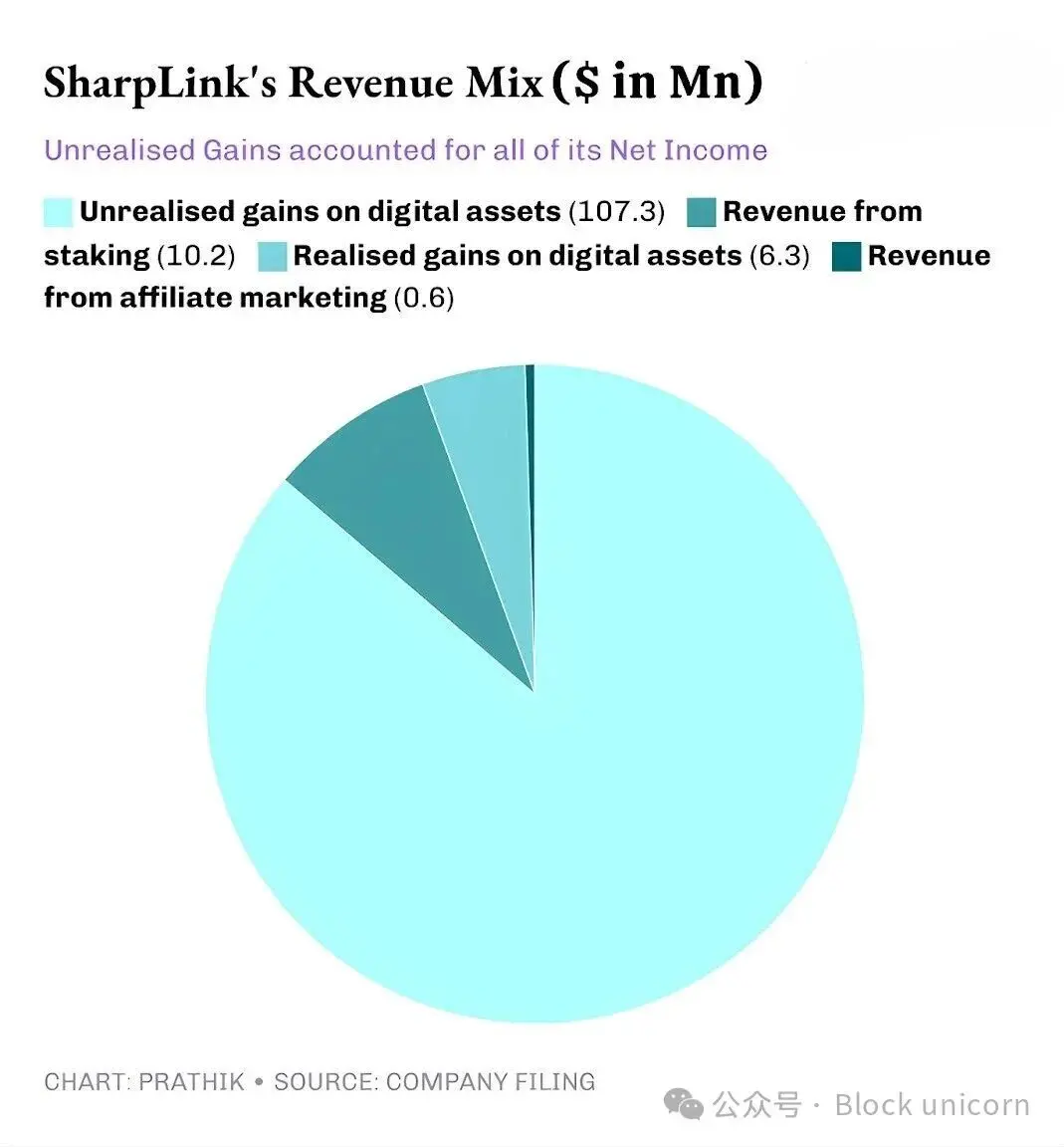

SharpLink 公布的季度營收為 1080 萬美元(UTC+8),較去年同期的 90 萬美元增長了 11 倍。其中,1020 萬美元來自其 ETH 金庫的質押收入,而僅有 60 萬美元來自其傳統的聯盟行銷業務。

SharpLink 的總資產從 2024 年 12 月 31 日的 260 萬美元增長到 2025 年 9 月 30 日的 30 億美元(UTC+8)。

季度末,Sharplink 持有 817,747 枚 ETH,到 11 月初已增至 861,251 枚 ETH(UTC+8)。如今,它是持有 ETH 數量第二多的企業。其收入增長 11 倍,完全歸功於這部分金庫。

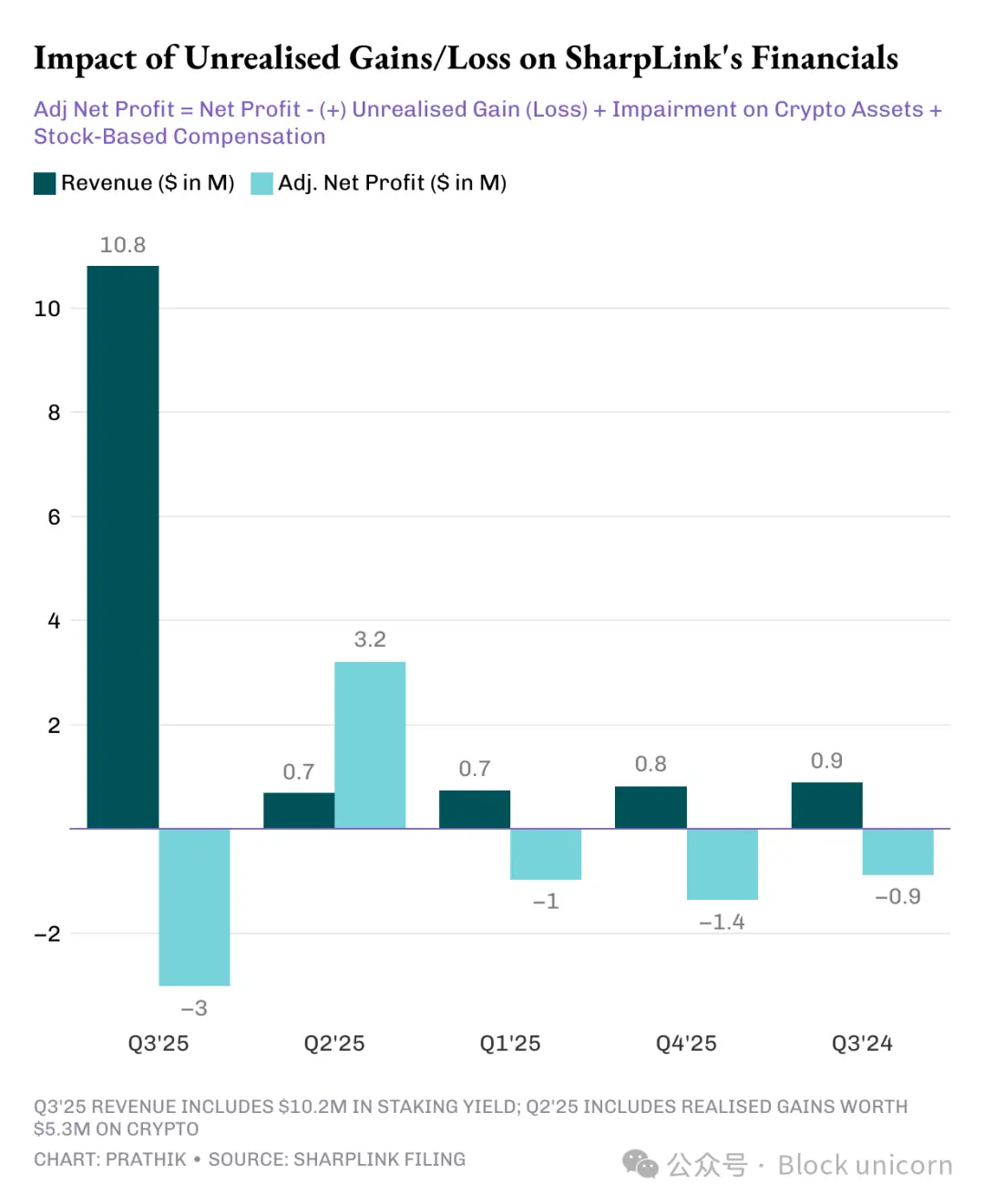

本季度,SharpLink 近 95% 的收入都來自其 ETH 質押所獲得的收益。雖然其淨利潤飆升 100 倍,達到 1.043 億美元,而 2024 年第三季度則淨虧損 90 萬美元(UTC+8),但這其中卻隱藏著一個問題。與其他大多數 DAT 項目一樣,SharpLink 的全部利潤都來自其持有的 ETH 的未實現收益。

這是因為美國通用會計準則(GAAP)要求公司在會計期間結束日按市場公允價值對資產進行估值。關聯公司對利潤的貢獻微乎其微。

因此,所有這些未實現的收益本質上都是非現金的。即使是 SharpLink 從質押獎勵中獲得的收入也是以 ETH 支付的,而不是定期兌換成法幣。這正是我擔憂的地方。

儘管非現金收入在會計上仍然算作收入,但該公司在九個月內仍消耗了 820 萬美元的經營現金,用於支付工資、法律和審計費用以及伺服器費用。

而這些美元又從哪裡來的呢?

和大多數其他 DATs 一樣,SharpLink 透過發行新股來為增持 ETH 提供資金。該公司今年透過股權發行籌集了 29 億美元,隨後又透過 15 億美元的股票回購授權抵消了股權稀釋。

這正是 DeFi 飛輪效應的翻版,這種效應在 DAT 中越來越常見。

SharpLink 發行股票,並將所得款項用於購買 ETH。它質押 ETH 以賺取收益,隨著 ETH 價格上漲將未實現收益入帳,並報告更高的會計利潤,這使其有能力發行更多股票。如此循環往復。

正如我在其他 DAT 案例中所述,該模型在上漲週期中運作良好。即使經歷幾個熊市週期,只要公司現金儲備足以維持現金支出,該模型也能正常運作。ETH 價格上漲會提升資產負債表,金庫價值增長速度超過營運成本,市場也能獲得一種流動性好、帶收益加成的以太坊公開代理。

當價格長期橫盤整理(這對以太坊持有者來說並不新鮮),再加上高昂的企業成本時,這種脆弱性就會顯現出來。

我們在比特幣資金管理巨頭 Strategy 的案例中也看到了類似的風險。

我預計幾乎所有 DAT 項目都會面臨這些風險,無論他們投資的是哪種加密貨幣,除非他們擁有雄厚的現金儲備和健康的盈利能力來支撐其 DAT 項目。但我們很少看到盈利企業全力投入加密貨幣領域。

我們看到,當 Strategy 追逐 BTC,而 SharpLink 押注 ETH 時,情況就是如此。Solana 金庫的情況也大同小異。

Upexi 的 Solana 工廠

SharpLink 幾乎完全從一家博彩聯盟公司轉型為一家以太坊金庫,而 Upexi 即使仍然保留著消費品牌公司的舊殼,也已經擁抱了 Solana。

我關注 Upexi 已經有一段時間了。從營運層面來看,過去五個財年裡,他們的大部分業績都是正的。品牌收購和營收增長都表現良好,毛利率也令人滿意。然而,從企業層面來看,Upexi 在過去四個財年裡都出現了淨虧損。

或許正是這一點促使該公司將數位資產納入財務報表。過去兩個季度,這種轉變雖然幅度不大,但依然可見。而本季度,數位資產已在公司財務報表中佔據主導地位。

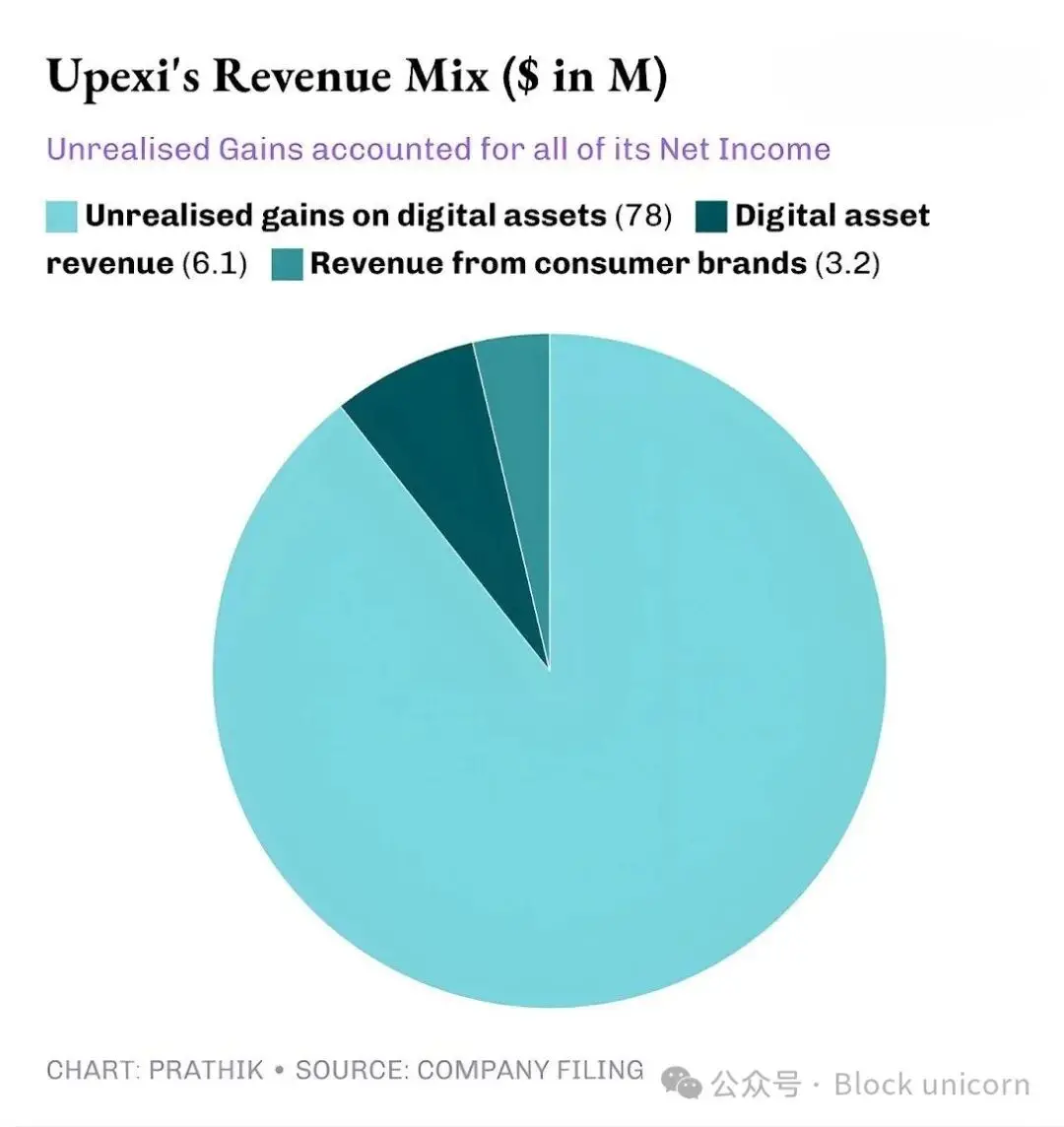

2025 年第三季度,Upexi 營收 920 萬美元(UTC+8),其中 610 萬美元來自 SOL 質押,剩餘的 310 萬美元來自其消費品牌業務。對於一家上一季度加密貨幣業務收入為零的消費品公司而言,三分之二的營收來自數位資產質押無疑是一次巨大的飛躍。

Upexi 目前持有 207 萬枚 SOL 代幣,價值超過 4 億美元(UTC+8),其中約 95% 已質押。僅本季度,他們就透過質押獲得了 31347 枚 SOL 代幣的獎勵(UTC+8)。

Upexi 與其他 DAT 最大的區別在於其獲取鎖倉 SOL 的策略。

該公司以平均 14% 的市場折扣價購入了約 105 萬枚鎖倉的 SOL,解鎖期限從 2026 年到 2028 年(UTC+8)不等。

鎖倉的代幣目前無法出售,因此交易價格較低。隨著這些被鎖定的 SOL 代幣解鎖,其價值自然會上升至與正常 SOL 代幣相同的水平,從而使 Upexi 既能獲得質押獎勵,又能從這些 SOL 代幣中獲得內建的價格增值。

這種打法更像對沖基金,而非普通DAT。但當你去看Upexi的現金流時,同樣的擔憂又浮現了——和SharpLink如出一轍。

這種策略通常出現在對沖基金中,而非普通的 DAT(數位資產金庫)中。但當你審視 Upexi 的現金流時,就會發現與 SharpLink 同樣的問題。

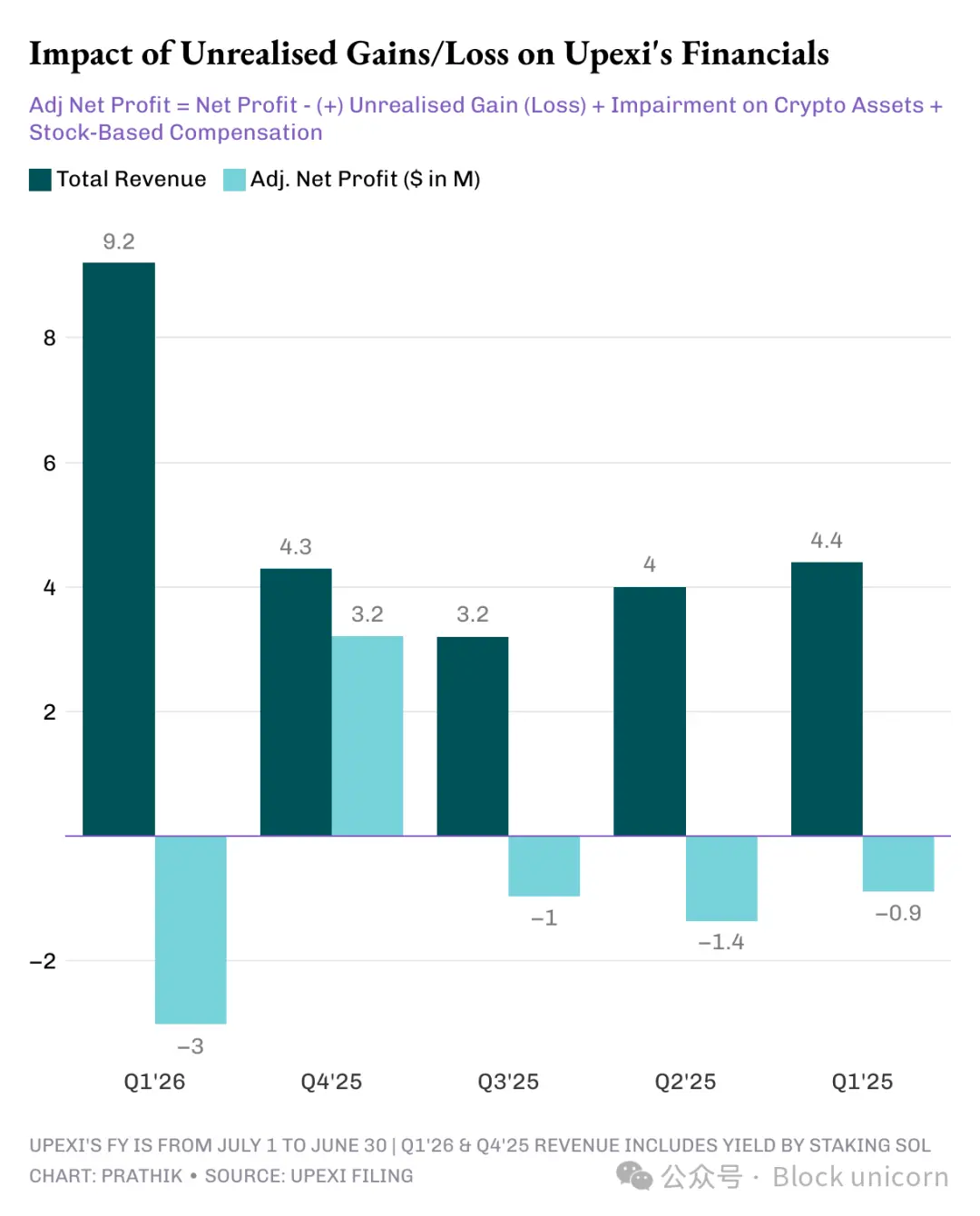

儘管 Upexi 公布淨利潤為 6670 萬美元(UTC+8),其中未實現收益為 7800 萬美元,但該公司仍錄得 980 萬美元的經營現金流出。由於質押 SOL 的收入並未兌換成法幣,因此仍屬於非現金收入。於是,該公司採取了其他以資金儲備為主的 DAT 通常會採取的措施:融資。

Upexi 透過可轉換債券籌集了 2 億美元,並獲得了 5 億美元的股權融資額度(UTC+8)。其短期債務從 2000 萬美元增加到 5000 萬美元(UTC+8)。

同樣的飛輪,但風險也類似。如果 SOL 冷卻一年會發生什麼?

SharpLink和Upexi 都在打造一些很巧妙的產品。但這並不意味著它們就能持續發展。

沒有簡單答案

這裡存在一個我無法忽視的規律:兩家公司都在運行著在經濟形勢有利時合乎邏輯的財務系統。它們都建立了能夠隨著網路活動擴展的金庫;它們都制定了能夠補充收入來源的收益結構;並且,透過這些舉措,它們成為了全球兩個最重要的Layer-1 區塊鏈的頂級公開代理之一。

然而,這兩家公司幾乎所有的利潤都來自未實現的收益,賺到的代幣收入不具備流動性,沒有表現出系統性地變現金庫資產來確認利潤的跡象,報告稱經營現金為負,並利用資本市場來支付帳單。

這與其說是一種批評,不如說是每個決定採用 DAT 架構的公司都必須面對的現實和權衡。

為了使這種模式得以延續,以下兩種情況之一必須發生:要麼質押真正成為企業現金引擎,持續為數位資產購買提供資金;要麼企業必須將有計劃地出售數位資產納入其數位資產戰略,以實現系統性利潤。

這並非不可能。Sharplink 透過質押 ETH 賺取了 1030 萬美元(UTC+8),而 Upexi 透過質押 SOL 賺取了 608 萬美元(UTC+8)。

這些金額並非微不足道。即使其中一部分被重新投入法定貨幣體系以支持營運,最終結果也可能發生變化

在此之前,Upexi 和 Sharplink 都面臨著同樣的困境:非凡的創新與資本市場流動性之間的平衡。

今天就到這裡,我們下篇再見。

推薦閱讀:

重寫 18 年劇本,美政府停擺結束=比特幣價格將狂飆?

10 億美元穩定幣蒸發,DeFi 連環爆背後真相?

MMT 軋空事件復盤:一場精心設計的圈錢遊戲

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

「大週」:Michael Saylor's Strategy再購買8,178枚bitcoin,耗資8.36億美元,總持有量達649,870枚BTC

Quick Take Strategy再度購買了8,178枚btc,總價約為8.356億美元,平均每枚btc價格為102,171美元,將其btc總持有量提升至649,870枚。此次收購資金來自該公司發行及出售永久優先股所得。

每日快訊:Bitcoin因週期高點擔憂跌至六個月低點,Strategy迎來「重大一週」及更多消息

比特幣下跌至六個月來新低,跌破93,000美元,分析師指出,市場受到流動性收緊、政府現金餘額上升及利率預期變動等因素的壓力。Michael Saylor 的 Strategy 上週增持了8,178枚BTC,價值8.36億美元,令其持倉總數達到649,870枚BTC(617億美元),未實現收益約為133億美元。

儘管mNAV下跌和bitcoin受挫,TD Cowen仍看好Strategy shares有170%的上漲空間

TD Cowen表示,潛在的催化劑,如可能被納入S&P 500以及美國bitcoin監管規則更加明確,可能有助於穩定投資者對Strategy股票的需求。該公司預計,到2027年,Strategy持有的BTC將增至815,000枚,並認為其資本結構仍可隨著時間推移,將市場需求轉化為更多bitcoin。