梅特卡夫定律的「破產」:為什麼加密貨幣被高估了?

目前加密資產的定價多數是基於尚未出現的網絡效應,其估值已明顯超前於實際使用、用戶留存及費用捕獲能力。

原文作者:Santiago Roel Santos,Inversion 創始人

原文編譯:AididiaoJP,Foresight News

加密貨幣的網絡效應困境

我此前關於「加密貨幣交易價格遠超其基本面」的觀點引發了熱議。最強烈的反對聲音並非針對使用量或費用,而是源於理念分歧:

·「加密貨幣不是商業」

·「區塊鏈遵循梅特卡夫定律」

·「核心價值在於網絡效應」

作為見證 Facebook、Twitter 和 Instagram 崛起的親歷者,我深知早期互聯網產品同樣面臨估值難題。但規律逐漸清晰:隨著用戶社交圈的加入,產品價值呈現爆發式增長。用戶留存增強,參與度深化,飛輪效應在體驗中清晰可見。

這才是真正網絡效應的體現。

若主張「應當以網絡而非企業的角度評估加密貨幣價值」,那麼我們不妨深入分析。

深入探究後,一個不容忽視的問題浮出水面:梅特卡夫定律不僅無法支撐當前估值,反而暴露了其脆弱性。

被誤解的「網絡效應」

加密貨幣領域所謂的「網絡效應」大多實為負面效應:

· 用戶增長導致體驗惡化

· 交易費用飆升

· 網絡擁堵加劇

更深層的問題在於:

· 開源特性導致開發者流失

· 流動性具有逐利性

· 用戶隨激勵措施跨鏈遷移

· 機構依據短期利益切換平台

成功網絡從來不是這樣運作的,Facebook 新增千萬用戶時體驗從未下降。

但新區塊鏈已解決吞吐量問題

這確實緩解了擁堵,但未解決網絡效應的本質問題。提升吞吐量只是消除摩擦,並不能創造複合價值。

根本矛盾依然存在:

· 流動性可能流失

· 開發者可能轉移

· 用戶可能離開

· 代碼可被分叉

· 價值捕獲能力薄弱

擴容提升的是可用性,而非必然性。

費用揭示的真相

若 L1 區塊鏈真具網絡效應,理當如 iOS、Android、Facebook 或 Visa 般捕獲大部分價值。現實卻是:

· L1 占據總市值 90%

· 費用份額從 60% 暴跌至 12%

· DeFi 貢獻 73% 費用

· 估值占比卻不足 10%

市場仍在按「胖協議理論」定價,數據卻指向相反結論:L1 被高估,應用被低估,最終價值將向用戶聚合層匯聚。

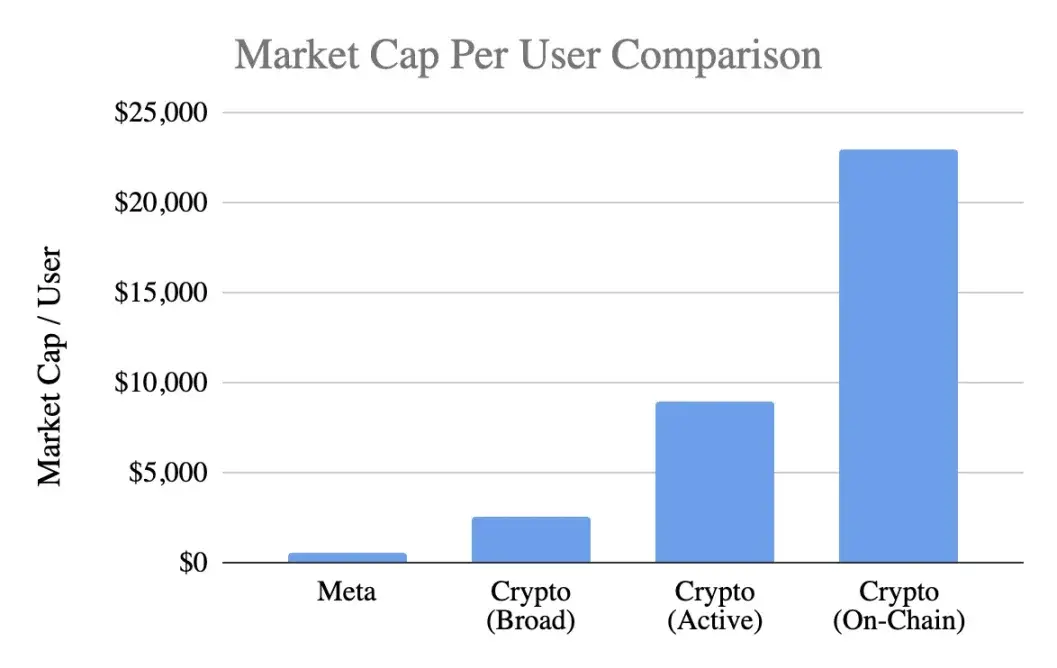

用戶估值對比

採用通用指標,單用戶市值:

Meta(Facebook)

· 31 億月活用戶

· 1.5 萬億美元市值

· 單用戶價值 400-500 美元

加密貨幣(不含比特幣)

· 1 萬億美元市值

· 4 億泛用戶 → 2,500 美元 / 人

· 1 億活躍用戶 → 9,000 美元 / 人

· 4,000 萬鏈上用戶 → 23,000 美元 / 人

估值水平達到:

· 最樂觀估計溢價 5 倍

· 嚴格標準下溢價 20 倍

· 按真實鏈上活動計溢價 50 倍

而 Meta 堪稱消費科技領域最高效的貨幣化引擎。

關於發展階段的辨析

「Facebook 早期亦如此」的論點值得商榷。雖然 Facebook 早期同樣缺乏收入,但其產品已構建:

· 日常使用習慣

· 社交聯結

· 身份認同

· 社區歸屬

· 用戶增長帶來的價值提升

反觀加密貨幣核心產品仍是投機,這導致:

· 用戶快速湧入

· 更快流失

· 缺乏黏性

· 未形成習慣

· 不隨規模擴大而改善

除非加密貨幣成為「無形基礎設施」,用戶無感知的底層服務,否則網絡效應難以自強化。

這並非成熟度問題,而是產品本質問題。

梅特卡夫定律的誤用

定律描述價值≈n²固然美好,但其假設存在偏差:

· 用戶間需深度互動(實際罕見)

· 網絡應具黏性(實際缺失)

· 價值向上匯聚(實際分散)

· 存在轉換成本(實際極低)

· 規模構築護城河(尚未顯現)

加密貨幣多數不符合這些前提。

關鍵變量 k 值的啟示

在 V=k·n²模型中,k 值代表:

· 貨幣化效率

· 信任程度

· 參與深度

· 留存能力

· 轉換成本

· 生態成熟度

Facebook 與騰訊的 k 值介於 10⁻⁹至 10⁻⁷,因網絡規模巨大而微小。

加密貨幣的 k 值測算(按 1 萬億市值):

· 4 億用戶 → k≈10⁻⁶

· 1 億用戶 → k≈10⁻⁵

· 4,000 萬用戶 → k≈10⁻⁴

這意味著市場預設每個加密用戶價值遠超 Facebook 用戶,儘管其留存率、貨幣化能力和黏性均處劣勢。這已非早期樂觀,而是過度透支未來。

真實的網絡效應現狀

加密貨幣實際具備:

雙邊網絡效應(用戶↔開發者↔流動性)

平台效應(標準、工具、可組合性)

這些效應真實存在但脆弱:易被分叉,複合緩慢,遠未達到 Facebook、微信或 Visa 的 n²級飛輪效應。

關於未來前景的理性看待

「互聯網將構建於加密網絡」的願景確實誘人,但需要明確:

1. 這個未來可能實現當下尚未到來,

2. 現有經濟模型未能體現

當前價值分配呈現:

· 費用流向應用層而非 L1

· 用戶由交易所和錢包掌控

· MEV 截取價值盈餘

· 分叉削弱競爭壁壘

· L1 難以固化創造的價值

價值捕獲正經歷基礎層→應用層→用戶聚合層的遷移,這對用戶有利,但不應為此支付超前溢價。

成熟網絡效應的特徵

健康網絡應呈現:

· 穩定性流動性

· 開發者生態集中

· 基礎層費用捕獲提升

· 機構用戶持續留存

· 跨週期留存率增長

· 可組合性防禦分叉

目前以太坊初現端倪,Solana 蓄勢待發,多數公鏈仍相距甚遠。

結論:基於網絡效應邏輯的估值判斷

如果加密用戶:

· 黏性更低

· 貨幣化更難

· 流失率更高

其單位價值理應低於 Facebook 用戶,而非高出 5-50 倍。當前估值已透支尚未形成的網絡效應,市場定價彷彿強大效應已然存在,實則不然,至少現在尚未發生。

原文鏈接

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Robinhood、Susquehanna接管LedgerX以擴展預測市場

Robinhood與Susquehanna合作收購LedgerX,進入預測市場領域,並擁有一個受監管的期貨及衍生品交易所。

CryptoQuant表示,隨著價格下跌,比特幣大戶增加了向交易所的存款

據CryptoQuant表示,隨著價格跌至近期低點,大型交易者大幅增加了bitcoin存入交易所的數量。該公司還指出,ether與其他altcoins在交易所的活動依然高企,進一步加大了價格的下行壓力。

JPMorgan 推出全新 Bitcoin 產品,押注高額收益

比特幣:儘管市場恐慌,k33認為仍具相對買入機會