NBER | استخدام النماذج للكشف عن كيفية إعادة تشكيل التوسع في الاقتصاد الرقمي للمشهد المالي العالمي

تشير نتائج الدراسات إلى أنه على المدى الطويل، يهيمن تأثير الطلب على الاحتياطيات على تأثير الإحلال، مما يؤدي إلى انخفاض أسعار الفائدة في الولايات المتحدة وزيادة الاقتراض الخارجي الأمريكي.

المؤلفان: Marina Azzimonti و Vincenzo Quadrini

المصدر: NBER

الترجمة: لي يوجيا

أولاً: المقدمة

تركز هذه الورقة على تأثير تطور الاقتصاد الرقمي على المكانة المحورية للديون الأمريكية في الأسواق المالية العالمية ودور العملات المستقرة. تحافظ ديون الحكومة الأمريكية على معدلات فائدة منخفضة للأصول المقومة بالدولار الأمريكي بفضل سيولتها وخدماتها الملائمة ووظيفة حفظ القيمة، بينما العملات المستقرة، وهي نوع خاص من العملات المشفرة، مرتبطة بالدولار أو العملات الاحتياطية وقيمتها مستقرة نسبياً. رغم أن حجم سوق العملات المستقرة حالياً أقل من سندات الخزانة الأمريكية، إلا أنه من المتوقع أن ينمو بشكل كبير في المستقبل، مما قد يغير من أنماط حيازة الأصول المقومة بالدولار وديون الحكومة الأمريكية. لاستكشاف تأثير العملات المستقرة وغيرها، تبني هذه الورقة نموذجاً متعدد الدول يضم الولايات المتحدة، بقية العالم، والاقتصاد الرقمي. يتأثر نمو الاقتصاد الرقمي بدرجة إلمام الفاعلين به، ويؤثر على الاقتصاد من خلال قناتين: "الطلب المالي" (إدراج الأصول الرقمية ضمن محفظة الادخار، مما يزيد الطلب على الأصول الرقمية) و"الطلب الحقيقي" (شراء الفاعلين لخدمات ينتجها الاقتصاد الرقمي، مما يزيد الطلب على الإنتاج الرقمي). على المدى الطويل، تهيمن قناة "الطلب المالي"، مما يؤدي إلى انخفاض معدلات الفائدة الأمريكية وزيادة الاختلالات العالمية ، كما يرتبط نمو الاقتصاد الرقمي بزيادة تقلب استهلاك الولايات المتحدة وانخفاض تقلب بقية العالم. كما أن نوع الأصول المضمونة للعملات المستقرة يؤثر على الطلب على الأصول الاحتياطية مثل الدولار، ويجعل تأثير تطورها على الأسواق المالية الدولية معقداً، مما يتطلب الانتباه لعوامل مثل أدوات الضمان.

لاستكشاف تأثير العملات المستقرة وغيرها، تبني هذه الورقة نموذجاً متعدد الدول يضم الولايات المتحدة، بقية العالم، والاقتصاد الرقمي. يتأثر نمو الاقتصاد الرقمي بدرجة إلمام الفاعلين به، ويؤثر على الاقتصاد من خلال قناتين: "الطلب المالي" (إدراج الأصول الرقمية ضمن محفظة الادخار، مما يزيد الطلب على الأصول الرقمية) و"الطلب الحقيقي" (شراء الفاعلين لخدمات ينتجها الاقتصاد الرقمي، مما يزيد الطلب على الإنتاج الرقمي). على المدى الطويل، تهيمن قناة "الطلب المالي"، مما يؤدي إلى انخفاض معدلات الفائدة الأمريكية وزيادة الاختلالات العالمية ، كما يرتبط نمو الاقتصاد الرقمي بزيادة تقلب استهلاك الولايات المتحدة وانخفاض تقلب بقية العالم. كما أن نوع الأصول المضمونة للعملات المستقرة يؤثر على الطلب على الأصول الاحتياطية مثل الدولار، ويجعل تأثير تطورها على الأسواق المالية الدولية معقداً، مما يتطلب الانتباه لعوامل مثل أدوات الضمان. ثانياً: مراجعة الأدبيات

هناك العديد من الدراسات السابقة حول العملات المشفرة والعملات المستقرة والمجالات ذات الصلة. تستمد العملات المشفرة قيمتها غالباً من استخدامها كوسيط للتبادل، بينما تبرز العملات المستقرة كأصول آمنة تؤدي وظيفة حفظ القيمة. تشمل الدراسات المقارنة مع الأدوات التقليدية، وديناميكيات المراجحة، ومخاطر المضاربة، كما تتناول تأثير العملات الرقمية للبنوك المركزية (CBDC) ونماذج الاقتصاد الرقمي، بما في ذلك النماذج متعددة الدول لتحليل تأثير العملات المستقرة على السياسة النقدية. تركز هذه الورقة على التأثيرات الانتقالية وطويلة الأجل للاقتصاد الرقمي كمزود للخدمات الرقمية وأداة ادخار جديدة، وتعتبر توسعه آلية محتملة لتخفيف نقص الأصول الآمنة عالمياً، مما يثري الأدبيات ذات الصلة.

ثالثاً: لمحة عن الاقتصاد الرقمي

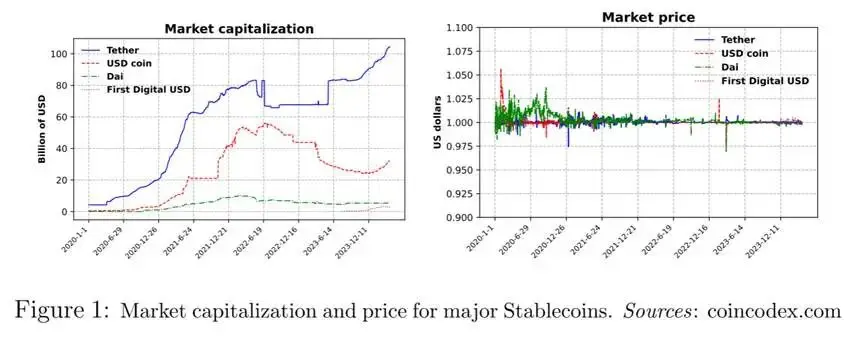

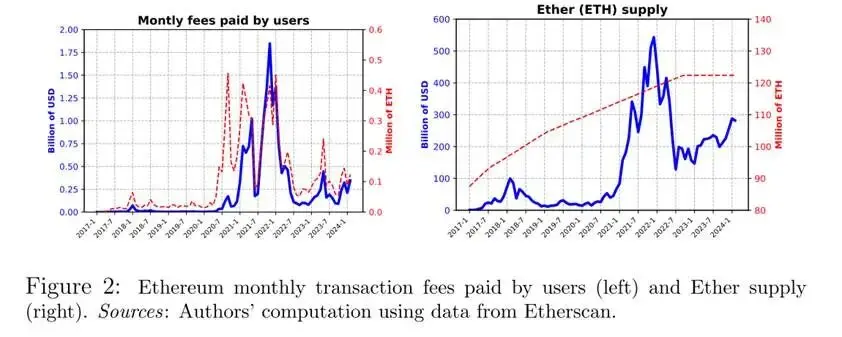

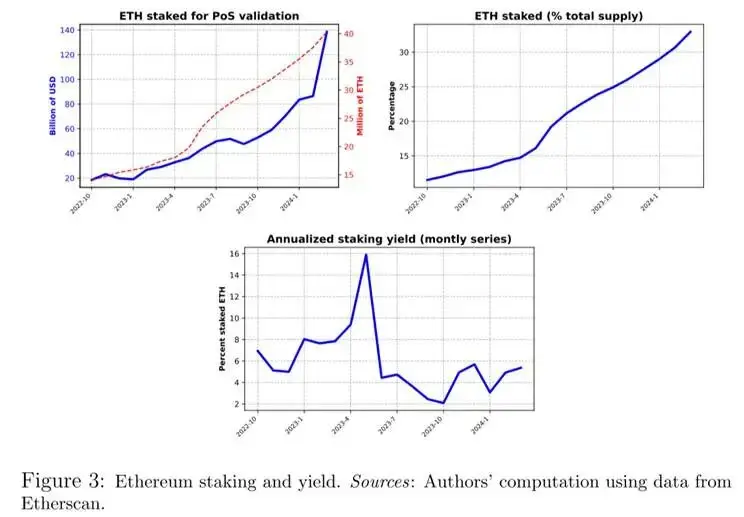

3.1 البلوكشين والإنتاج الرقمي أساس الاقتصاد الرقمي والبلوكشين: يعمل الاقتصاد الرقمي على أساس تكنولوجيا البلوكشين، وهي دفتر أستاذ عام لامركزي، حيث تتنافس العقد على التحقق من كتل المعاملات مقابل مكافآت. من البروتوكولات الشائعة PoW وPoS. Bitcoin وEthereum هما أشهر شبكات البلوكشين، ويعرض الشكل 2 رسوم معاملات مستخدمي Ethereum وحالة عرض Ether، مما يعكس الإنتاج الرقمي وقيمة العملات المشفرة وغيرها من المعلومات. الإنتاج وحجم الاقتصاد الرقمي: يعد الاقتصاد الرقمي "نظاماً بيئياً" إنتاجياً، يشبه الاقتصاد التقليدي في استخدام المدخلات لإنتاج الخدمات، مثل مطابقة تأجير الشقق عبر dApps، حيث تقيس رسوم المعاملات قيمة الخدمة. شبكة Ethereum جزء من الاقتصاد الرقمي، والشكل 2 يوضح رسوم المعاملات وقيمة العملات المشفرة. دور إنتاج العملات المشفرة (Ether) : في عام 2022، انتقل بروتوكول التحقق في Ethereum من PoW إلى PoS، ليصبح Ether مدخلاً لإنتاج خدمات التحقق، حيث يكسب المدققون الرسوم مقابل رهن Ether، ويُنظر إلى كمية الرهن والعائد باهتمام. يوضح الشكل 3 كمية ETH المرهونة، ونسبتها من إجمالي العرض، وعائد الرهن.

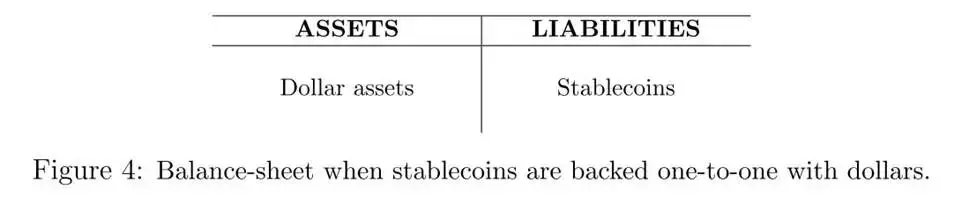

الإنتاج وحجم الاقتصاد الرقمي: يعد الاقتصاد الرقمي "نظاماً بيئياً" إنتاجياً، يشبه الاقتصاد التقليدي في استخدام المدخلات لإنتاج الخدمات، مثل مطابقة تأجير الشقق عبر dApps، حيث تقيس رسوم المعاملات قيمة الخدمة. شبكة Ethereum جزء من الاقتصاد الرقمي، والشكل 2 يوضح رسوم المعاملات وقيمة العملات المشفرة. دور إنتاج العملات المشفرة (Ether) : في عام 2022، انتقل بروتوكول التحقق في Ethereum من PoW إلى PoS، ليصبح Ether مدخلاً لإنتاج خدمات التحقق، حيث يكسب المدققون الرسوم مقابل رهن Ether، ويُنظر إلى كمية الرهن والعائد باهتمام. يوضح الشكل 3 كمية ETH المرهونة، ونسبتها من إجمالي العرض، وعائد الرهن.  3.2 إنشاء العملات المستقرة العملات المستقرة هي التزامات تصدرها بعض الكيانات، وترتبط قيمتها بأصل أساسي. تركز هذه الورقة على العملات المستقرة المرتبطة بالدولار الأمريكي وتبحث في آليتين شائعتين. في الآلية الأولى، يتم الحفاظ على قيمة الربط من خلال الاحتفاظ باحتياطيات بالدولار تعادل كمية العملات المستقرة. في الآلية الثانية، يتم ضمان العملات المستقرة بضمانات مشفرة زائدة. ضمان بالدولار الأمريكي: في هذه الحالة، يتم إنشاء العملة المستقرة عن طريق إيداع مبلغ مماثل أو مشابه من الدولار في حساب مقفل. يظهر الميزان المالي للجهة المصدرة كما في الشكل 4.

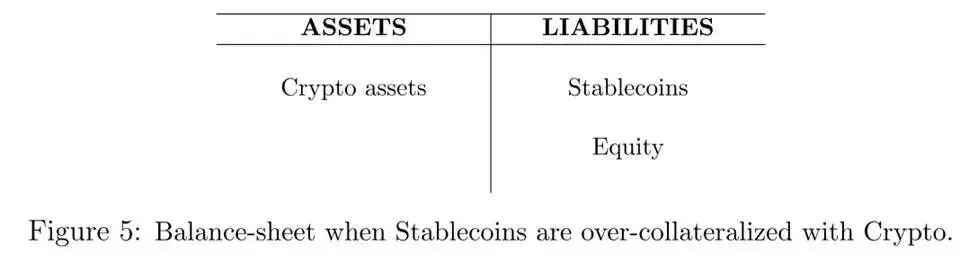

3.2 إنشاء العملات المستقرة العملات المستقرة هي التزامات تصدرها بعض الكيانات، وترتبط قيمتها بأصل أساسي. تركز هذه الورقة على العملات المستقرة المرتبطة بالدولار الأمريكي وتبحث في آليتين شائعتين. في الآلية الأولى، يتم الحفاظ على قيمة الربط من خلال الاحتفاظ باحتياطيات بالدولار تعادل كمية العملات المستقرة. في الآلية الثانية، يتم ضمان العملات المستقرة بضمانات مشفرة زائدة. ضمان بالدولار الأمريكي: في هذه الحالة، يتم إنشاء العملة المستقرة عن طريق إيداع مبلغ مماثل أو مشابه من الدولار في حساب مقفل. يظهر الميزان المالي للجهة المصدرة كما في الشكل 4.  ضمان بالأصول المشفرة: في هذه الحالة، تواجه الجهة المصدرة عدم تطابق في الميزانية، حيث تختلف عملة تقييم الأصول عن عملة تقييم الالتزامات. ونظراً لتقلب القيمة السوقية للعملات المشفرة بمرور الوقت، يجب أن تكون العملات المستقرة مضمونة بشكل زائد. لذلك، مقابل كل عملة مستقرة، تحتفظ الجهة المصدرة بقيمة من العملات المشفرة تتجاوز 1 دولار. يظهر الميزان المالي للجهة المصدرة كما في الشكل 5.

ضمان بالأصول المشفرة: في هذه الحالة، تواجه الجهة المصدرة عدم تطابق في الميزانية، حيث تختلف عملة تقييم الأصول عن عملة تقييم الالتزامات. ونظراً لتقلب القيمة السوقية للعملات المشفرة بمرور الوقت، يجب أن تكون العملات المستقرة مضمونة بشكل زائد. لذلك، مقابل كل عملة مستقرة، تحتفظ الجهة المصدرة بقيمة من العملات المشفرة تتجاوز 1 دولار. يظهر الميزان المالي للجهة المصدرة كما في الشكل 5.

رابعاً: النموذج

يتضمن النموذج ثلاثة بلدان/مناطق: الولايات المتحدة (US)، بقية العالم (RoW)، والاقتصاد الرقمي (DiEco). تعتبر الورقة الاقتصاد الرقمي ككيان اقتصادي فريد له عملته الخاصة. ومع ذلك، لا يتم تعريف الاقتصاد الرقمي بالحدود الجغرافية، بل بمنصة التكنولوجيا التي يعمل عليها وهي البلوكشين.

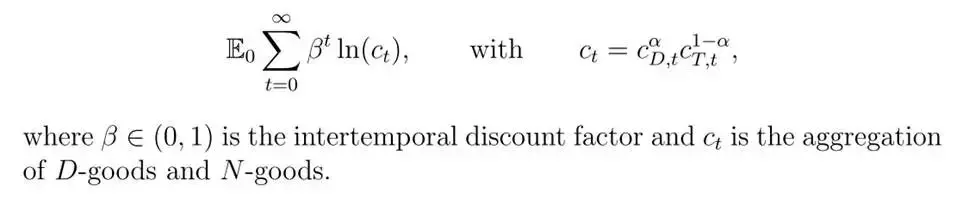

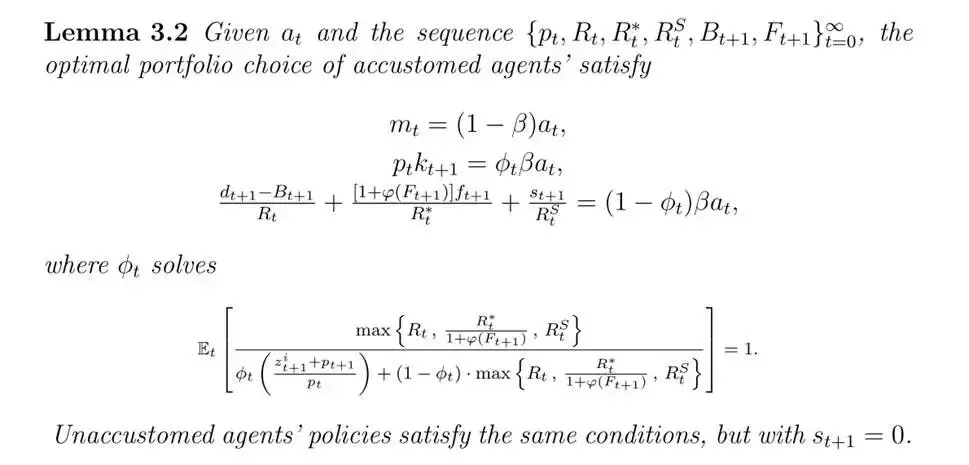

4.1 الاقتصاد الرقمي يوجد في الاقتصاد الرقمي فاعلون متصلون يسعون لتعظيم منفعة استهلاكهم المتوقع مدى الحياة: تحتوي سلة الاستهلاك على سلعة D (يمكن إنتاجها في الاقتصاد الرقمي وغير الرقمي) وسلعة N (ينتجها الاقتصاد غير الرقمي فقط)، وتحدد النسبة بينهما بواسطة شرط الدرجة الأولى:

تحتوي سلة الاستهلاك على سلعة D (يمكن إنتاجها في الاقتصاد الرقمي وغير الرقمي) وسلعة N (ينتجها الاقتصاد غير الرقمي فقط)، وتحدد النسبة بينهما بواسطة شرط الدرجة الأولى:  يحتاج فاعلو الاقتصاد الرقمي إلى استيراد سلعة N ويمكنهم تصدير سلعة D، وترتبط هذه العمليات بأسعار العملات المشفرة وأسعار الخدمات، حيث يُستخدم رهن العملات المشفرة للتحقق من المعاملات الرقمية، ويتأثر ذلك بصدمات خاصة لكن تتلاشى عند التجميع. يمكن لسكان الاقتصاد الرقمي إصدار عملات مستقرة (ديون رقمية )، وتبقى قيمتها مستقرة، كما يمكنهم حيازة سندات أمريكية . من خلال تحليل المراجحة، يكون عائد العملة المستقرة في التوازن لا يقل عن عائد السندات الأمريكية ، ومن ثم يتم اشتقاق قيد ميزانية الفاعل الرقمي وثروته النهائية، للوصول إلى السياسات المثلى، بما في ذلك توزيع الاستهلاك والعملات المشفرة والأصول ذات العائد الثابت (بما في ذلك السندات الأمريكية والعملات المستقرة )، حيث تؤثر اختلافات العائد على اختيار الأصول. بوحدة سلعة N ، يكون قيد ميزانية الفاعل الرقمي كما يلي:

يحتاج فاعلو الاقتصاد الرقمي إلى استيراد سلعة N ويمكنهم تصدير سلعة D، وترتبط هذه العمليات بأسعار العملات المشفرة وأسعار الخدمات، حيث يُستخدم رهن العملات المشفرة للتحقق من المعاملات الرقمية، ويتأثر ذلك بصدمات خاصة لكن تتلاشى عند التجميع. يمكن لسكان الاقتصاد الرقمي إصدار عملات مستقرة (ديون رقمية )، وتبقى قيمتها مستقرة، كما يمكنهم حيازة سندات أمريكية . من خلال تحليل المراجحة، يكون عائد العملة المستقرة في التوازن لا يقل عن عائد السندات الأمريكية ، ومن ثم يتم اشتقاق قيد ميزانية الفاعل الرقمي وثروته النهائية، للوصول إلى السياسات المثلى، بما في ذلك توزيع الاستهلاك والعملات المشفرة والأصول ذات العائد الثابت (بما في ذلك السندات الأمريكية والعملات المستقرة )، حيث تؤثر اختلافات العائد على اختيار الأصول. بوحدة سلعة N ، يكون قيد ميزانية الفاعل الرقمي كما يلي:  المبرهنة 1: بالنظر إلى الثروة النهائية وتسلسل الأسعار، تكون السياسة المثلى لفاعل الاقتصاد الرقمي كما يلي:

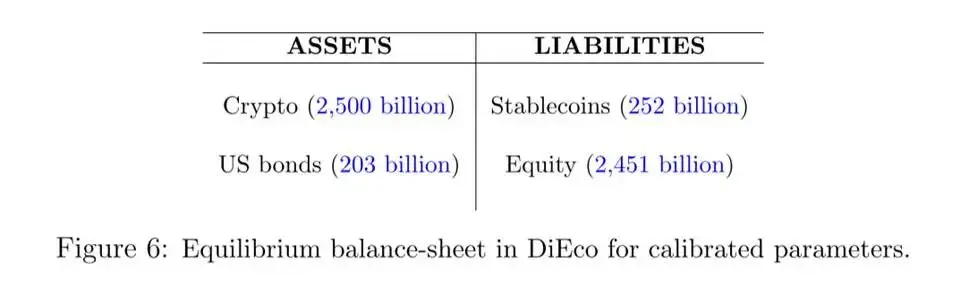

المبرهنة 1: بالنظر إلى الثروة النهائية وتسلسل الأسعار، تكون السياسة المثلى لفاعل الاقتصاد الرقمي كما يلي:  لفهم اختيار محفظة استثمار فاعلي الاقتصاد الرقمي، تقدم الورقة نظرة عددية توضح كيف تتأثر هذه الاختيارات ببعض المتغيرات والمعلمات الرئيسية. يوضح الشكل 6 الميزانية المجمعة لفاعلي الاقتصاد الرقمي في حالة التوازن المستقر للنموذج المعاير.

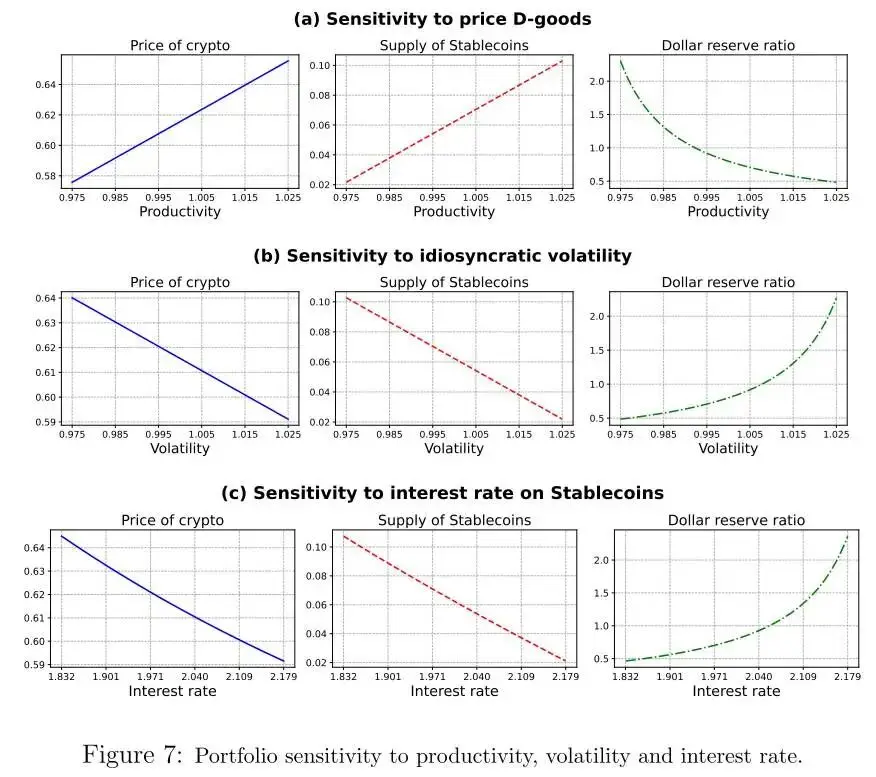

لفهم اختيار محفظة استثمار فاعلي الاقتصاد الرقمي، تقدم الورقة نظرة عددية توضح كيف تتأثر هذه الاختيارات ببعض المتغيرات والمعلمات الرئيسية. يوضح الشكل 6 الميزانية المجمعة لفاعلي الاقتصاد الرقمي في حالة التوازن المستقر للنموذج المعاير.  انطلاقاً من المعايرة الأساسية، تبحث الدراسة كيف يتغير اختيار محفظة فاعلي الاقتصاد الرقمي مع ثلاثة متغيرات: (i) سعر سلعة D المنتجة رقمياً (أي سعر صرف الاقتصاد الرقمي)؛ (ii) تقلب الصدمات الخاصة بالاقتصاد الرقمي؛ (iii) معدل فائدة العملة المستقرة. يوضح الشكل 7 حساسية المحفظة تجاه كل متغير.

انطلاقاً من المعايرة الأساسية، تبحث الدراسة كيف يتغير اختيار محفظة فاعلي الاقتصاد الرقمي مع ثلاثة متغيرات: (i) سعر سلعة D المنتجة رقمياً (أي سعر صرف الاقتصاد الرقمي)؛ (ii) تقلب الصدمات الخاصة بالاقتصاد الرقمي؛ (iii) معدل فائدة العملة المستقرة. يوضح الشكل 7 حساسية المحفظة تجاه كل متغير.  مع ارتفاع سعر سلعة D، تزداد القيمة السوقية للعملات المشفرة وإمدادات العملات المستقرة، حيث يعيد الفاعلون توزيع ثرواتهم. مع زيادة التقلب الخاص، تنخفض أسعار العملات المشفرة وإمدادات العملات المستقرة، وتزداد نسبة العملات المستقرة المدعومة بسندات أمريكية. مع ارتفاع معدل فائدة العملة المستقرة، يقل إصدار العملات المستقرة، وتنخفض أسعار العملات المشفرة بسبب انخفاض الرافعة المالية، كما يؤدي ارتفاع سعر سلعة D إلى زيادة إمدادات العملات المستقرة، بينما يعمل عدم اليقين وارتفاع الفائدة في الاتجاه المعاكس.

مع ارتفاع سعر سلعة D، تزداد القيمة السوقية للعملات المشفرة وإمدادات العملات المستقرة، حيث يعيد الفاعلون توزيع ثرواتهم. مع زيادة التقلب الخاص، تنخفض أسعار العملات المشفرة وإمدادات العملات المستقرة، وتزداد نسبة العملات المستقرة المدعومة بسندات أمريكية. مع ارتفاع معدل فائدة العملة المستقرة، يقل إصدار العملات المستقرة، وتنخفض أسعار العملات المشفرة بسبب انخفاض الرافعة المالية، كما يؤدي ارتفاع سعر سلعة D إلى زيادة إمدادات العملات المستقرة، بينما يعمل عدم اليقين وارتفاع الفائدة في الاتجاه المعاكس. 4.2الاقتصاد غير الرقمي

فاعلو الاقتصاد غير الرقمي والإنتاج

لدى فاعلي الولايات المتحدة وبقية العالم (RoW) نفس تفضيلات فاعلي الاقتصاد الرقمي، ويسعون لتعظيم منفعة استهلاكهم المتوقع مدى الحياة:

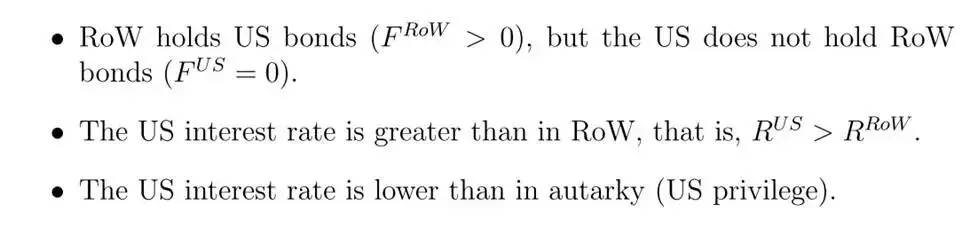

يستخدم الإنتاج أرضاً غير متجددة ذات عرض ثابت، ويتأثر الفاعلون بصدمات إنتاجية خاصة،وينتجونسلعة DأوN، ونظراً لتشابه التكنولوجيا، يكون السعر النسبي بينهما 1، لكن سعر سلعة D في الاقتصاد الرقمي قد يكون أقل. الفرق بين الولايات المتحدة وRoWيكمن في التقلب، حيث يواجه فاعلو RoW تقلباً أعلى، مما يجعل صافي وضع الأصول الأجنبية للولايات المتحدة أقل، وهو ما يتوافق مع البيانات، كما أن توزيع RoW أكثر اتساعاً (الافتراض3.1).

أنواع الفاعلين والأسواق المالية

ينقسم الفاعلون إلى نوعين: المعتادون (على دراية بالاقتصاد الرقمي ويفكرون في شراء سلعة D والعملات المستقرة) وغير المعتادين (غير مطلعين ولا يمتلكونها)، وتتغير الحالة بمرور الوقت باحتمالوانتقال،مما يؤثر على الطلب على سلعة D والعملات المستقرة.

في الأسواق المالية، تصدر حكومتا الولايات المتحدة و RoW سندات، ويمكن للفاعلين حيازة سندات محلية وأجنبية وعملات مستقرة، لكن حيازة السندات الأجنبية مكلفة (الافتراض3.2)، بينما لا تتحمل العملات المستقرة هذه التكلفة بسبب طبيعتها الرقمية، ويختلف قيد الميزانية حسب نوع الفاعل، ويكون قيد المعتادين كما يلي:

لا يمتلك غير المعتادين عملات مستقرة، وتحدد السياسة المثلى بواسطة المبرهنة 3.2 وتتعلق بتوزيع الادخار بين الأرض والسندات ومقارنة عوائد الأصول المختلفة.

خصائص التوازن في غياب الاقتصاد الرقمي

في غياب الاقتصاد الرقمي، وبما أن الفرق بين الولايات المتحدة وبقية العالم يكمن فقط في تقلب الصدمات الخاصة,يتمتع الاقتصاد المدمج في حالة التوازن المستقر بالخصائص التالية:

4.3اقتصاد عالمي متكامل بالكامل

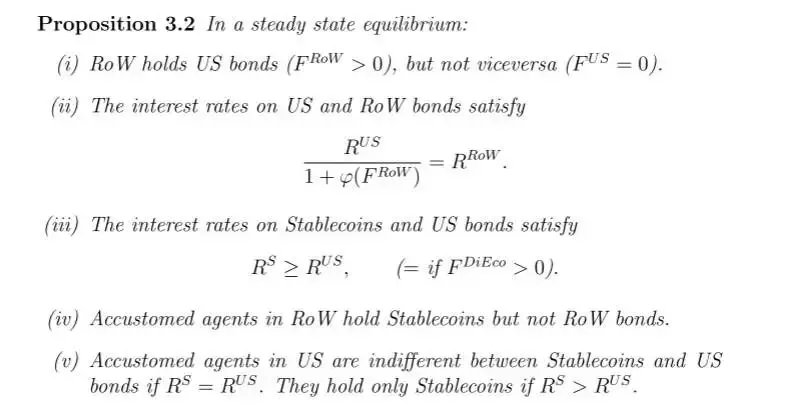

الآن ندرس حالة اقتصاد متكامل بالكامل، حيث يمكن للفاعلين المعتادين في الولايات المتحدة وبقية العالم (RoW) حيازة العملات المستقرة الصادرة عن الاقتصاد الرقمي (DiEco)، ويمكن للفاعلين في الاقتصاد الرقمي حيازة السندات الصادرة عن الولايات المتحدة وبقية العالم. تصف الفرضية التالية بعض خصائص التوازن المستقر.

خامساً: التحليل الكمي

تركز هذه الفقرة على قياس تأثير نمو الاقتصاد الرقمي على الأسواق المالية، حيث يقود توسعه زيادة إلمام الفاعلين التقليديين بالأنشطة الرقمية (حصة الفاعلين المعتادين).ويؤثر ذلك عبر "الطلب المالي"و "الطلب الحقيقي"، وسيتم تحليل كل قناة على حدة من خلال محاكاة افتراضية لاحقاً.

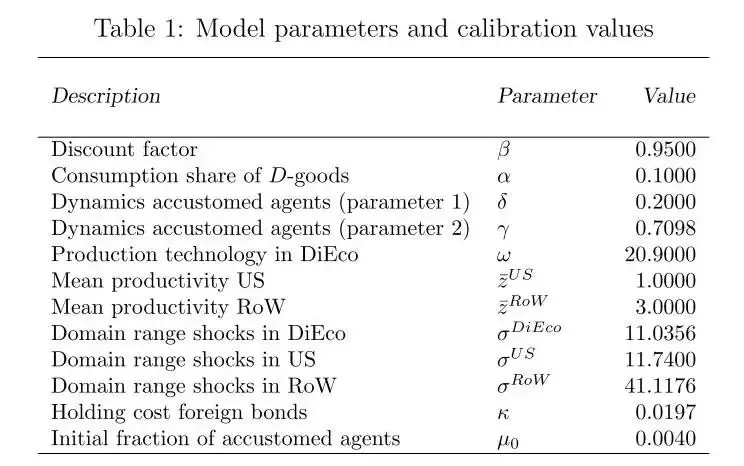

5.1 المعايرة تجمع الورقة بين بيانات القيمة السوقية للعملات المشفرة في 2023 وغيرها لمعايرة القيم الأولية وأهداف التوازن المستقر. ثم تتم معايرة المعلمات المتعلقة بالإنتاجية وقيمة العملات المشفرة لمطابقة ست لحظات مثل معدل فائدة السندات الأمريكية وصافي وضع الأصول الأجنبية. تتفاعل جميع المعلمات لتحقيق معايرة النموذج، ويعرض الجدول 1 المعلمات الكاملة للمعايرة.

5.2 ديناميكيات التوازن الانتقالي

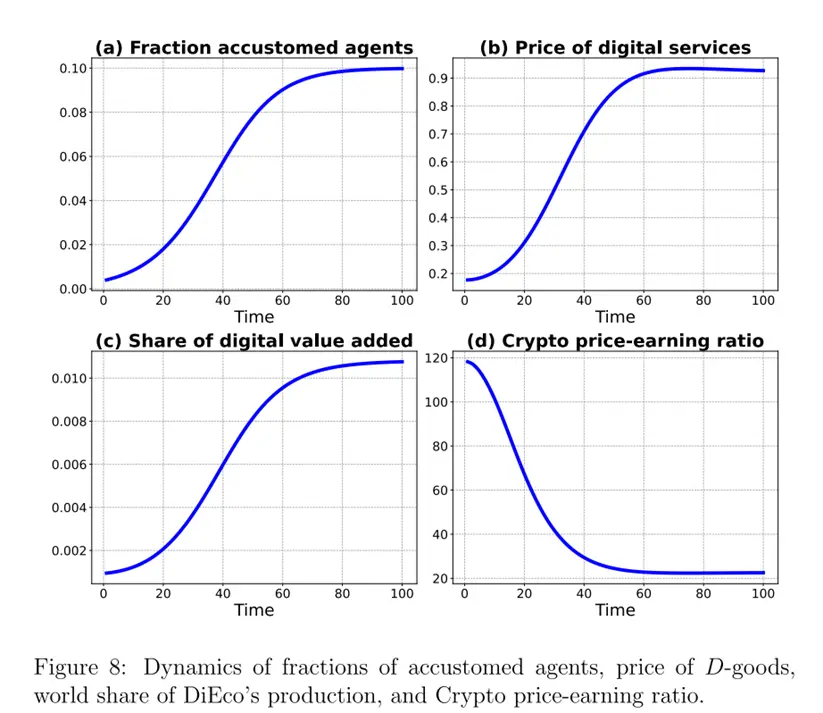

يعرض الشكل8ديناميكيات أربعة متغيرات رئيسية، حيث تتطور حصة الفاعلين المعتادين خارجياً من0.4% إلى10%على المدى الطويل، مما يقود ديناميكيات النموذج. في البداية، يكون سعر سلعة D الرقمية أقل بكثير من غير الرقمية بسبب ضعف الطلب، ومع زيادة حصة الفاعلين المعتادين يرتفع الطلب والسعر. ترتفع نسبة القيمة المضافة للاقتصاد الرقمي من الناتج العالمي من0.2%إلى حوالي1.1%. ويبدأ مضاعف ربحية العملات المشفرة بأكثر من100مدفوعاً بتوقعات النمو المستقبلي، ثم ينخفض مع نضوج القطاع إلى حوالي20، كما يحدث في القطاعات الناشئة.

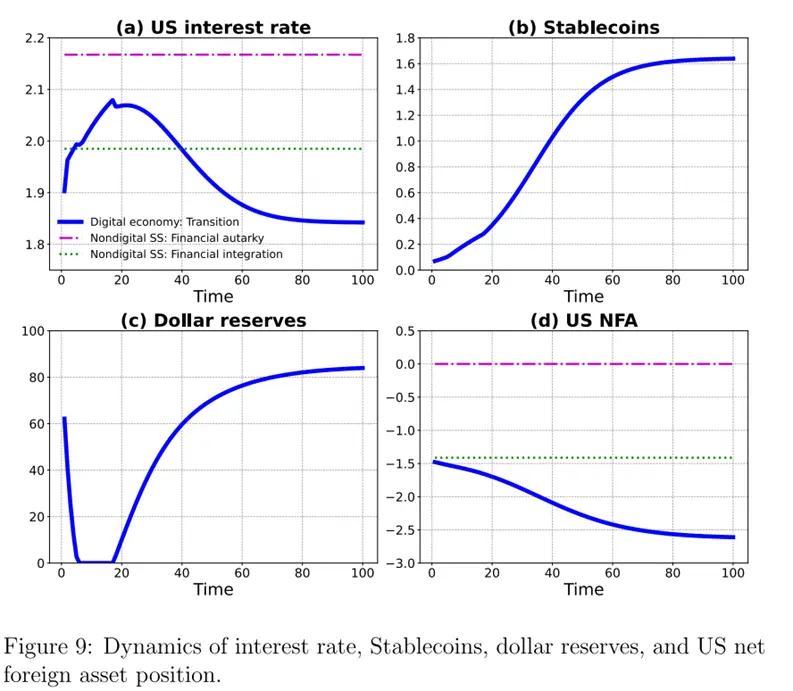

يعرض الشكل 9 ديناميكيات متغيرات أخرى. يتأثر معدل الفائدة الأمريكي بقوتين متعاكستين، فيرتفع أولاً ثم ينخفض. مع زيادة حصة الفاعلين المعتادين، يتحول فاعلو بقية العالم إلى العملات المستقرة، مما يضغط على معدل الفائدة الأمريكي للانخفاض؛ وفي الوقت نفسه، يؤدي ارتفاع سعر سلعة D وقيمة العملات المشفرة إلى زيادة ثروة فاعلي الاقتصاد الرقمي وإصدار المزيد من العملات المستقرة، مما يضغط على معدل الفائدة للارتفاع. يزداد إصدار العملات المستقرة مع هاتين القوتين، وتسيطر قوة العرض في البداية مع انخفاض نسبة الاحتياطي بالدولار، ثم ترتفع النسبة لاحقاً مما يعزز الطلب على سندات الخزانة الأمريكية.

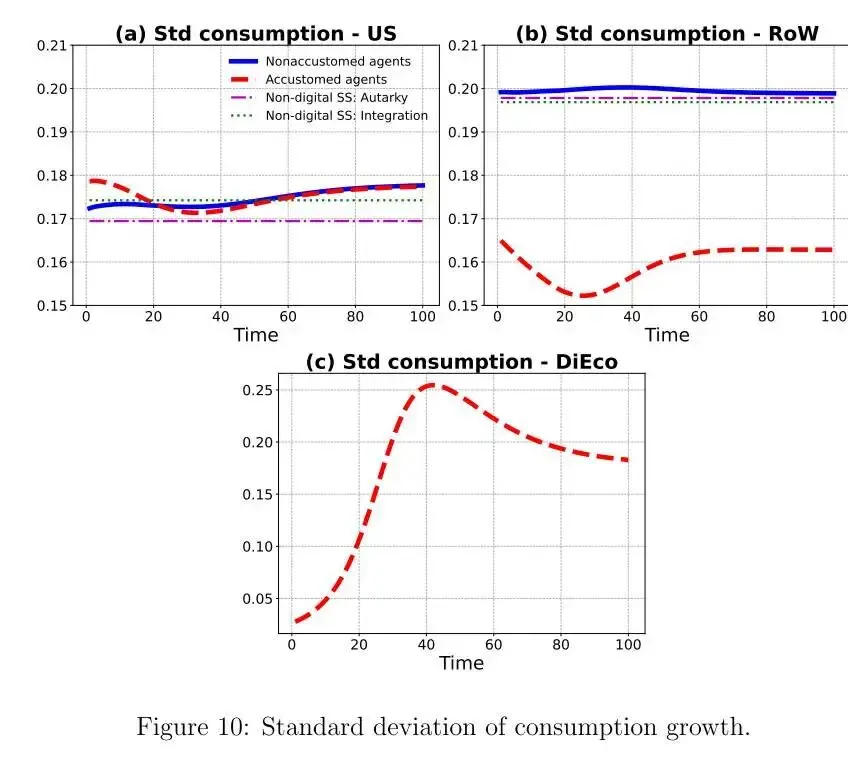

يعرض الشكل 10 انحراف نمو الاستهلاك المعياري لأنواع الفاعلين في الدول المختلفة خلال فترة التحول. يرتفع تقلب استهلاك الفاعلين المعتادين في الولايات المتحدة مع الوقت بسبب انخفاض صافي الأصول الأجنبية وزيادة الرافعة المالية، مما يزيد تقلب صافي القيمة والاستهلاك؛ أما غير المعتادين فكان تقلبهم مرتفعاً في البداية بسبب احتمال التحول بين الأنواع مما يؤدي إلى تقلب كبير في سعر سلعة D، ثم يضعف التأثير مع تضاؤل الفروق السعرية. في بقية العالم، ينخفض تقلب استهلاك الفاعلين المعتادين لأنهم يستطيعون شراء عملات مستقرة ذات عائد مرتفع وتعديل محافظهم لتقليل تقلب صافي القيمة. أما فاعلو الاقتصاد الرقمي فيشهدون زيادة كبيرة في تقلب الاستهلاك بسبب انخفاض مضاعف الربحية وزيادة حصة الدخل الحالي (المعرض للمخاطر الخاصة) في ثروتهم النهائية، مما يؤدي إلى تقلب كبير في الاستهلاك.

يعرض الشكل 10 انحراف نمو الاستهلاك المعياري لأنواع الفاعلين في الدول المختلفة خلال فترة التحول. يرتفع تقلب استهلاك الفاعلين المعتادين في الولايات المتحدة مع الوقت بسبب انخفاض صافي الأصول الأجنبية وزيادة الرافعة المالية، مما يزيد تقلب صافي القيمة والاستهلاك؛ أما غير المعتادين فكان تقلبهم مرتفعاً في البداية بسبب احتمال التحول بين الأنواع مما يؤدي إلى تقلب كبير في سعر سلعة D، ثم يضعف التأثير مع تضاؤل الفروق السعرية. في بقية العالم، ينخفض تقلب استهلاك الفاعلين المعتادين لأنهم يستطيعون شراء عملات مستقرة ذات عائد مرتفع وتعديل محافظهم لتقليل تقلب صافي القيمة. أما فاعلو الاقتصاد الرقمي فيشهدون زيادة كبيرة في تقلب الاستهلاك بسبب انخفاض مضاعف الربحية وزيادة حصة الدخل الحالي (المعرض للمخاطر الخاصة) في ثروتهم النهائية، مما يؤدي إلى تقلب كبير في الاستهلاك.  يؤثر نمو الاقتصاد الرقمي بشكل كبير على تقاسم المخاطر عالمياً، وعلى المدى الطويل توسع الولايات المتحدة تغطية التأمين لتشمل بقية العالم، ويشارك في ذلك بعض "المقيمين الافتراضيين" للاقتصاد الرقمي. ونظراً لارتباط تقلب الاستهلاك الفردي بتقلب الثروة، تزداد تركّز الثروة في الولايات المتحدة، بينما قد تنخفض في بقية العالم (باستثناء سكان الاقتصاد الرقمي)، مما يعكس الدور المعقد للاقتصاد الرقمي في التأمين الاستهلاكي وتوزيع الثروة عالمياً.

يؤثر نمو الاقتصاد الرقمي بشكل كبير على تقاسم المخاطر عالمياً، وعلى المدى الطويل توسع الولايات المتحدة تغطية التأمين لتشمل بقية العالم، ويشارك في ذلك بعض "المقيمين الافتراضيين" للاقتصاد الرقمي. ونظراً لارتباط تقلب الاستهلاك الفردي بتقلب الثروة، تزداد تركّز الثروة في الولايات المتحدة، بينما قد تنخفض في بقية العالم (باستثناء سكان الاقتصاد الرقمي)، مما يعكس الدور المعقد للاقتصاد الرقمي في التأمين الاستهلاكي وتوزيع الثروة عالمياً. سادساً: الاستنتاجات والتوصيات

يحتل الدولار الأمريكي مكانة محورية في النظام المالي الدولي بفضل استقراره. وتجد هذه الورقة أن نمو الاقتصاد الرقمي (خاصة العملات المستقرة) يؤثر على المالية العالمية عبر قناتين. القناة الأولى هي زيادة الطلب على العملات المستقرة، ونظراً لأن بعضها مدعوم بأصول مقومة بالدولار، يؤدي ذلك إلى انخفاض معدلات الفائدة الأمريكية وتفاقم الاختلالات العالمية. القناة الثانية هي زيادة إصدار العملات المستقرة المدعومة بأصول غير الدولار، مما يرفع معدلات الفائدة الأمريكية ويقلل الاختلالات العالمية. وتظهر محاكاة النموذج أن القناة الأولى تهيمن على الثانية على المدى الطويل، مما يؤدي إلى انخفاض معدلات الفائدة الأمريكية، ويعني ذلك استمرار زيادة صافي الاقتراض الخارجي الأمريكي. كما تكتشف الورقة أن توسع الاقتصاد الرقمي سيزيد من إمدادات العملات المستقرة، مما يساعد بعض الفاعلين على تسوية استهلاكهم، ويستفيد الفاعلون المعتادون في بقية العالم أكثر، لكن ذلك يأتي على حساب زيادة تقلب استهلاك الولايات المتحدة وفاعلي الاقتصاد الرقمي. على المستوى العالمي، يعزز الاقتصاد الرقمي الرفاهية من خلال توفير خدمات وتأمين منخفضي التكلفة، لكن توزيع الرفاهية غير متكافئ بين الدول والفاعلين، ويعد استكشاف تأثيراته على الرفاهية محوراً للبحوث المستقبلية.إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

إسبانيا توجه اتهامات إلى X بسبب الترويج غير القانوني للعملات المشفرة

سوق العملات الرقمية يتحول إلى الحذر مع تراجع Bitcoin ومؤشر الخوف يصل إلى أدنى مستوياته

قال الرئيس التنفيذي لشركة Canary إن XRP ليست مثل Bitcoin أو Ethereum مع إطلاق XRPC ETF

تفسير انهيار سعر XRP ETF