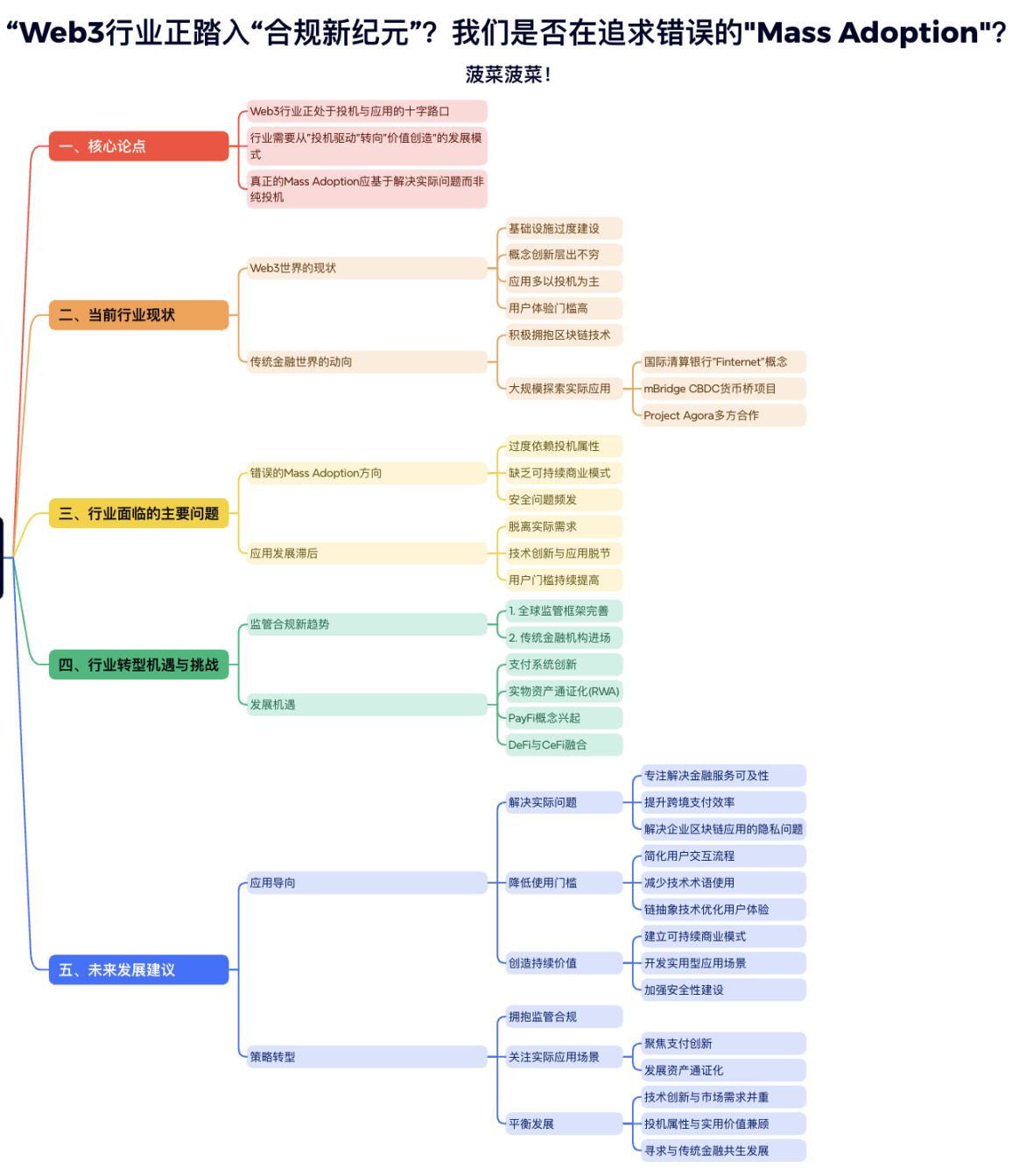

Tritt die Web3-Branche in ein „neues Zeitalter der Regulierung“ ein? Streben wir nach einer falschen „Mass Adoption“?

Während traditionelle Finanzinstitute die großflächige Anwendung der Blockchain-Technologie aktiv vorantreiben, sollte die Web3-Branche möglicherweise ebenfalls ihre eigene Entwicklungsrichtung überdenken.

Während traditionelle Finanzinstitute mit konkreten Maßnahmen die Skalierung der Blockchain-Technologie vorantreiben, sollte die Web3-Branche nicht auch ihre eigene Entwicklungsrichtung überdenken?

Verfasst von: Spinach Spinach

In letzter Zeit wird in der Branche heftig über das Ethereum-Fud diskutiert. Vor einiger Zeit wurde auf Twitter ein dreistündiger Space zum Thema „Was ist eigentlich mit Ethereum los?“ veranstaltet. Spinach war die ganze Zeit dabei und hörte viele sehr spannende Meinungen. Von der Dynamik zwischen Ethereum und Layer2 bis hin zu Ideologie, Organisationsstruktur und historischen Lektionen wurde umfassend über die aktuellen Schwierigkeiten von Ethereum und der Branche gesprochen. Man spürte die tiefe Liebe und ebenso tiefe Kritik an Ethereum.

Während des Spaces hatte ich bereits einige Gedanken, war aber sehr zögerlich, sie zu äußern, da ich wusste, dass meine Ansichten deutlich von denen der meisten Web3-Natives abweichen und ich Angst hatte, kritisiert zu werden (ich kenne das toxische Klima der Branche). Deshalb habe ich mich während des gesamten Spaces nicht geäußert, aber im Nachhinein beschlossen, meine Meinung doch zu veröffentlichen und zu versuchen, aus der oft diskutierten Anwendungsperspektive einen neuen Blickwinkel auf die aktuellen Herausforderungen von Ethereum und der gesamten Branche zu bieten. Auch wenn diese Sichtweise vielleicht nicht Mainstream ist, glaube ich, dass nur durch rationale und ehrliche Diskussionen die Branche in eine gesündere Richtung wachsen kann.

Der Artikel ist recht lang, daher habe ich für alle, die keine langen Texte lesen möchten, eine AI-Zusammenfassung erstellt.

Hintergrund

Bevor ich meine Ansichten darlege, möchte ich kurz meinen aktuellen beruflichen Hintergrund vorstellen. Viele, die Spinach schon länger folgen, haben vielleicht bemerkt, dass meine Veröffentlichungsfrequenz in letzter Zeit stark abgenommen hat und ich mich kaum noch zu Branchenthemen äußere.

Das liegt daran, dass ich im vergangenen Jahr als Gründungsmitglied des FinTech-Startups Ample FinTech in Singapur intensiv an Projekten zur Tokenisierung und grenzüberschreitenden Zahlungen mit den Zentralbanken von drei Ländern beteiligt war. Diese Erfahrung hat meine Denkweise und meinen Fokus erweitert, sodass ich mich nicht mehr nur auf die reine Web3-Szene beschränke, sondern auch die strategischen Bewegungen von Zentralbanken und traditionellen Finanzinstituten weltweit beobachte.

In dieser Zeit habe ich viel Zeit darauf verwendet, Forschungsberichte und wissenschaftliche Arbeiten aus dem traditionellen Sektor zu Blockchain und Tokenisierung zu studieren, um deren Projekte zu verstehen. Gleichzeitig habe ich auf Twitter die Branchentrends verfolgt und mich mit Freunden über die Entwicklung der Web3-Branche ausgetauscht. Durch die gleichzeitige Beobachtung der Web3-Szene und der Entwicklungen im traditionellen Finanzsystem konnte ich ein umfassenderes Verständnis aufbauen, was mir eine neue Perspektive auf die Zukunft der Branche eröffnet hat.

Getrennte Parallelwelten

Gerade diese doppelte Perspektive aus zwei verschiedenen Welten lässt mich die Unterschiede in Atmosphäre und Entwicklungspfad der beiden Bereiche immer deutlicher spüren. In der Web3-Welt beklagen viele den Status quo: Immer mehr technische Infrastrukturen entstehen, immer neue Konzepte und Begriffe tauchen auf, Komplexität wird absichtlich geschaffen und die Einstiegshürden steigen. Das Ziel ist meist, sich an Vitalik und Börsen zu wenden, nach dem TGE verkommen viele Projekte zu „Geisterstädten“. Ob sie echten Nutzen haben, interessiert kaum jemanden.

In letzter Zeit richtet sich der Fokus der Diskussionen auch zunehmend auf Kritik an Vitalik und der Ethereum Foundation. Immer mehr Stimmen beklagen, dass Vitalik und die Foundation zu sehr in „technischen Diskussionen“ und „idealistischen Zielen“ aufgehen, viel Energie in technische Details stecken, aber wenig Interesse an den tatsächlichen Bedürfnissen der Nutzer und der Kommerzialisierung zeigen. Diese Tendenz sorgt branchenweit für Besorgnis.

Im Space wies Herr Meng Yan @myanTokenGeek, inspiriert von den Erfahrungen der Internetentwicklung, treffend darauf hin: Ein Entwicklungsweg, der sich von den Nutzern entfernt und den Markt ignoriert, ist nicht nachhaltig. Wenn Ethereum weiterhin diesen „Technik-zuerst“-Ansatz verfolgt, sind die Sorgen durchaus berechtigt.

Doch wenn wir den Blick über die Crypto-Szene hinaus richten, sehen wir ein ganz anderes Bild: Traditionelle Finanzmächte und Regierungen ändern ihre Haltung gegenüber Web3-Technologien deutlich. Sie sehen Blockchain und Tokenisierung nicht nur als Chance zur Modernisierung bestehender Zahlungs- und Finanzsysteme, sondern gehen aktiv den Weg der Transformation. Diese Veränderung ist zwar durch die Anerkennung neuer Technologien motiviert, aber noch stärker durch das Gefühl, dass Web3-Technologien die bestehende Ordnung bedrohen und herausfordern.

Im Jahr 2024 kam es zu einem Meilenstein: Die Bank für Internationalen Zahlungsausgleich (BIS), bekannt als „Zentralbank der Zentralbanken“, stellte offiziell das Konzept des „Finternet“ (Financial Internet) vor.

Dieser Schritt ist von großer Bedeutung – er positioniert Tokenisierung und Blockchain-Technologie als das nächste Paradigma des menschlichen Finanzsystems und löste sofort eine Welle der Aufmerksamkeit in der traditionellen Finanzwelt aus.

Dies ist nicht nur die Einführung eines neuen Konzepts, sondern auch eine wichtige Bestätigung der Blockchain- und Tokenisierungstechnologie durch die traditionelle Finanzwelt. Die Auswirkungen verbreiteten sich schnell: Weltweit beschleunigen Finanzinstitute und Zentralbanken den Aufbau von Tokenisierungsinfrastrukturen, die Digitalisierung von Vermögenswerten und die Umsetzung von Zahlungsanwendungen.

Hinter diesen bedeutenden Maßnahmen steht keineswegs eine spontane Entscheidung der BIS, sondern eine strategische Wahl nach jahrelanger intensiver Forschung. Spinach hat viel Zeit darauf verwendet, die Entscheidungswege der BIS nachzuverfolgen und zu analysieren und dabei einen schrittweisen Entwicklungsprozess entdeckt: Bereits 2018 begann die Institution mit systematischer Forschung zu Web3-Technologien und veröffentlichte Dutzende hochprofessioneller wissenschaftlicher Arbeiten.

2019 machte die BIS einen entscheidenden Schritt – sie gründete das BIS Innovation Hub, um systematisch Blockchain- und Tokenisierungsprojekte zu erforschen. Diese intensiven Studien und Experimente führten zu einer wichtigen Erkenntnis: Hinter der Blockchain-Technologie und der Tokenisierung steckt ein enormes Potenzial, das die globale Finanzordnung grundlegend verändern kann.

Unter den vielen Experimenten der BIS ist das markanteste mBridge – ein 2019 gemeinsam vom BIS Innovation Hub Hongkong, der chinesischen Zentralbank, der Hongkonger Währungsbehörde, der thailändischen Zentralbank und der Zentralbank der Vereinigten Arabischen Emirate gestartetes CBDC-Cross-Border-Payment-Projekt. Technisch gesehen ist mBridge im Wesentlichen eine öffentliche, erlaubnisbasierte EVM-Chain, die von den Zentralbanken der Teilnehmerländer als Nodes betrieben wird und den direkten grenzüberschreitenden CBDC-Ausgleich auf der Blockchain ermöglicht.

Doch die Geschichte ist voller Wendungen. In der aktuellen geopolitischen Lage, insbesondere nach dem Ausbruch des Russland-Ukraine-Konflikts, wurde dieses ursprünglich zur Effizienzsteigerung gedachte Projekt unerwartet zu einem wichtigen Instrument für die BRICS-Staaten, um SWIFT-Sanktionen zu umgehen.

Diese Entwicklung zwang die BIS, sich in dieser Phase aus dem mBridge-Projekt zurückzuziehen. Kürzlich hat Russland darauf aufbauend das auf Blockchain-Technologie basierende BRICS Pay internationale Zahlungssystem eingeführt und die Blockchain-Technologie an die Spitze geopolitischer Auseinandersetzungen gebracht.

Ein weiteres bedeutendes Projekt der BIS ist das bislang größte öffentlich-private Kooperationsprojekt der Blockchain-Geschichte – Project Agora. An diesem Projekt nehmen sieben große Zentralbanken (Fed, Banque de France als Vertreterin der EU, Bank of Japan, Bank of Korea, Bank of Mexico, Schweizerische Nationalbank, Bank of England) sowie über 40 globale Finanzriesen wie SWIFT, VISA, MasterCard und HSBC teil.

Eine so groß angelegte internationale Zusammenarbeit verfolgt ein klares Ziel: Mit Blockchain-Technologie und Smart Contracts soll auf Basis der bestehenden Finanzordnung ein global einheitliches Ledger-System geschaffen und so das bestehende Finanzsystem optimiert werden. Dies ist ein starkes Signal: Die Entwicklung der Blockchain-Technologie ist nicht mehr aufzuhalten, traditionelle Finanzmächte haben ihre abwartende Haltung aufgegeben und treiben die Anwendung in der Praxis aktiv voran.

Im Gegensatz dazu ruft die Web3-Branche zwar ständig nach Mass Adoption, ist aber tatsächlich vor allem mit dem Handel von Meme-Coins und kurzfristiger Aufmerksamkeitsökonomie beschäftigt. Dieser Kontrast wirft die Frage auf: Während traditionelle Finanzinstitute die Skalierung der Blockchain-Technologie aktiv vorantreiben, sollte die Web3-Branche nicht auch ihre eigene Entwicklungsrichtung überdenken?

Mass Adoption: Casino oder Anwendung?

Angesichts dieser auseinanderdriftenden Entwicklung müssen wir eine grundlegende Frage stellen: „Was ist eigentlich echte Mass Adoption?“ Obwohl dieser Begriff in der Web3-Branche häufig verwendet wird, scheint jeder etwas anderes darunter zu verstehen.

Ein Blick auf die sogenannten „Erfolgsprojekte“ der letzten Jahre im Web3-Bereich zeigt ein interessantes Muster: Die Projekte, die angeblich „Mass Adoption“ erreicht haben, sind im Kern spekulative Spiele im Gewand der Innovation. Ob unzählige MEME-Coins, das als GameFi getarnte „P2E“-Modell (wie das einst beliebte Laufschuh-Projekt) oder SocialFi-Projekte wie http://Friend.tech – im Kern sind sie alle sorgfältig verpackte „digitale Casinos“. Diese Projekte ziehen zwar kurzfristig viele Nutzer an, lösen aber keine echten Probleme oder Bedürfnisse der Nutzer.

Wenn Mass Adoption bedeutet, dass immer mehr Menschen zum Spekulieren kommen und die Preise steigen, dann ist diese „Adoption“ nur ein Nullsummenspiel, bei dem der Wohlstand bei wenigen konzentriert wird – und das ist offensichtlich nicht nachhaltig.

Ich habe zu viele Fälle erlebt, in denen Freunde von außerhalb der Szene nach ihrem Einstieg in den Kryptomarkt alles verloren haben. Nur ganz wenige konnten wirklich profitieren. Das zeigt auch eine aktuelle Analyse eines On-Chain-Datenanalysten: Auf der Plattform http://pump.fun haben nur 3% der Nutzer mehr als 1.000 US-Dollar Gewinn gemacht – diese kalte Zahl zeigt, dass das Gewinnen beim Coin-Trading nur wenigen vorbehalten ist.

Besorgniserregender ist, dass die gesamte Branche zu einem Tummelplatz für Hacker, Phishing und Betrug geworden ist. Immer wieder liest man auf Twitter von Walen, die durch Permit-Phishing große Verluste erleiden. Ganz zu schweigen von den normalen Kleinanlegern: Laut dem neuesten FBI-Bericht haben US-Bürger allein 2023 im Kryptobereich über 5,6 Milliarden US-Dollar durch Betrug verloren, und 50% der Opfer waren über 60 Jahre alt. Die Interessen vieler normaler Investoren sind in diesem „dunklen Wald“ überhaupt nicht geschützt.

Spekulation und immer schwerwiegendere Hackerangriffe verschlechtern das Branchenumfeld zunehmend. Das wirft die Frage auf: Jagen wir vielleicht einer falschen „Mass Adoption“ hinterher? Übersehen wir in der spekulativen Euphorie die wirklich nachhaltige Wertschöpfung?

Ich möchte klarstellen, dass ich die spekulative Natur von Web3 nicht grundsätzlich ablehne. Die meisten Teilnehmer kommen in diesen Bereich, um Rendite zu erzielen – dieses Gewinnstreben ist an sich nicht verwerflich, und Spekulation wird immer Teil der Branche sein. Aber Web3 sollte und darf nicht nur ein globales Casino sein. Es braucht nachhaltige und wertschöpfende Anwendungsszenarien.

Gerade im Bereich Zahlungsverkehr und Finanzen liegt das größte Potenzial für Web3-Technologien. Darüber herrscht Konsens bei traditionellen Finanzmächten, Regierungen und dem Markt: Wir sehen, dass traditionelle Finanzinstitute innovative Anwendungen wie Zahlungssysteme, Tokenisierung von Real World Assets (RWA), die Integration von DeFi und traditionellen Finanzsystemen sowie das neue PayFi-Konzept in großem Stil erforschen. Diese Aktivitäten zeigen klar, wo der dringendste Bedarf des Marktes liegt.

Meiner bescheidenen Meinung nach liegt das Kernproblem für Ethereum oder die Branche vielleicht nicht in der technischen Ausrichtung, sondern darin, ob wir wirklich verstanden haben, was eine wertvolle Anwendung ist. Wenn wir uns zu sehr auf technische Innovationen konzentrieren und die Marktbedürfnisse ignorieren, wenn wir lieber neue Konzepte erfinden als reale Anwendungsfälle zu bedienen – ist das wirklich der richtige Weg?

Diese Überlegungen führen zu einer tieferen Sorge: Wenn wir so weitermachen, werden vielleicht die traditionellen Finanzsysteme oder das SWIFT-Netzwerk, die wir einst zu stürzen hofften, am Ende die treibende Kraft hinter der echten Mass Adoption der Blockchain sein? Oder wird es so kommen, dass von traditionellen Finanzmächten und Regierungen geführte öffentliche, erlaubnisbasierte Blockchains die meisten realen Anwendungsfälle dominieren, während Public Chains zu Nischen-Spekulationsspielplätzen werden?

Während die Web3-Branche noch auf Ethereum-Herausforderer wie Solana blickt, scheint niemand zu bemerken, dass auch die traditionellen Finanzmächte zum Angriff blasen. Angesichts dieses Wandels sollten Ethereum und die gesamte Branche nicht nur über die aktuelle Strategie nachdenken, sondern auch darüber, wie sie sich in der kommenden Welle der Regulierung positionieren und ihren Wertanspruch definieren. Das ist vielleicht die eigentliche Herausforderung der Branche.

Angesichts dieser Trends habe ich folgende Überlegungen zum wirklich gesunden und nachhaltigen Weg der Mass Adoption in der Branche:

Das Wichtigste ist, reale Probleme zu lösen: Ob Infrastruktur oder Anwendung – wir sollten uns an den tatsächlichen Bedürfnissen orientieren und echte Probleme angehen, etwa dass weltweit viele Menschen und kleine Unternehmen keinen Zugang zu Finanzdienstleistungen haben, oder Datenschutzprobleme bei der Nutzung von Blockchain durch Unternehmen. Der Wert technischer Innovation zeigt sich letztlich darin, reale Probleme zu lösen.

Zweitens: Die Nutzungshürden senken: Das ultimative Ziel von Technologie ist es, den Nutzern zu dienen, nicht ihnen Steine in den Weg zu legen. Die Vielzahl an Begriffen und komplexen Konzepten im Web3-Bereich behindert die Verbreitung eher. Wir müssen die Technologie benutzerfreundlicher machen, etwa durch Chain Abstraction (Based Chain Abstraction), um die Nutzererfahrung zu verbessern.

Drittens: Nachhaltigen Wert schaffen: Eine gesunde Branchenentwicklung muss auf nachhaltigen Geschäftsmodellen basieren und darf nicht zu sehr auf Spekulation setzen. Nur Projekte, die echten Wert schaffen, können langfristig am Markt bestehen – wie Web3-Payments, PayFi und RWA.

Die Bedeutung technischer Innovation steht außer Frage, aber wir müssen auch erkennen: Anwendungen sind die wichtigste Produktivkraft. Ohne reale Anwendungen sind noch so viele Infrastrukturen und modernste Technologien letztlich nur Luftschlösser.

Der Wendepunkt für die Mass Adoption von Web3-Anwendungen ist gekommen

Historisch gab es immer wieder Versuche, Blockchain mit der realen Welt zu verbinden, die aber oft an Timing, Regulierung oder technischen Hürden scheiterten. Doch jetzt zeichnet sich eine nie dagewesene Wende ab: Die technische Infrastruktur ist ausgereift, traditionelle Finanzmächte umarmen Innovation und suchen nach echten Anwendungen, und weltweit werden die regulatorischen Rahmenbedingungen immer klarer. All das deutet darauf hin, dass die nächsten Jahre zum entscheidenden Wendepunkt für die Mass Adoption von Web3-Anwendungen werden könnten.

In dieser wichtigen Phase ist Regulierung sowohl die größte Herausforderung als auch die größte Chance. Immer mehr Signale deuten darauf hin, dass die Web3-Branche aus der „wilden Anfangszeit“ in eine „neue Ära der Regulierung“ eintritt. Dieser Wandel bedeutet nicht nur einen geregelteren Markt, sondern auch den Beginn einer wirklich nachhaltigen Entwicklung.

Die Signale dieses Wandels zeigen sich auf mehreren Ebenen:

1. Der regulatorische Rahmen wird immer klarer

- Hongkong führt ein umfassendes Regime für Virtual Asset Service Provider (VASP) ein

- Die EU setzt das MiCA-Gesetz offiziell um

- Das US-Gesetz FIT21 wird 2024 im Repräsentantenhaus verabschiedet

- Japan ändert das Zahlungsdienstegesetz und definiert Krypto-Assets klar

2. Die regulierte Beteiligung traditioneller Finanzinstitute

- Große Vermögensverwalter wie BlackRock bringen Bitcoin- und Ethereum-ETFs auf den Markt

- Traditionelle Banken bieten Verwahrungsdienste für Krypto-Unternehmen an und führen tokenisierte Bankeinlagen ein

- Führende Zahlungsunternehmen bringen regulierte Stablecoins heraus

- Investmentbanken gründen Abteilungen für den Handel mit digitalen Assets

3. Die regulatorische Aufrüstung der Infrastruktur

- Immer mehr Börsen beantragen aktiv Lizenzen

- KYC/AML-Lösungen werden breit eingesetzt

- Regulierte Stablecoins setzen sich durch

- Privacy-Computing-Technologien werden in regulierten Szenarien eingesetzt

- Einführung von Blockchain auf Zentralbankebene (CBDC-Brücke mBridge, Singapurs Global Layer 1, BIS Project Agora usw.)

4. Der regulatorische Druck auf Web3 und die Transformation der Projekte in Richtung Compliance

- Das größte dezentrale Stablecoin-Projekt MakerDAO transformiert zu Sky und setzt auf Compliance

- Das FBI nimmt MeMe-Projekt-Market Maker durch Phishing fest

- DeFi-Projekte führen zunehmend KYC/AML-Mechanismen ein

In diesem Trend sehen wir:

- Immer mehr traditionelle Finanzinstitute dringen durch Übernahmen oder Kooperationen in den Web3-Bereich vor

- Traditionelle Finanzmächte gewinnen durch BTC-ETFs immer mehr Einfluss auf den Bitcoin-Preis

- Eine neue Generation regulierter Web3-Anwendungen entsteht rasant

- Die Branche etabliert unter regulatorischem Druck allmählich Ordnung, und die Chancen auf schnellen Reichtum werden immer seltener

- Stablecoins werden zunehmend für reale Anwendungen wie internationalen Handel statt für Spekulation genutzt

Es steht außer Frage, dass sich das künftige Hauptkampffeld der Blockchain-Technologie auf einige Schlüsselbereiche konzentrieren wird: Innovationen im Zahlungssystem, Tokenisierung von Real World Assets (RWA), das neue PayFi-Konzept und die tiefe Integration von DeFi und traditionellem Finanzwesen (CeFi). Daraus ergibt sich eine unausweichliche Frage: Wenn die Branche auf Anwendungsebene einen Durchbruch erzielen will, muss sie sich der Interaktion mit Regulierungsbehörden und traditionellen Finanzinstituten stellen. Das ist keine Wahl, sondern ein notwendiger Entwicklungsschritt.

Die Realität ist: Regulierung steht immer an der Spitze des Branchenökosystems. Das ist nicht nur eine objektive Tatsache, sondern wurde in den letzten zehn Jahren der Krypto-Entwicklung immer wieder bestätigt. Fast jede große Branchenwende hing eng mit regulatorischen Maßnahmen zusammen.

Daher müssen wir einige grundlegende Fragen ernsthaft überdenken: Sollen wir die Regulierung annehmen und eine Symbiose mit dem bestehenden Finanzsystem suchen, oder an der „Dezentralisierung“ festhalten und weiter in der Grauzone der Regulierung agieren? Wollen wir eine rein „Casino“-artige Mass Adoption, die den spekulationsgetriebenen Weg der letzten zehn Jahre wiederholt, oder echte, nachhaltige Werte schaffen und das Innovationspotenzial der Blockchain wirklich ausschöpfen?

Derzeit steht das Ethereum-Ökosystem vor einem deutlichen strukturellen Ungleichgewicht: Einerseits gibt es immer mehr Infrastruktur und technische Innovationen, andererseits hinkt die Entwicklung des Anwendungsekosystems hinterher. In diesem Spannungsfeld steht Ethereum vor einer doppelten Herausforderung: Es muss sich sowohl gegen die starke Konkurrenz neuer Public Chains wie Solana in Sachen Performance und Nutzererlebnis behaupten, als auch aufpassen, dass die von traditionellen Finanzmächten aufgebauten regulierten Public-Permissioned-Chains nicht den Markt für reale Anwendungen übernehmen.

Noch schwieriger ist, dass Ethereum gleichzeitig von zwei Seiten unter Druck steht: Einerseits gewinnen Public Chains wie Solana mit ihrer Performance immer mehr Marktanteile und Nutzeraufmerksamkeit im Meme-Markt, andererseits bauen von traditionellen Finanzinstituten geführte Public-Permissioned-Chains mit ihren Compliance-Vorteilen und großen Nutzerbasen in Bereichen wie Payments und Tokenisierung von Assets schrittweise ihre Position aus und könnten in diesen Schlüsselbereichen künftig die Nase vorn haben.

Wie kann man in dieser doppelten Zange einen Durchbruch erzielen und bei aller technischen Innovation die Wettbewerbsfähigkeit am Markt nicht verlieren? Das sind die zentralen Herausforderungen, denen sich Ethereum bei der Suche nach einem Ausweg stellen muss.

Die obigen Ansichten spiegeln nur meine persönliche Perspektive wider und sollen zur Diskussion anregen. Als Branchenbeteiligte sollten wir alle dazu beitragen, Web3 in eine gesündere und wertvollere Richtung zu entwickeln.

Aufgrund meiner begrenzten Kenntnisse lade ich alle zu einer freundlichen Diskussion ein, um gemeinsam die zukünftige Entwicklung der Branche zu erkunden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Berachain sichert Nutzervermögen nach schwerwiegender Sicherheitsverletzung

Das Berachain-Netzwerk wurde nach einem Sicherheitsvorfall bei Balancer V2 angehalten, um die Vermögenswerte der Nutzer zu schützen. Die Entwickler haben einen Hard Fork eingeleitet, um Gelder wiederherzustellen und Schwachstellen zu beseitigen. Die BERA- und BAL-Coins verzeichneten nach dem Sicherheitsvorfall einen Wertverlust.

Bitcoin: 5 alarmierende Signale zwischen Rückzug der Privatanleger und institutionellem Druck

Ethereum (ETH): Steht eine bullishe Umkehr bevor? Dieses aufkommende Fraktal-Muster deutet darauf hin!