Autor: Jasper De Maere

Übersetzung: Deep Tide TechFlow

Vorwort

Liquidität treibt die Krypto-Zyklen an, aber die Kapitalzuflüsse durch Stablecoins, ETF und DAT (Digital Asset Trusts) haben sich deutlich verlangsamt.

Die globale Liquidität bleibt stark, aber die höheren SOFR (Secured Overnight Financing Rate) lenken Kapital in Staatsanleihen und weg vom Kryptomarkt.

Kryptowährungen befinden sich derzeit in einer Phase der Selbstfinanzierung, das Kapital zirkuliert intern und wartet auf die Rückkehr neuer Zuflüsse.

Liquidität bestimmt jeden Krypto-Zyklus. Auch wenn langfristig die technologische Anwendung der Hauptantrieb der Krypto-Geschichte sein mag, so sind es tatsächlich die Kapitalströme, die Preisbewegungen auslösen. In den vergangenen Monaten hat die Dynamik der Kapitalzuflüsse nachgelassen. In den drei Hauptkanälen, durch die Kapital in das Krypto-Ökosystem gelangt – Stablecoins, ETF und Digital Asset Trusts (DATs) – hat sich die Dynamik abgeschwächt, sodass sich Kryptowährungen derzeit in einer Phase der Selbstfinanzierung und nicht der Expansion befinden.

Obwohl technologische Anwendungen ein wichtiger Antrieb sind, ist Liquidität der entscheidende Faktor, der jeden Krypto-Zyklus antreibt und definiert. Es geht dabei nicht nur um die Markttiefe, sondern vor allem um die Verfügbarkeit von Kapital selbst. Wenn die globale Geldmenge wächst oder die Realzinsen sinken, sucht überschüssige Liquidität zwangsläufig nach risikoreichen Anlagen – und Kryptowährungen waren in der Vergangenheit, insbesondere im Zyklus 2021, einer der größten Nutznießer.

In früheren Zyklen floss Liquidität hauptsächlich über Stablecoins in den Bereich der digitalen Vermögenswerte, wobei Stablecoins der wichtigste Fiat-Einstiegskanal waren. Mit der zunehmenden Reife der Branche haben sich drei große Liquiditätskanäle herausgebildet, die den Zufluss neuen Kapitals in Kryptowährungen bestimmen:

-

Digital Asset Trusts (DATs): Tokenisierte Fonds und Ertragsstrukturen, die traditionelle Vermögenswerte mit On-Chain-Liquidität verbinden.

-

Stablecoins: Die On-Chain-Darstellung von Fiat-Liquidität, die als grundlegende Sicherheiten für Hebel- und Handelsaktivitäten dient.

-

ETF: Zugangspunkte für passives Investieren und institutionelles Kapital in BTC und ETH im traditionellen Finanzwesen.

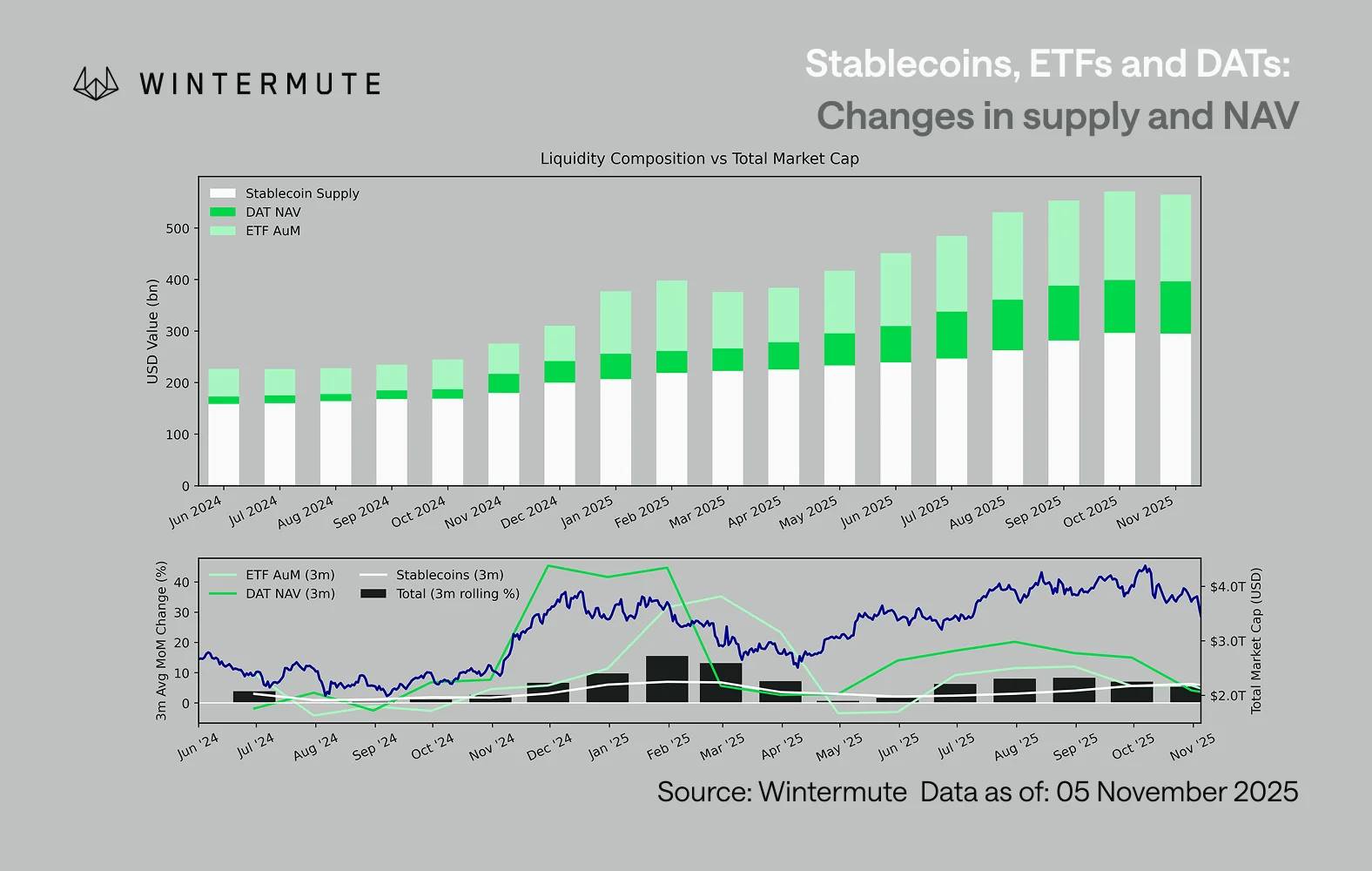

Durch die Kombination von ETF-Assets under Management (AUM), DAT-Nettovermögenswerten (NAV) und der Anzahl ausgegebener Stablecoins lässt sich das insgesamt in digitale Vermögenswerte geflossene Kapital vernünftig abschätzen. Die folgende Grafik zeigt die Entwicklung dieser Komponenten in den letzten 18 Monaten. Am unteren Rand des Diagramms ist deutlich zu erkennen, dass die Gesamtveränderung eng mit der Gesamtmarktkapitalisierung digitaler Vermögenswerte korreliert – wenn die Kapitalzuflüsse zunehmen, steigen auch die Preise.

Ein wichtiger Beobachtungspunkt ist, dass die Zuflüsse in DAT und ETF deutlich nachgelassen haben. Beide zeigten im vierten Quartal 2024 und im ersten Quartal 2025 eine starke Performance, erholten sich zu Beginn des Sommers kurzzeitig, aber diese Dynamik ließ dann allmählich nach. Die Liquidität (M2-Geldmenge) fließt nicht mehr so natürlich in das Krypto-Ökosystem wie zu Jahresbeginn. Seit Anfang 2024 ist das Gesamtvolumen von DAT und ETF von etwa 4 Milliarden USD auf 27 Milliarden USD gestiegen, während das Volumen der Stablecoins von etwa 14 Milliarden USD auf etwa 29 Milliarden USD verdoppelt wurde. Dies zeigt zwar ein starkes strukturelles Wachstum, aber auch eine deutliche Wachstumsstagnation.

Diese Verlangsamung ist entscheidend, da jeder Kanal eine andere Liquiditätsquelle widerspiegelt. Stablecoins spiegeln die Risikobereitschaft innerhalb der Kryptoindustrie wider, DAT erfasst die Nachfrage institutioneller Anleger nach Rendite und ETF spiegelt die breiteren Allokationstrends des traditionellen Finanzwesens (TradFi) wider. Wenn alle drei Kanäle gleichzeitig stagnieren, deutet dies auf eine allgemeine Verlangsamung der Bereitstellung neuen Kapitals hin und nicht nur auf eine Rotation zwischen Produkten. Die Liquidität ist nicht verschwunden, sondern zirkuliert nur noch intern im System und expandiert nicht mehr.

Aus einer breiteren wirtschaftlichen Perspektive außerhalb von Kryptowährungen ist die Liquidität (M2-Geldmenge) ebenfalls nicht zum Stillstand gekommen. Obwohl die höheren SOFR-Zinsen kurzfristig eine gewisse Begrenzung der Liquidität bewirken, die Renditen auf Bargeld attraktiv machen und Kapital in Staatsanleihen binden, befindet sich die Weltwirtschaft weiterhin in einem Lockerungszyklus, und das Quantitative Tightening (QT) in den USA ist offiziell beendet. Das strukturelle Gesamtumfeld bleibt unterstützend, nur dass die Liquidität derzeit andere Risikoausdrucksformen wählt, wie zum Beispiel den Aktienmarkt.

Mit dem Rückgang externer Kapitalzuflüsse werden die Marktdynamiken zunehmend geschlossen. Kapital rotiert mehr zwischen den Mainstream-Coins und Altcoin-Segmenten, anstatt als Nettozufluss zu erscheinen, was zu einer „Player-versus-Player“-(PVP)-Situation führt. Das erklärt auch, warum die Markterholungen nur von kurzer Dauer sind und warum die Marktbreite abnimmt, selbst wenn das gesamte verwaltete Vermögen (AUM) stabil bleibt. Die aktuellen Volatilitätsspitzen werden hauptsächlich durch Kettenreaktionen von Liquidationen ausgelöst und nicht durch nachhaltige Trendbildungen.

Mit Blick auf die Zukunft würde eine deutliche Erholung eines der Liquiditätskanäle – etwa eine erneute Stablecoin-Prägung, die Schaffung neuer ETF oder eine Zunahme der DAT-Emissionen – darauf hindeuten, dass die makroökonomische Liquidität wieder in den Bereich der digitalen Vermögenswerte zurückkehrt. Bis dahin bleibt der Kryptomarkt in einer Phase der Selbstfinanzierung, in der das Kapital nur intern zirkuliert und keine Wertsteigerung durch Expansion erzielt wird.