Andrew Kang critica a Tom Lee: 5 razones alcistas para ETH que resultan ridículas

Autor: Andrew Kang, socio de Mechanism Capital

Traducción: Tim, PANews

Título original: Andrew Kang critica duramente a Tom Lee: Las 5 razones para ser alcista en ETH son realmente "estúpidas"

Nota editorial de PANews: Andrew Kang publicó en Twitter una crítica a la visión alcista del conocido analista de Wall Street Tom Lee, considerándola carente de sentido financiero y "estúpida". Sin embargo, en los comentarios de ese tweet, algunos usuarios no están de acuerdo con los argumentos de Andrew Kang, e incluso hay quienes muestran que él mismo predijo en abril de este año que ETH caería por debajo de 1000 dólares. Por lo tanto, este artículo tiene cierto grado de subjetividad y los lectores deben juzgar por sí mismos.

La teoría de Ethereum de Tom Lee es la más tonta que he visto recientemente entre los analistas conocidos, carece totalmente de sentido financiero. Vamos a refutarla punto por punto. Los argumentos de Tom se basan principalmente en lo siguiente:

-

Adopción de stablecoins y RWA

-

Narrativa del "petróleo digital"

-

Las instituciones comprarán y harán staking de ETH, proporcionando seguridad para sus activos tokenizados y como capital operativo.

-

El valor de ETH es igual a la suma de todas las empresas de infraestructura financiera

-

Análisis técnico

1) Adopción de stablecoins y RWA

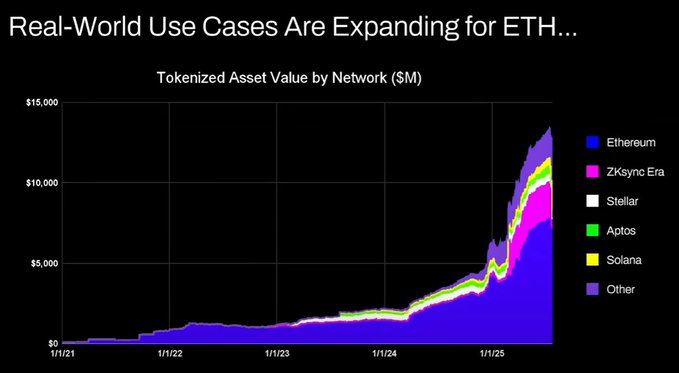

La opinión de Tom es la siguiente: la actividad en cadena de stablecoins y activos tokenizados está aumentando, lo que debería impulsar el volumen de transacciones y, por ende, aumentar las comisiones y los ingresos de ETH. Superficialmente parece lógico, pero si dedicas unos minutos a revisar los datos, verás que la realidad no es así.

Desde 2020, el valor total de los activos tokenizados y el volumen de transacciones de stablecoins han crecido entre 100 y 1000 veces. El argumento de Tom malinterpreta fundamentalmente el mecanismo de acumulación de valor, lo que puede llevar a pensar erróneamente que las comisiones crecerán proporcionalmente, pero en realidad se mantienen al mismo nivel que en 2020.

Las razones son las siguientes:

-

Las actualizaciones de la red Ethereum han hecho las transacciones más eficientes

-

La actividad de stablecoins y activos tokenizados se está trasladando a otras cadenas

-

La tokenización de activos de baja liquidez genera casi ninguna comisión. El valor de los activos tokenizados no está directamente correlacionado con los ingresos de Ethereum. Alguien podría tokenizar un bono de 100 millones de dólares, pero si solo se negocia una vez cada dos años, ¿cuántas comisiones generará para ETH? Tal vez solo 0,1 dólares. Mientras que una sola transferencia de USDT genera una comisión mucho mayor.

Puedes tokenizar activos por valor de billones de dólares, pero si estos activos no circulan activamente, tal vez solo añadan cien mil dólares de valor a Ethereum.

¿Aumentarán el volumen de transacciones y las comisiones en blockchain? Sí, pero la mayoría de las comisiones serán capturadas por otras cadenas con un enfoque más comercial. En la carrera por llevar las transacciones financieras tradicionales a blockchain, todos han visto la oportunidad y están compitiendo activamente. Solana, Arbitrum y Tempo han cosechado la mayor parte de los frutos en las primeras etapas. Incluso Tether está apoyando dos nuevas cadenas, Plasma y Stable, ambas diseñadas para trasladar el volumen de transacciones de USDT a sus propias cadenas.

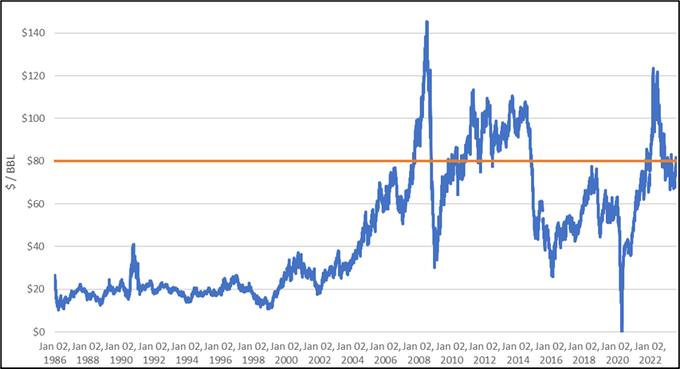

2) Narrativa del "petróleo digital"

El petróleo es una materia prima. El precio real del petróleo, ajustado por inflación, ha oscilado en el mismo rango durante más de un siglo, con subidas ocasionales que finalmente retroceden. Estoy de acuerdo con Tom en que ETH puede considerarse una materia prima, pero esto no es necesariamente positivo. ¡Realmente no sé qué pretende Tom con esto!

3) Las instituciones comprarán y harán staking de ETH, proporcionando seguridad para sus activos tokenizados y como capital operativo.

¿Los grandes bancos y otras instituciones financieras ya han incluido ETH en sus balances? No.

¿Alguno de ellos ha anunciado planes al respecto? Tampoco.

¿Los bancos almacenan grandes cantidades de gasolina porque pagan constantemente por energía? No, porque no es relevante, solo pagan cuando lo necesitan.

¿Los bancos compran acciones de los custodios de los activos que utilizan? No.

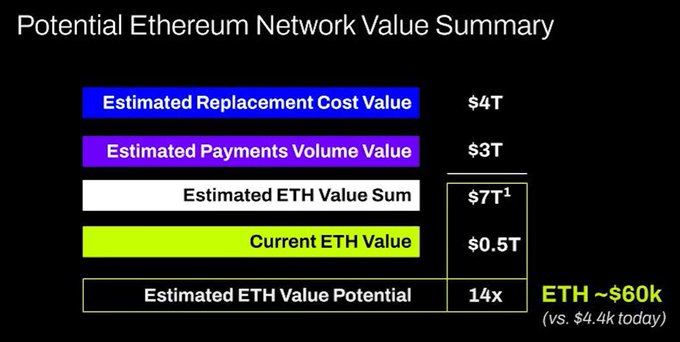

4) El valor de ETH es igual a la suma de todas las empresas de infraestructura financiera

Por favor. Otra vez una incomprensión fundamental del mecanismo de acumulación de valor, es pura fantasía.

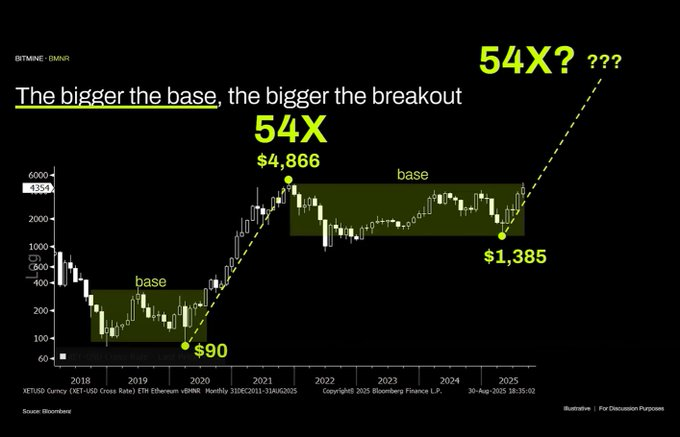

5) Análisis técnico

De hecho, soy un gran fan del análisis técnico y creo que, cuando se observa objetivamente, es muy valioso. Pero lamentablemente, Tom parece estar usando el análisis técnico para dibujar líneas aleatorias que apoyan sus prejuicios.

Al observar este gráfico, la conclusión más objetiva es que Ethereum está en un rango lateral de varios años. Esto es muy similar al comportamiento del precio del petróleo, que también ha fluctuado en un rango amplio durante los últimos 30 años. Actualmente, Ethereum no solo está en un rango lateral, sino que recientemente tocó la parte superior del rango sin superar la resistencia. Desde el punto de vista técnico, la tendencia de Ethereum es más bien bajista. No se puede descartar la posibilidad de que permanezca en el rango de 1000 a 4800 dólares durante mucho tiempo. Que un activo haya experimentado un aumento parabólico no significa que esa tendencia continuará indefinidamente.

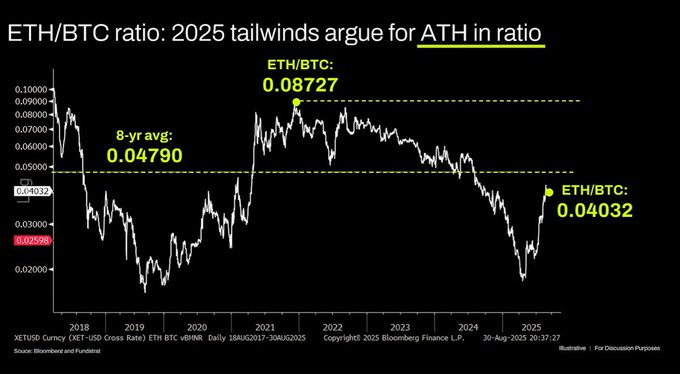

A largo plazo, también hay un malentendido sobre el gráfico ETH/BTC. Aunque efectivamente ha estado en un rango lateral durante varios años, en los últimos años ha predominado una tendencia bajista, y solo recientemente ha rebotado en un soporte a largo plazo. El motor de esta tendencia bajista es que la narrativa de Ethereum ya está saturada, sus fundamentales no pueden sostener un crecimiento en la valoración, y estos fundamentales no han cambiado sustancialmente hasta ahora.

La valoración de Ethereum proviene principalmente de la falta de comprensión financiera del mercado. Objetivamente, esta brecha de percepción puede crear una capitalización de mercado considerable, solo hay que mirar a XRP. Pero una valoración basada en la falta de comprensión tiene un límite, y un entorno macroeconómico de liquidez la mantiene temporalmente, pero a menos que haya un cambio estructural, probablemente permanecerá en una situación de estancamiento prolongado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El token Griffin AI se desploma un 90% tras una masiva emisión y venta

Griffin AI (GAIN) se desplomó un 90% después de que una wallet creara 5 billones de tokens y vendiera millones en PancakeSwap para obtener ganancias. Una acuñación masiva provocó el colapso del token GAIN en Binance Alpha. Se acuñaron 5 billones de GAIN desde una dirección nula. Se vendieron 147.5 millones de GAIN por una ganancia de 2,955 BNB. Los inversores quedaron conmocionados.

Ethereum vuelve a probar tras ruptura alcista del megáfono

Ethereum cae tras una ruptura alcista, pero el objetivo de $10K se mantiene intacto si el soporte clave se mantiene. El objetivo de $10K sigue en perspectiva, siempre que el soporte resista. Sentimiento del mercado: sigue siendo alcista.

Bitcoin apunta a $116.5K mientras aumentan las liquidaciones de cortos

Bitcoin apunta a $116.5K en medio de un aumento de liquidaciones en corto tras una reciente ola de liquidaciones en largo. Las liquidaciones en largo preparan el escenario. ¿Alcanzará Bitcoin el objetivo de $116.5K?

Circle: Está investigando transacciones "reversibles" de stablecoins y busca aprender lecciones del sistema financiero tradicional

Circle también planea implementar "pagos inversos" a nivel de protocolo a través de su nueva blockchain Arc, para equilibrar la finalidad de las transacciones con la necesidad de corrección de errores.