Controversia sobre la capa base: de "¿Cuenta L2 como una plataforma de trading?" a la centralización de los secuenciadores

La industria ha estado debatiendo continuamente la centralización de la Base Settlement Layer (BSL). Algunos argumentan que la centralización de la Base Settlement Layer podría afectar la fijación de precios en la ejecución de transacciones, asumiendo un papel similar al de un bróker y, por lo tanto, debería estar sujeta a regulación.

Original Article Title: "Base Stirred Up Controversy Again: From L2 Being an Exchange to the Centralization Debate of Sorters"

Original Article Author: Eric, Foresight News

Apodada la "Crypto Mom", la comisionada de la U.S. Securities and Exchange Commission (SEC), Hester Peirce, declaró en The Gwart Show que una L2 que depende de sorters centralizados podría encajar en la definición de plataforma de negociación de la SEC, lo que requeriría que los operadores se registren ante la SEC y cumplan con las regulaciones.

Hester Peirce indicó que la clave de esta evaluación no es técnica sino funcional; si un solo operador controla el motor de emparejamiento, entonces se asemeja a una plataforma de negociación. En cierto sentido, esto significa que mientras exista una organización centralizada con autoridad de control de transacciones sobre la L2, esa organización debería estar regulada por la SEC.

Inicialmente, este punto de vista no generó una discusión generalizada. Sin embargo, a medida que continuó fermentando, muchos comenzaron a preocuparse de que si incluso la SEC, considerada "amigable con las criptomonedas", llegara a tal conclusión, el desarrollo de las L2 podría verse obstaculizado. Base, que combina elementos de una plataforma de negociación y una L2, se convirtió en el principal objetivo de las críticas.

A medida que el FUD crecía, Paul Grewal, Chief Legal Officer de Coinbase, fue el primero en pronunciarse, afirmando que la SEC define una plataforma de negociación como un mercado que conecta compradores y vendedores de valores, mientras que una L2 opera como infraestructura blockchain que presta servicios a plataformas de negociación on-chain, de manera similar a como AWS proporciona infraestructura a plataformas de negociación, pero AWS no puede ser llamada una plataforma de negociación. Paul Grewal consideró que etiquetar incorrectamente a los sorters podría llevar a pasar por alto el papel de la L2 en la escalabilidad.

Posteriormente, Jesse Pollak, líder de Base, también explicó sobre los sorters en X, afirmando que los sorters recopilan las transacciones de los usuarios, las ordenan según el principio de primero en entrar, primero en salir, calculan las transiciones de estado y luego agrupan las transacciones para liquidarlas en L1, similar a un controlador de tráfico que garantiza un flujo fluido. Jesse Pollak argumentó que los sorters no emparejan transacciones de órdenes; el emparejamiento de transacciones ocurre a nivel de smart contract, y los sorters solo aseguran que estas transacciones se procesen de manera consistente y ordenada.

El cofundador de Ethereum, Vitalik Buterin, se unió posteriormente al debate tras Jesse Pollak, afirmando que Base es simplemente una L2 que funciona sobre Ethereum, proporcionando una experiencia de usuario más sólida mediante características centralizadas, pero permaneciendo estrechamente integrada con la capa base descentralizada de Ethereum para garantizar la seguridad. Vitalik enfatizó que los fondos de Base son "no custodiales", lo que significa que los fondos en L2 están controlados en última instancia por L1 y no pueden ser robados por los operadores de L2.

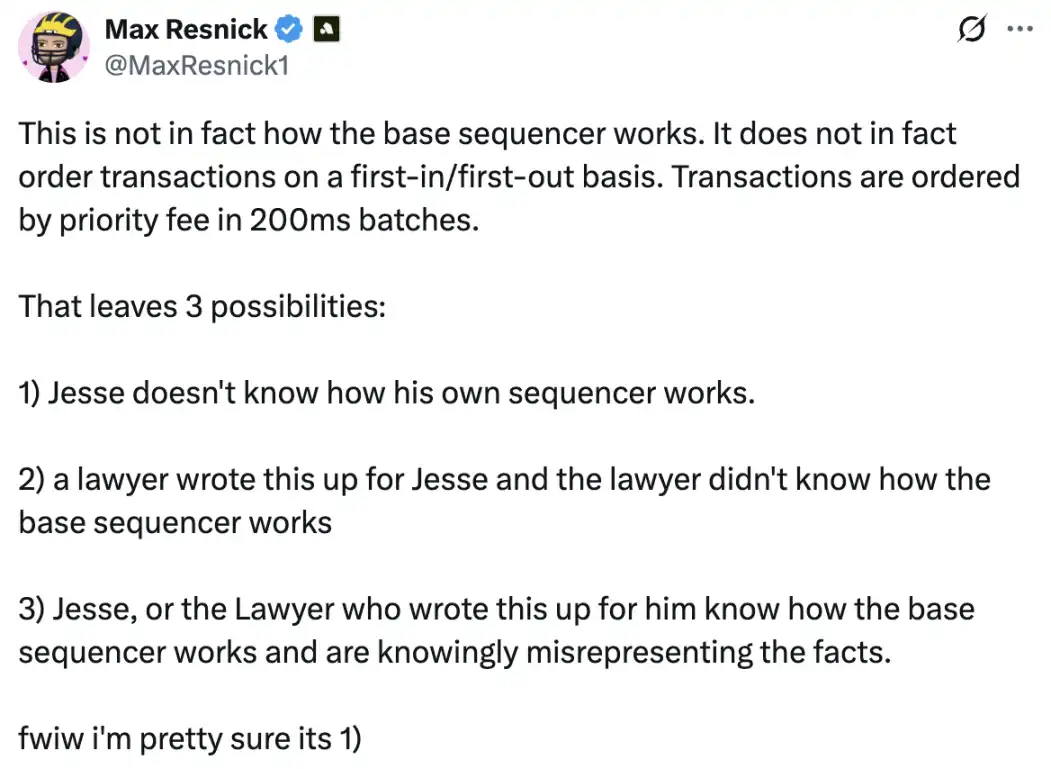

Max Resnick, Chief Economist de Anza, una empresa de desarrollo enfocada en Solana, planteó preguntas sobre la declaración de Jesse Pollak. Max Resnick afirmó que el sorter de Base prioriza las transacciones en función de una unidad de 200 milisegundos como tarifa de prioridad, en lugar de seguir el principio de primero en entrar, primero en salir. Aunque Jesse Pollak posteriormente ofreció una explicación, es evidente que el punto clave de Max Resnick es que el sorter puede reorganizar las transacciones según ciertas reglas, abordando directamente el problema de centralización del sorter.

El debate sobre si soluciones L2 como Base constituyen una plataforma de negociación no conduce a diferencias significativas de opinión. El punto de vista de una comisionada de la SEC que afirma que "L2 es una plataforma de negociación" puede deberse a una falta de comprensión de la arquitectura de L2. Las discusiones dentro de la industria están más impulsadas por preocupaciones regulatorias que por cuestiones de correcto o incorrecto. Sin embargo, las opiniones de los stakeholders de Base y de Vitalik han provocado otra capa de discusión: ¿Debería cambiarse la centralización del sorter de Base?

De los problemas regulatorios al debate sobre la centralización del sorter

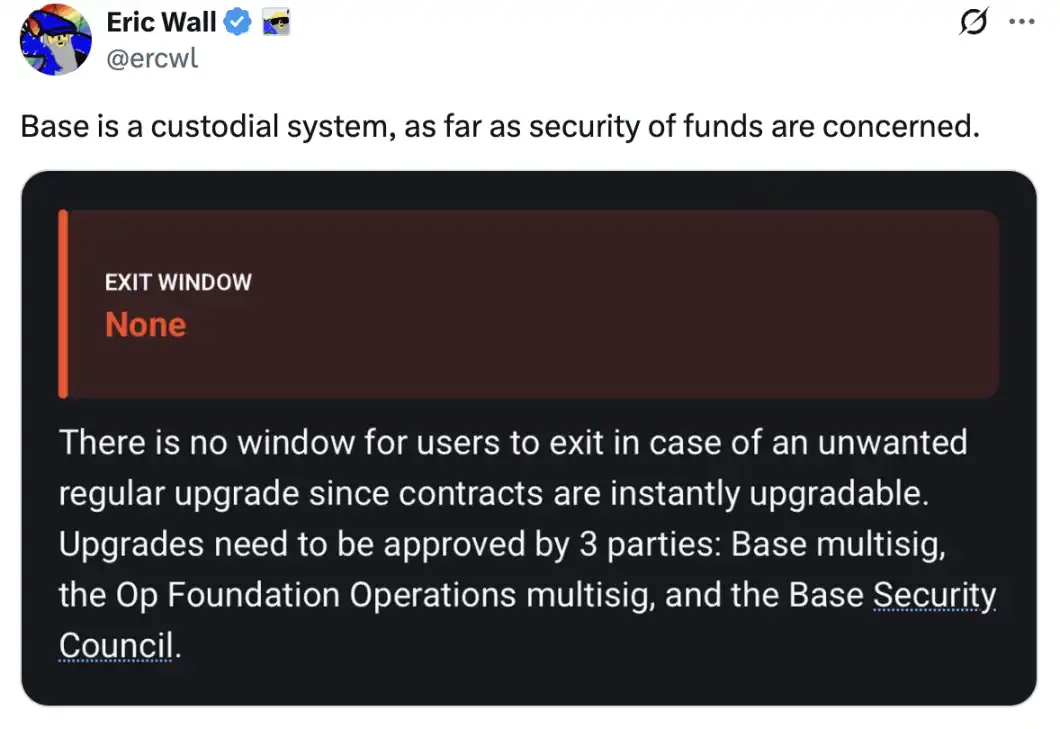

El punto de vista de Vitalik de que el sorter centralizado de Base es para la escalabilidad y la experiencia del usuario también generó una gran controversia. Eric Wall, cofundador de Taproot Wizards, afirmó que, en lo que respecta a la seguridad de los fondos, Base es efectivamente un sistema custodial. Señaló que los contratos de Base aún pueden ser actualizados a través de la gobernanza, lo que indica que el operador y las entidades asociadas (a través de un consejo de seguridad) mantienen una considerable discreción. En su opinión, esto hace que Base sea funcionalmente más cercano a un sistema custodial que a una extensión de Ethereum totalmente minimizada en confianza. Eric Wall comentó además en el hilo que la forma en que Vitalik expresó su punto de vista puede llevar a los lectores a creer que incluso en caso de una filtración de claves, no se perderían fondos, lo cual considera muy irresponsable.

Por otro lado, Lane Rettig, exdesarrollador principal de Ethereum, afirmó que, si bien Coinbase en sí misma puede no robar maliciosamente los fondos de los usuarios, esto no significa que Coinbase no pueda participar en comportamientos desfavorables para los usuarios bajo presión gubernamental.

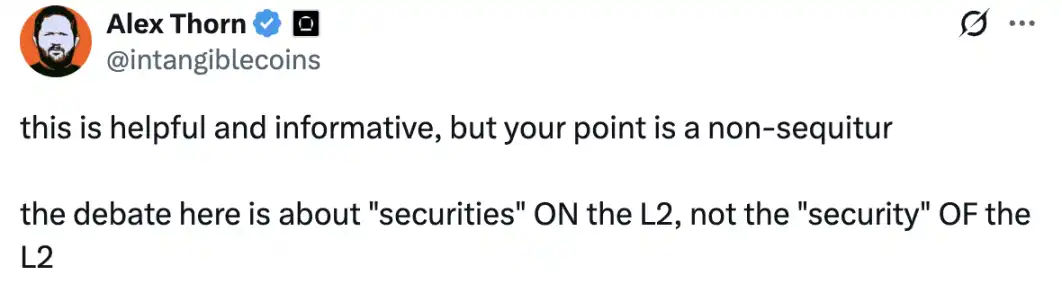

Alex Thorn, Director de Investigación en Galaxy, considera que el punto de vista de Vitalik no dio en el blanco. Declaró que el foco de la discusión debería estar en los valores en L2, y no en la seguridad de la L2. Aunque Alex Thorn no lo expresó explícitamente, su punto de vista insinúa un tema muy crítico: la L2 en sí misma no es una plataforma de negociación, pero si las plataformas de negociación en L2 se construyen sobre una cadena altamente centralizada, ¿pueden seguir llamándose DEXs y deberían estar sujetas a regulación?

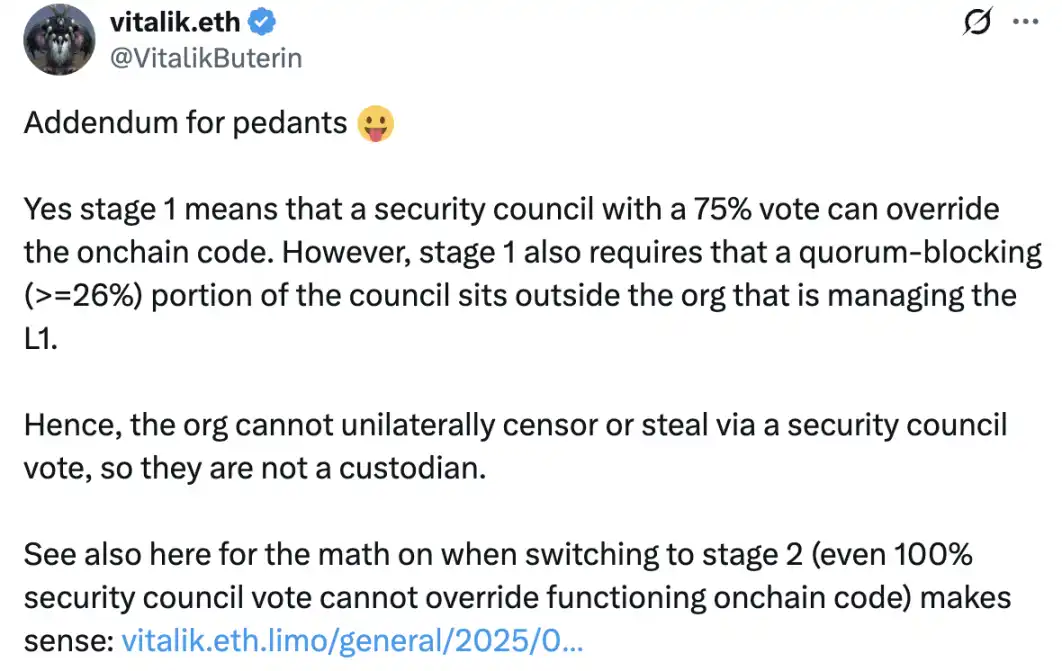

En respuesta a las crecientes críticas sobre la centralización de Base, Vitalik declaró nuevamente que Base se encuentra actualmente en una etapa centralizada, donde la mayoría del Security Council puede actualizar el contrato. Sin embargo, señaló que las reglas legales de quórum impiden que Coinbase revise o robe fondos unilateralmente. Además, incluso una votación del 100% del Security Council no puede cambiar el código que se ejecuta on-chain en la segunda etapa planificada.

Anastasia Labs, el desarrollador de Cardano L2 Midgard, comentó agudamente las declaraciones de Vitalik con una "reinterpretación": interpretando el "Security Council" como "multisig"; interpretando el "75% de votos" como "7 claves privadas"; e interpretando el requisito de que los individuos en el consejo puedan vetar propuestas con más del 26% del peso de voto independientemente de la organización que gestiona la L2 como la necesidad de que la organización utilice empresas pantalla, empresas de amigos, filiales ofuscadas o empresas asociadas para mantener las 3 claves privadas requeridas para el multisig.

Muchos usuarios en la sección de comentarios apoyaron las opiniones del fundador de Anastasia Labs. Todos creen que, aunque las reglas están establecidas de esta manera, eludirlas para obtener el control total de Base es muy sencillo. La opacidad de la gobernanza hace que estas reglas transparentes sean muy poco confiables.

El desafío regulatorio de la infraestructura Web3

La excesiva centralización de Base como L2 ha generado debates en varias ocasiones. El punto de vista expresado por la comisionada de la SEC en este caso puede parecer algo "absurdo", pero también apunta directamente al problema central: si la secuenciación de transacciones en L2 puede ser manipulada a voluntad, entonces esa L2 debería estar sujeta a regulación. Por supuesto, regular una L2 como una plataforma de negociación puede parecer infundado en la superficie, pero si el operador de la L2 captura ingresos de MEV controlando el sequencer, impactando los precios de ejecución de las transacciones, etc., entonces la L2 sí desempeña un papel algo similar al de un broker-dealer.

Para las agencias regulatorias, determinar la "descentralización" de la infraestructura es un desafío. Incluso si el sequencer logra la descentralización, es difícil aclarar rápidamente cuestiones como si las entidades que mantienen la red de sequencers tienen intereses en conflicto. La SEC, preocupada por una repetición de la tragedia de FTX debido a la falta de regulación, ha relajado las regulaciones en cierta medida durante el mandato del nuevo presidente de EE. UU., pero no puede ocultar su preocupación por los riesgos significativos que pueden surgir de la relajación regulatoria. Recientemente, las agencias regulatorias estadounidenses han introducido algunas exenciones para DeFi, pero cómo definir y revisar la infraestructura sigue siendo una cuestión de investigación.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

3 mejores criptomonedas para comprar hoy mientras Hyperliquid (HYPE) experimenta una gran venta masiva

La prueba perfecta de soporte de XRP sugiere una posible ruptura próximamente

Soporte perfecto y un impulso creciente: XRP necesita una ruptura por encima de $3.00 para confirmar un repunte de la Ola 3 o corre el riesgo de volver a probar el soporte en $2.58.

La liquidación de $470 millones en Ethereum no es una repetición de agosto: aquí está por qué esta caída se siente diferente

La historia de Ethereum se repite de manera diferente, ya que la liquidación de septiembre cambia el control del mercado.

Resumen Bulk: ¿La última apuesta de Perp DEX en Solana?

La noticia de financiamiento fue retuiteada por la cuenta oficial de Solana en Twitter, ¿Bulk está irrumpiendo en el mercado de exchanges descentralizados de contratos perpetuos?