En el proceso de desarrollo del mercado cripto, cada cierto tiempo surgen proyectos estrella capaces de cambiar el panorama. Actualmente, en la pista de los exchanges descentralizados (DEX), Hyperliquid ha mantenido firmemente su posición de liderazgo, convirtiéndose en la opción preferida de innumerables traders profesionales gracias a su motor de emparejamiento de ultra alto rendimiento y una experiencia de usuario excepcional.

Pero en la segunda mitad de 2025, una nueva fuerza está surgiendo rápidamente: Aster.

Figura 1: Página principal de la plataforma Aster

En tan solo unos meses, Aster ha logrado un crecimiento revolucionario en indicadores clave como el volumen de trading de contratos perpetuos y el TVL (valor total bloqueado), llegando a ser denominado en la industria como el “Hyperliquid killer”. Más llamativo aún es el efecto de respaldo de CZ, fundador de Binance, que ha hecho que la atención sobre este nuevo proyecto se dispare.

Entonces, ¿por qué Aster es considerado un fuerte rival de Hyperliquid? ¿Dónde radican sus ventajas? ¿Cómo evolucionará la competencia entre ambos? Este artículo desglosará sistemáticamente, desde múltiples ángulos, esta nueva guerra en la pista de derivados Perps.

I. Estado actual de la pista de derivados Perps

1. Importancia de los contratos perpetuos

Los contratos perpetuos (Perpetual Futures) son la herramienta de derivados más popular en el mercado cripto. A diferencia de los futuros tradicionales, los contratos perpetuos no tienen fecha de vencimiento, permitiendo a los traders mantener posiciones indefinidamente, mientras que el mecanismo de tasas de financiación mantiene el precio del contrato anclado al precio spot.

En los exchanges centralizados (CEX), el volumen diario de los contratos perpetuos suele ser de 3 a 5 veces el del spot. Por ejemplo, en 2024, el volumen diario de futuros de Binance superó los 60 mil millones de dólares, muy por encima del volumen spot.

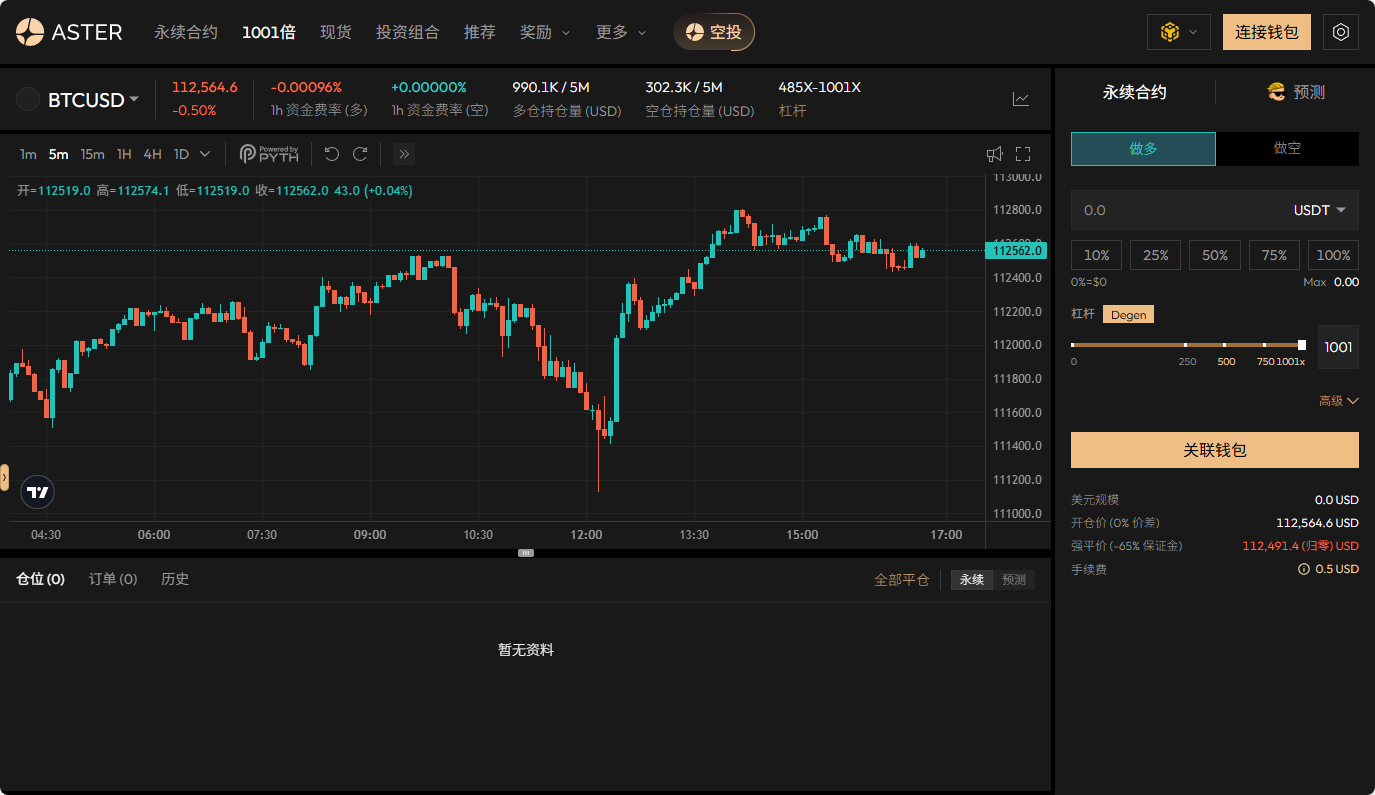

En los exchanges descentralizados (DEX), los contratos perpetuos también se consideran la dirección de crecimiento más prometedora. El apalancamiento en los DEX puede ser mayor que en los CEX, especialmente en el trading de derivados como los contratos perpetuos. El apalancamiento en los CEX suele estar limitado por regulaciones (como la SEC de EE. UU. o MiCA de la UE), con máximos de 100x-125x, mientras que la naturaleza descentralizada de los DEX permite que plataformas como Aster ofrezcan hasta 1001x de apalancamiento.

Figura 2: Página de trading con apalancamiento 1001x en la plataforma Aster

2. Liderazgo de Hyperliquid

El éxito de Hyperliquid radica en que abrió un nuevo camino: blockchain de alto rendimiento desarrollada internamente + motor de emparejamiento nativo. Esto significa que ya no depende de blockchains existentes como Ethereum o BSC, sino que construye su propia red subyacente, logrando así una velocidad y fluidez de emparejamiento cercana a la de los CEX.

Figura 3: Página principal de la plataforma Hyperliquid

Hasta el 24 de septiembre de 2025: el volumen diario de trading de Hyperliquid se mantiene en torno a los 1.1billions de dólares, liderando firmemente los DEX; los contratos abiertos (OI) alcanzan los 13.3billions de dólares, con una profundidad de liquidez extremadamente alta; el número total de usuarios supera los 700,000, muy por encima de otros proyectos similares. Por ello, Hyperliquid es conocido como el “Binance on-chain” y, para muchos, ya ha construido un foso defensivo muy sólido. (Fuente de datos: Defilama)

Sin embargo, en el mundo cripto nunca hay “bloques de hierro”. Cada innovación tecnológica o de modelo puede reescribir el panorama. En la segunda mitad de 2025, la aparición repentina de Aster está volviendo a hacer incierta esta pista.

II. Ventajas diferenciadas de Aster

Más que imitar a Hyperliquid, Aster ha optado por un camino alternativo.

1. Innovación en eficiencia de capital

En DEX de derivados como Hyperliquid, los usuarios suelen necesitar stablecoins (USDT, USDC) como margen, y otros activos (como stETH, LSD, stablecoins con rendimiento) no pueden ser usados directamente como colateral, lo que reduce la eficiencia del capital.

Pero Aster, mediante un mecanismo de colateralización multi-activo, ha logrado las siguientes innovaciones:

Soporte para activos de staking (stETH, rETH, WBETH) como margen;

Soporte para stablecoins con rendimiento (como sDAI, USDe) como margen;

Los usuarios pueden operar con apalancamiento mientras obtienen rendimientos DeFi con sus activos.

Por ejemplo: un usuario tiene 1000 stETH, que al hacer staking en Lido le genera un 3% anual. En un DEX de derivados tradicional, si quiere abrir un contrato, debe vender stETH por USDT, perdiendo el rendimiento de staking. Pero en Aster, puede depositar directamente stETH como margen, seguir ganando intereses y abrir contratos perpetuos BTC/ETH.

Este “doble uso” mejora significativamente la eficiencia del capital, especialmente para usuarios experimentados de DeFi y grandes capitales.

2. Estrategia de expansión multichain

Hyperliquid sigue una estrategia de alto rendimiento en una sola cadena, garantizando emparejamiento eficiente mediante su propia blockchain. La ventaja es la velocidad y experiencia, pero la desventaja es un ecosistema cerrado, obligando a los usuarios a migrar sus activos.

Aster, en cambio, apuesta por la expansión multichain:

Los usuarios pueden conectarse directamente desde Ethereum, BSC, Arbitrum, Optimism, etc.; mediante puentes cross-chain y agregación de liquidez, se garantiza una experiencia fluida para usuarios de diferentes blockchains.

Esta estrategia tiene tres ventajas:

Reduce la barrera de migración: los usuarios no tienen que abandonar su ecosistema de activos original;

Introduce liquidez de múltiples fuentes: los activos de diferentes cadenas pueden contribuir al pool de liquidez;

Expansión flexible: en el futuro puede adaptarse rápidamente a nuevas blockchains emergentes;

Esto permite que el alcance de usuarios de Aster sea más amplio que el de Hyperliquid.

3. Avances en volumen de trading y TVL

Según datos de Defillama, hasta el 24 de septiembre de 2025: el TVL de Aster se acerca a los 1.8billions de dólares, situándose entre los primeros DEX de derivados; el volumen de trading en 24 horas superó los 540 millones de dólares. Aunque aún hay diferencia respecto a los 1.1billions de dólares diarios de Hyperliquid, para un novato con solo unos meses, este logro es muy destacado.

4. Optimización de la experiencia de usuario

En el diseño del producto, Aster se aproxima lo más posible a los CEX:

Interfaz de trading profesional: velas, libro de órdenes, niveles de apalancamiento similares a Binance;

Órdenes ocultas / iceberg: permite a grandes capitales operar sin afectar el libro de órdenes.

Figura 4: Página de promoción de órdenes invisibles de Aster

Baja latencia en el emparejamiento: la brecha con los CEX se ha reducido considerablemente; UI/UX amigable: reduce la curva de aprendizaje para principiantes.

Esto permite que Aster, en términos de experiencia de usuario, casi haya cruzado el puente de DEX a CEX.

III. Panorama competitivo entre Aster y Hyperliquid

Una de las razones clave del ascenso de Aster es que forma un claro contraste estratégico con Hyperliquid. Para entender la competencia entre ambos, podemos analizar tres dimensiones: indicadores clave, dirección estratégica y perfil de usuario.

1. Comparación de indicadores clave

Figura 5: Comparación de indicadores clave entre Aster y Hyperliquid

Según los datos, Hyperliquid sigue siendo el líder absoluto, superando a Aster por varios órdenes de magnitud en volumen y OI. Pero el punto destacado de Aster es que su TVL ya alcanza aproximadamente el 20% del de Hyperliquid, lo que demuestra una fuerte capacidad de atracción de capital.

Como una plataforma que apareció en 2025, poder posicionarse rápidamente entre los primeros demuestra que su modelo realmente tiene competitividad diferenciada.

2. Comparación de perfiles de usuario

Figura 6: Comparación de perfiles de usuario entre Aster y Hyperliquid

En otras palabras: Hyperliquid es más como el Binance on-chain; Aster es más como el “supermercado de derivados DeFi on-chain”, enfatizando la flexibilidad de activos y la eficiencia de capital.

3. Efecto de sustitución potencial

Una pregunta importante es: ¿Aster le quitará usuarios a Hyperliquid?

A corto plazo: los traders profesionales seguirán en Hyperliquid, ya que allí hay mayor liquidez y emparejamiento más rápido; pero los usuarios pequeños y medianos, especialmente los jugadores DeFi, pueden preferir Aster para “minar y tradear al mismo tiempo”.

A largo plazo: si Aster logra mejorar gradualmente la profundidad y el rendimiento, podría convertirse en la primera opción para los usuarios mainstream; si la eficiencia de capital se convierte en la narrativa dominante, la “ventaja de rendimiento” de Hyperliquid puede no ser suficiente para retener usuarios. Por lo tanto, llamar a Aster el “Hyperliquid killer” no es exagerado, ya que realmente podría tener un efecto de sustitución en ciertos grupos de usuarios.

IV. El efecto de respaldo de CZ

Si las ventajas del producto de Aster son la causa interna, el respaldo de CZ es la causa externa de su rápido ascenso.

Figuras 7 y 8: CZ retuiteando publicaciones de Aster

Como fundador de Binance, la influencia de CZ en el mundo cripto global es incomparable. Sus tuits, comentarios o incluso un simple “like” pueden provocar fluctuaciones en el precio de los tokens. En la opinión pública del sector, CZ también es visto como un “barómetro”.

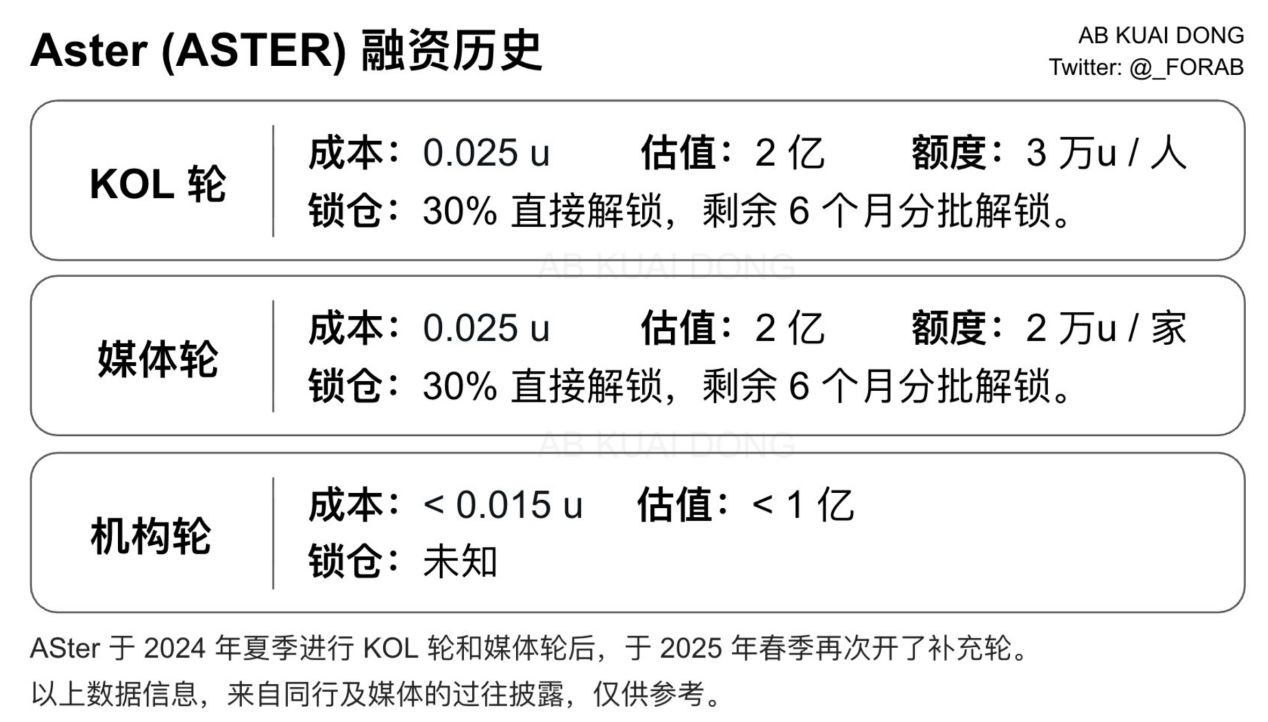

Figura 9: Historial de financiamiento de Aster (repost de X por @_FORAB)

Figura 10: Precio del token de Aster

Combinando el historial de financiamiento y el desempeño de mercado de Aster, YZi Labs (anteriormente Binance Labs) de CZ, como inversor principal e incubadora de Aster, probablemente participó en la financiación inicial de Aster. El token de Aster (ASTER), tras el evento de generación de tokens (TGE) el 17 de septiembre de 2025, ha mostrado un desempeño sobresaliente: el precio máximo alcanzó los 2.3 dólares, el precio actual es de 2.2 dólares, y si YZi Labs participó en la ronda institucional (cuyo costo fue < 0.015U), solo con el precio actual, el retorno de la inversión ya es de aproximadamente 146 veces.

Figura 11: Socios de la plataforma Aster

V. Perspectivas futuras

Entonces, ¿puede Aster convertirse realmente en el desafío definitivo para Hyperliquid?

El mercado de derivados descentralizados aún está en una fase de rápida expansión, lejos de un estado saturado de “un solo dominante”, y puede albergar la coexistencia de varias plataformas líderes. En este contexto, Aster se beneficia tanto de la fuerte demanda de “eficiencia de capital” en la industria —cuando la competencia por la liquidez se intensifica, los usuarios tienden a plataformas que pueden movilizar capital de manera eficiente— como del apoyo continuo de CZ en términos de opinión pública y recursos, ampliando su espacio de crecimiento.

Sin embargo, Aster también enfrenta desafíos reales: aún existe una brecha de varios órdenes de magnitud con Hyperliquid en volumen de trading, contratos abiertos (OI) y base de usuarios; como nueva plataforma, debe pasar la prueba del mercado en seguridad y estabilidad durante un ciclo más largo; y si puede transformar el crecimiento explosivo a corto plazo en un desarrollo sostenible a largo plazo es una cuestión clave para el equipo. En cuanto al futuro, existen varias posibilidades: tal vez Hyperliquid y Aster, gracias a su atractivo para diferentes grupos de usuarios, formen una “dualidad” diferenciada; si el modelo de eficiencia de capital de Aster es más popular, no se descarta que supere a Hyperliquid en volumen de trading; incluso podrían surgir nuevos competidores, conformando un sector de competencia multipolar.

Conclusión

En el mundo DeFi, no hay un rey eterno. Hyperliquid se ha consolidado con su rendimiento extremo, mientras que Aster ha irrumpido gracias a la eficiencia de capital y la estrategia multichain.

Con el respaldo de CZ, Aster ha recibido mayores expectativas y atención. Si realmente se convertirá en el “Hyperliquid killer” dependerá de si puede mantener un crecimiento acelerado durante el próximo año y consolidarse en seguridad y confianza del usuario.

Lo que es seguro es que Aster ya ha entrado bajo los reflectores del mercado. La próxima historia no solo le pertenecerá a él, sino que también decidirá el próximo capítulo de la pista de derivados descentralizados.