Análisis detallado de la actualización AAVE V4: reinventando los préstamos con modularidad, ¿podrá la vieja moneda tener una nueva oportunidad?

Esta actualización V4 podría permitirnos ver claramente su fuerte competitividad futura en el sector DeFi, así como la raíz del constante aumento en su volumen de negocios.

Título original: «Análisis detallado de la actualización AAVE V4: reinventando los préstamos con modularidad, ¿podrá el token veterano vivir una nueva primavera?»

Autor original: San, Deep Tide TechFlow

En la noche del día 25, el fundador de AAVE, Stani, anunció la inminente llegada de AAVE V4, lo que rápidamente atrajo una gran atención y discusión. Al mismo tiempo, la reciente controversia entre AAVE y WLFI sobre la propuesta de distribución del 7% de los tokens también ha generado mucho revuelo en el mercado.

Por un momento, toda la atención del mercado se centró en AAVE, este protocolo de préstamos veterano.

Aunque la disputa entre AAVE y WLFI aún no tiene una conclusión definitiva, detrás de este “espectáculo” parece revelarse otra realidad: “nuevos tokens van y vienen, pero AAVE permanece firme”.

Con la aparición de cada vez más nuevos tokens y el estímulo de la demanda fija de préstamos de tokens on-chain, AAVE sin duda cuenta con sólidos fundamentos y catalizadores.

Esta actualización a V4 podría permitirnos ver con mayor claridad su poderosa competitividad futura en el sector DeFi, así como la raíz de su creciente volumen de negocio.

De protocolo de préstamos a infraestructura DeFi

Al hablar de AAVE V4, primero debemos entender una cuestión clave: ¿por qué el mercado tiene expectativas sobre esta actualización?

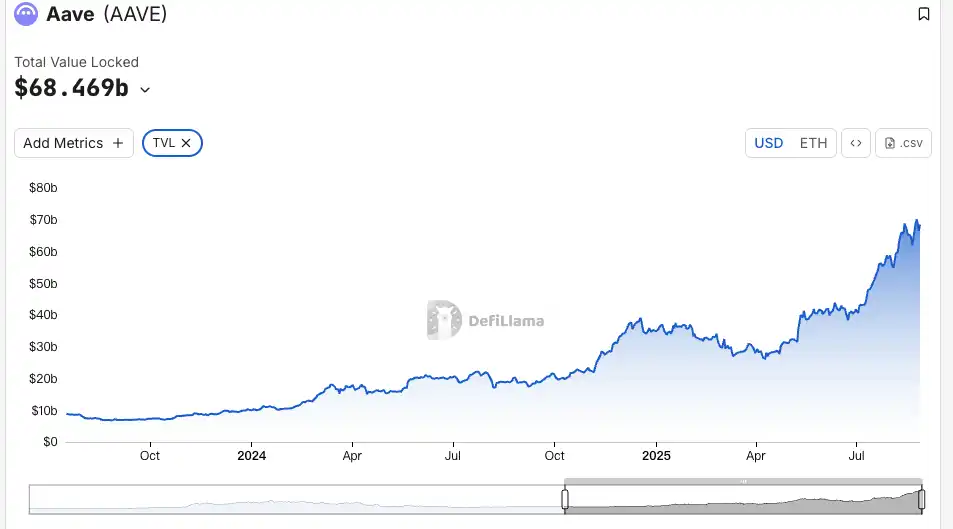

Desde ETHLend en 2017 hasta el gigante DeFi de hoy con 38.6 billions de dólares en TVL, cada actualización de AAVE, como protocolo veterano, ha sido una optimización que ha logrado influir en la liquidez y las dinámicas de los activos on-chain en distintos grados.

La historia de las versiones de AAVE es, en realidad, la historia de la evolución de los préstamos DeFi.

A principios de 2020, cuando se lanzó V1, el TVL total de DeFi no llegaba a 1 billions de dólares. AAVE reemplazó el modelo P2P por pools de liquidez, transformando los préstamos de “esperar emparejamiento” a “ejecución instantánea”. Este cambio ayudó a AAVE a ganar rápidamente cuota de mercado.

V2 se lanzó a finales de 2020, con innovaciones clave como los flash loans y la tokenización de deuda. Los flash loans impulsaron el ecosistema de arbitraje y liquidaciones, convirtiéndose en una fuente importante de ingresos para el protocolo. La tokenización de deuda permitió la transferencia de posiciones, allanando el camino para los agregadores de rendimiento. En 2022, V3 apostó por la interoperabilidad cross-chain, permitiendo que más activos on-chain ingresaran a AAVE y convirtiéndose en un conector de liquidez multichain.

Aún más importante, AAVE se ha convertido en un referente de precios. Los protocolos DeFi consultan la curva de oferta y demanda de AAVE al diseñar tasas de interés. Los nuevos proyectos también toman como referencia los parámetros de AAVE al elegir ratios de colateralización.

Sin embargo, a pesar de ser infraestructura, las limitaciones arquitectónicas de V3 son cada vez más evidentes.

El mayor problema es la fragmentación de la liquidez. Actualmente, AAVE tiene 6 billions de dólares en TVL en Ethereum, solo 440 millones en Arbitrum y aún menos en Base. Cada red es un reino independiente y los fondos no pueden fluir eficientemente. Esto no solo reduce la eficiencia del capital, sino que también limita el desarrollo de las cadenas más pequeñas.

El segundo problema es el cuello de botella en la innovación. Cualquier nueva función debe pasar por todo el proceso de gobernanza, desde la propuesta hasta la implementación, lo que suele llevar meses. En un entorno DeFi de iteración rápida, esta velocidad claramente no satisface la demanda del mercado.

El tercer problema es la incapacidad de satisfacer necesidades personalizadas. Los proyectos RWA requieren KYC, GameFi necesita colateralización con NFT y las instituciones requieren pools aislados. Pero la arquitectura unificada de V3 dificulta satisfacer estas demandas diferenciadas. O se admite todo, o nada; no hay punto intermedio.

Estos son los problemas centrales que V4 busca resolver: cómo transformar AAVE de un producto poderoso pero rígido en una plataforma flexible y abierta.

Actualización V4

Según la información pública, la mejora central de V4 es la introducción de la “Capa Unificada de Liquidez” (Unified Liquidity Layer), adoptando el modelo Hub-Spoke para cambiar el diseño técnico e incluso el modelo de negocio existente.

Fuente: @Eli5DeFi

Hub-Spoke: resolviendo el dilema del “quiero todo”

En términos simples, el Hub concentra toda la liquidez y los Spoke se encargan de los negocios específicos. Los usuarios siempre interactúan a través de un Spoke, y cada Spoke puede tener sus propias reglas y parámetros de riesgo.

¿Qué significa esto? Significa que AAVE ya no necesita una sola regla para todos, sino que puede permitir que diferentes Spoke atiendan distintas necesidades.

Por ejemplo, Frax Finance puede crear un Spoke dedicado que solo acepte frxETH y FRAX como colateral, con parámetros más agresivos; al mismo tiempo, un “Spoke institucional” podría aceptar solo BTC y ETH, exigir KYC, pero ofrecer tasas de interés más bajas.

Dos Spoke comparten la liquidez del mismo Hub, pero están aislados en cuanto a riesgos.

La genialidad de esta arquitectura radica en que resuelve el dilema del “quiero todo”: se logra profundidad de liquidez y aislamiento de riesgos; gestión unificada y personalización flexible. Antes, esto era contradictorio en AAVE, pero el modelo Hub-Spoke permite que coexistan.

Mecanismo dinámico de prima de riesgo

Además de la arquitectura Hub-Spoke, V4 introduce un mecanismo dinámico de prima de riesgo, revolucionando la forma en que se establecen las tasas de interés de los préstamos.

A diferencia del modelo de tasa unificada de V3, V4 ajusta dinámicamente las tasas según la calidad del colateral y la liquidez del mercado. Por ejemplo, activos altamente líquidos como WETH disfrutan de una tasa base, mientras que activos más volátiles como LINK pagan una prima adicional. Este mecanismo se ejecuta automáticamente mediante smart contracts, mejorando la seguridad del protocolo y haciendo que el costo de los préstamos sea más justo.

Cuentas inteligentes

La función de cuentas inteligentes de V4 hace que las operaciones de los usuarios sean más eficientes. Antes, los usuarios debían cambiar de wallet entre distintas redes o mercados y gestionar posiciones complejas, lo que consumía mucho tiempo y esfuerzo. Ahora, las cuentas inteligentes permiten gestionar activos y estrategias de préstamo multichain desde una sola wallet, reduciendo los pasos operativos.

Un usuario puede ajustar su colateral WETH en Ethereum y su préstamo en Aptos desde la misma interfaz, sin necesidad de transferencias manuales cross-chain. Esta experiencia simplificada facilita la participación tanto de pequeños usuarios como de traders profesionales en DeFi.

Cross-chain y RWA: expandiendo los límites de DeFi

V4 utiliza Chainlink CCIP para lograr interacciones cross-chain en segundos, soportando cadenas no EVM como Aptos, permitiendo que más activos se integren sin fricciones a AAVE. Por ejemplo, un usuario puede colateralizar activos en Polygon y pedir prestado en Arbitrum, todo en una sola transacción. Además, V4 integra activos del mundo real (RWA), como bonos tokenizados, abriendo nuevas vías para la entrada de capital institucional en DeFi. Esto no solo amplía la cobertura de activos de AAVE, sino que también hace que el mercado de préstamos sea más inclusivo.

Reacción del mercado

Aunque esta semana AAVE sufrió una fuerte caída junto con el mercado cripto en general, su rebote hoy fue claramente más fuerte que el de otros principales proyectos DeFi.

El token de AAVE registró un volumen de negociación de 18.72 millones de dólares en las 24 horas posteriores a la caída del mercado cripto esta semana, muy por encima de los 7.2 millones de Uni y los 3.65 millones de Ldo, reflejando la respuesta positiva de los inversores a la innovación del protocolo, y el aumento en la actividad de trading también fortaleció aún más la liquidez.

El TVL refleja de manera más directa el nivel de reconocimiento del mercado: en comparación con principios de agosto, el TVL de AAVE se disparó un 19% este mes, alcanzando un máximo histórico cercano a los 7 billions de dólares, ocupando actualmente el primer lugar en TVL en la red ETH. Este crecimiento supera ampliamente el promedio del mercado DeFi, y el aumento del TVL valida la efectividad de la estrategia de soporte multiactivo de AAVE V4, lo que podría indicar que el capital institucional ya está entrando silenciosamente.

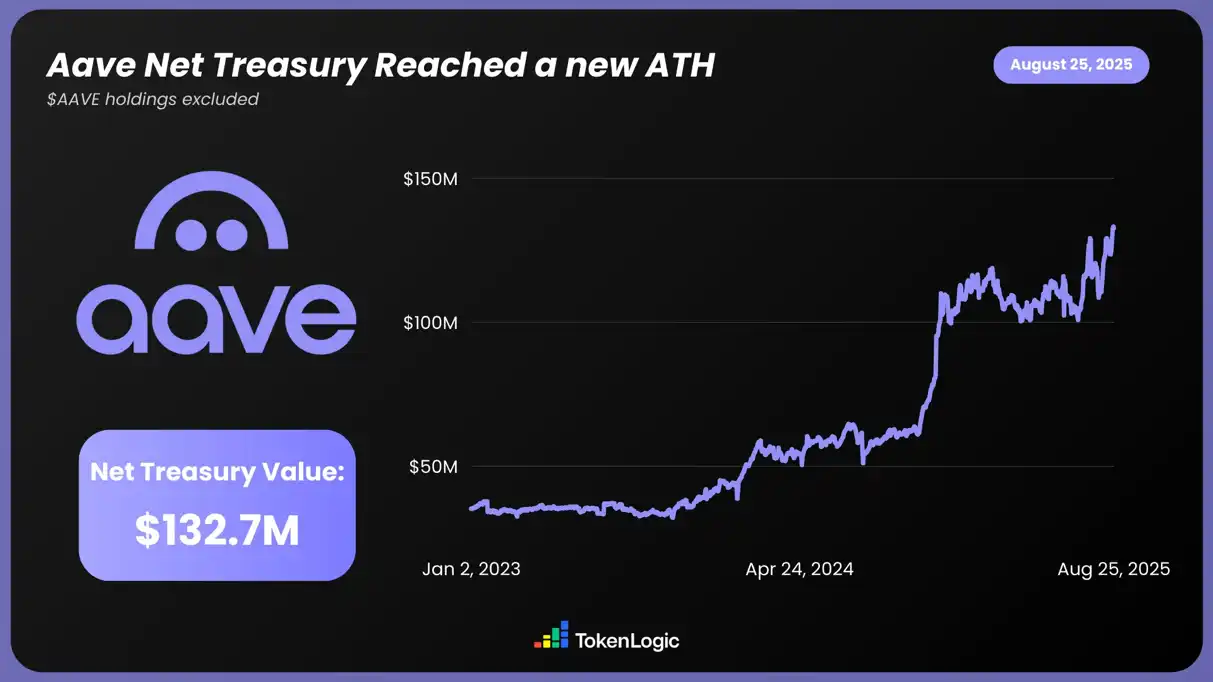

Según datos de TokenLogic, el patrimonio neto total de AAVE ha alcanzado un nuevo máximo de 132.7 millones de dólares (sin incluir las posiciones en tokens AAVE), creciendo aproximadamente un 130% en el último año.

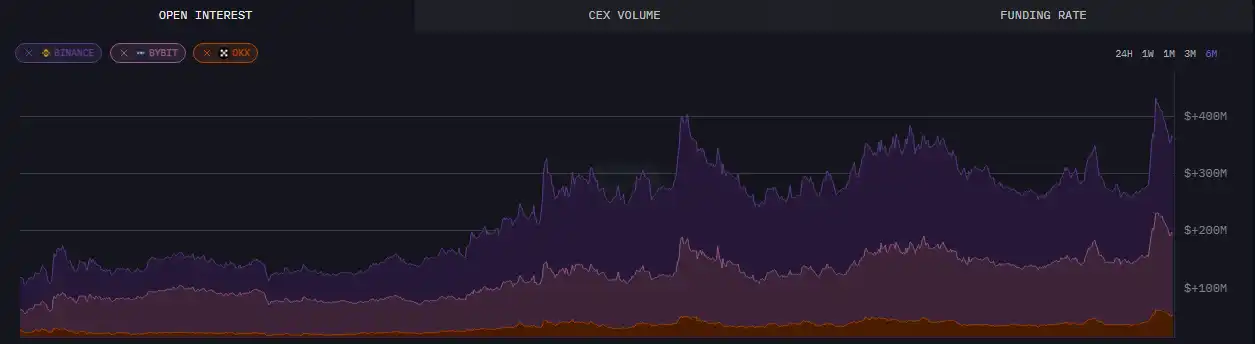

En cuanto a datos on-chain, hasta el 24 de agosto, los contratos abiertos en AAVE superaron los 430 millones de dólares, alcanzando un nuevo máximo en seis meses.

Además de los datos directos, esta actualización de AAVE también ha generado un amplio debate en la comunidad. La información previa publicada sobre V4 ha recibido mucho apoyo y reconocimiento, especialmente en cuanto a la eficiencia del capital y la composabilidad DeFi, mostrando al mercado más posibilidades y potencial.

Make DeFi great again

Según la información revelada hasta ahora, esta actualización de AAVE probablemente llevará al mercado DeFi a un nuevo nivel. La arquitectura modular, la expansión cross-chain y la integración de RWA no solo han encendido el entusiasmo del mercado, sino que también han impulsado el precio y el TVL al alza.

Su fundador, Stani, también parece tener plena confianza en el impacto de la actualización V4 en el sector DeFi.

Quizás en un futuro cercano, AAVE aproveche el “viento de cola” de la liquidez que trae el bull market cripto y despegue hacia posibilidades infinitas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Cuenta regresiva para la fuga de 8.8 billones de dólares, MSTR se está convirtiendo en el paria de los fondos indexados globales

El resultado final se anunciará el 15 de enero de 2026, y el mercado ya ha empezado a mostrar su preferencia.

Empoderamiento de avatares de IA: ¿Cómo TwinX crea interacción inmersiva y circulación de valor?

1. **Desafíos de la economía de creadores**: Las plataformas de contenido Web2 enfrentan problemas como algoritmos opacos, distribución injusta, modelos de reparto de ingresos poco claros y altos costos de migración de seguidores, lo que dificulta que los creadores controlen sus propios datos y ganancias. 2. **Integración de IA y Web3**: El avance de la tecnología de IA, especialmente la tecnología de Avatares con IA, junto con la exploración de la economía de creadores en Web3, ha proporcionado nuevas soluciones orientadas a romper el control de las plataformas centralizadas.

El CEO de Aster detalla la visión de la cadena Aster Privacy L1, transformando la experiencia de transacciones descentralizadas

Aster está a punto de lanzar su plan de cadena pública Layer 1 (L1) orientada a la privacidad, junto con una explicación detallada sobre la potenciación del token, la expansión al mercado global y la estrategia de liquidez.

Deconstruyendo DAT: más allá de mNAV, ¿cómo identificar el "holding real" de criptomonedas?

La única regla de oro para invertir en DAT es ignorar las burbujas de sobreprecio y apostar solo por aquellos que realmente incrementan de forma sostenida la cantidad de cripto por acción.