El mercado de predicciones apuesta por Waller mientras la sucesión del presidente de la Reserva Federal entra en un momento clave

Es una persona lo suficientemente mayor como para no tener que demostrar nada más; alguien con juicio propio, pero que sabe cómo expresarse dentro del sistema.

Título original: «El bolsillo de Wall Street y el mundo cripto: quizás él decida el futuro»

Autor original: David, Deep Tide TechFlow

Faltan 9 meses para que termine el mandato de Powell y el debate sobre quién será el próximo presidente de la Reserva Federal ya está al rojo vivo.

El presidente de la Reserva Federal probablemente sea el cargo económico más poderoso del mundo. Una sola palabra suya puede provocar fuertes oscilaciones en los mercados de capitales; una decisión puede influir en el flujo de billones de dólares. La tasa de tu hipoteca, los rendimientos bursátiles e incluso la volatilidad de los criptoactivos están estrechamente ligados a las decisiones de esta posición.

Entonces, ¿quién es el candidato más probable para el próximo mandato? El mercado poco a poco ha dado su propia respuesta.

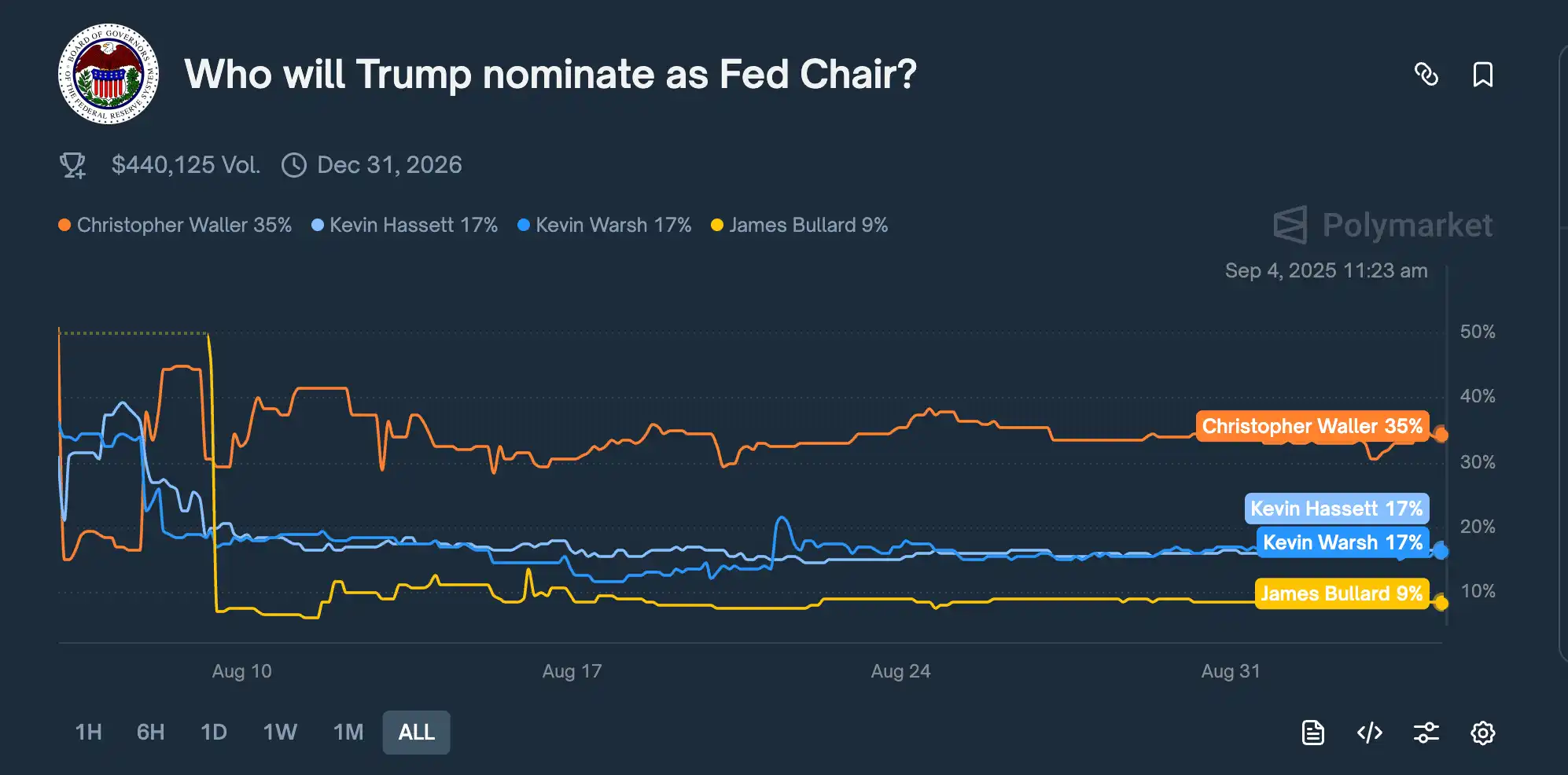

El 7 de agosto, en el mercado de predicciones Kalshi, la probabilidad de victoria de Christopher Waller, actual gobernador de la Reserva Federal, se disparó de un 16% el día anterior a más del 50%, superando por primera vez a todos sus rivales. Aunque las probabilidades fluctuaron después, Waller se mantuvo siempre a la cabeza.

Según los últimos datos, Polymarket muestra que Waller sigue liderando con un 35% de probabilidades, por encima de otros candidatos populares como Kevin Hassett y Kevin Warsh, ambos con un 17%.

¿Por qué de repente el mercado apuesta por este actual gobernador de la Fed de 65 años?

Un reciente informe de Bloomberg podría dar una pista: el equipo de asesores de Trump considera que Waller “está dispuesto a formular políticas basadas en previsiones y no solo en datos actuales”, y que “tiene un profundo conocimiento del sistema de la Reserva Federal”.

Aún más importante, Waller fue nominado por Trump en 2020 para ingresar a la Reserva Federal. Y en la reunión del FOMC del 30 de julio, Waller hizo algo especialmente llamativo:

Junto a la gobernadora Michelle Bowman, votó en contra, considerando que la Fed debía bajar la tasa de interés en 25 puntos básicos. Es la primera vez desde 1993 que dos gobernadores votan simultáneamente en contra de mantener las tasas sin cambios.

Trump necesita ahora a alguien que pueda impulsar recortes de tasas sin ser percibido por el mercado como un títere de la Casa Blanca; desde esa perspectiva, Waller parece encajar perfectamente.

Olfato político, elige el momento para tomar posición

Para entender a Waller, hay que empezar por ese voto en contra.

Primero, un poco de contexto: el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se reúne 8 veces al año para decidir la tasa de interés de referencia de EE.UU. Esta tasa es la válvula principal de la economía estadounidense, determina el costo de los préstamos entre bancos y, en consecuencia, afecta todas las tasas de crédito.

Los participantes deben votar colectivamente sobre los cambios en la tasa. Durante décadas, estas votaciones han sido casi siempre unánimes. En la cultura de la Fed, votar públicamente en contra se considera un desafío a la autoridad del presidente.

La reunión del FOMC del 30 de julio de 2025 fue especialmente sensible.

La Fed ya había mantenido la tasa entre 4.25% y 4.5% durante cinco reuniones consecutivas. Al mismo tiempo, Trump atacaba a Powell día tras día en Truth Social, llamándolo “demasiado lento” y “estúpido”, exigiendo recortes inmediatos para estimular la economía.

Dos semanas antes de esa reunión, el 17 de julio, Waller dio un discurso en la Asociación de Operadores del Mercado Monetario de la Universidad de Nueva York, con palabras muy directas:

“Siempre les digo a mis colegas recién llegados que un discurso no es una novela de misterio —decile directamente al público quién es el culpable, o sea, deciles el punto clave”.

El punto clave de ese discurso, por supuesto, era que él creía que el FOMC debía bajar la tasa en 25 puntos básicos; y el “culpable” era la propia Fed.

Expresarse públicamente generalmente no es lo que se espera de un funcionario del banco central. Pero quizás Waller eligió cuidadosamente el momento para jugar políticamente.

Al expresar su opinión con anticipación, logró que su voto en contra en la reunión formal del FOMC dos semanas después pareciera una decisión profesional basada en un análisis de largo plazo, y no una reacción a presiones políticas.

El 30 de julio, cuando Waller y Bowman votaron en contra de mantener la tasa sin cambios, fue efectivamente la primera vez desde 1993 que dos gobernadores lo hacían al mismo tiempo, lo que naturalmente atrajo la atención.

El mercado interpretó la señal como la aparición de voces racionales y diferentes dentro de la Fed; pero desde la perspectiva de Trump y su equipo, esto se ve más como una toma de posición y alineamiento de Waller.

Aún más hábil, Waller también expresó su opinión sobre la política arancelaria actual: “Los aranceles son un aumento único en el nivel de precios, no causan inflación sostenida”. Esta frase se convirtió en su argumento más citado por los medios.

En otras palabras, el subtexto es:

Los aranceles de Trump efectivamente suben los precios, pero solo temporalmente. Así que no hay razón para no bajar las tasas por culpa de los aranceles. Claramente, Waller no criticó la política arancelaria de Trump y, al mismo tiempo, proporcionó una base económica para recortar tasas.

Usó una teoría económica para resolver un problema político; eligió el momento adecuado para expresar una postura de recorte de tasas alineada con la del presidente.

Apuesta contra el exsecretario del Tesoro, predice un aterrizaje suave

Si el voto en contra mostró el olfato político de Waller, predecir correctamente el rumbo de la economía demostró su alto nivel profesional.

Primero, el contexto.

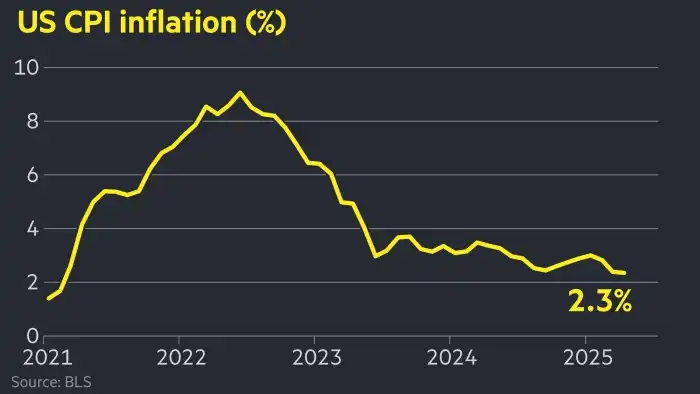

En junio de 2022, la inflación en EE.UU. llegó al 9.1%, el nivel más alto en 40 años. ¿Qué significa esto?

Si depositaste 10.000 dólares a principios de año, a fin de año tu poder de compra sería de solo 9.000 dólares. El precio de la nafta se duplicó, los huevos subieron de 2 a 5 dólares.

La Fed enfrentaba una decisión difícil. Para bajar la inflación, debía subir las tasas. Pero subirlas encarece los préstamos, las empresas dejan de expandirse, los consumidores dejan de comprar casas y autos, la economía se enfría y la inflación baja.

El problema es que, si la “medicina” es demasiado fuerte, puede causar problemas. Históricamente, cada vez que la Fed subió mucho las tasas, provocó una recesión.

En ese momento, estalló un debate público poco común entre economistas.

De un lado, tres pesos pesados: el exsecretario del Tesoro bajo Clinton, Summers; el ex economista jefe del FMI, Blanchard; y el economista de Harvard, Domash.

En julio, publicaron un estudio afirmando que la Fed no podría controlar la inflación sin provocar un “doloroso” aumento del desempleo. Para bajar la inflación, el desempleo necesariamente debe subir. Es una ley económica, como una ley física.

El cálculo del equipo de Summers era que, para bajar la inflación del 9% al 2%, la tasa de desempleo debía subir al menos al 6%. Eso significaba millones de desempleados.

Pero Waller no estuvo de acuerdo.

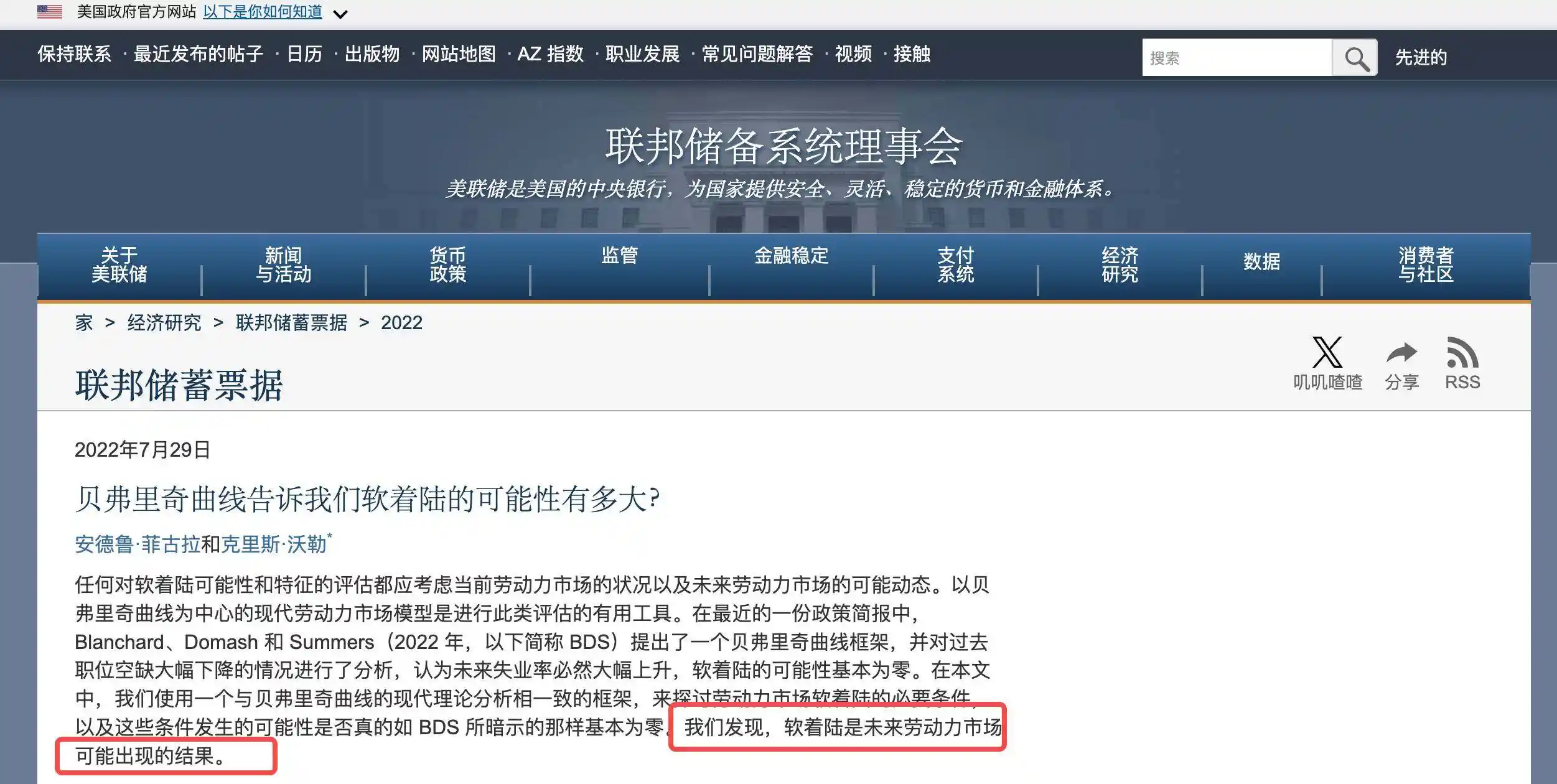

El 29 de julio, junto al economista de la Fed Andrew Figura, publicó el artículo “¿Qué nos dice la curva de Beveridge sobre la probabilidad de un aterrizaje suave?”, desafiando directamente la conclusión del equipo de Summers.

La idea principal de Waller era que esta vez era diferente, porque la pandemia había distorsionado el mercado laboral como nunca antes.

Mucha gente se jubiló anticipadamente, otros no querían trabajar por la pandemia. Esto llevó a un número inusualmente alto de vacantes; no porque la economía estuviera tan caliente, sino porque había menos gente dispuesta a trabajar.

La conclusión del artículo era: el aterrizaje suave es “un resultado razonable”, EE.UU. podía volver a la inflación normal con solo un leve aumento del desempleo.

El 1 de agosto, Summers y Blanchard respondieron rápidamente, diciendo que el artículo de Waller “incluía conclusiones engañosas, errores y datos incorrectos”.

Los funcionarios de bancos centrales suelen ser cautelosos en su lenguaje, y los académicos también suelen ser corteses. Pero esta vez, ambos bandos hablaron fuerte, como si defendieran la validez de sus teorías económicas.

El mercado, por supuesto, se puso del lado de Summers. Después de todo, fue secretario del Tesoro y Blanchard fue economista jefe del FMI. Waller, en comparación, era solo un gobernador de la Fed.

Los siguientes 18 meses fueron una prueba pública y una apuesta.

A fines de 2022, los precios de los bienes comenzaron a bajar. A principios de 2023, se alivió la presión sobre las cadenas de suministro. La Fed efectivamente subió las tasas de casi 0% a 5.5%.

Todos esperaban una ola de desempleo, pero el resultado fue sorprendente.

Para fines de 2024, la inflación cayó por debajo del 3% y el desempleo solo llegó al 3.9%. No hubo recesión ni despidos masivos.

En septiembre de 2024, Waller y Figura actualizaron su artículo, incluso agregando una “s” al título —de “aterrizaje suave” a “aterrizajes suaves” (Soft Landings)—, sugiriendo que no fue casualidad, sino algo repetible.

Waller ganó esa apuesta.

El duelo académico también demostró que Waller tiene la capacidad de desafiar a la autoridad y hacer juicios independientes; para el equipo de Trump, esto es aún más valioso. Ven en él a alguien que se anima a desafiar la corriente principal y cree en la resiliencia de la economía estadounidense.

Académico del Midwest, se aventura en Washington

Waller, a diferencia de la mayoría de los que trabajan en la Fed, tiene una trayectoria profesional única.

Nació en 1959 en Nebraska City, Nebraska, un pueblo de solo 7.000 habitantes. Pasó su infancia en Dakota del Sur y Minnesota, todos estados agrícolas del Midwest, lejos de los centros financieros de la costa este.

Los puestos en la Junta de la Fed suelen estar ocupados por personas de cierto perfil: graduados de universidades Ivy League, con experiencia en Wall Street o en el gobierno en Washington. Suelen hablar el mismo idioma y compartir una visión del mundo similar.

Waller claramente no es de ese tipo.

Comenzó en Bemidji State University, donde obtuvo su licenciatura en economía; probablemente nunca hayas oído hablar de este lugar en el norte de Minnesota, donde en invierno la temperatura puede llegar a -30 grados.

Quizás este entorno le permitió ver la verdadera América y entender a la gente común que vive en pueblos pequeños, compra casas y autos a crédito y se preocupa por el trabajo y los precios.

En 1985, Waller obtuvo su doctorado en economía en Washington State University y comenzó una larga carrera académica.

Primero en la Universidad de Indiana, luego en la de Kentucky y finalmente en Notre Dame; durante 24 años se dedicó a la docencia y la investigación. Su campo era la teoría monetaria, una de las ramas más abstractas de la economía.

Obviamente, este tipo de investigación no te lleva a la televisión ni te convierte en una estrella mediática, pero puede ser útil en momentos clave. En 1996, Waller coescribió un artículo titulado “Independencia del banco central, comportamiento económico y mandato óptimo”.

Ese artículo abordaba una pregunta práctica y relevante: ¿cuánto debe durar el mandato de un presidente de banco central?

La conclusión principal era: si el mandato es demasiado corto (por ejemplo, 2 años), el presidente cederá a la presión política porque querrá ser reelegido. Si es demasiado largo (por ejemplo, 14 años), puede perder contacto con la realidad y volverse inflexible.

Veinticinco años después, esa teoría se convirtió en una guía práctica.

En 2020, cuando Trump criticaba públicamente a la Fed y exigía recortes de tasas, Waller, recién ingresado a la Fed, tuvo que elegir: ¿obedecer completamente o enfrentarse totalmente?

Eligió un tercer camino: apoyar recortes de tasas en ciertos momentos, como en la votación de julio de 2025; pero siempre con razones profesionales, no porque el presidente lo ordenara.

Esa sutil capacidad de equilibrio, ni completamente independiente hasta ignorar la realidad política ni tan dependiente como para perder el juicio profesional, es exactamente lo que estudió hace más de 20 años.

En otras palabras, Waller se mueve en la Fed no por instinto, sino con una teoría de equilibrio validada académicamente.

Antes de llegar a la Fed, Waller también se entrenó en el “campo de batalla”.

La Fed no es una sola institución, sino que está compuesta por la Junta en Washington y 12 bancos regionales. Cada uno tiene su propio departamento de investigación y enfoque de política.

En 2009, a los 50 años, Waller dejó la academia y se unió a la Fed de St. Louis como director de investigación, donde estuvo 11 años. Dirigía un departamento de más de 100 personas, analizando datos económicos, redactando informes de política y preparando reuniones del FOMC.

Lo que realmente cambió su carrera fue ser nominado por Trump en 2019 para la Junta de la Fed.

La nominación fue polémica. Su confirmación tampoco fue fácil: los senadores demócratas dudaban de su independencia por ser nominado por Trump; los republicanos temían que fuera demasiado académico y poco “leal”.

El 3 de diciembre de 2020, el Senado aprobó su nombramiento por un estrecho margen de 48 a 47, una de las votaciones más reñidas de los últimos años. Waller llegó a la cúpula de la Fed a los 61 años, mayor que la mayoría de los gobernadores. Pero eso se convirtió en una ventaja.

La mayoría de los gobernadores de la Fed siguen un camino predecible: universidad de élite → Wall Street/gobierno → Fed. Llegan al centro de poder en sus 40, con tiempo para hacer contactos y aprender las reglas del juego.

Waller es diferente. Pasó 24 años en la academia, 11 en la Fed regional y recién a los 61 llegó a Washington.

En comparación con otros gobernadores, Waller no tiene muchas ataduras, no le debe favores a Wall Street; y al haber estado en la Fed de St. Louis, sabe que la Fed no es monolítica: las voces diferentes no solo se toleran, a veces se alientan.

Cuando el equipo de Trump evalúa quién puede reemplazar a Powell, probablemente vean justo esas cualidades:

Alguien lo suficientemente mayor como para no tener que probar nada; alguien con juicio independiente, pero que sabe cómo expresarse dentro del sistema.

¿Bueno para las criptomonedas?

Si Waller realmente se convierte en presidente de la Fed, ¿qué beneficios traería?

La primera reacción del mercado es que Waller bajaría las tasas. Después de todo, en julio votó a favor de recortarlas. Trump también ha pedido tasas más bajas.

Pero si miramos su historial, la situación es más compleja.

En 2019, cuando la economía era fuerte, Waller apoyó recortes de tasas. En 2022, cuando la inflación se disparó, apoyó subidas agresivas. En 2025, volvió a apoyar recortes...

Su principio parece claro: aflojar cuando corresponde, endurecer cuando es necesario. Si llega a presidente, la política de tasas podría ser más “flexible”, no necesariamente siguiendo mecánicamente las reglas de Trump, sino ajustándose rápidamente a la situación económica.

Pero la verdadera diferencia de Waller quizás no esté en la política monetaria tradicional, sino en cómo ve las criptomonedas y las stablecoins.

El 20 de agosto, cuando le preguntaron cómo debería responder la Fed a la innovación financiera, Waller dijo que “no hay ninguna razón para preocuparse por la innovación en activos digitales”; este febrero, en una conferencia sobre stablecoins en California, afirmó que las stablecoins son “activos digitales diseñados para mantener un valor estable respecto a la moneda nacional”.

Atención: él enfatiza la relación con la moneda nacional, no algo independiente del sistema monetario. Esta diferencia de visión podría traer un cambio fundamental en la política.

Actualmente, la actitud de EE.UU. hacia los activos digitales es defensiva: preocupa el lavado de dinero, la estabilidad financiera y la protección del inversor; el foco regulatorio es “controlar riesgos”.

Waller se opone claramente a una moneda digital de banco central, argumentando que “no está claro qué falla de mercado resolvería en el sistema de pagos de EE.UU.”, pero apoya otra vía: dejar que las stablecoins privadas innoven y asuman la función del dólar digital.

Pero todo esto depende de que Waller pueda soportar la presión.

No ha pasado por una verdadera crisis financiera. En 2008, cuando quebró Lehman, él estaba dando clases. En 2022, cuando quebró FTX, recién había ingresado a la Fed y no era un decisor clave.

Pasar de gobernador a presidente no es solo un cambio de cargo. Un gobernador puede expresar opiniones personales; cada palabra del presidente puede sacudir el mercado.

Cuando la estabilidad de todo el sistema financiero depende de vos, “innovar” y “explorar” pueden volverse lujos. Si las criptomonedas serán realmente beneficiadas, aún es una incógnita.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Qué sigue para el principal fork de Zcash en esta ronda de imitación?

Batalla de posiciones largas vs cortas en ZEC.

Caída global del mercado: ¿Qué fue lo que pasó exactamente?

Black Friday: Bitcoin lidera la caída en un desplome general del mercado, con activos de riesgo cayendo en todos los sectores.

El fundador de Solana cuenta en primera persona ocho años de historia detrás de escena: cómo se recuperó después de una caída del 97%

Lo que no lo mata lo hace una leyenda: cómo Solana resurgió de las cenizas de FTX e intenta tomar el control de las finanzas globales.

¿Cuál será el próximo movimiento de la altcoin más fuerte de esta ronda, ZEC?

Gran debate entre opiniones alcistas y bajistas sobre ZEC.