Interpretación macroeconómica: la “conducción en la niebla” de Powell y los “Juegos del Hambre” financieros

El nuevo régimen político presenta tres características: visibilidad limitada, confianza frágil y distorsiones impulsadas por la liquidez.

Título original: "Conduciendo en la niebla" y los Juegos del Hambre financieros

Autor original: arndxt, analista cripto

Traducción original: Dingdang, Odaily

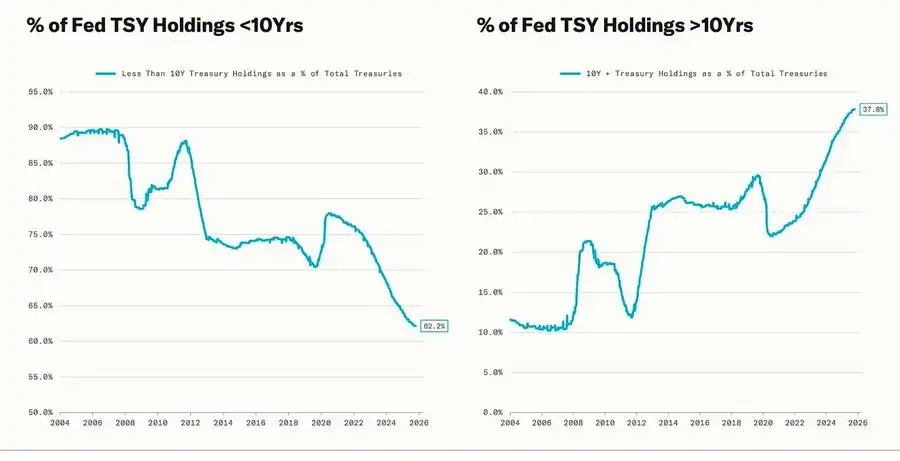

Las fuertes correcciones coinciden con los ciclos de flexibilización cuantitativa (QE), cuando la Reserva Federal extiende intencionalmente el vencimiento de sus activos para reducir los rendimientos a largo plazo (esta operación se conoce como "Operation Twist", así como QE2/QE3).

La metáfora de Powell de "conducir en la niebla" ya no se limita a la Reserva Federal, sino que se ha convertido en un reflejo de la economía global actual. Tanto los responsables de políticas, como las empresas e inversores, avanzan a tientas en un entorno sin visibilidad clara, dependiendo únicamente de reflejos de liquidez y mecanismos de incentivos a corto plazo.

El nuevo régimen de políticas presenta tres características: visibilidad limitada, confianza frágil y distorsiones impulsadas por la liquidez.

El "recorte de tasas hawkish" de la Reserva Federal

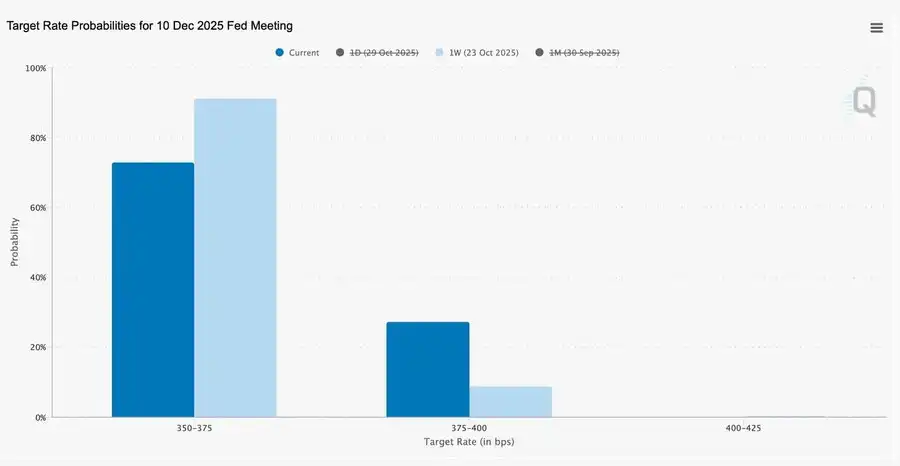

Este recorte de tasas de 25 puntos básicos, orientado a la "gestión de riesgos", bajó el rango de tasas al 3,75%–4,00%. Más que una flexibilización, es una "preservación de opciones".

Debido a la existencia de dos opiniones diametralmente opuestas, Powell envió una señal clara al mercado: "Reducir la velocidad: la visibilidad ha desaparecido".

Debido al período de vacío de datos provocado por el cierre del gobierno, la Reserva Federal está prácticamente "conduciendo a ciegas". La insinuación de Powell a los traders fue muy clara: no hay certeza sobre si se anunciarán tasas en diciembre. Las expectativas de recorte de tasas cayeron rápidamente, la curva de tasas a corto plazo se aplanó y el mercado está asimilando la transición de un enfoque "impulsado por datos" a uno de "ausencia de datos" con cautela.

2025: Los "Juegos del Hambre" de la liquidez

Las intervenciones repetidas de los bancos centrales han institucionalizado el comportamiento especulativo. Hoy en día, lo que determina el rendimiento de los activos no es la productividad, sino la propia liquidez, una estructura que infla las valoraciones mientras el crédito a la economía real se debilita.

La discusión se amplía hacia una visión lúcida del sistema financiero actual: concentración pasiva, reflexividad algorítmica, fiebre de opciones minoristas—

· Los fondos pasivos y las estrategias cuantitativas dominan la liquidez; la volatilidad la determina la posición, no los fundamentales.

· Las compras de opciones call por parte de minoristas y los "Gamma squeeze" generan un impulso de precios sintético en el sector "Meme", mientras que el capital institucional se aglutina en las acciones líderes de un mercado cada vez más estrecho.

· Los presentadores llaman a este fenómeno "los Juegos del Hambre financieros": un sistema moldeado por desigualdades estructurales y políticas autorreflexivas que empuja a los pequeños inversores hacia un supervivencialismo especulativo.

Perspectivas para 2026: Auge y preocupaciones del gasto de capital

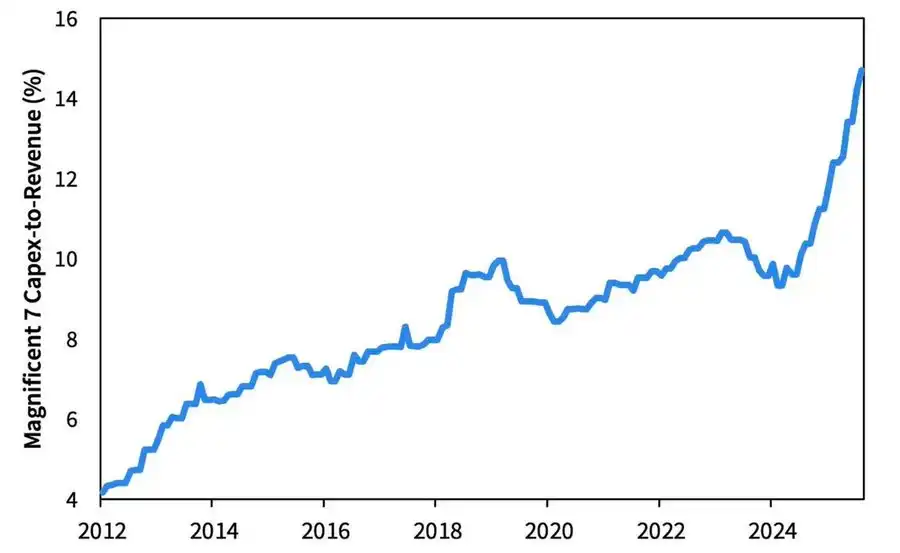

La ola de inversiones en IA está impulsando a las "big tech" hacia una etapa industrializada poscíclica: actualmente impulsada por la liquidez, pero enfrentando riesgos de sensibilidad al apalancamiento en el futuro.

Las ganancias empresariales siguen siendo sólidas, pero la lógica subyacente está cambiando: las antiguas "máquinas de efectivo de activos ligeros" se están transformando en jugadores de infraestructura de capital intensivo.

· La expansión de la IA y los centros de datos, inicialmente financiada por flujos de caja, ahora se apoya en deuda récord—por ejemplo, los 25 mil millones de dólares en bonos de Meta, sobresuscritos.

· Este cambio implica presión sobre los márgenes, aumento de la depreciación y mayor riesgo de refinanciación, sentando las bases para un giro en el próximo ciclo crediticio.

Comentario estructural: confianza, distribución y ciclos de políticas

Desde el tono cauteloso de Powell hasta la reflexión final, una línea clara atraviesa todo el análisis: centralización del poder y pérdida de confianza.

Cada rescate de políticas refuerza a los mayores participantes del mercado, concentrando aún más la riqueza y debilitando la integridad del mercado. Las operaciones coordinadas entre la Reserva Federal y el Tesoro—del ajuste cuantitativo (QT) a la compra de bonos a corto plazo (Bills)—agravan esta tendencia: la liquidez abunda en la cima de la pirámide, mientras que los hogares comunes se ahogan bajo salarios estancados y deudas crecientes.

Hoy, el riesgo macroeconómico central ya no es la inflación, sino la fatiga institucional. El mercado sigue boyante en la superficie, pero la confianza en la "equidad y transparencia" se está erosionando—y esa es la verdadera fragilidad sistémica de la década de 2020.

Informe macro semanal | Actualización del 2 de noviembre de 2025

Este número cubre los siguientes temas:

· Eventos macroeconómicos de la semana

· Indicadores de popularidad de Bitcoin

· Panorama de mercado

· Indicadores económicos clave

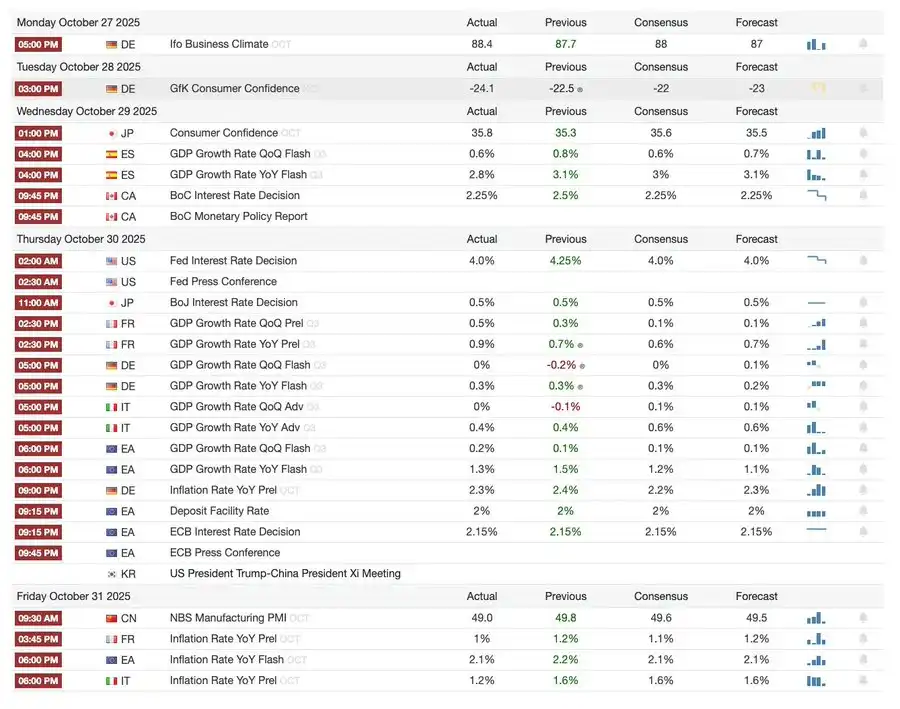

Eventos macroeconómicos de la semana

Semana pasada

Próxima semana

Indicadores de popularidad de Bitcoin

Eventos de mercado y movimientos institucionales

· Mt. Gox extendió el plazo de reembolso hasta 2026, con aproximadamente 4 mil millones de dólares en Bitcoin aún congelados.

· El ETF de Bitwise Solana alcanzó 338.9 millones de dólares en activos bajo gestión en su primera semana, un récord, incluso cuando la SEC sigue en punto muerto regulatorio.

· ConsenSys planea una IPO en 2026, con JPMorgan y Goldman Sachs como suscriptores, apuntando a una valoración de 7 mil millones de dólares.

· Trump Media Group lanzó Truth Predict, el primer mercado de predicción colaborativo entre una red social y Crypto.com.

Actualizaciones en infraestructura financiera y de pagos

· Mastercard adquirió la startup de infraestructura cripto Zerohash por hasta 2 mil millones de dólares.

· Western Union planea lanzar la stablecoin USDPT en Solana en 2026 y registró la marca WUUSD.

· Citibank y Coinbase lanzaron una red de pagos con stablecoins 24/7 para instituciones.

· Circle lanzó la testnet pública de Arc, atrayendo a más de 100 instituciones, incluidas BlackRock y Visa.

Expansión de ecosistemas y plataformas

· MetaMask lanzó cuentas multichain, compatibles con EVM, Solana y próximamente Bitcoin.

Noticias globales y regionales

· Kirguistán lanzó una stablecoin respaldada por BNB; además, Trump indultó a CZ, allanando el camino para el regreso de Binance al mercado estadounidense.

· El ETF spot de SOL en EE. UU. (sin capital semilla) recibió 199.2 millones de dólares en flujos.

· Japón lanzó la stablecoin JPYC totalmente regulada, con el objetivo de alcanzar una emisión de 65–70 mil millones de dólares para 2028.

· Ant Group registró la marca "ANTCOIN", regresando discretamente a la competencia de stablecoins en Hong Kong.

· Interrupciones en AWS y Microsoft Cloud causaron caos en el mercado, con versiones contradictorias de ambas partes.

· JPMorgan completó la primera tokenización de un fondo de private equity en blockchain Kinexys, impulsando la adopción institucional.

· Tether se convirtió en uno de los mayores tenedores de bonos del Tesoro de EE. UU., con 135 mil millones de dólares en cartera y un rendimiento anualizado superior a 10 mil millones de dólares.

· Metaplanet inició un programa de recompra de acciones para contrarrestar la caída del valor neto de los activos.

· El interés por activos de privacidad aumentó: el precio de ZEC superó el máximo de 2021, aunque el rendimiento semanal fue inferior al de DASH.

· Sharplink desplegó 200 millones de dólares en ETH en Linea para obtener rendimientos DeFi.

· Con las apuestas deportivas en auge, Polymarket planea lanzar oficialmente su producto en EE. UU. a finales de noviembre.

· Securitize anunció que saldrá a bolsa mediante una fusión SPAC de 1.25 mil millones de dólares.

· Visa añadió soporte de pagos para cuatro nuevas stablecoins y cuatro blockchains.

· 21Shares presentó una solicitud para el ETF Hyperliquid; más fondos cripto están entrando al mercado.

· KRWQ se convirtió en la primera stablecoin de won coreano emitida en la red Base.

Panorama de mercado

La economía global está pasando del riesgo inflacionario al riesgo de confianza—la estabilidad futura dependerá de la claridad de las políticas, no de la liquidez.

La política monetaria global está entrando en una fase de visibilidad limitada. En EE. UU., el FOMC recortó las tasas en 25 puntos básicos a 3,75%–4,00%, exponiendo crecientes divisiones internas. Powell insinuó que una mayor flexibilización no está garantizada. El cierre gubernamental persistente impide a los responsables de políticas acceder a datos clave, aumentando el riesgo de errores. La confianza del consumidor se debilita y el sector inmobiliario se ralentiza, lo que significa que el sentimiento del mercado, más que los estímulos, está determinando el rumbo del "aterrizaje suave" de la economía.

Entre los países del G10: el Banco de Canadá realizó su último recorte de tasas, el BCE mantuvo la tasa en 2,00% y el Banco de Japón pausó con cautela. El desafío común es cómo frenar el crecimiento económico en un contexto de inflación persistente en servicios. Mientras tanto, el PMI de China volvió a territorio de contracción, mostrando una recuperación débil, baja demanda privada y señales de fatiga política.

Sumado al riesgo político, el cierre del gobierno de EE. UU. amenaza el funcionamiento normal de los programas sociales y podría retrasar la publicación de datos clave, debilitando la confianza en la gestión fiscal. El mercado de bonos ya está asimilando expectativas de menores rendimientos y desaceleración económica, pero el verdadero riesgo es el colapso de los mecanismos de retroalimentación institucional: retrasos en los datos, indecisión política y caída de la confianza pública se entrelazan, preparando el terreno para una crisis.

Indicadores económicos clave

Inflación en EE. UU.: repunte moderado, trayectoria más clara

El repunte inflacionario es impulsado principalmente por la oferta, no por la demanda. Las presiones centrales siguen controladas y el impulso laboral se debilita, dando margen a la Reserva Federal para seguir recortando tasas sin provocar un rebote inflacionario.

· La inflación de septiembre fue del 3,0% interanual y 0,3% mensual, la más rápida desde enero, pero aún por debajo de lo esperado, reforzando la narrativa de "aterrizaje suave".

· El IPC subyacente, excluyendo alimentos y energía, fue del 3,0% interanual y 0,2% mensual, mostrando una base de precios estable.

· Los precios de los alimentos subieron un 2,7%, con la carne aumentando un 8,5% debido a la escasez de mano de obra agrícola por restricciones migratorias.

· Los costos de servicios públicos aumentaron significativamente: electricidad +5,1%, gas natural +11,7%, impulsados principalmente por el consumo energético de los centros de datos de IA—un nuevo motor inflacionario.

· La inflación en servicios cayó al 3,6%, el nivel más bajo desde 2021, lo que indica que el enfriamiento del mercado laboral está aliviando la presión salarial.

· Reacción positiva del mercado: suben las acciones, los futuros de tasas refuerzan las expectativas de recorte y los rendimientos de los bonos se mantienen estables.

Demografía de EE. UU.: punto de inflexión crítico

La migración neta negativa plantea desafíos para el crecimiento económico, la oferta laboral y la capacidad de innovación.

EE. UU. podría enfrentar su primera disminución poblacional en un siglo. Aunque los nacimientos aún superan las muertes, la migración neta negativa compensa el incremento de 3 millones de personas en 2024. El país enfrenta una reversión demográfica, no por baja natalidad, sino por una fuerte caída migratoria provocada por políticas. Los efectos a corto plazo incluyen escasez de mano de obra y aumento salarial; los riesgos a largo plazo se centran en la presión fiscal y la desaceleración de la innovación. A menos que se revierta esta tendencia, EE. UU. podría repetir el envejecimiento japonés: crecimiento lento, costos en alza y desafíos estructurales de productividad.

Según AEI, la migración neta en 2025 será de –525.000 personas, el primer valor negativo en la historia moderna.

· Pew Research Center muestra que la población nacida en el extranjero cayó en 1,5 millones en la primera mitad de 2025, principalmente por deportaciones y salidas voluntarias.

· El crecimiento de la fuerza laboral se estanca; sectores como agricultura, construcción y salud enfrentan escasez y presión salarial.

· El 28% de los jóvenes estadounidenses son inmigrantes o hijos de inmigrantes; si la migración cae a cero, la población menor de 18 años podría disminuir un 14% para 2035, agravando la carga de pensiones y salud.

· El 27% de los médicos y el 22% de los asistentes de enfermería son inmigrantes; si la oferta cae, la automatización y robotización en salud podrían acelerarse.

· Riesgo para la innovación: los inmigrantes contribuyeron con el 38% de los premios Nobel y cerca del 50% de las startups unicornio; si la tendencia se revierte, el motor innovador de EE. UU. se verá afectado.

Rebote de las exportaciones japonesas: recuperación bajo la sombra de los aranceles

A pesar de los aranceles estadounidenses, las exportaciones japonesas repuntaron. En septiembre, crecieron un 4,2% interanual, el primer crecimiento positivo desde abril, impulsadas principalmente por la recuperación de la demanda en Asia y Europa.

Tras meses de contracción, las exportaciones japonesas volvieron a crecer, con un aumento interanual del 4,2% en septiembre, el mayor desde marzo. Este repunte destaca que, a pesar de las nuevas fricciones comerciales con EE. UU., la demanda regional sigue fuerte y las cadenas de suministro se han ajustado.

El desempeño comercial japonés muestra que, aunque EE. UU. impuso aranceles a los autos (su principal rubro exportador), la demanda externa de Asia y Europa se ha estabilizado. El repunte de las importaciones indica una recuperación moderada de la demanda interna, impulsada por la depreciación del yen y el ciclo de reposición de inventarios.

Perspectivas:

· Se espera una recuperación gradual de las exportaciones gracias a la normalización de las cadenas de suministro asiáticas y los precios de la energía.

· El proteccionismo estadounidense persistente seguirá siendo el principal obstáculo para el impulso exportador en 2026.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Analista de Bitcoin advierte que las predicciones de precios pueden reflejar sesgo de los vendedores

Las stablecoins ofrecen alivio a los ciudadanos, pero representan un riesgo para economías enteras

¿Hacia un ETF de Dogecoin tan pronto como este mes? Bitwise reaviva la especulación

La acumulación de Bitcoin alcanza un pico sin precedentes según datos on-chain