Informe semanal de stablecoins de Cobo N°30: El regreso de Ripple con una valoración de 40 mil millones de dólares y la transición de los gigantes de las remesas internacionales hacia las stablecoins

Transformación en medio de la ola de stablecoins.

Bienvenido a la edición número 30 del Informe Semanal de Stablecoins de Cobo.

El aumento de eficiencia en pagos transfronterizos que traen las stablecoins es una revolución tecnológica irreversible. Su poder está forzando, de abajo hacia arriba (verticalmente), a los gigantes financieros tradicionales a reposicionarse, y al mismo tiempo, está generando intensos enfrentamientos sobre soberanía monetaria y regulación entre países (horizontalmente).

Los actores con intereses creados ya no tienen opción: deben entrar en la batalla.

Esta semana, nos enfocamos en la transformación empresarial y de mercado impulsada por las stablecoins.

En el Sur Global, la alta inflación y la falta de infraestructura han creado mercados financieros con gran potencial. Western Union y Zepz han puesto la mira en esta oportunidad, pero con caminos muy diferentes: el primero construye la “última milla” de stablecoins apoyándose en su red física de agentes, mientras que el segundo integra almacenamiento de valor, pagos e inversiones a través de una billetera digital en dólares, intentando crear una nueva puerta de entrada al consumo financiero. Al mismo tiempo, el exchange latinoamericano Ripio lanzó una stablecoin vinculada a moneda local, buscando impulsar la autonomía y reducir la fricción en la red de pagos regional mediante la desdolarización. Esto no solo es un ejemplo de transformación comercial para exchanges, sino también un experimento de soberanía monetaria.

En los mercados del Norte, las stablecoins están impulsando la reconstrucción de la infraestructura financiera empresarial. El protagonista de la semana, Ripple, logró en dos años una integración full stack de emisión, custodia, gestión de tesorería y liquidación a través de seis adquisiciones, elevando su valuación a 40 mil millones de dólares, superando a Circle, y logrando una transición de narrativa de token a ingresos empresariales, demostrando cómo las stablecoins se convierten en el nuevo núcleo de competitividad empresarial en los mercados del Norte.

Visión general del mercado y puntos destacados de crecimiento

La capitalización total de stablecoins alcanza los $305.206b (aprox. 305,206 millones de dólares), una disminución semanal de $2.17B (aprox. 2,170 millones de dólares). En cuanto a la estructura del mercado, USDT mantiene su posición dominante con el 60.07% del total; USDC ocupa el segundo lugar con una capitalización de $74.898b (aprox. 74,898 millones de dólares), representando el 24.54%.

Distribución en redes blockchain

Top 3 redes por capitalización de stablecoins:

- Ethereum: $166.815b (166,815 millones de dólares)

- Tron: $78.312b (78,312 millones de dólares)

- Solana: $13.824b (13,824 millones de dólares)

Top 3 redes de mayor crecimiento semanal:

- Circle USYC (USYC): +14.87%

- CASH (CASH): +14.06%

- Ripple USD (RLUSD): +12.82%

Datos de DefiLlama

🎯 De la narrativa cripto a la infraestructura financiera: Ripple concreta su transformación en la “era de las stablecoins” con una valuación de 40 mil millones de dólares

Ripple anunció este miércoles la finalización de una ronda de financiación de 500 millones de dólares, alcanzando una valuación de 40 mil millones de dólares. Esto marca la transición de una empresa cripto nativa centrada en la narrativa cripto a una infraestructura financiera regulada y orientada a instituciones, finalmente reconocida por los mercados de capitales. La ronda fue liderada por instituciones financieras tradicionales de primer nivel como Citadel Securities y Fortress, superando la capitalización de mercado de Circle (30 mil millones de dólares), a pesar de que esta última tiene un mayor volumen de stablecoins en circulación (70 mil millones de dólares) y una base de ingresos de varios miles de millones. El mensaje es claro: los ingresos reales y la claridad regulatoria están otorgando a Ripple el activo más escaso de todos: la legitimidad.

En los últimos dos años, Ripple ha completado seis adquisiciones por más de 3 mil millones de dólares, acelerando su entrada en la infraestructura cripto institucional mediante “fusiones y adquisiciones”: compró la empresa de gestión de tesorería GTreasury por 1 mil millones de dólares; el bróker de activos cruzados Hidden Road por 1.25 mil millones; la empresa canadiense de pagos Rail por 200 millones; y, a través de la adquisición de Metaco, Standard Custody y Palisade, construyó una infraestructura full stack desde custodia segura hasta billeteras de alta frecuencia. Así, Ripple pasó de ser una empresa de pagos impulsada por tokens a un proveedor de infraestructura cripto institucional, integrando emisión de stablecoins, custodia, gestión de tesorería empresarial y liquidación en una sola plataforma.

Con la reconfiguración de su negocio, el mercado objetivo de Ripple se expande al sector financiero empresarial de billones de dólares, un campo donde la liquidez, la certeza en la liquidación y la confianza regulatoria son clave. Las adquisiciones de Ripple allanan el camino: GTreasury le permite acceder a sistemas de tesorería que gestionan billones de dólares y conectarse a los flujos de caja de empresas Fortune 500; Metaco aporta custodia a nivel bancario; Palisade, su Wallet-as-a-Service, soporta el despliegue de billeteras de alta frecuencia; Rail conecta el flujo real de pagos B2B con stablecoins a nivel global; y sus 75 licencias regulatorias en todo el mundo aseguran operaciones conformes en múltiples mercados y jurisdicciones. Todo esto genera ingresos reales. El volumen anual de pagos de Ripple ya alcanza los 95 mil millones de dólares, y su stablecoin RLUSD, lanzada hace menos de un año, ya superó los mil millones en circulación. Esta estructura representa ingresos visibles, una base de clientes sólida y certeza regulatoria, el núcleo que sostiene a Ripple como proveedor de infraestructura financiera full stack.

Ripple está solicitando una licencia bancaria OCC y una cuenta principal en la Reserva Federal. Si se aprueba, la empresa dejará de depender de terceros para custodia y liquidación, accediendo directamente a la infraestructura de pagos de la Fed y logrando una integración vertical interna desde emisión y liquidación hasta entrega de software, ofreciendo soluciones completas a clientes institucionales. En ese momento, Ripple dejará de ser solo “el puente entre finanzas tradicionales y cripto”, para controlar ambos extremos del puente, eliminando costos, demoras y riesgos de intermediarios, compitiendo de igual a igual con gigantes como Visa y Mastercard en pagos institucionales. Sin embargo, Ripple aún enfrenta limitaciones técnicas: sus pagos transfronterizos y la mayoría de las liquidaciones de RLUSD siguen dependiendo de la red XRPL, confiable pero rezagada en programabilidad y compatibilidad DeFi frente a Solana y Ethereum L2. Para reducir esta dependencia, Ripple está construyendo una arquitectura multichain mediante la adquisición de GTreasury, Hidden Road y Rail, desplegando RLUSD en XRPL y Ethereum, y en el futuro podría migrar operaciones clave a cadenas públicas más abiertas y de mayor rendimiento, haciendo de XRPL la capa de pagos y evolucionando Ripple hacia un “sistema operativo de activos digitales” completo.

🎯 Cuando las remesas transfronterizas se encuentran con las stablecoins: dos futuros posibles para Western Union y Zepz

Las stablecoins han resuelto la eficiencia de transferencias on-chain, pero hasta ahora, el intercambio “dólar digital <-> efectivo físico” sigue siendo la mayor fricción y obstáculo restante. Superar esta fricción requiere una vasta red física, altos costos de cumplimiento y años de construcción de confianza, pero también encierra un enorme valor comercial. En el Sur Global, dos gigantes de las remesas —Western Union y Zepz Group— están reinventándose a partir de esto, representando dos caminos evolutivos opuestos en la era de las stablecoins.

Western Union, una red de remesas centenaria con presencia en más de 200 países y 500,000 puntos físicos, planea emitir en la primera mitad de 2026 la stablecoin USDPT en Solana, custodiada por Anchorage Digital. Además, ha lanzado una “Red de Activos Digitales”, convirtiendo su red de agentes físicos en una plataforma.

Al emitir su propia stablecoin USDPT, Western Union no solo obtiene ingresos por intereses de reservas invertidas en bonos del Tesoro y otros activos de bajo riesgo, sino que su principal ventaja es su red física, extendida por América Latina, África y el sur de Asia, donde el efectivo sigue siendo dominante y las barreras regulatorias son altas: una infraestructura imposible de replicar para empresas nativas digitales. En estas regiones, el mundo de las stablecoins aún no logra penetrar, y la red de Western Union es el canal inevitable para “aterrizar” el valor on-chain. Para billeteras, aplicaciones DeFi, exchanges e incluso grandes redes de pago, convertir fondos on-chain en efectivo, o llevar usuarios de efectivo al mundo on-chain, requiere pasar por Western Union para la conversión final.

Esto convierte a Western Union de una empresa de remesas tradicional en una “estación base física” del mundo blockchain, sirviendo de puente final entre el valor virtual y la economía real. Su modelo de negocio se estructura en tres capas: ingresos por intereses de reservas, comisiones por entrada y salida de efectivo on-chain, y subsidios de adopción de blockchains públicas —se rumorea que Solana otorgó a Western Union un subsidio ecológico de ocho cifras. Con este modelo, Western Union pasa de ser un canal de remesas a infraestructura clave de la red global de stablecoins, conectando la “última milla” de las redes cripto.

Si Western Union conecta el mundo físico con la blockchain, Zepz toma el camino opuesto: parte de las remesas digitalizadas y, con las stablecoins como núcleo, crea una puerta de entrada financiera en mercados emergentes. Con sede en Londres, Zepz cuenta con millones de usuarios y atiende a más de 300 millones de migrantes globales. En entornos de alta inflación, las stablecoins se convierten en su herramienta privada de dolarización, utilizada para cobertura y almacenamiento de valor.

Esta semana, Zepz se asoció con Bridge para permitir a los usuarios gastar su saldo en dólares digitales directamente en comercios Visa de todo el mundo, liquidando en moneda local en tiempo real, transformando la billetera de stablecoins de una simple cuenta de almacenamiento a una “cuenta en dólares digitales” para consumo y pagos transfronterizos. Próximamente, Zepz añadirá productos de rendimiento on-chain, como staking o préstamos, empaquetados con interfaces simplificadas como herramientas de inversión local, evolucionando gradualmente hacia un “banco de consumo del Sur Global”: una superapp de stablecoins que integra ahorro, gasto e inversión.

Movimientos de capital

💰Zynk recibe inversión de 5 millones de dólares de Coinbase Ventures y otros para construir infraestructura de pagos con stablecoins

Puntos clave

- Zynk, empresa de infraestructura de pagos transfronterizos, completó una ronda semilla de 5 millones de dólares liderada por Hivemind Capital, con participación de Coinbase Ventures, Alliance DAO y otros, cerrada en agosto bajo el protocolo SAFE;

- Zynk ofrece soluciones de pagos transfronterizos impulsadas por stablecoins, soportando liquidación instantánea sin necesidad de prefinanciamiento, eliminando la necesidad de que las empresas de pagos mantengan fondos predepositados o gestionen operaciones de liquidez complejas en diferentes mercados;

- La empresa ya soporta canales de liquidación en dólares, euros, dirham de EAU, rupia india, peso mexicano y peso filipino, logrando un crecimiento mensual del 70% desde su lanzamiento silencioso en abril.

Por qué es importante

- Zynk está resolviendo el principal dolor de cabeza de la industria de pagos transfronterizos: la necesidad de prefinanciamiento, tradicionalmente una barrera de entrada. El equipo de 15 personas incluye ex CTO de Amazon Payments India y ex profesionales de mercados de capitales de Morgan Stanley, dedicados a que “la liquidez se mueva como los datos”, brindando a proveedores de remesas, plataformas B2B y PSPs la capacidad de expansión global sin cuellos de botella de liquidez.

💰Ripple adquiere la empresa de billeteras cripto Palisade para expandir su negocio de pagos institucionales

Puntos clave

- Ripple anunció la adquisición del proveedor de billeteras cripto Palisade, integrando su plataforma Wallet-as-a-Service en Ripple Custody para ofrecer a bancos y empresas una custodia más robusta de activos digitales, stablecoins y activos tokenizados;

- Palisade aporta tecnología necesaria para aplicaciones de alta velocidad y frecuencia, como canales on/off-chain o flujos de pagos empresariales, soportando múltiples blockchains e interacción con protocolos DeFi, ayudando a fintechs a crear billeteras rápidamente para nuevos usuarios o gestionar operaciones de tesorería global;

- Esta es la cuarta adquisición de Ripple en el año, tras la compra del bróker Prime Hidden Road (1.25 mil millones de dólares), la empresa de infraestructura de stablecoins Rail (200 millones) y la plataforma de gestión de tesorería GTreasury, además de la suiza Metaco en 2023.

Por qué es importante

- Ripple está consolidando una estrategia clara de construir una alternativa cripto nativa a la infraestructura financiera tradicional mediante adquisiciones intensivas, formando un ecosistema completo de servicios de activos digitales institucionales, desde pagos transfronterizos, liquidez y emisión de stablecoins hasta herramientas de gestión segura de activos. Según la presidenta de Ripple, Monica Long, la tecnología de Palisade complementará perfectamente la creciente demanda de Ripple Payments. Con 75 licencias regulatorias globales y soporte a instituciones como BBVA, DBS y Societe Generale, Ripple refuerza su liderazgo en pagos institucionales y gestión de activos digitales.

💰Arx Research recibe 6.1 millones de dólares en ronda semilla y lanza el dispositivo de pagos “Burner Terminal”

Puntos clave

- Arx Research obtuvo 6.1 millones de dólares en una ronda semilla liderada por Castle Island Ventures, lanzando el terminal “Burner Terminal” que acepta criptomonedas, stablecoins y pagos tradicionales;

- El Burner Terminal saldrá al mercado a principios de 2026, costará menos de 200 dólares y soportará pagos contactless, QR y tarjetas de crédito tradicionales, sin tarifas adicionales de gas;

- Inicialmente soportará USD II y USDC en la red Base, con planes de expandirse a más redes y stablecoins en 2026, y colaboración con Flexa para ampliar el soporte de pagos cripto.

Por qué es importante

- El dispositivo ofrece a los comercios una opción gratuita para recibir stablecoins directamente, resolviendo el problema de la “última milla” en pagos cripto en comercios físicos, llevando la experiencia contactless del sistema financiero tradicional al mundo cripto y facilitando a pequeños comercios aceptar múltiples métodos de pago en un solo dispositivo.

Regulación y cumplimiento

🏛️Circle presenta recomendaciones para la implementación de la Ley GENIUS, instando a crear un marco regulatorio unificado para stablecoins

Puntos clave

- Circle presentó el 4 de noviembre de 2025 sus comentarios sobre la implementación de la Ley GENIUS al Departamento del Tesoro de EE.UU., destacando que la ley no solo establece estándares regulatorios para stablecoins, sino que también sienta las bases para un marco federal de pagos digitales en EE.UU.;

- Circle recomienda que todos los activos digitales diseñados para mantener valor estable estén sujetos a las mismas obligaciones regulatorias, permitiendo competencia justa entre emisores bancarios, no bancarios, nacionales o extranjeros;

- Propone que la regulación asegure requisitos de capital y liquidez acordes al riesgo de las stablecoins y brinde guías claras para la operación global de emisores estadounidenses, facilitando la interoperabilidad con instituciones financieras globales.

Por qué es importante

- Una implementación adecuada de la Ley GENIUS puede unificar estándares y aumentar la transparencia, estableciendo definiciones claras, requisitos prudenciales sensibles al riesgo y mecanismos de cumplimiento predecibles, fortaleciendo el liderazgo de EE.UU. en finanzas digitales y orientando la demanda de mercado hacia stablecoins transparentes, totalmente respaldadas y conformes.

🏛️Coinbase insta a que la implementación de la Ley GENIUS respete la intención legislativa del Congreso

Puntos clave

- Coinbase presentó comentarios al Tesoro de EE.UU. pidiendo que las reglas de implementación de la Ley GENIUS sigan estrictamente la intención legislativa del Congreso y eviten ampliar el alcance regulatorio más allá de lo establecido;

- El exchange propone que los reguladores interpreten la ley de manera restrictiva, excluyendo del alcance regulatorio al software no financiero, validadores de blockchain y protocolos open source;

- Coinbase señala que la prohibición de pago de intereses solo aplica a emisores de stablecoins, no a intermediarios o exchanges que ofrecen recompensas de lealtad, y sugiere tratar las stablecoins de pago como equivalentes de efectivo para fines fiscales.

Por qué es importante

- La Ley GENIUS, promulgada en julio de 2025, establece un marco federal para regular stablecoins. Coinbase advierte que el exceso regulatorio podría sofocar la innovación y frustrar el objetivo de EE.UU. de convertirse en la “capital mundial cripto”.

🏛️ La banca tradicional se opone a la solicitud de licencia bancaria federal de Coinbase

Puntos clave

- La Independent Community Bankers of America (ICBA) presentó una petición a la OCC para rechazar la solicitud de licencia fiduciaria federal de Coinbase, alegando que el exchange no cumple con varios requisitos;

- El lobby bancario Bank Policy Institute (BPI) también se opuso la semana pasada a las solicitudes fiduciarias de Ripple, Circle y Paxos, y el lunes reiteró su objeción contra Coinbase;

- La carta de ICBA señala que el banco fiduciario de Coinbase tendría dificultades para ser rentable en un mercado bajista y que la OCC tendría problemas para liquidar de forma segura un fiduciario fallido, además de que la filial nacional de Coinbase depende de “funciones de riesgo y control claramente defectuosas”.

Por qué es importante

- La disputa sobre los límites regulatorios entre la banca tradicional y la industria cripto se intensifica, con los bancos intentando impedir que empresas cripto ingresen a un sector históricamente bajo su control. El Chief Legal Officer de Coinbase, Paul Grewal, respondió en redes sociales que los banqueros “intentan cavar fosos regulatorios para protegerse”. Cabe destacar que la OCC está dirigida actualmente por Jonathan Gould, designado por el presidente pro-cripto Trump y ex Chief Legal Officer de Bitfury, quien ha criticado la hostilidad bancaria hacia el sector cripto. Esta decisión regulatoria será un precedente clave para la obtención de licencias bancarias por parte de empresas cripto y podría influir en la integración del sector con el sistema financiero tradicional.

🏛️La UE planea crear un regulador único estilo SEC para supervisar exchanges cripto y bursátiles

Puntos clave

- La Comisión Europea presentará en diciembre una propuesta para crear un regulador único inspirado en la SEC de EE.UU., supervisando bolsas de valores, exchanges cripto y cámaras de compensación, con el apoyo de la presidenta del BCE, Christine Lagarde;

- Una opción es ampliar los poderes de la Autoridad Europea de Valores y Mercados (ESMA) para cubrir entidades financieras transfronterizas clave, incluyendo bolsas, empresas cripto y otras infraestructuras post-negociación;

- La medida busca facilitar la expansión transfronteriza de startups financieras, eliminando la necesidad de múltiples aprobaciones regulatorias, aunque países como Luxemburgo y Dublín, con centros financieros, muestran escepticismo.

Por qué es importante

- La UE avanza hacia una “Unión de Mercados de Capitales”, intentando simplificar la regulación de servicios financieros transfronterizos mediante la centralización del poder regulatorio. Si se aprueba, tendrá un profundo impacto en la industria cripto europea, que enfrentará un marco regulatorio unificado en lugar de fragmentado. Esto se alinea con recientes iniciativas de la UE en regulación de stablecoins, la hoja de ruta del euro digital (CBDC) y la tokenización de activos físicos, mostrando un impulso hacia la centralización regulatoria en finanzas digitales. Si la propuesta se presenta en diciembre, comenzará el proceso legislativo con el Parlamento y el Consejo Europeo, incluyendo enmiendas y negociaciones tripartitas, posiblemente hasta 2026. Este cambio acercaría la estructura regulatoria europea al modelo estadounidense, alterando potencialmente la competencia en los mercados financieros y cripto europeos.

🏛️Opinión: MiCA no evitará crisis de stablecoins y podría generar riesgos sistémicos ocultos

Puntos clave

- La regulación MiCA de la UE establece normas de reservas, capital y redención para stablecoins, pero Daniele D’Alvia, vicedecano de la Facultad de Derecho de Queen Mary University of London, advierte que esta supervisión micro ignora riesgos sistémicos macro: a gran escala, las stablecoins podrían provocar migraciones masivas de depósitos bancarios a criptoactivos;

- El gobernador del Banco de Inglaterra, Bailey, advirtió que “las stablecoins de uso generalizado deben ser reguladas como bancos” y propuso límites de 10,000-20,000 libras para individuos y 10 millones para empresas, mostrando que los bancos centrales reconocen la amenaza potencial a la soberanía monetaria;

- Una regulación estricta podría generar arbitraje regulatorio, llevando a los emisores a jurisdicciones offshore laxas, trasladando el riesgo fuera del alcance regulatorio y creando nuevas formas de banca en la sombra.

Por qué es importante

- Si bien MiCA otorga legitimidad a las stablecoins, también puede sembrar riesgos para el sistema financiero. A medida que las stablecoins sean reconocidas oficialmente y se adopten masivamente, las fronteras con el sistema financiero tradicional se difuminan, y la demanda de activos de reserva podría desencadenar ventas masivas de deuda soberana en momentos de volatilidad. Las stablecoins son infraestructura clave en la intersección de DeFi y finanzas tradicionales; los reguladores deben ir más allá de verlas como una clase de activos común y comprender su impacto sistémico como nueva forma monetaria. El marco actual ignora herramientas macro de control de riesgos, como límites de emisión, herramientas de liquidez o marcos de gestión de crisis, lo que podría hacer que las stablecoins, una vez legitimadas, generen más problemas de los que resuelven.

🏛️El banco cripto suizo AMINA obtiene licencia MiCA en Austria y acelera su expansión en la UE

Puntos clave

- El banco suizo de activos digitales AMINA (antes SEBA Bank) obtuvo la licencia MiCA de la Autoridad de Mercados Financieros de Austria (FMA) y ofrecerá servicios cripto conformes en la UE a través de su filial AMINA EU;

- AMINA EU ofrecerá a inversores profesionales, family offices, empresas e instituciones financieras servicios de trading, custodia, gestión de portafolios y staking de criptoactivos, sentando las bases para su expansión europea;

- AMINA eligió Austria por sus altos estándares regulatorios y compromiso con la protección del inversor; el país ya es base regulatoria europea para empresas como Bitpanda y Bybit.

Por qué es importante

- Como institución con licencias bancarias de FINMA en Suiza y licencias cripto en Hong Kong y Abu Dhabi, AMINA podrá ofrecer a inversores profesionales de la UE servicios integrales desde cuentas bancarias hasta préstamos cripto. Aunque MiCA unifica la regulación cripto en la UE, la FMA austriaca, junto con reguladores de Francia e Italia, ha pedido un control más estricto, mostrando que la regulación cripto europea sigue evolucionando. La expansión de AMINA ofrecerá más canales conformes para la participación institucional en cripto, acelerando la integración de activos digitales en el sistema financiero tradicional.

🏛️Canadá anuncia próxima legislación de stablecoins en su presupuesto federal

Puntos clave

- Canadá anunció en su presupuesto federal 2025 que planea regular las stablecoins, exigiendo a los emisores reservas suficientes, políticas de redención, marcos de gestión de riesgos y protección de datos personales;

- El Banco Central de Canadá reservará 10 millones de dólares canadienses de su fondo de ingresos unificado para gestionar la nueva regulación en 2026-2027, y luego cubrirá unos 5 millones anuales en costos administrativos mediante tasas a los emisores regulados;

- El gobierno también planea modificar la Ley de Actividades de Pagos Minoristas para regular a los proveedores de servicios de pago que usen stablecoins, asegurando políticas adecuadas y promoviendo la innovación digital segura.

Por qué es importante

- El marco regulatorio canadiense para stablecoins es el último avance en la ola global de regulación tras la aprobación de la Ley GENIUS en EE.UU. en julio. Según Bloomberg, el Ministerio de Finanzas de Canadá ha mantenido intensos diálogos con la industria y reguladores sobre la clasificación de stablecoins y la prevención de fuga de capitales hacia tokens respaldados por dólares. Con la implementación de MiCA en Europa y esfuerzos similares en Japón y Corea, la regulación de stablecoins es ya una tendencia mundial. Al 4 de noviembre, la oferta global de stablecoins ronda los 291 mil millones de dólares, dominada por las denominadas en dólares; Standard Chartered estima que hasta 1 billón de dólares podría migrar de depósitos bancarios en mercados emergentes a stablecoins estadounidenses para 2028.

Adopción de mercado

🌱Yellow Card cierra su negocio minorista y se enfoca en infraestructura B2B de stablecoins

Puntos clave

- La principal empresa cripto africana Yellow Card anunció que cerrará su app de consumo el 1 de enero de 2026 para enfocarse en servicios de infraestructura de stablecoins para empresas, incluyendo canales de pagos, gestión financiera y soluciones de liquidez;

- Con 9 años de operación en más de 30 países, más de 1 millón de usuarios minoristas y más de 6 mil millones de dólares procesados, el cambio refleja la tendencia de transformación estratégica de empresas cripto nativas;

- Desde su ronda B en 2022, la empresa ha migrado gradualmente al segmento empresarial y ha recaudado 85 millones de dólares, siendo una de las fintechs mejor financiadas de África.

Por qué es importante

- Con el mercado de stablecoins alcanzando los 300 mil millones de dólares y marcos regulatorios globales más claros, la transformación de Yellow Card confirma que el mercado B2C de stablecoins en África aún no está maduro y que la verdadera oportunidad comercial está en el segmento B2B. Aunque el negocio minorista atrae inversiones, en esta etapa los pagos empresariales, gestión de tesorería y soluciones de liquidez son el modelo de negocio sostenible.

🌱Mastercard, Ripple y Gemini exploran liquidar transacciones de tarjetas con XRPL

Puntos clave

- Mastercard colabora con Gemini y Ripple para explorar la liquidación de transacciones de tarjetas de crédito fiduciarias usando la stablecoin RLUSD en la blockchain XRPL, siendo uno de los primeros casos de bancos estadounidenses regulados liquidando transacciones tradicionales con stablecoins en una blockchain pública;

- Gemini ofrece una tarjeta de crédito versión XRP a través de WebBank, que también participa en el plan de liquidación con RLUSD; el mes pasado, Gemini lanzó una tarjeta versión Solana con hasta 4% de recompensas en SOL;

- Mastercard sigue ampliando sus alianzas en activos digitales, colaborando en junio con Chainlink para permitir conversiones seguras de fiat a cripto “directamente on-chain”.

Por qué es importante

- Esta colaboración marca una integración profunda entre gigantes de pagos tradicionales y empresas cripto, usando stablecoins en blockchains públicas para liquidar transacciones cotidianas, un hito para la adopción de sistemas de liquidación blockchain en finanzas tradicionales a gran escala. Plataformas cripto buscan aumentar ingresos y atraer clientes con tarjetas de débito y crédito para compras diarias, y la participación de bancos regulados allana el camino para la adopción mainstream de stablecoins en infraestructura financiera tradicional.

Nuevos lanzamientos

👀Ripple lanza servicio Prime Brokerage de activos digitales y amplía su negocio institucional en EE.UU.

Puntos clave

- Ripple lanzó oficialmente su servicio Prime Brokerage de activos digitales para clientes institucionales en EE.UU., un paso clave tras la adquisición del bróker Prime Hidden Road para expandirse en servicios financieros;

- La nueva plataforma Ripple Prime soporta decenas de activos digitales principales (incluyendo XRP y la stablecoin RLUSD de Ripple) para trading OTC, integrando derivados, swaps, renta fija y FX en un solo sistema;

- Los clientes institucionales estadounidenses pueden ahora realizar operaciones cruzadas de colateral entre trading OTC, swaps y futuros/opciones CME en una sola plataforma, mejorando la gestión de portafolios digitales.

Por qué es importante

- Con la adquisición de Hidden Road y el lanzamiento de Prime, Ripple integra licencias regulatorias e infraestructura Prime existente, profundizando su transición de soluciones de pago a proveedor integral de servicios financieros. Ripple Prime, junto a sus servicios de pagos y custodia, forma un ecosistema completo, integrando XRP y RLUSD para mejorar la liquidez y simplificar la liquidación institucional.

👀El exchange latinoamericano Ripio lanza la stablecoin “wARS” vinculada al peso argentino

Puntos clave

- El exchange latinoamericano Ripio lanzó la stablecoin wARS vinculada al peso argentino, disponible en Ethereum, Base de Coinbase y World Chain, ampliando su estrategia de tokenización de activos reales para más de 25 millones de usuarios;

- wARS permite enviar y recibir fondos globalmente en cualquier momento sin pasar por bancos ni convertir a dólares, lanzada en el contexto de que el gobierno de Milei redujo la inflación anual del 292% al 31.8%;

- Ripio planea lanzar stablecoins similares para otras monedas latinoamericanas, lo que podría permitir pagos transfronterizos en moneda local en toda la región, evitando la dependencia del dólar o intermediarios costosos.

Por qué es importante

- En países con alta inflación como Argentina y Brasil, las stablecoins son populares como refugio de valor ante la inflación y el control cambiario. El lanzamiento de wARS sigue a la tokenización de bonos soberanos por Ripio, expandiendo su estrategia de llevar activos reales a la blockchain. Esto marca innovación en stablecoins locales en Latinoamérica, ofreciendo a los usuarios nuevas opciones para combatir la inflación y facilitar pagos transfronterizos, y promoviendo la adopción real de infraestructura de pagos blockchain en mercados emergentes.

👀Chainlink lanza la plataforma CRE para acelerar la tokenización institucional de activos

Puntos clave

- Chainlink lanzó el Chainlink Runtime Environment (CRE), una plataforma de software que permite a instituciones desplegar contratos inteligentes en blockchains públicas y privadas, con herramientas integradas de cumplimiento, privacidad e integración de datos;

- CRE permite a desarrolladores crear contratos inteligentes interoperables entre blockchains y conectar con estándares financieros tradicionales como ISO 20022, además de ofrecer servicios de Chainlink como oráculos de precios y sistemas de prueba de reservas;

- Instituciones como JPMorgan Kinexys, Ondo, UBS Tokenize y DigiFT ya usan la plataforma: JPMorgan realizó liquidaciones cross-chain y UBS completó el primer rescate de fondo tokenizado on-chain usando CRE.

Por qué es importante

- Chainlink posiciona CRE como infraestructura para la transición a la tokenización, señalando que instituciones como Swift, Euroclear, UBS y Mastercard lo adoptan para aprovechar la oportunidad de 867 mil millones de dólares en tokenización. Según Sergey Nazarov, cofundador de Chainlink, contratos inteligentes institucionales avanzados que antes requerían meses o años ahora pueden implementarse en semanas o días. CRE planea añadir funciones de privacidad en 2026, incluyendo computación confidencial para instituciones que manejan datos propietarios sensibles.

Tendencias macro

🔮Los emisores de stablecoins dominan los ingresos cripto, representando hasta el 75% de los ingresos diarios de protocolos

Puntos clave

- Los emisores de stablecoins siguen dominando los ingresos de protocolos cripto, representando entre el 60% y el 75% de los ingresos diarios de las principales categorías, muy por encima de plataformas de préstamos y exchanges descentralizados;

- El CEO de Tether anunció que la empresa podría lograr 15 mil millones de dólares en ganancias este año, con un margen del 99%, situándose entre las empresas más rentables del mundo;

- La competencia en el sector de stablecoins se intensifica: USDe es ahora la tercera stablecoin más grande y Coinbase ofrece un 3.85% APY a los tenedores de USDC.

Por qué es importante

- El modelo de negocio de las stablecoins depende de los ingresos por reservas de activos, pero la creciente competencia está impulsando a los emisores a explorar alternativas de reparto de valor, lo que podría redefinir la distribución de beneficios en la industria.

🔮Datos: el volumen de transacciones con tarjetas cripto subió a 376 millones de dólares en octubre, Rain Cards lidera el mercado

Puntos clave

- El volumen total de transacciones con tarjetas cripto subió de 318 millones a 376 millones de dólares en octubre, un aumento del 18%, mostrando la expansión continua de los pagos cripto;

- Rain Cards lidera con 196 millones de dólares en transacciones, seguido por RedotPay (100 millones) y Etherfi Cash (33 millones);

- Los proyectos de mayor crecimiento incluyen Rain Cards (+50 millones), Etherfi Cash (+9 millones), Cypher (+3 millones), KoloHub (+2 millones) y MetaMask (+400 mil).

Por qué es importante

- El rápido crecimiento del mercado de tarjetas cripto indica que los activos digitales se están integrando en los pagos cotidianos, proporcionando un canal clave para la adopción real de cripto y promoviendo la convergencia entre la economía cripto y el sistema financiero tradicional.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

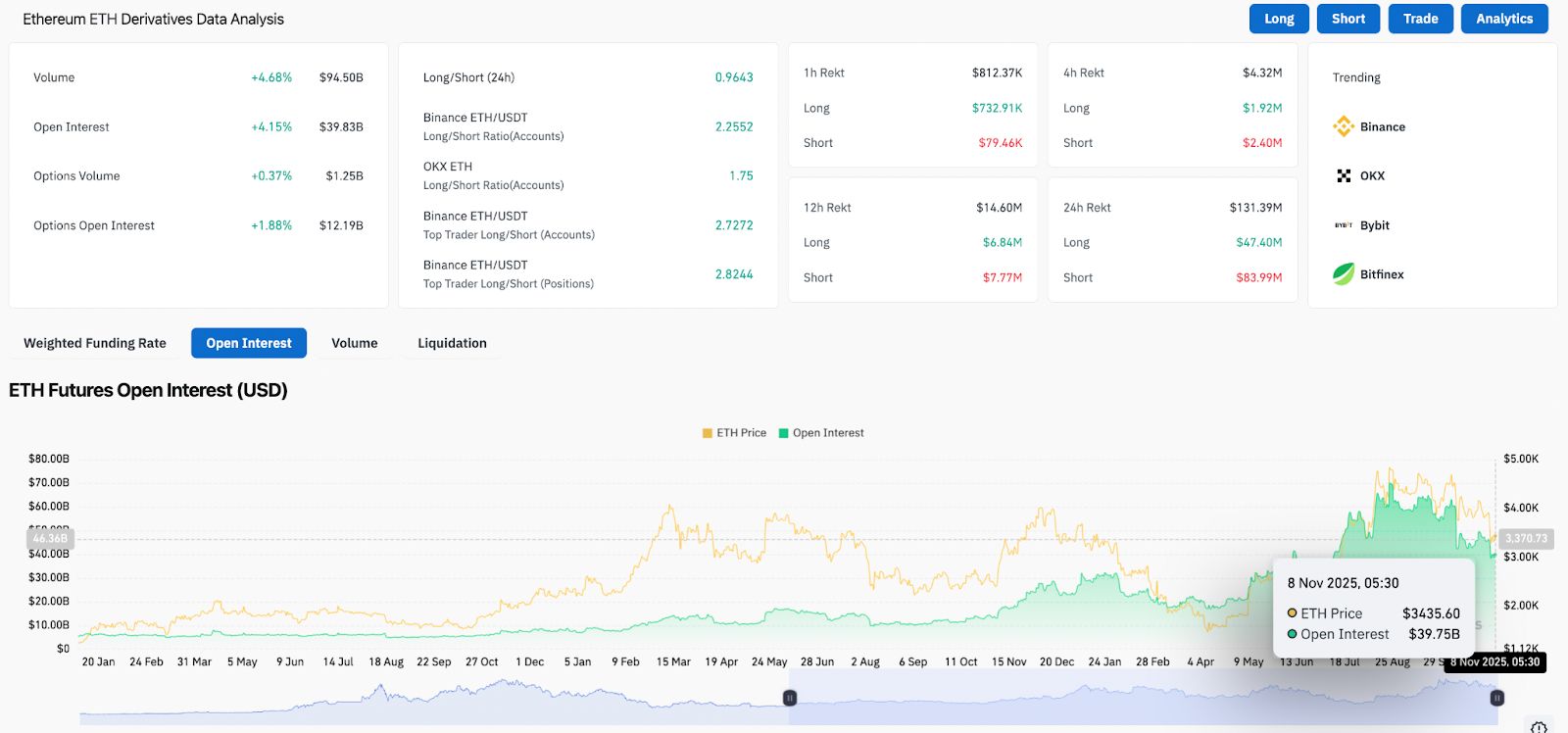

Perspectiva del precio de Ethereum: lucha por recuperar la línea de tendencia rota mientras aumentan las posiciones largas

Ethereum cotiza cerca de $3.446, luchando por recuperar la antigua línea de tendencia alcista que había respaldado cada mínimo más alto desde abril. Los datos de derivados muestran una renovada exposición larga, con el interés abierto subiendo un 4,15% mientras los traders reingresan con cautela tras la ruptura. Un cierre diario por encima de $3.935 activaría una señal alcista en el Supertrend y confirmaría una ruptura hacia los $4.400–$4.800.