Le profit trimestriel de Meta plonge de 83 % en raison d'une charge fiscale exceptionnelle, la société annonce une forte hausse des dépenses d'investissement pour 2026

Meta Platforms Inc. (NASDAQ : META) a publié sa très attendue publication des résultats du T3 2025, et les chiffres montrent à la fois une croissance impressionnante du chiffre d'affaires et certains vents contraires qui pèsent sur le profit. Les investisseurs dans l'action Meta ont de quoi réfléchir, car les pleins feux sur l'IA et l'infrastructure à long terme font grimper les dépenses — alors même que les profits immédiats en pâtissent.

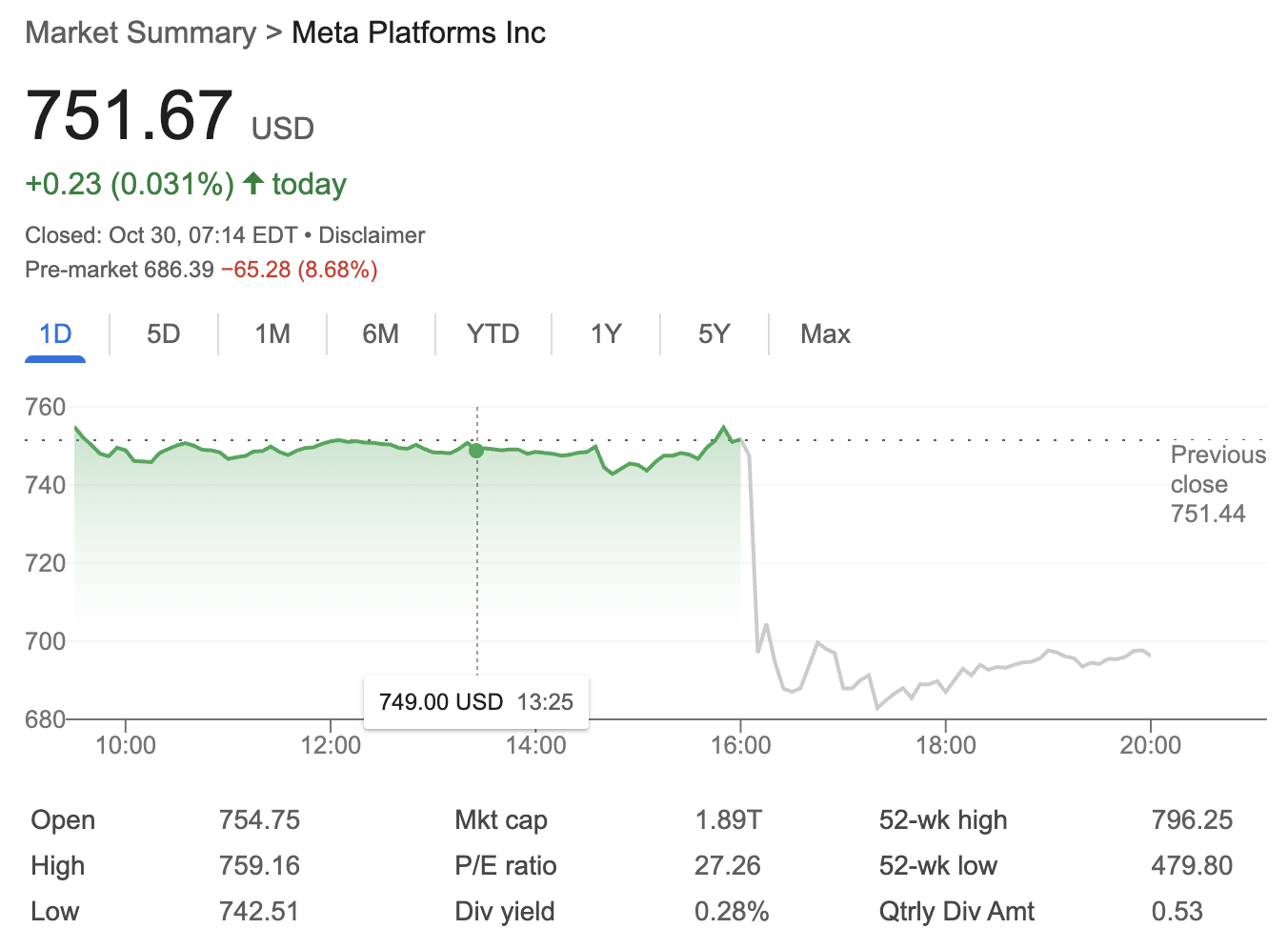

Source : Google Finance

Résultats T3 de Meta en bref : la croissance des revenus l'emporte sur la baisse du résultat net

Le message principal de la publication des résultats du T3 de Meta est clair : les revenus du trimestre ont grimpé à 34,15 Md $, en hausse de 23 % sur un an et dépassant largement les attentes des analystes. Ce momentum a été largement alimenté par une solide demande en publicité numérique, reflétant le leadership de Meta sur le marché publicitaire mondial.

Cependant, une charge fiscale ponctuelle importante a fait plonger le profit net de 83 % en glissement annuel, à 2,71 Md $. La société a confirmé que cette forte baisse était due à une charge fiscale de 16 Md $ liée au rapatriement de bénéfices étrangers et à un récent règlement juridique. Ajustée de cet élément ponctuel, la rentabilité sous-jacente apparaît bien plus solide, tout en restant sous pression en raison de coûts d'exploitation de base plus élevés.

-

Revenus du T3 2025 : 34,15 Md $ (+23 % en glissement annuel)

-

Résultat net : 2,71 Md $ (recul de 83 % en glissement annuel, dû à une charge fiscale de 16 Md $)

-

BPA ajusté : 4,57 $ (hors charge ponctuelle)

Comment la croissance des utilisateurs de Meta alimente-t-elle les futurs revenus publicitaires ?

Un point crucial de l'appel sur les résultats du T3 de Meta a été la poursuite de la croissance des utilisateurs sur les plateformes clés de Meta — Facebook, Instagram, WhatsApp et Threads. La société a indiqué :

-

Personnes actives quotidiennes (DAP) : 3,54 Md (+7 % en glissement annuel)

-

Personnes actives mensuelles (MAP) : 4,19 Md (+6 % en glissement annuel)

-

DAU Facebook : 2,17 Md (+5 % en glissement annuel)

Cette croissance continue des utilisateurs renforce la position dominante de Meta dans la diffusion de publicités numériques, une pierre angulaire de la valorisation de l'action Meta.

Pourquoi les coûts de Meta s'envolent-ils — et quel est le rôle de l'IA ?

Le lourd investissement de Meta dans l'intelligence artificielle devient un thème structurant, comme l'a souligné Mark Zuckerberg lors de l'appel sur les résultats. La société a consacré 8,2 Md $ aux dépenses d'investissement ce trimestre, en hausse de 30 % en glissement annuel, dont une grande partie dédiée à de nouveaux centres de données, à des puces en silicium personnalisées et au développement de l'infrastructure d'IA. Les dépenses d'investissement annuelles (capex) de Meta sont attendues entre 35 et 37 Md $, et pourraient atteindre 40 Md $ en 2026, alors que l'entreprise accélère son "Superintelligence Lab" consacré à l'IA et continue de recruter les meilleurs talents en ingénierie.

Ce pivot clair vers l'IA et l'infrastructure vise à sécuriser la croissance future de Meta et son leadership dans la course aux produits d'IA grand public de nouvelle génération. Toutefois, cela exerce une pression à court terme sur les marges — un point que les détenteurs de l'action Meta n'ont pas manqué de noter.

Quelle a été la réaction du marché aux résultats du T3 de Meta ?

Malgré des revenus records dans la publication des résultats du T3 de Meta, l'action Meta a reculé de 8 % après-Bourse. Les investisseurs ont été ébranlés par des perspectives de forte hausse des dépenses d'investissement l'an prochain et jusqu'en 2026, alimentant des inquiétudes sur la rentabilité future. Comme l'a noté WallstreetCN, "Les investisseurs ont été déçus par les prévisions, avec le contrôle des dépenses et la stabilisation de la marge examinés de plus près."

Néanmoins, de nombreux analystes de Wall Street restent haussiers sur l'action Meta, estimant que l'important investissement consenti maintenant pourrait assurer des gains à long terme si les initiatives en IA de Meta portent leurs fruits et permettent de débloquer de nouveaux leviers de monétisation.

Et ensuite pour Meta : prévisions et pleins feux sur la stratégie

À l'horizon, Meta prévoit des revenus du T4 entre 36,5 et 38 Md $, en ligne avec sa tendance de croissance significative sur un an. Cependant, l'entreprise prévient que les dépenses d'investissement continueront d'augmenter, avec des prévisions pouvant aller jusqu'à 40 Md $ en 2026 à mesure que les nouveaux outils d'IA et les lancements de produits montent en puissance. Les investissements en R&D (recherche et développement) et l'expansion en cours des centres de données devraient constituer les principaux moteurs de dépenses.

Mark Zuckerberg a assuré aux investisseurs que l'anticipation ("frontloading") de ces investissements est essentielle pour le leadership de Meta à l'ère de l'IA, tandis que la directrice financière (CFO), Susan Li, a averti qu'une forte volatilité du marché publicitaire mondial et les pressions de change pourraient encore affecter les résultats de l'an prochain.

À retenir pour les investisseurs envisageant l'action Meta

-

Les résultats du T3 de Meta soulignent une expansion robuste des utilisateurs et un positionnement dominant sur le marché publicitaire.

-

La forte baisse du profit a été causée par une charge fiscale ponctuelle, mais les opérations sous-jacentes restent solides.

-

Meta investit agressivement dans l'infrastructure d'IA, ce qui pourrait sécuriser la croissance future malgré une pression sur le profit à court terme.

-

La hausse des dépenses d'investissement et de R&D constitue un risque central et pourrait continuer de peser sur l'action Meta à court terme.

-

La performance future dépendra de la réussite du déploiement des produits d'IA, des attentes du marché en matière de croissance des revenus et de la discipline sur les coûts.

Conclusion

Le dernier rapport des résultats du T3 de Meta présente un arbitrage classique : des investissements visionnaires à fort potentiel pour un positionnement à long terme contre des sacrifices de profit à court terme. Les investisseurs de l'action Meta doivent décider s'ils pensent que le grand pari sur l'IA de Meta paiera des dividendes dans les années à venir — ou si l'escalade des coûts signale qu'il convient de faire preuve de prudence à court terme.