Polkadot a lancé Polkadot Capital Group, une division de marchés de capitaux qui relie la finance traditionnelle à son écosystème blockchain. Cette initiative la positionne au cœur de la tokenisation et DeFi afin d' trac les acteurs institutionnels à mesure que les actifs numériques gagnent en trac .

La division présentera des cas dans la finance décentralisée, le jalonnement et le domaine en pleine croissance de la tokenisation des actifs du monde réel (RWA).

En mettant en avant des applications telles que la tokenisation RWA, le staking, les primitives dans DeFiet les infrastructures d'échange centralisées et décentralisées, Polkadot Capital Group est susceptible de stimuler le développement de cas d'utilisation parmi les parachains. Cela enrichit l'écosystème et crée une valeur tangible autour des atouts technologiques de Polkadot.

Cette initiative s'inscrit dans la lignée des avancées réglementaires aux États-Unis, notamment la loi GENIUS et d'autres projets de loi sur la structure du marché des cryptomonnaies et les mesures anti-CBDC présentés par la Chambre des représentants. Ce projet est l'un des premiers fruits de l'adoption des cryptomonnaies par le gouvernement américain.

Les institutions sont celles qui en bénéficient le plus

Cet effort facilitera l'accès des institutions à l'écosystème Polkadot et leur fournira des ressources pédagogiques dirigées par des experts, ainsi qu'une aide à la compréhension des règles complexes entourant les actifs numériques. Cette méthode proactive vise à faciliter l'apprentissage de la blockchain par les institutions et à renforcer la confiance dans la viabilité à long terme de la plateforme.

L'architecture de Polkadot, qui comprend la chaîne relais, les parachaînes, une sécurité cryptoéconomique mutualisée et une interopérabilité élevée via XCM/XCMP, constitue une basetron. Le réseau améliore la vitesse des transactions et réduit les coûts pour les développeurs, ce qui pourraitmaticrenforcer son attrait auprès des acteurs institutionnels.

Polkadot a pour vocation d'aider les institutions à explorer les opportunités offertes par la gestion d'actifs, la banque, le capital-risque, les bourses et le trading de gré à gré. David Sedacca, directeur de Polkadot Capital Group, indique que l'équipe recherche déjà des partenaires parmi les gestionnaires d'actifs, les courtiers et les répartiteurs.

Concurrence entre les blockchains

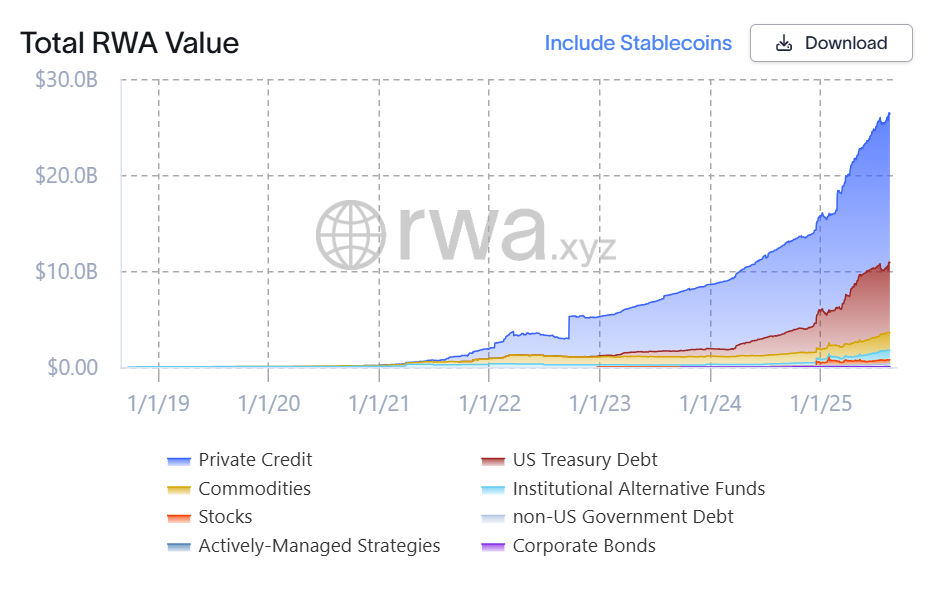

Parallèlement, plusieurs entreprises blockchain adaptent leurs stratégies pour répondre aux besoins des institutions dans des domaines tels que la tokenisation d'actifs, l'émission d'obligations et les paiements en stablecoins. Selon les données on-chain, les actifs tokenisés affichent une valeur RWA on-chain d'environ 26,42 milliards de dollars. On compte près de 365 000 détenteurs d'actifs et 262 émetteurs, ce qui témoigne à la fois de la participation et de la croissance des actifs.

Croissance de la valeur des actifs pondérés en fonction des risques (RWA) au fil des ans. Source : RWA xyz

Croissance de la valeur des actifs pondérés en fonction des risques (RWA) au fil des ans. Source : RWA xyz

Le marché de la tokenisation des actifs du monde réel a bondi de 380 % au cours des trois dernières années, atteignant désormais environ 24 milliards de dollars en juin 2025. Standard Chartered prévoit jusqu'à 30 000 milliards de dollars d'ici 2034, tandis que BCG voit un potentiel pour un marché de 18 900 milliards de dollars d'ici 2033.

Par exemple, Prometheum, une entreprise qui crée des titres tokenisés, a levé 20 millions de dollars en décembre pour aider à intégrer davantage de titres traditionnels sur la blockchain.

De plus, Digital Asset a obtenu 135 millions de dollars pour développer son réseau Canton, une blockchain conçue pour les institutions financières réglementées qui a déjà piloté la tokenisation d'obligations, d'or et d'autres actifs.

Polygon poursuit également son plan de marchés de capitaux par l'intermédiaire d'Obligate, qui a collaboré avec Capital Système Investissements pour émettre une obligation pour le compte de Polygon en USDC. Selon Obligate, le recours aux intermédiaires a été réduit de 75 % et l'émission a été multipliée par cinq.

Aaron Kaplan, co-PDG de Prometheum, a néanmoins exprimé son inquiétude face à la tokenisation spéculative, comparant certaines offres dépourvues d'actifs réels à des jeux d'argent. Selon lui, la conformité réglementaire et l'intégrité des investisseurs sont importantes.

De plus, malgré le battage médiatique, la liquidité reste fragmentée. La plupart des RWA tokenisés souffrent encore d'un trading secondaire limité, d'un faible nombre de participants et de barrières importantes telles que les contraintes de conservation, les listes blanches et les cadres réglementaires limités.

Si vous lisez ceci, vous êtes déjà en avance. Restez informés grâce à notre newsletter .