Comment évaluer si un token de L1 public blockchain est raisonnablement valorisé : méthodologie complète et analyse de cas

Dans le marché des cryptomonnaies, évaluer la véritable valeur d’un token reste un défi pour les investisseurs. Différents types de tokens nécessitent des cadres d’évaluation distincts, il ne faut donc pas les confondre. Cet article se concentre sur les méthodes d’évaluation des tokens de blockchain L1, en les subdivisant en L1 généralistes (tels que $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) et L1 applicatifs (tels que $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Revenus (Revenue)

La première étape de l’évaluation consiste à examiner les revenus, mais l’essentiel est de savoir si ces revenus reviennent réellement au token.

✅ Inclus : rachat, destruction, dividendes pour les détenteurs, fonds destinés au développement du protocole.

❌ Non inclus : revenus entièrement sortis de l’écosystème, ou n’apportant aucun avantage direct au token.

Si le protocole n’a pas encore un an, les revenus trimestriels ou mensuels peuvent être annualisés.

2. Ratio FDV/Revenus

Le ratio FDV (valeur totalement diluée) sur revenus peut rapidement donner une première impression. Dans les entreprises technologiques traditionnelles, ce ratio se situe généralement entre 8 et 15.

Dans le monde crypto, ce ratio est souvent plus élevé, mais il reste une référence utile.

3. Croissance et traction utilisateur (Growth & Traction)

Le ratio FDV/Revenus seul ne suffit pas, il faut aussi examiner l’activité on-chain :

Nombre d’adresses actives

Nombre de transactions

Volume de transactions

TVL (valeur totale verrouillée)

La valeur absolue n’est pas la clé, la tendance l’est. Un réseau en croissance continue, même de petite taille, verra son potentiel de croissance anticipé dans l’évaluation.

4. Budget de sécurité (Security Budget)

Toutes les L1 nécessitent un budget de sécurité, provenant principalement des frais de transaction ou de l’émission de tokens. L’indicateur clé est le taux d’émission net (Net Issuance Rate) :

Taux d’émission net = (émission - destruction) / offre totale de tokens

Si le résultat est négatif → excellent, cela signifie que la destruction dépasse l’émission, le token est déflationniste.

Si le résultat est positif → pression inflationniste, ce qui est défavorable au token.

5. Déblocages futurs (Future Unlocks)

Le calendrier de déblocage des tokens a un impact direct sur l’évaluation :

Utilisé pour le marketing ou la rémunération de l’équipe → négatif.

Utilisé pour le développement ou pour récompenser les détenteurs → positif.

Référence :

<10% de l’offre en circulation → faible pression

10–30% → pression modérée

30% → forte pression

Des outils comme @Tokenomist_ai peuvent être utilisés pour suivre les données de déblocage.

Études de cas

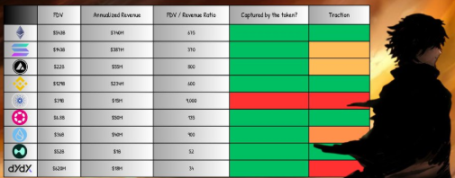

Ethereum ($ETH)

Revenus de l’année passée ≈ 740 millions de dollars.

100% des revenus reviennent à ETH (destruction, récompenses de staking, distribution MEV).

FDV/Revenus ≈ 675, bien au-dessus de la fourchette traditionnelle.

Bien que l’évaluation semble élevée, ETH bénéficie d’un double statut de « réserve de valeur + couche de règlement mondiale » et possède un potentiel déflationniste, ce qui justifie une prime structurelle.

Solana ($SOL)

Revenus de l’année passée ≈ 387 millions de dollars.

FDV ≈ 14.3 billions de dollars → FDV/Revenus ≈ 370.

L’évaluation élevée repose principalement sur son haut débit et son potentiel d’adoption par le retail.

Hyperliquid ($HYPE)

Mécanisme unique : 100% des revenus sont utilisés pour racheter des tokens, ce qui bénéficie entièrement aux détenteurs.

Revenus des 90 derniers jours ≈ 255 millions de dollars → annualisé ≈ 1 billion de dollars.

FDV ≈ 5.2 billions de dollars → FDV/Revenus ≈ 52, bien inférieur à ETH et SOL.

Actuellement, il ne représente que 4,9% de la part de marché des CEX, laissant un énorme potentiel de croissance future.

Conclusion

L’évaluation des tokens de blockchain L1 ne pourra jamais être aussi intuitive que celle des entreprises traditionnelles. Les revenus et les fondamentaux nous fournissent des points d’ancrage, mais la tarification réelle provient davantage de la spéculation et des attentes futures.

La comparaison des cas montre :

Ethereum bénéficie d’une prime structurelle à long terme ;

L’évaluation de Solana dépend davantage du récit et du potentiel d’adoption ;

HYPE illustre le modèle idéal où les revenus sont directement reversés aux détenteurs.

Dans l’ensemble, la grande majorité des projets L1 présentent encore un écart significatif entre la valeur livrée et leur capitalisation boursière, le marché restant hautement spéculatif. Les investisseurs doivent évaluer à la fois les indicateurs « durs » (revenus, déblocages, budget de sécurité) et comprendre la logique « douce » (tendances de croissance, prime narrative).

En d’autres termes, le véritable moteur de la tarification sur le marché crypto reste le pari sur l’avenir, et non les flux de trésorerie actuels.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La Corée du Sud veut traiter les plateformes d'échange de crypto comme des banques

NEAR atteint 1 million de transactions par seconde dans un environnement de test fragmenté

Le protocole NEAR a atteint 1 million de transactions par seconde lors de tests de performance utilisant 70 shards, démontrant ainsi le potentiel de scalabilité du sharding bien au-delà de la capacité maximale de Visa.

Le stablecoin USDT de Tether obtient une reconnaissance réglementaire multi-chaînes à l’ADGM d’Abu Dhabi

Le marché mondial d'Abu Dhabi a officiellement reconnu le stablecoin USDT de Tether sur plusieurs blockchains, notamment Aptos, TON et TRON, marquant ainsi une importante expansion réglementaire.

Ne vous laissez pas tromper par le rebond ! Bitcoin pourrait retester le support à tout moment|Analyse spéciale

L’analyste Conaldo a passé en revue le marché du bitcoin de la semaine dernière à l’aide d’un modèle de trading quantitatif et a réussi à réaliser deux opérations à court terme, avec un rendement cumulé de 6,93 %. Cette semaine, il prévoit que le bitcoin restera dans une fourchette de consolidation et a élaboré une stratégie de trading en conséquence. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI et son exactitude et exhaustivité sont encore en cours d’amélioration.