Les aventures de conformité de Tether

USAT représente le pari de Tether : ils peuvent obtenir une légitimité réglementaire pour les utilisateurs institutionnels, tout en maintenant la flexibilité pour les investisseurs particuliers du monde entier.

USAT représente le pari de Tether : ils peuvent obtenir la légitimité réglementaire pour les utilisateurs institutionnels tout en maintenant la flexibilité pour les particuliers du monde entier.

Auteur : Thejaswini M A

Traduction : Block unicorn

Préface

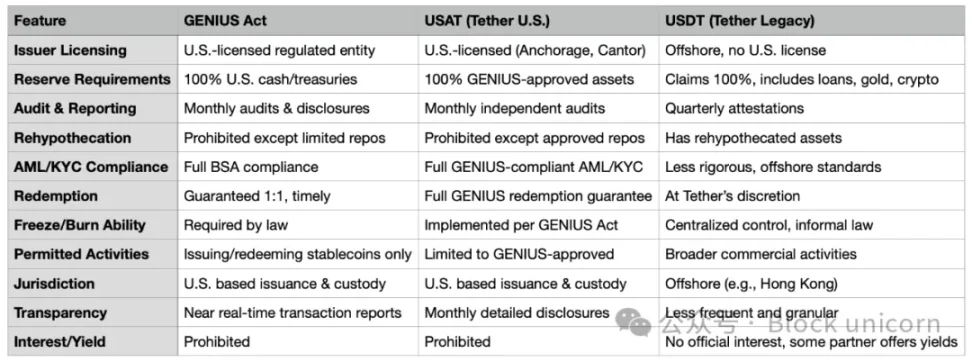

En août de cette année, Bo Hines a démissionné de son poste de membre du comité sur les cryptomonnaies de la Maison Blanche et a rapidement été nommé PDG de la nouvelle branche américaine de Tether. Sa mission est de lancer USAT, un stablecoin conforme au « GENIUS Act ». USAT sera soumis à des audits mensuels, ses réserves seront entièrement détenues sous forme de liquidités et de bons du Trésor américain à court terme, et il opérera sous la supervision complète d'une banque fédérale.

Pendant ce temps, USDT continue de traiter plus de 1 trillion de dollars de transactions chaque mois, avec des réserves comprenant du bitcoin, de l'or et des prêts garantis. Ces actifs sont gérés par des entités offshore qui n'ont jamais été soumises à un audit complet.

La même entreprise, deux approches de produits totalement différentes.

L'année dernière, Tether a réalisé un bénéfice de 13,7 milliards de dollars grâce à son modèle « demander pardon plutôt que la permission ». À titre de comparaison, Circle, grâce à sa diligence raisonnable avant de développer ses activités et à sa capacité à poser les bonnes questions, est finalement entrée en bourse avec une valorisation de 7 milliards de dollars.

Cette annonce aurait dû être une célébration.

Après des années de luttes réglementaires, de problèmes de transparence et de doutes persistants sur le soutien des réserves, Tether offre enfin au marché américain ce que les critiques réclamaient depuis longtemps : une conformité totale, des audits indépendants, des dépositaires réglementés et des réserves détenues uniquement en liquidités et en bons du Trésor américain à court terme.

Cependant, nous nous retrouvons à discuter d'arbitrage réglementaire, de fossés concurrentiels et de ces moments délicieusement gênants où la technologie révolutionnaire entre en conflit avec l'ordre établi, tandis que tout le monde fait semblant que cela a toujours fait partie du plan.

Il s'avère qu'avec suffisamment de créativité dans la structure d'entreprise, il est possible de servir deux maîtres à la fois.

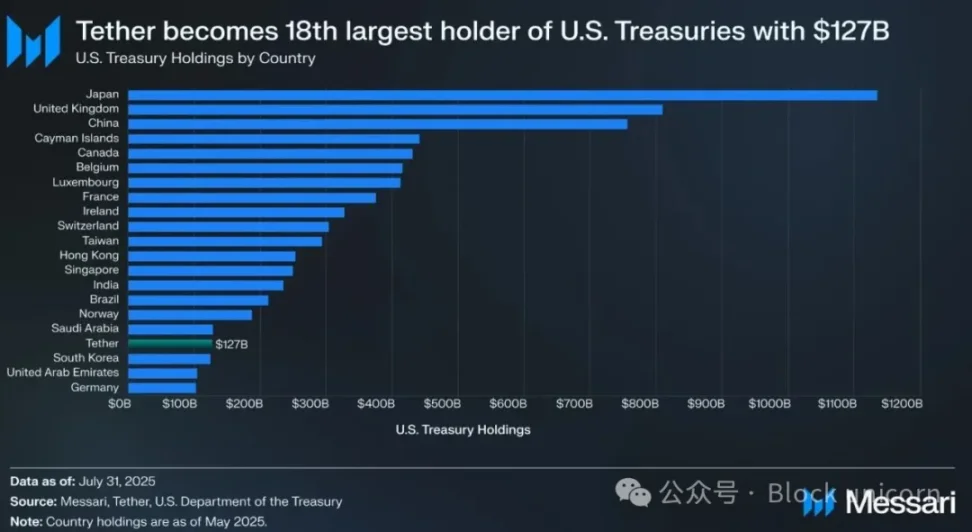

Avant d'examiner en profondeur USAT, voyons d'abord les réalisations majeures de Tether avec USDT. La valeur des tokens USDT en circulation atteint 172 milliards de dollars, traitant plus de 1 trillion de dollars de transactions mensuelles sur le marché des cryptomonnaies. Si Tether était un pays, il serait le 18e plus grand détenteur de dette américaine, détenant un total de 127 milliards de dollars en obligations d'État.

L'entreprise a réalisé l'an dernier un bénéfice de 13,7 milliards de dollars — pas un chiffre d'affaires, mais un bénéfice — la plaçant parmi les entreprises les plus rentables, dépassant de nombreuses sociétés du Fortune 500.

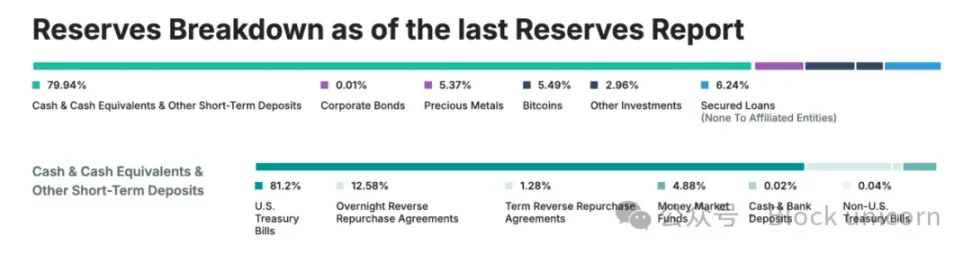

Toutes ces réalisations ont été accomplies sans audit complet, sans supervision réglementaire totale, ni la transparence à laquelle les institutions financières traditionnelles sont habituées. Au lieu de cela, Tether s'appuie sur des « attestations » trimestrielles plutôt que sur des audits complets, et inclut dans ses réserves des actifs tels que l'or, le bitcoin et des prêts garantis — des actifs interdits par une réglementation stricte sur les stablecoins. De plus, elle opère principalement via des entités offshore à Hong Kong et dans les Îles Vierges britanniques.

Cela constitue un exemple ultime montrant que parfois, en allant complètement à l'encontre des préférences des régulateurs, il est tout de même possible de bâtir des réalisations majeures.

L'émergence (et les problèmes) du « GENIUS Act »

Puis, en juillet 2025, le « GENIUS Act » a été adopté, devenant la première réglementation complète sur les stablecoins aux États-Unis. Soudain, le marché américain — le marché crypto le plus rentable et influent au monde — s'est vu imposer de nouvelles règles strictes :

- 100 % des réserves en liquidités et bons du Trésor américain à court terme (excluant bitcoin, or ou prêts garantis)

- Audit indépendant mensuel, avec attestation du CEO et du CFO

- Émetteur titulaire d'une licence américaine, avec dépositaire réglementé aux États-Unis

- Conformité totale aux exigences AML/KYC, avec fonction de gel

- Pas de paiement d'intérêts aux détenteurs

- Transparence totale de la composition des réserves

Regardez cette liste, puis la structure actuelle d’USDT, et le défi est évident. Cette loi trace une ligne claire entre les stablecoins « étrangers » et ceux émis localement aux États-Unis. USDT, émis par des entités Tether basées dans les Îles Vierges britanniques et à Hong Kong, ne peut pas devenir conforme d’un simple claquement de doigts. Cela nécessiterait une refonte complète de sa structure d’entreprise, de la composition de ses réserves et de son cadre opérationnel.

Pour Tether, le plus difficile est que la véritable conformité au « GENIUS Act » exige le type de transparence que l’entreprise a toujours évitée. En 2025, Tether continue de fournir des « attestations » trimestrielles, mais pas d’audit complet. Environ 16 % de ses réserves sont constituées d’actifs explicitement interdits par le « GENIUS Act » : or (3,5 %), bitcoin (5,4 %), prêts garantis et obligations d’entreprise.

Alors pourquoi ne pas simplement corriger USDT ?

Pourquoi lancer un tout nouveau token au lieu de rendre USDT conforme ?

En résumé, transformer USDT en un produit conforme reviendrait à essayer de transformer un hors-bord en porte-avions alors qu’il est déjà en pleine mer. USDT dessert actuellement 500 millions d’utilisateurs dans le monde, qui l’ont choisi précisément parce qu’il n’est pas soumis à la réglementation stricte des États-Unis. Beaucoup de ces utilisateurs sont dans des marchés émergents, où le système bancaire local est peu fiable ou coûteux, et USDT leur offre un accès au dollar.

Si Tether imposait soudainement à tous les utilisateurs mondiaux d’USDT les exigences KYC, les fonctions de gel et les protocoles d’audit du niveau américain, cela changerait fondamentalement la nature du succès d’USDT. Un petit entrepreneur brésilien utilisant USDT pour échapper à la volatilité monétaire ne souhaite pas faire face aux exigences de conformité américaines, et un trader crypto en Asie du Sud-Est n’a pas besoin d’une attestation mensuelle du CEO.

Mais il y a aussi une raison stratégique plus profonde : la segmentation du marché. En créant USAT, Tether peut offrir un produit « haut de gamme » réglementé aux institutions américaines, tout en maintenant USDT comme « standard mondial » pour les autres marchés. C’est comme posséder à la fois une marque de luxe et une marque grand public — la même entreprise, des produits différents pour des clients différents.

La proposition de valeur d’USAT (telle quelle)

Alors, qu’offre exactement USAT que USDC n’offre pas déjà ? La communication de Tether à ce sujet reste assez floue.

L’architecture technique soutient cette stratégie à double voie. Les deux tokens utilisent la plateforme Hadron de Tether, permettant une intégration transparente avec l’infrastructure existante tout en maintenant une séparation réglementaire. Là où la loi le permet, la liquidité peut circuler entre les deux systèmes, mais des « pare-feux » de conformité garantissent que chaque token fonctionne indépendamment dans sa juridiction.

USAT sera émis par Anchorage Digital Bank (une banque crypto fédérale agréée), avec des réserves détenues par Cantor Fitzgerald. Il sera pleinement conforme au « GENIUS Act », incluant des audits mensuels, des réserves transparentes et toutes les exigences réglementaires attendues par les utilisateurs institutionnels. Sous la direction de l’ancien conseiller crypto de la Maison Blanche, Bo Hines, USAT bénéficie d’un solide soutien politique et d’un réseau à Washington.

Cependant, le USDC de Circle répond déjà à toutes ces exigences. USDC bénéficie d’une grande liquidité, d’intégrations matures avec les exchanges, de partenariats institutionnels et d’un solide historique réglementaire. Il est déjà le stablecoin de choix pour les institutions américaines.

L’avantage principal de Tether est… eh bien, c’est Tether. L’entreprise a construit le plus grand réseau de distribution de stablecoins au monde, détient une part de marché massive et génère 13,7 milliards de dollars de bénéfices annuels pour soutenir sa croissance. Comme l’a dit le CEO Paolo Ardoino : « Contrairement à nos concurrents, nous n’avons pas à louer des canaux de distribution, nous les possédons. »

Tether devra construire la liquidité d’USAT à partir de zéro. Cela signifie convaincre les exchanges de lister USAT, les market makers de fournir de la liquidité, et les clients institutionnels de l’utiliser réellement. Même avec la puissance financière et le vaste réseau de distribution de Tether, ce n’est pas une tâche facile.

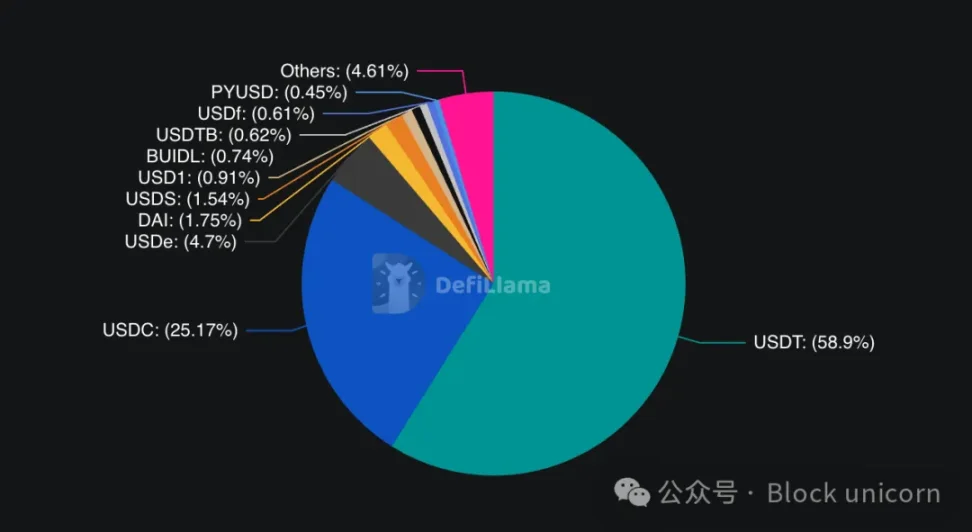

USDC contrôle environ 25 % du marché mondial des stablecoins, mais domine le marché réglementé américain. USDT détient 58 % de part de marché mondiale, mais est pratiquement exclu du marché américain conforme.

L’entreprise parie que les utilisateurs institutionnels auront besoin d’alternatives pour éviter les risques de concentration. Si Circle ou USDC rencontrent des problèmes, les institutions pourraient chercher d’autres options entièrement réglementées. De plus, Tether peut exploiter ses relations existantes (comme avec Cantor Fitzgerald) pour offrir de meilleures conditions ou services.

Les récents mouvements de Circle soulignent l’intensité de la concurrence. En juin 2025, Circle est entrée en bourse, a lancé Arc, une blockchain dédiée à la finance des stablecoins, et continue d’étendre ses canaux de paiement mondiaux. La stratégie de priorité réglementaire de Circle porte clairement ses fruits en termes d’adoption institutionnelle.

Mais USAT possède aussi certains avantages que USDC n’a pas. Selon le CEO Paolo Ardoino, le réseau de distribution mondial de Tether comprend « des centaines de milliers de points de distribution physiques », ainsi que des partenariats numériques comme l’investissement de 775 millions de dollars dans Rumble. Cette infrastructure, construite sur plus de dix ans, est difficile à reproduire.

La force de Tether réside dans ses relations mondiales et sa puissance financière. Au premier semestre 2025, l’entreprise a généré 5,7 milliards de dollars de bénéfices, fournissant des ressources abondantes pour la création de marché, les incitations à la liquidité et le développement de partenariats. Contrairement à ses concurrents qui doivent « louer » des canaux de distribution, Tether possède sa propre infrastructure.

Le plus grand avantage d’USAT pourrait être la compatibilité. S’il peut fonctionner avec l’infrastructure USDT existante, les utilisateurs n’auront pas à réorganiser complètement leurs systèmes. Pour les développeurs ayant passé des mois à intégrer USDT, passer à un autre token Tether est bien plus simple que de repartir de zéro avec un fournisseur totalement différent.

Certains utilisateurs institutionnels ou plus sensibles au risque pourraient simplement vouloir détenir plusieurs stablecoins réglementés pour diversifier et réduire le risque de contrepartie entre Circle (USDC) et Tether (USAT).

Le calendrier est ici crucial. USAT prévoit d’être lancé fin 2025, ce qui laisse à Tether un temps limité pour établir la liquidité, garantir la cotation sur les exchanges et nouer des relations avec les market makers. Sur les marchés financiers, l’avantage du premier entrant peut être décisif — les utilisateurs ont tendance à préférer les options établies et liquides plutôt que les nouveaux venus.

Le calendrier ici est crucial. USAT prévoit d’être lancé fin 2025, ce qui laisse à Tether peu de temps pour établir la liquidité, garantir la cotation sur les exchanges et nouer des relations avec les market makers. Sur les marchés financiers, l’avantage du premier entrant est essentiel — les utilisateurs préfèrent généralement les options matures et liquides aux nouveaux venus.

Les critiques estiment qu’USAT est essentiellement une « performance de conformité » — une façon pour Tether d’entrer sur le marché américain sans résoudre les problèmes de transparence et d’opérations de son activité principale.

Cette critique n’est pas sans fondement. Le choix de Tether de lancer USAT plutôt que de rendre USDT pleinement conforme montre que l’entreprise privilégie la flexibilité opérationnelle actuelle à une légitimité réglementaire totale.

D’un autre côté, on pourrait dire que c’est ainsi que le marché devrait fonctionner. Différents segments de clientèle ont des besoins et des appétences au risque différents. Les institutions américaines exigent conformité et transparence, tandis que les utilisateurs des marchés émergents privilégient l’accessibilité et les faibles coûts. Pourquoi une entreprise ne pourrait-elle pas répondre aux deux segments avec des produits différents ?

Conclusion

La stratégie à double stablecoin de Tether reflète les contradictions plus larges de l’industrie crypto en matière de réglementation, de décentralisation et d’adoption institutionnelle. Le secteur est de plus en plus confronté au défi de concilier l’esprit sans permission des cryptomonnaies avec les exigences réglementaires nécessaires à l’adoption grand public.

USAT représente le pari de Tether : ils peuvent obtenir la légitimité réglementaire pour les utilisateurs institutionnels tout en maintenant la flexibilité pour les particuliers du monde entier. Le succès de cette stratégie dépendra de l’exécution, de l’acceptation du marché et de la stabilité d’un cadre réglementaire en constante évolution.

L’environnement réglementaire reste en évolution. Bien que le « GENIUS Act » apporte une certaine clarté, les détails spécifiques de sa mise en œuvre et de son application restent incertains. Un changement d’administration ou de priorités réglementaires pourrait avoir un impact significatif sur la stratégie des émetteurs de stablecoins.

Plus fondamentalement, USAT soulève des questions clés sur la nature du succès initial de Tether. La domination d’USDT repose-t-elle sur l’arbitrage réglementaire, une stratégie qui pourrait ne plus être viable ? Ou bien reflète-t-elle une véritable innovation dans l’infrastructure financière mondiale, que la conformité réglementaire pourrait favoriser plutôt que restreindre ?

La réponse à cette question pourrait finalement déterminer si USAT marque l’évolution de Tether vers les institutions financières matures, ou la reconnaissance des limites fondamentales de son modèle d’origine. Quoi qu’il en soit, le lancement d’USAT marque un nouveau chapitre dans la compétition et la régulation des stablecoins.

Le roi est en train de bâtir un second royaume. Sera-t-il capable de régner sur les deux à la fois ? Cela reste à voir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Un monde en dehors de SWIFT (II) : Le grand livre souterrain de Moscou : Garantex, Cryptex et les systèmes de règlement parallèles

Trois ans après que l’Occident a coupé la connexion avec SWIFT, la Russie tente une nouvelle voie pour le commerce financier.

Les grands noms du secteur crypto dépensent chaque année des frais de sécurité à huit chiffres, de peur de subir le même sort que Bluezhanfei.

Personne ne comprend mieux la sécurité que les grands acteurs du secteur des cryptomonnaies.

Avec une valorisation de 1 milliard de dollars, pourquoi Farcaster n’a-t-il pas réussi à devenir le « Twitter décentralisé » ?

Farcaster admet que la croissance à grande échelle des réseaux sociaux décentralisés est difficile et abandonne la stratégie « social first » pour se concentrer sur le développement de son activité de portefeuille.

Si les agents d'IA commencent à accumuler du bitcoin, quel sera l'avenir de ce système monétaire conçu pour les gens ordinaires ?

La logique sous-jacente de bitcoin part du principe que les utilisateurs finiront par disparaître, et l'ensemble du réseau n'est pas encore prêt �à accueillir des détenteurs qui ne vendront jamais.