Lorsque des ventes massives de 100 milliards rencontrent une proposition de burn de 45 %, la bataille de valorisation de Hyperliquid s’intensifie

De nombreux fonds établis ne considèrent que la TVL, tandis que la récente proposition audacieuse de Hyperliquid semble être destinée à servir les grands capitaux.

Original Article Title: " Brûler la moitié de $HYPE ? Une proposition radicale déclenche le débat sur la valorisation de Hyperliquid"

Original Article Author: David, Deep Tide TechFlow

Récemment, au milieu de la frénésie autour des Perp DEX, de nouveaux projets émergent comme des champignons, remettant sans cesse en question la position dominante de Hyperliquid.

Tous les regards sont tournés vers l’innovation de ces nouveaux acteurs, à tel point que l’on semble avoir négligé le potentiel de mouvement de prix du jeton phare $HYPE. Et le facteur le plus directement lié à l’évolution du prix du jeton est l’offre de $HYPE.

Les facteurs affectant l’offre du jeton incluent les rachats en cours, qui consistent essentiellement à acheter continuellement sur le marché secondaire pour réduire la circulation, vidant le pool de liquidité ; un autre est l’ajustement du mécanisme d’offre global, c’est-à-dire fermer le robinet.

Un examen plus attentif de la conception actuelle de l’offre de $HYPE révèle un problème :

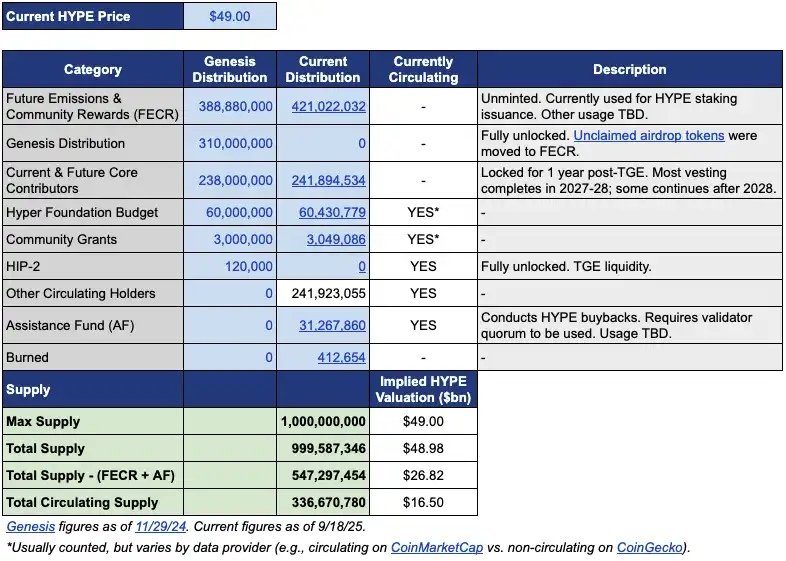

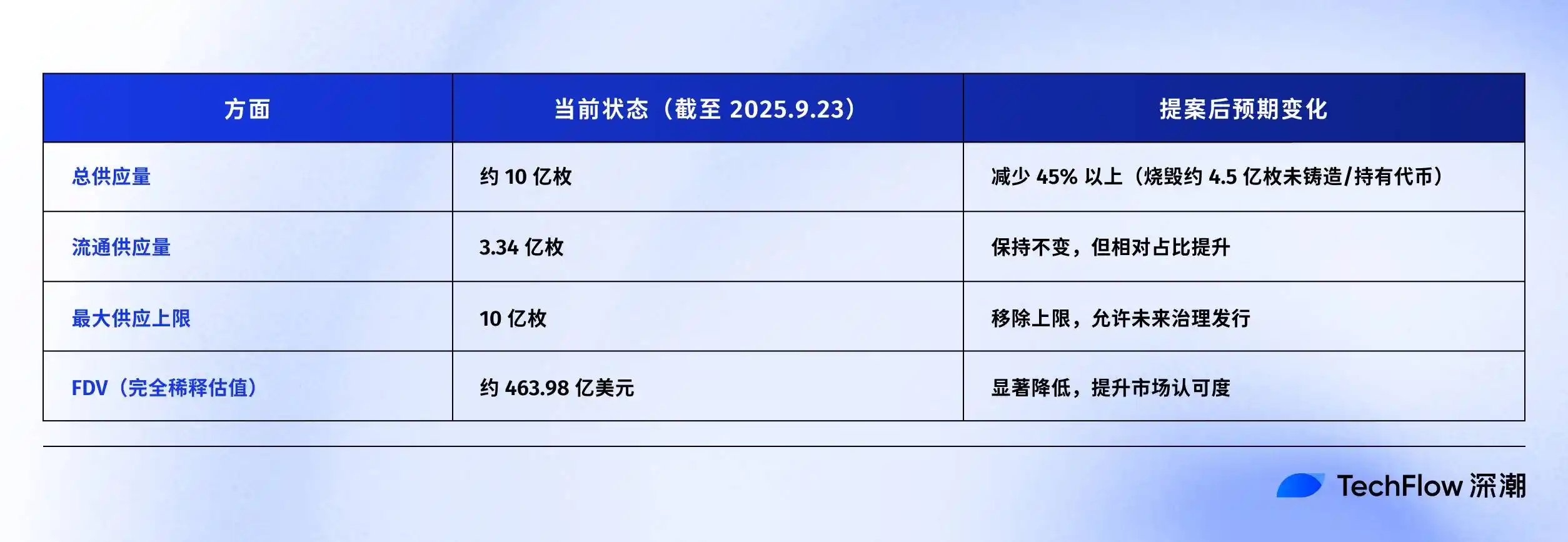

L’offre en circulation est d’environ 3,39 milliards de jetons, avec une capitalisation boursière d’environ 15,4 milliards de dollars ; cependant, l’offre totale approche les 10 milliards de jetons, avec une valorisation totalement diluée (FDV) atteignant 46 milliards de dollars.

L’écart presque triple entre MC et FDV provient principalement de deux parties. Une partie est constituée des 4,21 milliards de jetons alloués aux "Future Emissions and Community Rewards" (FECR), et l’autre des 31,26 millions de jetons détenus dans le Aid Fund (AF).

L’Aid Fund est un compte où Hyperliquid rachète du HYPE avec les revenus du protocole, achetant quotidiennement mais sans brûler, simplement en conservant. Le problème est que les investisseurs perçoivent souvent la FDV de 46 milliards de dollars comme surévaluée, même si seulement un tiers est effectivement en circulation.

Dans ce contexte, le gestionnaire de fonds Jon Charbonneau (DBA Asset Management, détenant une position significative en HYPE) et le chercheur indépendant Hasu ont publié le 22 septembre une proposition non officielle concernant $HYPE, qui s’est révélée très radicale ; la version TL;DR est :

Brûler 45 % de l’offre totale actuelle de $HYPE pour rapprocher la FDV de la valeur réelle en circulation.

Cette proposition a rapidement enflammé la discussion communautaire, le post ayant reçu 410 000 vues au moment de la rédaction.

Pourquoi une réaction aussi forte ? Si la proposition est effectivement adoptée, brûler 45 % de l’offre de HYPE signifierait que chaque jeton HYPE verrait sa valeur presque doubler. Une valorisation totalement diluée (FDV) plus basse pourrait également attirer des investisseurs auparavant hésitants.

Nous avons rapidement résumé le post original de cette proposition et l’avons organisé comme suit.

Réduire la FDV pour que HYPE paraisse moins cher

La proposition de Jon et Hasu peut sembler simple à première vue — brûler 45 % de l’offre. Cependant, la mise en œuvre réelle est assez complexe.

Pour comprendre cette proposition, il faut d’abord saisir la structure actuelle de l’offre de HYPE. Selon le tableau de données fourni par Jon, à un prix de 49 $ (le prix de HYPE au moment de leur proposition), sur le total de 1 milliard de jetons HYPE existants, seuls 337 millions sont effectivement en circulation, correspondant à une capitalisation boursière de 16,5 milliards de dollars.

Mais où sont passés les 660 millions restants ?

Les deux plus gros blocs sont les suivants : 421 millions alloués aux Future Emission and Community Rewards (FECR), agissant comme un immense pool de réserve, mais sans calendrier ni plan d’allocation défini ; de plus, 31,26 millions sont entre les mains de l’Aid Fund (AF), un fonds qui rachète du HYPE quotidiennement mais ne revend pas, se contentant de thésauriser.

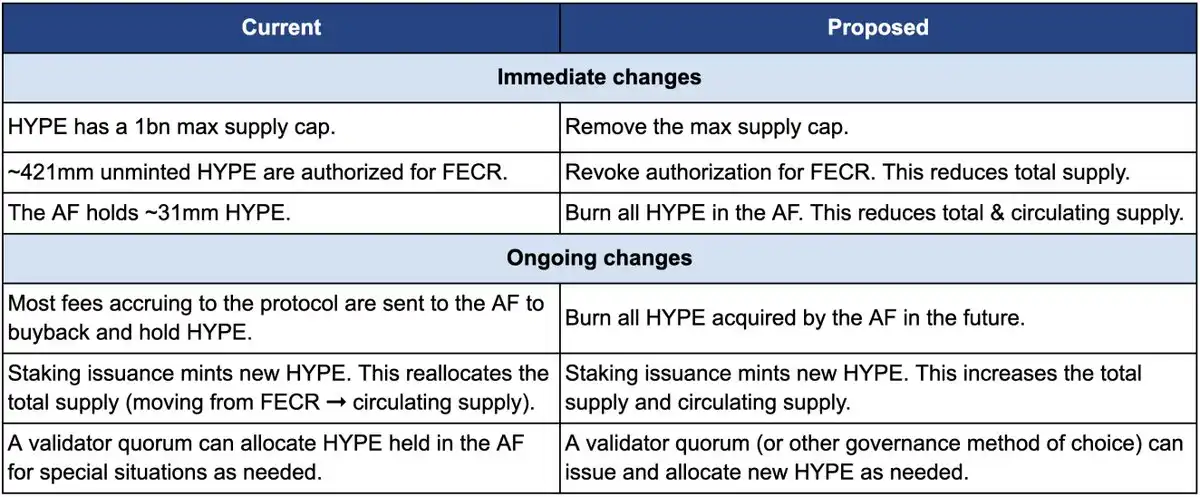

Discutons d’abord du processus de brûlage. La proposition comprend trois actions principales :

Premièrement, révoquer l’autorisation des 4,21 milliards de jetons FECR (Future Emission and Community Rewards). Ces jetons étaient initialement destinés à des récompenses de staking futures et à des incitations communautaires, mais n’ont jamais eu de calendrier d’émission clair. Jon estime qu’au lieu de laisser ces jetons planer sur le marché comme l’épée de Damoclès, il vaudrait mieux révoquer directement l’autorisation. En cas de besoin, ils pourront être réautorisés pour émission via un vote de gouvernance.

Deuxièmement, détruire les 31,26 millions de HYPE détenus par l’Aid Fund (AF), et tous les futurs achats de HYPE par l’AF seront également brûlés directement. Actuellement, l’AF rachète du HYPE quotidiennement en utilisant les revenus du protocole (principalement 99 % des frais de transaction), avec un volume d’achat quotidien moyen d’environ 1 million de dollars. Selon la proposition de Jon, ces jetons achetés ne seront plus conservés mais immédiatement brûlés.

Troisièmement, supprimer le plafond d’offre de 1 milliard de jetons. Cela peut sembler contre-intuitif — si le but est de réduire l’offre, pourquoi éliminer le plafond ?

Jon explique que le plafond d’offre fixe est un héritage du modèle Bitcoin à 21 millions de pièces et n’a pas de signification pratique pour la plupart des projets. En supprimant le plafond, s’il y a besoin d’une émission future (par exemple, pour des récompenses de staking), le montant spécifique pourra être déterminé par des décisions de gouvernance plutôt que distribué à partir d’un pool réservé.

Le tableau comparatif suivant montre clairement les changements avant et après la proposition : la partie gauche représente l’état actuel, la droite la situation après la proposition.

Pourquoi un changement aussi radical ? Jon et Hasu ont donné la raison principale : la conception de l’offre de jetons de HYPE est un problème comptable, pas économique.

Le problème réside dans les méthodes de calcul utilisées par les principales plateformes de données comme CoinMarketCap.

Concernant les jetons brûlés, les réserves FECR et les avoirs de l’AF, ces plateformes traitent les calculs de FDV, d’offre totale et d’offre en circulation de manière complètement différente. Par exemple, CoinMarketCap calcule toujours la FDV sur la base d’une offre maximale de 10 milliards, même si des jetons sont brûlés sans ajustement.

Le résultat est que, peu importe combien HYPE rachète ou brûle de jetons, la FDV affichée ne diminue pas.

On constate que le changement le plus significatif de la proposition est que les 4,21 milliards de FECR et les 31 millions d’AF disparaîtront, et le plafond dur de 10 milliards sera également supprimé, pour être émis selon les besoins via la gouvernance.

Dans la proposition, Jon écrit : "De nombreux investisseurs, y compris certains des plus grands et des plus matures fonds, ne regardent que le chiffre FDV en surface." Une FDV de 460 milliards de dollars fait paraître HYPE plus cher qu’Ethereum — alors qui oserait acheter ?

Cependant, la plupart des propositions ressemblent à la queue qui remue le chien. Jon a explicitement déclaré que le fonds DBA qu’il gère détient une "position significative" en HYPE, et qu’il en détient personnellement aussi, donc s’il y a un vote, ils voteront tous pour.

La proposition insiste fortement sur le fait que ces changements n’affecteront pas les avoirs relatifs des détenteurs existants, la capacité des projets financés par Hyperliquid, ni le mécanisme de prise de décision. Selon Jon,

"C’est juste pour rendre le registre plus honnête."

Quand "l’allocation communautaire" devient une règle de facto

Mais la proposition sera-t-elle acceptée par la communauté ? La section des commentaires du post original a déjà explosé.

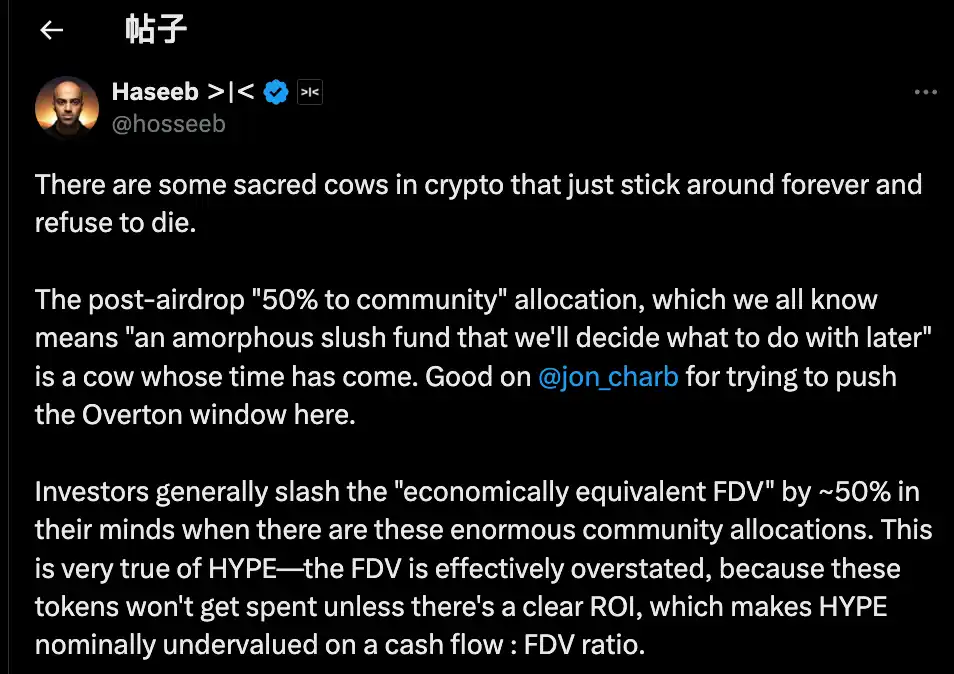

Parmi eux, le commentaire de Haseeb Qureshi, associé chez Dragonfly Capital, a replacé cette proposition dans un phénomène plus large à l’échelle de l’industrie :

"Il y a des ‘vaches sacrées’ dans l’industrie crypto qui ne veulent tout simplement pas mourir et il est temps de les abattre."

Il fait référence à une règle non écrite dans toute l’industrie crypto : après la génération du jeton, les équipes de projet doivent toujours réserver une soi-disant allocation de 40 à 50 % des jetons pour la "communauté". Cela peut sembler très décentralisé et Web3, mais en réalité, c’est plus une performance artistique.

En 2021, au sommet du marché haussier, chaque projet rivalisait pour être plus "décentralisé". Ainsi, dans le tokenomics, il est devenu courant d’écrire qu’on allouait 50 %, 60 % voire 70 % à la communauté, les chiffres les plus élevés étant les plus politiquement corrects.

Mais comment ces jetons sont-ils réellement utilisés ? Personne ne peut l’expliquer clairement.

D’un point de vue plus large et malicieux, pour certaines équipes de projet, la situation la plus réaliste concernant l’allocation des jetons à la communauté est qu’elles les utilisent quand et comme elles le souhaitent, sous couvert de "pour la communauté".

Le problème, c’est que le marché n’est pas dupe.

Haseeb a également révélé un secret de Polichinelle : les investisseurs professionnels appliquent automatiquement une décote de 50 % à ces "réserves communautaires" lorsqu’ils évaluent les projets.

Pour un projet avec une FDV de 500 milliards de dollars mais avec une "allocation communautaire" de 50 %, à leurs yeux, la valorisation réelle n’est que de 250 milliards de dollars. À moins qu’il n’y ait un retour sur investissement clair, ces jetons ne sont qu’un mirage.

C’est aussi le problème auquel HYPE est confronté. Dans la FDV de 490 milliards de dollars de HYPE, plus de 40 % sont réservés aux "future emissions and community rewards". Les investisseurs voient ce chiffre et hésitent.

Non pas parce que HYPE est mauvais, mais parce que les chiffres sur le papier sont trop abstraits. Haseeb estime que la proposition de Jon est influente pour transformer progressivement des idées radicales autrefois indicibles en points de vue acceptés par le grand public ; nous devons remettre en question la norme de l’industrie consistant à allouer des jetons à la "réserve communautaire".

En résumé, les avis des partisans sont simples :

Si vous voulez utiliser des jetons, suivez la gouvernance, expliquez clairement pourquoi vous les émettez, combien seront émis et quel est le retour attendu. Soyez transparent, responsable, et non une boîte noire.

En même temps, parce que ce post est jugé trop radical, il y a aussi quelques voix opposées dans la section des commentaires. Nous les avons résumées en trois points principaux :

Premièrement, une partie de HYPE doit être conservée en réserve pour le risque.

D’un point de vue gestion des risques, certains pensent que les 31 millions de HYPE dans l’Aid Fund AF ne sont pas qu’un stock, mais aussi des fonds d’urgence. Que faire en cas d’amende réglementaire ou de besoin de compensation suite à une attaque de hacker ? Brûler toutes les réserves revient à perdre le tampon en cas de crise.

Deuxièmement, HYPE dispose déjà d’un mécanisme de destruction complet.

Hyperliquid dispose déjà de trois mécanismes naturels de destruction : destruction des frais de trading spot, destruction des frais de gaz HyperEVM, et destruction des frais d’enchères de jetons.

Ces mécanismes ajustent automatiquement l’offre en fonction de l’utilisation de la plateforme, alors pourquoi intervenir artificiellement ? La destruction basée sur l’utilisation est plus saine qu’une destruction ponctuelle.

Troisièmement, une destruction à grande échelle n’est pas favorable aux incitations.

Les émissions futures sont l’outil de croissance le plus important de Hyperliquid, utilisées pour inciter les utilisateurs et récompenser les contributeurs. Les brûler revient à se tirer une balle dans le pied. De plus, les gros stakers seront bloqués. S’il n’y a plus de nouvelles récompenses en jetons, qui voudra staker ?

À qui le jeton profite-t-il ?

À première vue, il s’agit d’une discussion technique sur l’opportunité de brûler ou non des jetons. Mais si l’on analyse attentivement les positions de chaque partie, on constate que le désaccord est en réalité une question de perspective.

Le point de vue de Jon et Haseeb est clair : les investisseurs institutionnels sont la principale source de capital incrémental.

Ces fonds gèrent des milliards de dollars, et leurs achats peuvent véritablement faire bouger les prix. Cependant, le problème est qu’ils ont peur d’entrer dans un projet avec une FDV de 490 milliards de dollars. Ce chiffre doit donc être ajusté pour rendre HYPE plus attractif pour les institutions.

Le point de vue de la communauté est totalement différent. À leurs yeux, les traders particuliers qui ouvrent et ferment des positions sur la plateforme chaque jour sont la base. Hyperliquid en est là aujourd’hui non pas grâce à l’argent des VC, mais grâce au soutien de 94 000 utilisateurs d’airdrop. Changer le modèle économique pour plaire aux institutions reviendrait à inverser les choses.

Ce désaccord n’est pas nouveau.

En regardant l’histoire de la DeFi, presque chaque projet à succès est passé par une croisée des chemins similaire. Lorsque Uniswap a lancé son jeton, la communauté et les investisseurs se sont âprement disputés le contrôle du trésor.

Au cœur de chaque cas se pose la même question : un projet on-chain est-il censé servir les gros investisseurs ou les crypto-natifs de la base ?

Cette proposition semble pencher pour les premiers, car "beaucoup des plus grands et des plus matures fonds ne regardent que la FDV". L’implication est claire : pour attirer ces gros acteurs, il faut jouer selon leurs règles.

Le proposant, Jon, est lui-même un investisseur institutionnel, et son fonds DBA détient une grande quantité de HYPE. Si la proposition est acceptée, le principal bénéficiaire serait précisément une telle baleine. Avec la réduction de l’offre, le prix du jeton pourrait augmenter, et la valeur des avoirs exploser.

En combinant cela avec le fait que, il y a quelques jours à peine, Arthur Hayes a vendu pour 800 000 $ de HYPE, plaisantant sur l’achat d’une Ferrari, on peut sentir un timing délicat. Les premiers soutiens encaissent, et maintenant quelqu’un propose un burn pour faire monter le prix. Qui est vraiment porté en triomphe ici ?

Au moment de la rédaction, la position officielle de Hyperliquid n’a pas encore été communiquée. Mais quelle que soit la décision finale, ce débat a déjà mis en lumière une vérité difficile que personne ne veut affronter :

Avec le profit au premier plan, il se peut que nous ne nous soyons jamais vraiment souciés de la décentralisation, mais que nous ayons simplement fait semblant.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le nombre de validateurs Solana s'effondre : une chute stupéfiante de 68 % depuis 2023

Révélé : comment les traders d’options Bitcoin misent sur une volatilité explosive à long terme

Les ETF Bitcoin au comptant trébuchent : 60,5 millions de dollars s’enfuient dans un revirement brutal