Tom Lee affirme que le « juste prix de ETH est de 60 000 dollars », Andre Kang rétorque « tu ressembles à un idiot ».

Andrew Kang estime que Tom Lee utilise l'analyse technique de manière arbitraire pour confirmer ses propres préjugés.

Titre original : La thèse ETH de Tom Lee est retardée

Auteur original : Andrew Kang, associé chez Mechanism Capital

Traduction originale : Azuma, Odaily

Note de l’éditeur : Depuis que Tom Lee est devenu président du conseil d'administration de BitMine et a poussé le DAT à acheter continuellement de l’ETH, Tom Lee est devenu le plus grand bull ETH de l'industrie. Lors de ses récentes apparitions publiques, Tom Lee ne cesse de souligner, avec divers raisonnements, les perspectives de croissance d’ETH, allant même jusqu’à déclarer de manière retentissante que la juste valeur d’ETH devrait être de 60 000 dollars.

Cependant, tout le monde n’adhère pas à la logique de Tom Lee. Andrew Kang, associé chez Mechanism Capital, a publié hier soir un long article réfutant publiquement les points de vue de Tom Lee, allant jusqu’à le tourner en dérision en le qualifiant de « retardé ».

Petite précision : en avril de cette année, lors du repli général du marché, Andrew Kang avait prédit qu’ETH tomberait sous les 1 000 dollars, et il a également exprimé des opinions baissières lors de la remontée d’ETH par la suite... La position détermine l’opinion, il est donc possible que sa position soit à l’opposé de celle de Tom Lee. Il est conseillé d’adopter une approche dialectique.

Voici le texte original d’Andrew Kang, traduit par Odaily.

Parmi les articles d’analystes financiers que j’ai lus récemment, la théorie ETH de Tom Lee est sans doute « l’une des plus stupides ». Analysons ses arguments un par un, la théorie de Tom Lee repose principalement sur les points suivants.

· Adoption des stablecoins et des RWA (actifs du monde réel) ;

· L’analogie du « pétrole numérique » ;

· Les institutions achèteront et stakeront de l’ETH, assurant ainsi la sécurité du réseau de tokenisation d’actifs et servant de capital d’exploitation ;

· L’ETH sera équivalent à la valeur totale de toutes les sociétés d’infrastructure financière ;

· Analyse technique ;

I. Adoption des stablecoins et des RWA

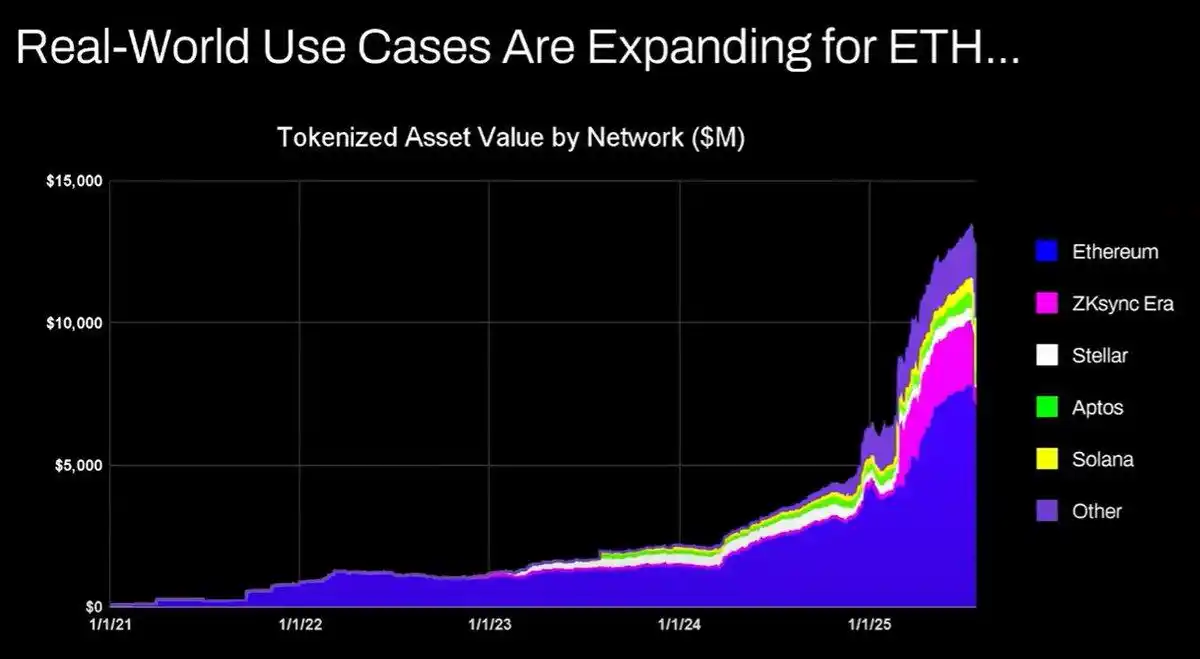

L’argument de Tom Lee est le suivant : l’augmentation des activités de stablecoins et de tokenisation d’actifs entraînera une hausse du volume des transactions, ce qui augmentera les revenus de frais d’ETH. Cela semble raisonnable à première vue, mais il suffit de quelques minutes de recherche pour constater que ce n’est pas le cas.

Depuis 2020, la valeur des actifs tokenisés et le volume des transactions de stablecoins ont été multipliés par 100 à 1000. Pourtant, l’argument de Tom Lee méconnaît fondamentalement le mécanisme d’accumulation de valeur d’Ethereum — il laisse entendre que les frais du réseau augmenteraient proportionnellement, alors qu’en réalité, les revenus de frais d’Ethereum sont restés au niveau de 2020.

Les raisons de ce résultat sont les suivantes :

· Le réseau Ethereum améliore son efficacité transactionnelle via des mises à jour ;

· Les activités de stablecoins et de tokenisation d’actifs migrent vers d’autres blockchains ;

· La tokenisation d’actifs à faible liquidité génère des frais insignifiants — la valeur tokenisée et les revenus d’ETH ne sont pas proportionnels. On peut tokeniser une obligation de 100 millions de dollars, mais si elle n’est échangée qu’une fois tous les deux ans, combien de frais cela génère-t-il pour ETH ? Peut-être seulement 0,1 dollar, ce qui est bien inférieur aux frais d’une seule transaction USDT.

Vous pouvez tokeniser des actifs d’une valeur de plusieurs trillions de dollars, mais si ces actifs ne sont pas échangés fréquemment, cela n’ajoutera peut-être que 100 000 dollars de valeur à ETH.

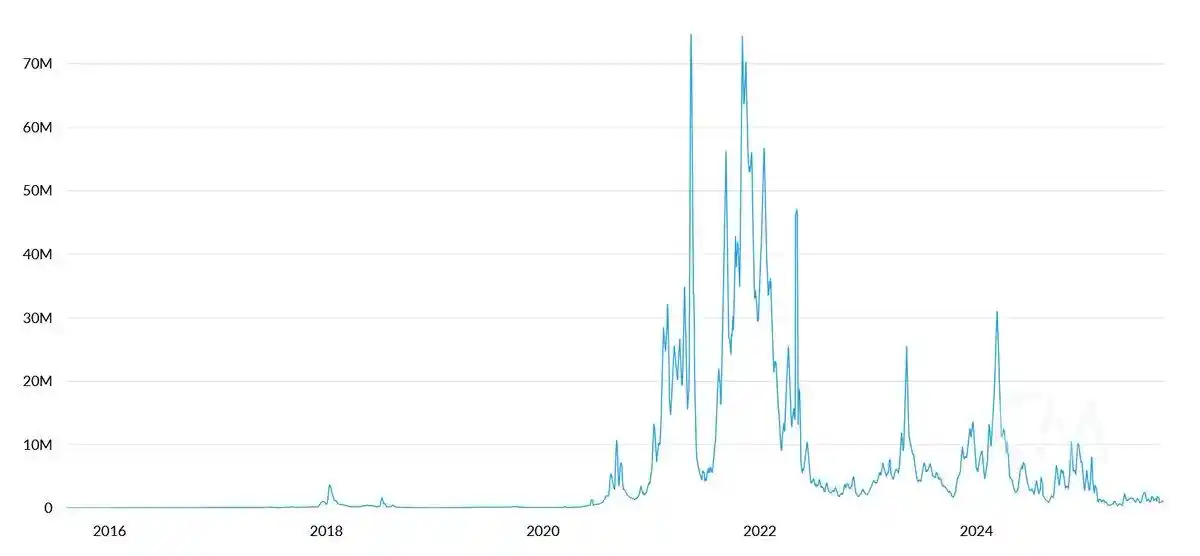

Le volume des transactions et les frais sur la blockchain vont-ils augmenter ? Oui.

Cependant, la majorité des frais seront capturés par d’autres blockchains disposant d’équipes de développement commercial plus performantes. Dans le processus de migration des transactions financières traditionnelles vers la blockchain, d’autres projets ont déjà identifié cette opportunité et occupent activement le marché. Solana, Arbitrum et Tempo ont déjà remporté certaines victoires précoces, et même Tether soutient deux nouvelles blockchains de stablecoins (Plasma et Stable), espérant transférer le volume de transactions USDT vers leurs propres chaînes.

II. L’analogie du « pétrole numérique »

Le pétrole est essentiellement une marchandise. Ajusté de l’inflation, le prix réel du pétrole est resté dans la même fourchette depuis un siècle, avec des fluctuations occasionnelles suivies de retours à la moyenne.

Je suis en partie d’accord avec Tom Lee sur le fait qu’ETH peut être considéré comme une marchandise, mais cela ne signifie pas que c’est haussier. Je ne comprends pas vraiment ce que Tom Lee essaie d’exprimer ici.

III. Les institutions achèteront et stakeront de l’ETH, assurant la sécurité du réseau et servant de capital d’exploitation

Les grandes banques et autres institutions financières ont-elles déjà acheté de l’ETH pour leur bilan ? Non.

Ont-elles annoncé des plans pour acheter de l’ETH ? Non plus.

Les banques stockent-elles des barils d’essence parce qu’elles doivent payer des frais d’énergie en continu ? Non, les frais ne sont pas significatifs, elles ne paient que lorsque c’est nécessaire.

Les banques achètent-elles des actions des dépositaires d’actifs qu’elles utilisent ? Non.

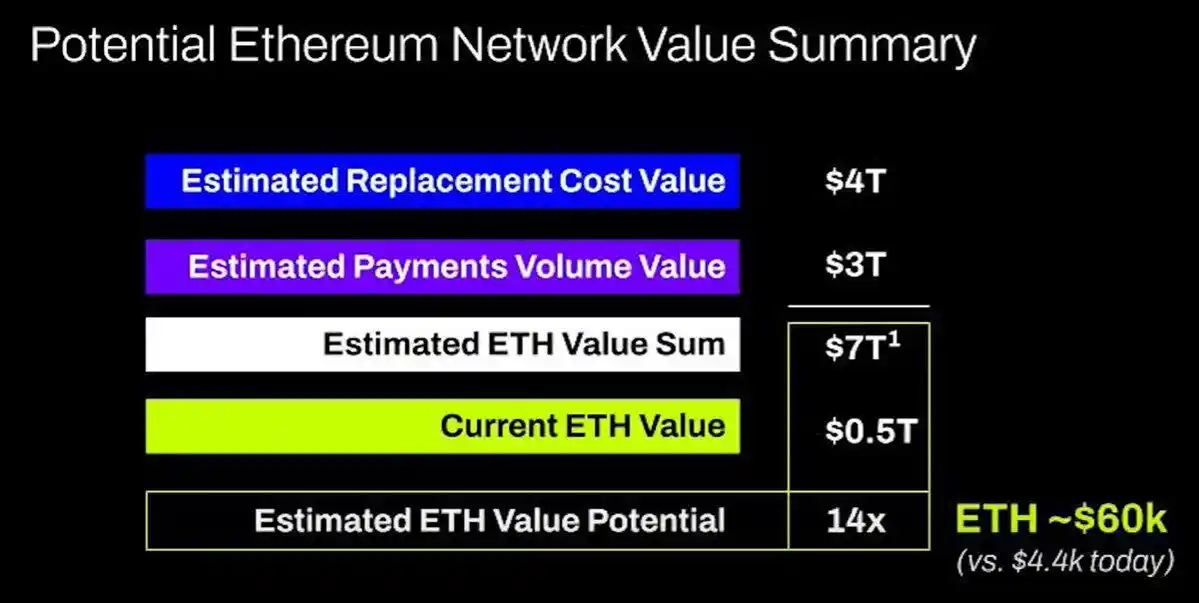

IV. L’ETH sera équivalent à la valeur totale de toutes les sociétés d’infrastructure financière

Je suis vraiment sans voix. C’est encore une incompréhension fondamentale de l’accumulation de valeur, purement fantaisiste, cela ne mérite même pas d’être critiqué.

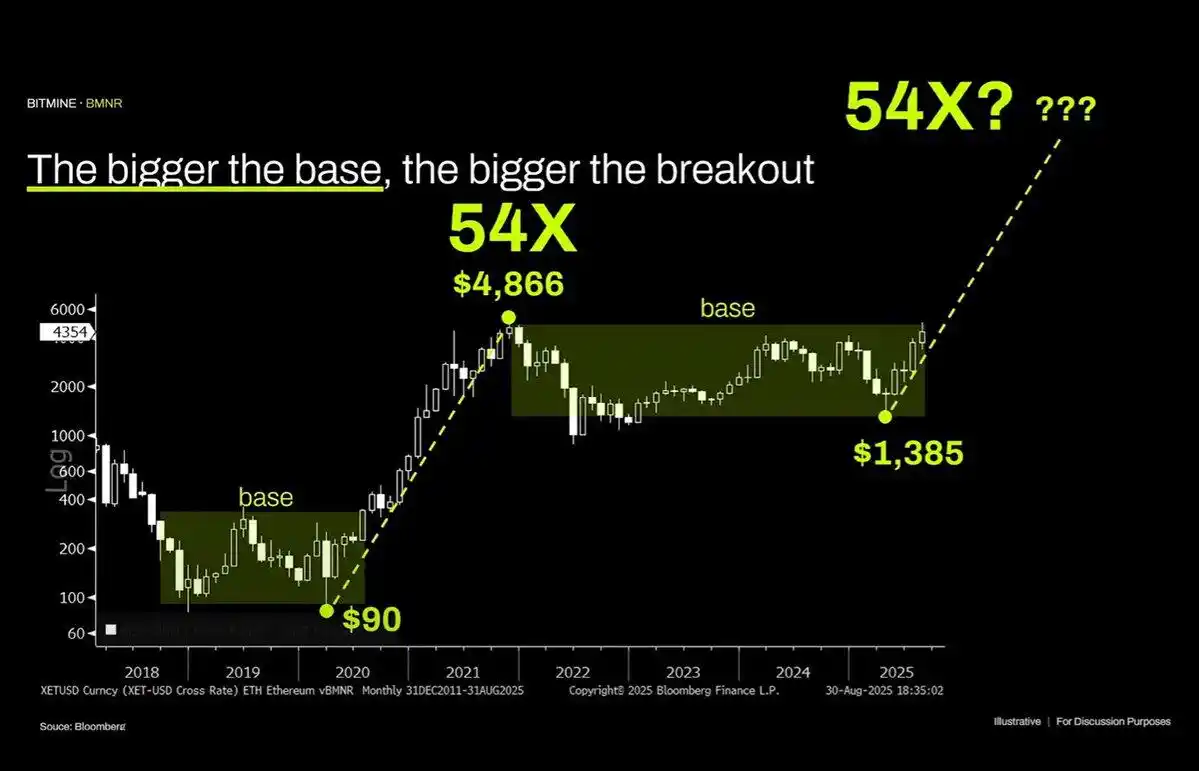

V. Analyse technique

En fait, j’aime beaucoup l’analyse technique et je pense que, lorsqu’elle est considérée objectivement, elle peut fournir beaucoup d’informations précieuses. Malheureusement, Tom Lee semble utiliser l’analyse technique pour dessiner des lignes arbitraires afin de soutenir ses préjugés.

En regardant objectivement ce graphique, la caractéristique la plus évidente est qu’ETH se trouve dans une zone de range depuis plusieurs années — ce qui n’est pas différent du schéma de large oscillation du prix du pétrole brut au cours des trente dernières années — il ne fait que fluctuer dans une fourchette, et récemment, après avoir testé le sommet de la fourchette, il n’a pas réussi à franchir la résistance. D’un point de vue technique, ETH montre même des signaux baissiers, et il n’est pas exclu qu’il continue d’osciller à long terme entre 1 000 et 4 800 dollars.

Le fait qu’un actif ait connu une hausse parabolique dans le passé ne signifie absolument pas que cette tendance se poursuivra indéfiniment.

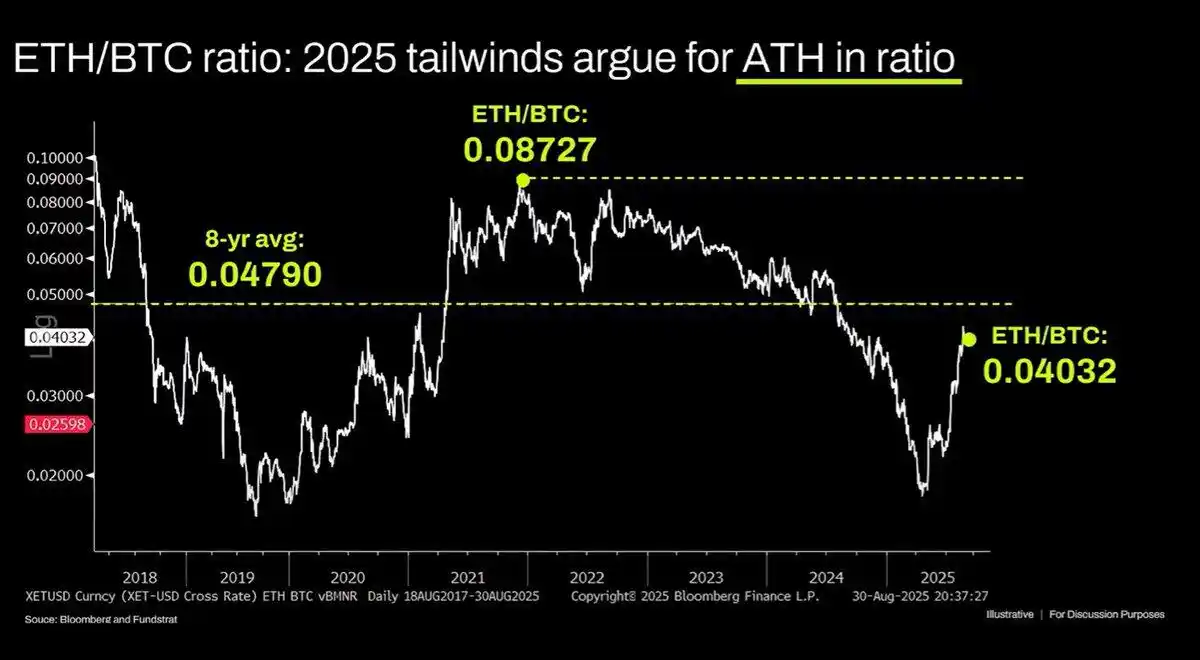

Le graphique à long terme ETH/BTC est également mal interprété. Bien qu’il soit effectivement dans une zone de range depuis plusieurs années, la tendance générale des trois dernières années est baissière, et le récent rebond n’a fait que toucher le support de long terme. Cette tendance baissière est due au fait que le récit d’Ethereum est saturé et que les fondamentaux ne soutiennent pas la croissance de la valorisation. Et ces fondamentaux n’ont pas changé à ce jour.

La valorisation d’Ethereum est essentiellement le produit d’une méconnaissance financière. Pour être juste, ce biais de perception peut effectivement soutenir une capitalisation boursière considérable (voir XRP), mais ce soutien n’est pas illimité. La liquidité macroéconomique a temporairement maintenu la capitalisation d’ETH, mais à moins d’un changement structurel majeur, il est probable qu’ETH reste dans une situation de sous-performance persistante.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les altcoins atteignent de nouveaux creux, la capitalisation totale du marché tombe en dessous du record de 2021