Base de nouveau au cœur de la controverse : du débat sur « L2 est-il une plateforme d’échange ? » à la polémique sur la centralisation du sequencer

Les controverses persistent dans l'industrie concernant la centralisation du séquenceur de Base. Certains estiment que la centralisation du séquenceur de Base pourrait influencer le prix d'exécution des transactions et jouer un rôle similaire à celui d'un courtier, ce qui justifierait une régulation.

Titre original : « Base de nouveau au cœur de la controverse : du débat sur la qualification de L2 en tant que plateforme d’échange à la centralisation du séquenceur »

Auteur original : Eric, Foresight News

Hester Peirce, commissaire de la Securities and Exchange Commission (SEC) des États-Unis, surnommée « la maman de la crypto », a déclaré dans « The Gwart Show » que les L2 reposant sur des séquenceurs centralisés pourraient correspondre à la définition d’une plateforme d’échange selon la SEC, et que leurs opérateurs devraient donc s’enregistrer auprès de la SEC et se conformer aux réglementations associées.

Hester Peirce a précisé que le critère déterminant n’est pas la technologie, mais la fonction réelle : si une entité unique contrôle le moteur d’appariement, cela s’apparente à une plateforme d’échange. Dans une certaine mesure, cela signifie que tant qu’une organisation centralisée détient le contrôle des transactions sur une L2, elle doit être soumise à la supervision de la SEC.

Au départ, cette opinion n’a pas suscité de débat généralisé, mais à mesure que le sujet prenait de l’ampleur, de plus en plus de personnes ont commencé à s’inquiéter : si même une SEC « favorable à la crypto » en arrive à une telle conclusion, le développement des L2 pourrait être entravé. Base, qui combine les caractéristiques d’une plateforme d’échange et d’une L2, est ainsi devenue la cible principale.

Face à la montée des voix FUD, Paul Grewal, Chief Legal Officer de Coinbase, a pris la parole en premier. Il a expliqué que la SEC définit une plateforme d’échange comme un marché reliant acheteurs et vendeurs de titres, alors que les L2 fonctionnent comme des blockchains d’infrastructure généralistes pouvant servir les plateformes d’échange on-chain, tout comme AWS fournit une infrastructure aux plateformes d’échange sans pour autant être une plateforme d’échange elle-même. Paul Grewal estime qu’étiqueter à tort les séquenceurs pourrait faire passer sous silence le rôle des L2 dans la scalabilité.

Par la suite, Jesse Pollak, responsable de Base, a également expliqué sur X le fonctionnement des séquenceurs : ils collectent les transactions des utilisateurs, les ordonnent selon le principe du premier arrivé, premier servi, calculent les changements d’état, puis regroupent les transactions pour les régler sur le L1, à l’image d’un contrôleur de la circulation assurant la fluidité du trafic. Jesse Pollak soutient que le séquenceur ne fait pas d’appariement d’ordres, cette opération ayant lieu au niveau du smart contract ; le séquenceur garantit simplement que les transactions sont traitées de manière cohérente et ordonnée.

Vitalik Buterin, cofondateur d’Ethereum, a rejoint la discussion après Jesse Pollak. Selon Vitalik, Base est simplement une L2 fonctionnant sur Ethereum, qui offre une expérience utilisateur renforcée grâce à des fonctionnalités centralisées, tout en restant étroitement liée à la couche de base décentralisée d’Ethereum pour garantir la sécurité. Vitalik souligne que les fonds sur Base sont « non-custodial », ce qui signifie qu’ils sont finalement contrôlés par le L1 et ne peuvent pas être détournés par l’opérateur de la L2.

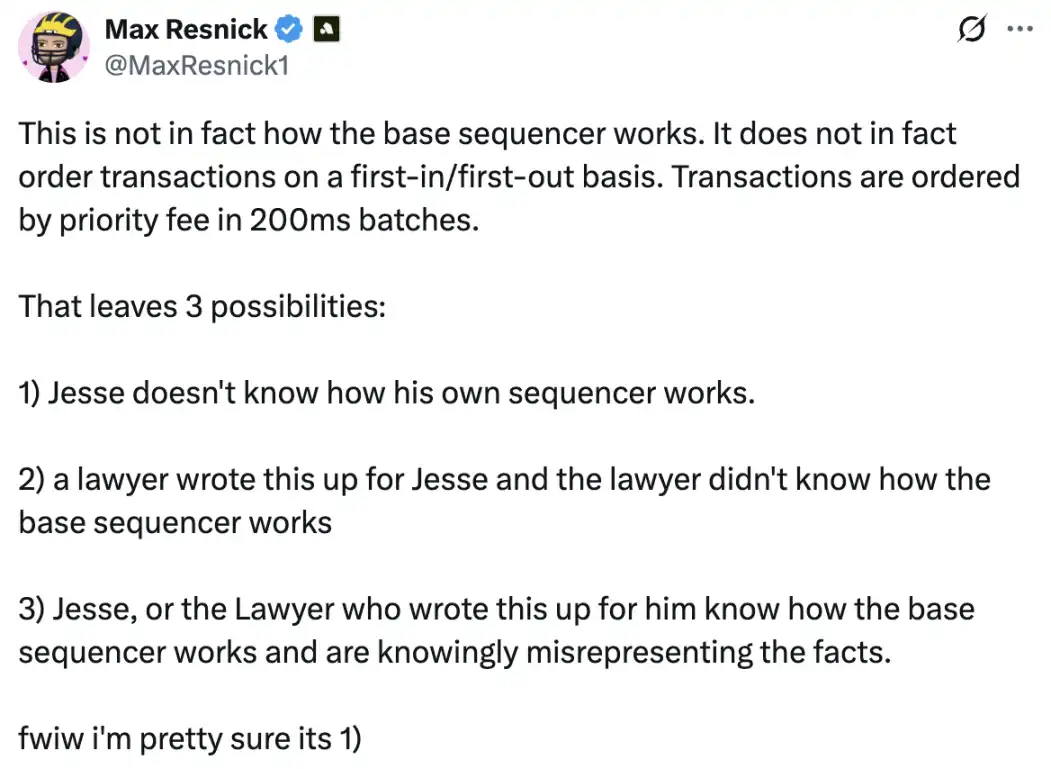

Max Resnick, Chief Economist chez Anza, société spécialisée dans le développement sur Solana, a remis en question les propos de Jesse Pollak. Selon lui, le séquenceur de Base trie les transactions toutes les 200 millisecondes en fonction des frais de priorité, et non selon le principe du premier arrivé, premier servi. Bien que Jesse Pollak ait ensuite apporté des explications, il est clair que Max Resnick voulait souligner que le séquenceur peut réordonner les transactions selon certaines règles, pointant ainsi la centralisation du séquenceur.

Le débat sur la qualification des L2 comme Base en tant que plateforme d’échange ne génère pas tant de divergences d’opinion ; l’avis du commissaire de la SEC selon lequel « L2 est une plateforme d’échange » découle probablement d’une compréhension imparfaite de l’architecture L2. Les discussions dans l’industrie sont davantage motivées par des préoccupations réglementaires que par des questions de fond. Cependant, les points de vue des parties prenantes de Base et de Vitalik ont ouvert un autre débat : la centralisation du séquenceur de Base doit-elle être remise en question ?

Du problème réglementaire à la controverse sur la centralisation du séquenceur

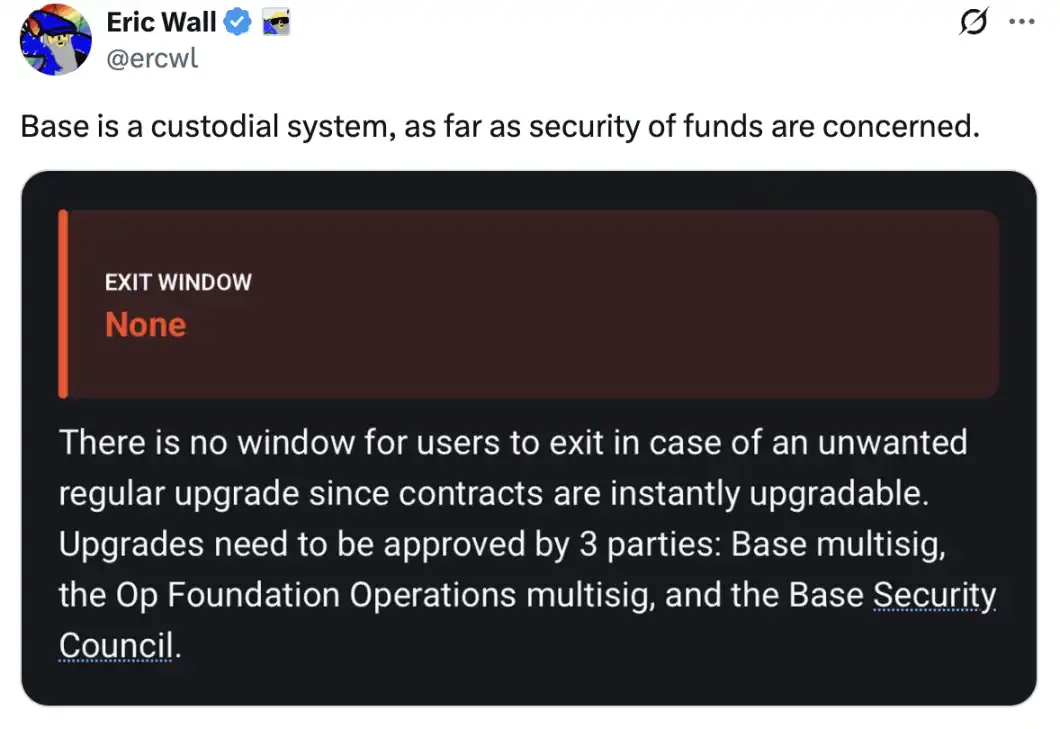

L’opinion de Vitalik, selon laquelle le séquenceur centralisé de Base vise la scalabilité et l’expérience utilisateur, a également suscité de vives controverses. Eric Wall, cofondateur de Taproot Wizards, affirme que du point de vue de la sécurité des fonds, Base est un système de garde, et souligne que les contrats de Base peuvent toujours être mis à jour via la gouvernance, ce qui signifie que l’opérateur et ses entités associées (via le comité de sécurité) conservent une grande marge de manœuvre. Selon lui, cela rapproche Base d’un système de garde plutôt que d’une extension d’Ethereum totalement trust-minimized. Eric Wall ajoute dans les commentaires que la formulation de Vitalik pourrait laisser croire aux lecteurs qu’une fuite de clé ne causerait pas de perte de fonds, ce qui est, selon lui, irresponsable.

Lane Rettig, ancien développeur principal d’Ethereum, estime que même si Coinbase ne détournerait pas intentionnellement les fonds des utilisateurs, cela n’exclut pas que Coinbase puisse agir contre les intérêts des utilisateurs sous la pression du gouvernement.

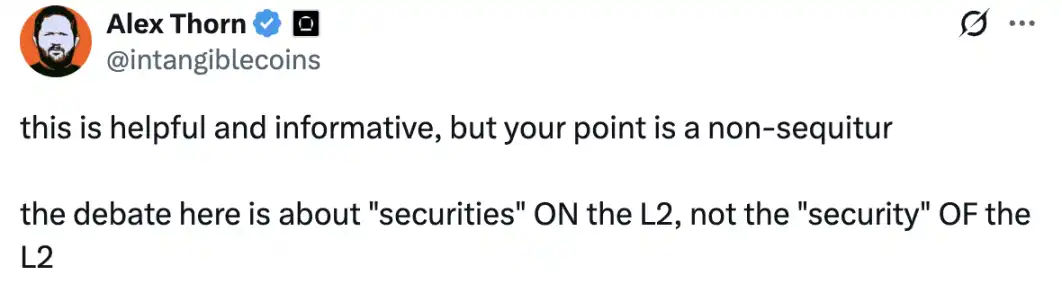

Alex Thorn, directeur de la recherche chez Galaxy, considère que l’opinion de Vitalik ne cible pas le cœur du problème. Selon lui, le débat devrait porter sur les securities présentes sur la L2, et non sur la security de la L2. Bien qu’il ne le dise pas explicitement, son point de vue soulève une question cruciale : la L2 n’est pas une plateforme d’échange en soi, mais si une plateforme d’échange sur L2 repose sur une chaîne très centralisée, peut-on encore la qualifier de DEX et doit-elle être réglementée ?

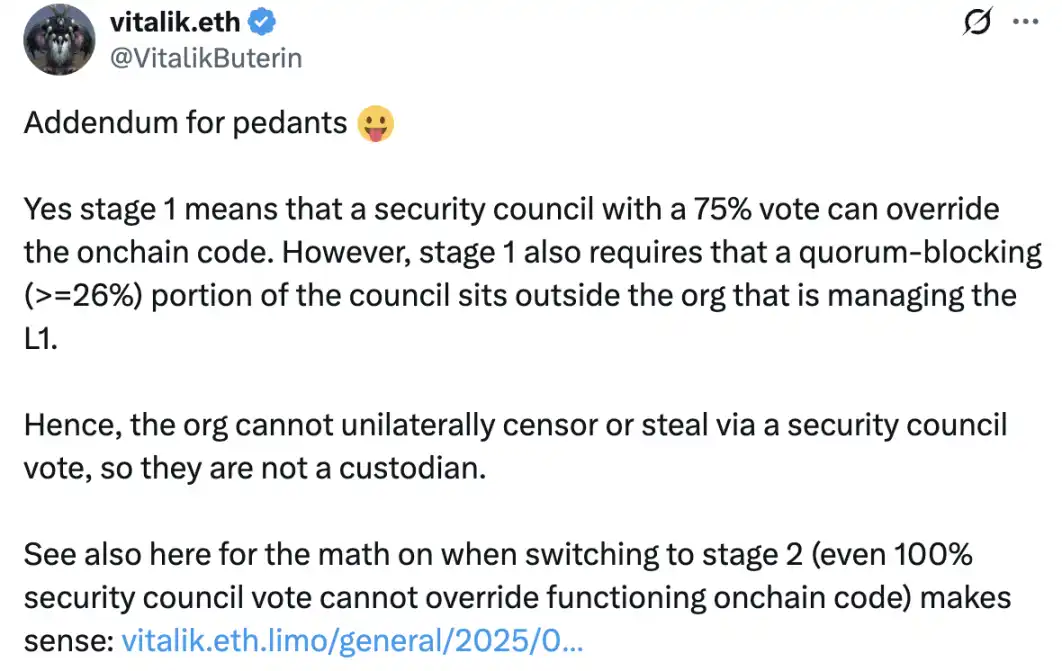

Face aux critiques croissantes sur la centralisation de Base, Vitalik a de nouveau reconnu que Base est actuellement dans une phase centralisée, où une majorité absolue du comité de sécurité peut mettre à jour les contrats. Il précise cependant que la règle du quorum empêche Coinbase de censurer ou de détourner unilatéralement des fonds. De plus, une deuxième phase est en préparation, dans laquelle même un vote à 100 % du comité de sécurité ne pourra plus modifier le code on-chain en cours d’exécution.

Le fondateur d’Anastasia Labs, qui développe Cardano L2 Midgard, a réagi de façon incisive au commentaire de Vitalik : il propose d’interpréter « comité de sécurité » comme « multi-signature » ; « 75 % de votes » comme « 7 clés privées » ; et « exiger que les membres du comité disposant de plus de 26 % des droits de vote pour rejeter une proposition soient indépendants de l’organisation gérant la L2 » comme « exiger que cette organisation utilise des sociétés écrans, des sociétés d’amis, des filiales obscurcies ou des partenaires pour détenir les 3 clés privées nécessaires à la multi-signature ».

De nombreux utilisateurs soutiennent le point de vue du fondateur d’Anastasia Labs dans les commentaires, estimant que même si les règles sont ainsi établies, il reste très facile de les contourner pour obtenir un contrôle total sur Base, et que l’opacité de la gouvernance rend ces règles transparentes peu crédibles.

Le casse-tête réglementaire de l’infrastructure Web3

La centralisation excessive de Base en tant que L2 a déjà suscité de nombreux débats. Cette fois, l’opinion du commissaire de la SEC peut sembler « absurde », mais elle touche au cœur du problème : si l’ordre des transactions sur une L2 peut être manipulé à volonté, alors cette L2 devrait être réglementée. Bien sûr, réglementer une L2 comme une plateforme d’échange semble manquer de fondement, mais si l’opérateur de la L2 capte les revenus MEV via le contrôle du séquenceur et influence ainsi le prix d’exécution des transactions, alors la L2 joue effectivement un rôle similaire à celui d’un courtier.

Pour les régulateurs, déterminer le degré de « décentralisation » d’une infrastructure est un vrai défi. Même si le séquenceur est décentralisé, il est difficile de savoir à court terme si les entités qui maintiennent le réseau de séquenceurs ont des intérêts communs. La SEC, craignant une répétition du drame FTX en raison d’un manque de supervision, a certes assoupli la réglementation sous la nouvelle présidence américaine, mais reste préoccupée par les risques majeurs liés à cet assouplissement. Récemment, les autorités américaines ont introduit certaines exemptions pour la DeFi, mais la définition et l’examen de l’infrastructure restent des questions à approfondir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

JPMorgan vient de placer les dépôts bancaires JPM Coin sur Base – et a devancé la Fed pour le règlement 24/7

Les résultats du troisième trimestre de Circle montrent une résilience malgré les craintes de baisse des taux et la concurrence des « frenemies », affirme Bernstein

Bernstein affirme que Circle reste fondamentalement solide malgré les inquiétudes des investisseurs concernant les baisses de taux et la concurrence de Stripe ainsi que d'autres réseaux de paiement. Les analystes ont réaffirmé leur recommandation de surperformance et leur objectif de cours de 230 $ pour l'action, citant la part de marché croissante de USDC, l'augmentation des marges et l'adoption grandissante d'Arc et de CPN.