Un trader baleine d'Ethereum est insulté comme un simple d'esprit, ETH a-t-il atteint son sommet ?

Andrew Kang riposte à Tom Lee

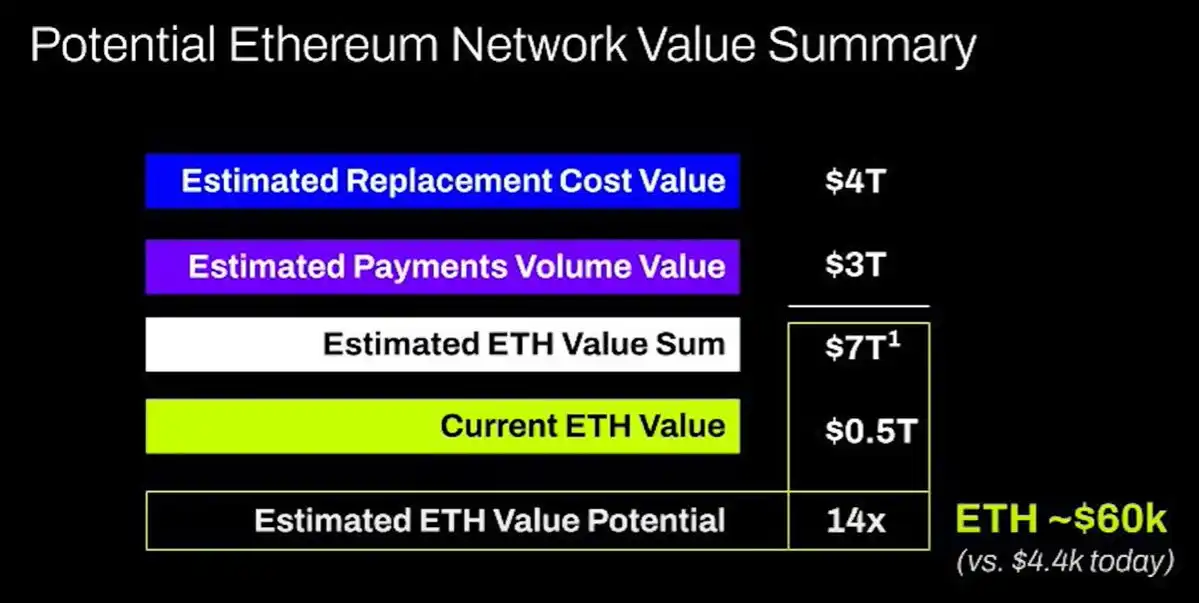

Après l'annonce par la Fed d'une baisse des taux, le marché des cryptomonnaies n'a pas connu la hausse continue attendue, mais a au contraire subi une violente secousse le 22 septembre — avec un montant de liquidations en une seule journée atteignant 1,7 milliards de dollars, établissant le record de règlement le plus élevé depuis décembre 2024, avec un montant de liquidation d'ETH approchant les 500 millions de dollars. Cependant, au milieu de ce carnage du marché, lors de cette course haussière, le défenseur fréquent d'Ethereum, Tom Lee, est resté optimiste sur les réseaux sociaux, fixant même un objectif de prix à long terme de 60 000 dollars pour ETH et affirmant qu'il ne tomberait pas en dessous des niveaux clés de 4 300 et 4 000 dollars à court terme, niveaux qui ont ensuite été franchis.

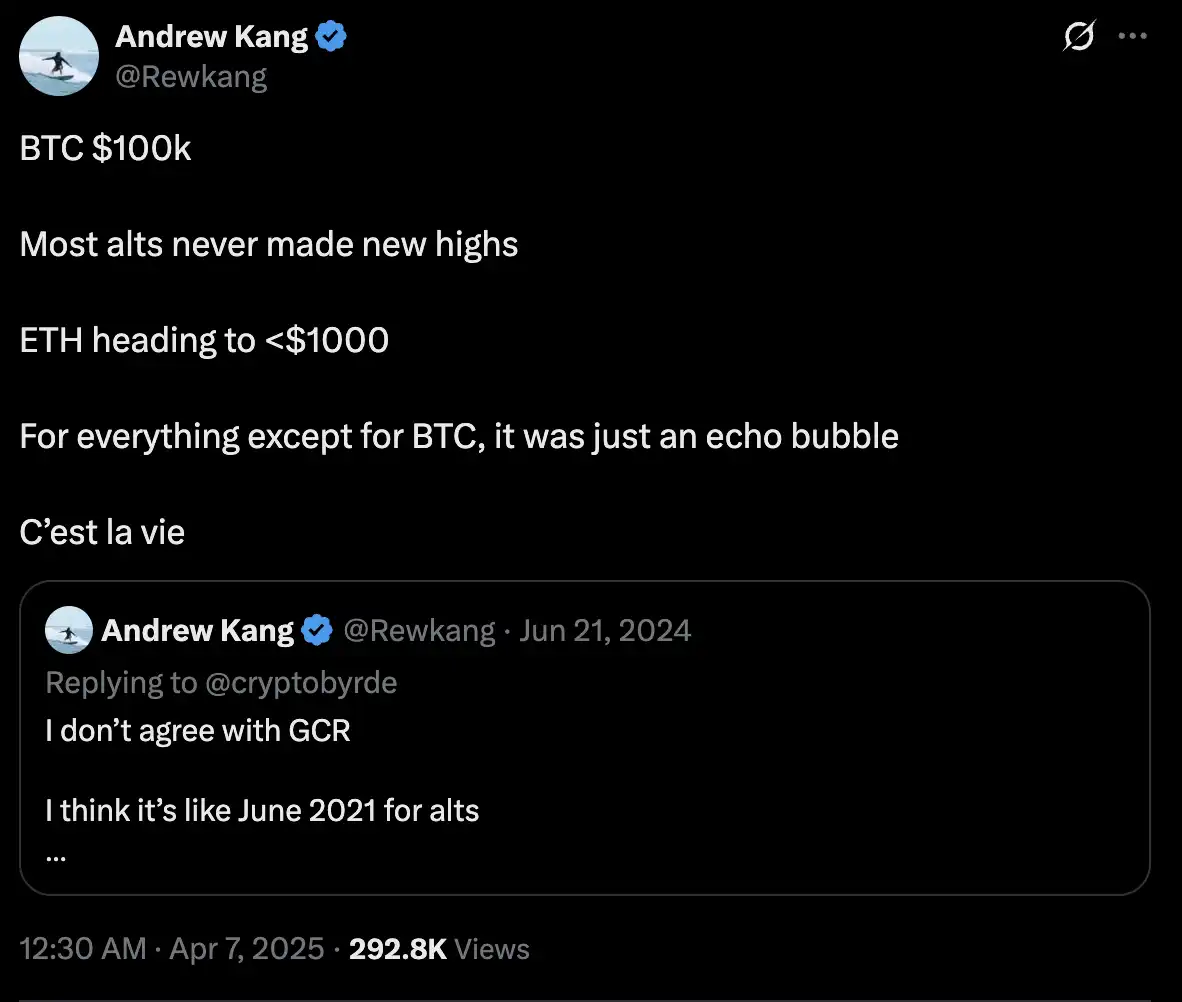

Le 24 septembre, Andrew Kang, fondateur de la société de capital-risque crypto Mechanism Capital, s'est exprimé contre cela, déclarant sans détour que la théorie de Tom Lee sur ETH était "enfantine" et avançant cinq points pour la réfuter, provoquant un certain émoi dans l'industrie.

La Réfutation d’Andrew Kang

1. L’adoption des stablecoins et des RWAs n’apportera pas les bénéfices escomptés

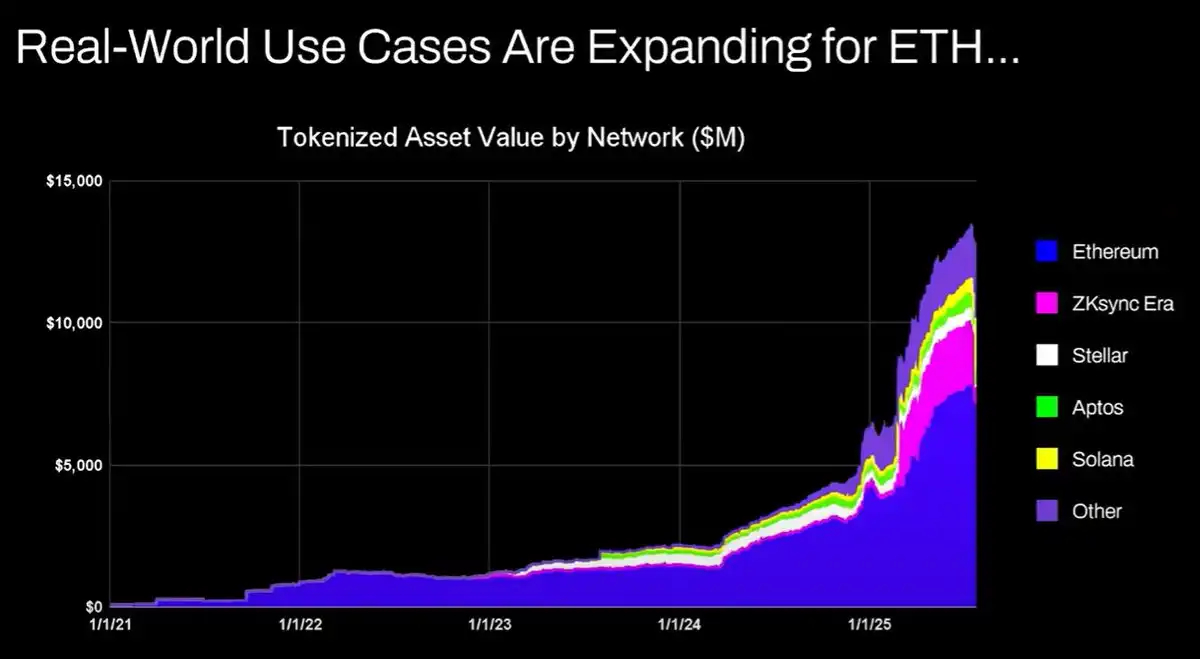

L’un des arguments centraux de Tom Lee est que, à mesure que les stablecoins et les actifs du monde réel tokenisés (RWAs) continuent de croître, Ethereum, en tant que couche de règlement sous-jacente, en bénéficiera, l’augmentation du volume des transactions générant plus de revenus de frais, offrant ainsi à ETH un potentiel de hausse à long terme.

À première vue, cette logique peut sembler raisonnable, mais à y regarder de plus près, on constate que la réalité est tout à fait opposée. Malgré l’expansion massive du volume d’échange des stablecoins et de l’échelle des RWAs depuis 2020, les revenus de frais de transaction du réseau Ethereum ont à peine augmenté. La raison n’est pas complexe : les mises à niveau du réseau ont amélioré l’efficacité du traitement, réduisant le coût par transaction ; une part importante de l’activité des stablecoins s’oriente désormais vers d’autres blockchains.

De plus, le problème fondamental réside dans le fait que les actifs financiers tokenisés restent pour la plupart "immobiles", leur faible fréquence de circulation ne pouvant générer suffisamment de revenus pour le réseau ETH. On pourrait parfaitement enregistrer des obligations d’une valeur de milliers de milliards de dollars sur la blockchain, mais si elles ne s’échangent qu’une fois par an, elles ont moins de valeur qu’un simple transfert de USDT.

L’idée selon laquelle "la titrisation des actifs = appréciation d’ETH" est actuellement érodée par des chaînes comme Solana, Arbitrum, Tempo, entre autres, et même Tether a audacieusement construit ses propres chaînes Plasma et Stable, gardant les volumes de transactions dans son écosystème. Tout cela indique que le positionnement d’ETH en tant que "socle financier" fait face à de profonds bouleversements dans la réalité.

Deuxièmement, l’analogie du "pétrole numérique" n’est pas exacte

Tom a tenté de comparer ETH au "pétrole numérique", cherchant peut-être à façonner un récit d’une ressource indispensable à croissance stable. Cependant, toute personne un tant soit peu familière avec le marché des matières premières sait que le prix du pétrole a principalement fluctué dans une large fourchette au cours du siècle dernier, une fois ajusté à l’inflation. Ses pics de prix résultent souvent de perturbations à court terme telles que des conflits géopolitiques et des déséquilibres offre-demande, pour ensuite retomber rapidement.

Par conséquent, si ETH était réellement une matière première numérique, d’un point de vue investissement, il ressemblerait davantage à un actif cyclique, sa valorisation à long terme n’étant pas intrinsèquement soutenue par une logique de croissance continue. Cette analogie n’a pas aidé l’argument haussier de Tom ; elle a plutôt révélé son manque de réflexion approfondie sur les "analogies".

Troisièmement, les institutions vont-elles acheter et staker de l’ETH ? Pure fantaisie

Tom a également avancé que les institutions financières futures achèteraient massivement de l’ETH pour le staking afin d’améliorer la sécurité de la chaîne et l’utiliser comme capital opérationnel. Cette affirmation sonne grandiose, mais la réalité est extrêmement différente.

Jusqu’à présent, aucune grande banque ni institution de gestion d’actifs n’a annoncé de plans pour ajouter de l’ETH à leur bilan, encore moins pour utiliser ETH comme "capital opérationnel", une notion totalement détachée de la réalité. Les banques stockeraient-elles de l’essence parce qu’elles paient constamment des coûts énergétiques ? Non, elles ne paient que lorsque c’est nécessaire. Les banques achèteraient-elles des actions dans les sociétés de conservation d’actifs qu’elles utilisent ? Non. Par conséquent, la logique selon laquelle les institutions achèteraient de l’ETH ne tient pas.

Quatrièmement, ETH équivalent à la valeur totale de toutes les sociétés d’infrastructure financière ? Totalement absurde

Le modèle de valorisation de Tom peut presque être qualifié d’"absurde". Il affirme que la valeur d’ETH sera finalement équivalente à la somme de toutes les sociétés d’infrastructure financière. Cette affirmation manque totalement de logique réaliste de capture de valeur.

Cinquièmement, analyse technique

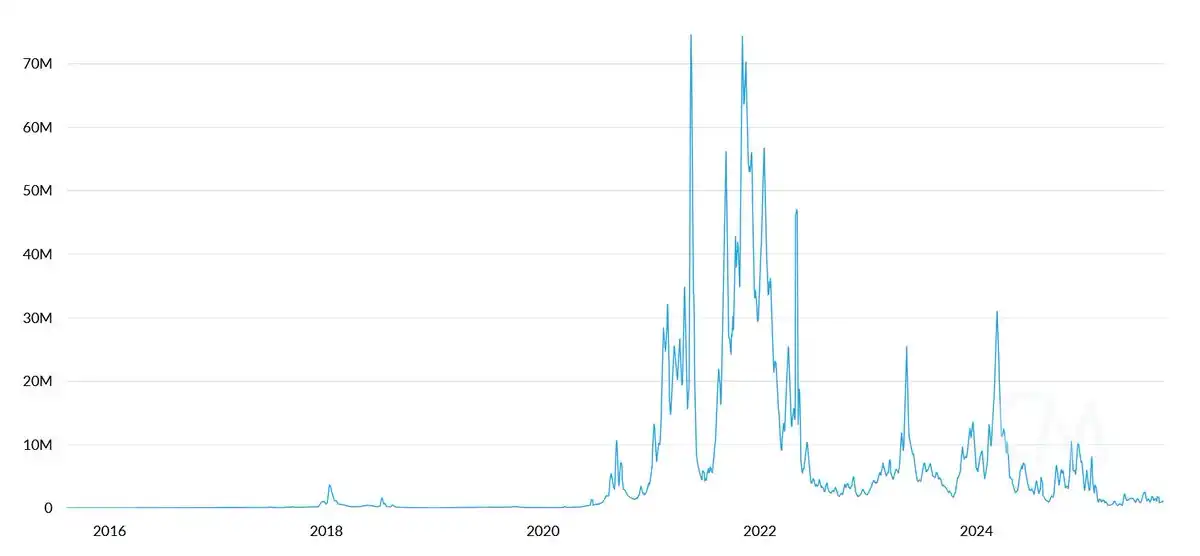

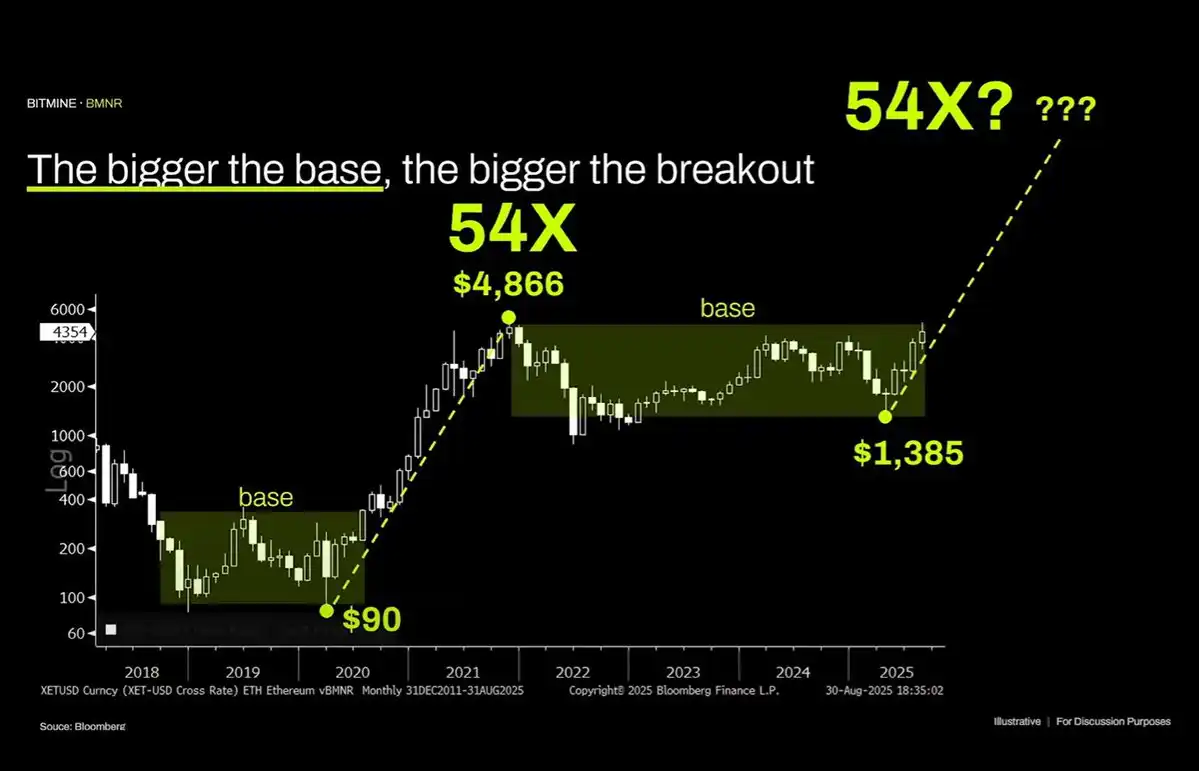

Tom a finalement présenté une analyse technique (TA) pour soutenir ETH, tentant d’argumenter son potentiel de hausse à l’aide de lignes de tendance et de signaux de cassure. Cependant, du point de vue de la structure graphique, ETH se trouve manifestement encore dans une zone de consolidation pluriannuelle, la récente hausse des prix ayant même été violemment rejetée après avoir atteint la limite supérieure. Cela n’est pas sans rappeler le schéma d’oscillation à large amplitude des prix du pétrole au cours des trente dernières années — uniquement dans une fourchette ; les tentatives récentes de franchir la limite supérieure ont échoué. D’un point de vue technique, ETH affiche plutôt des signaux baissiers, et la possibilité d’une oscillation à long terme entre 1 000 et 4 800 dollars ne peut être exclue.

La hausse parabolique passée d’un actif ne signifie pas que cette tendance se poursuivra indéfiniment.

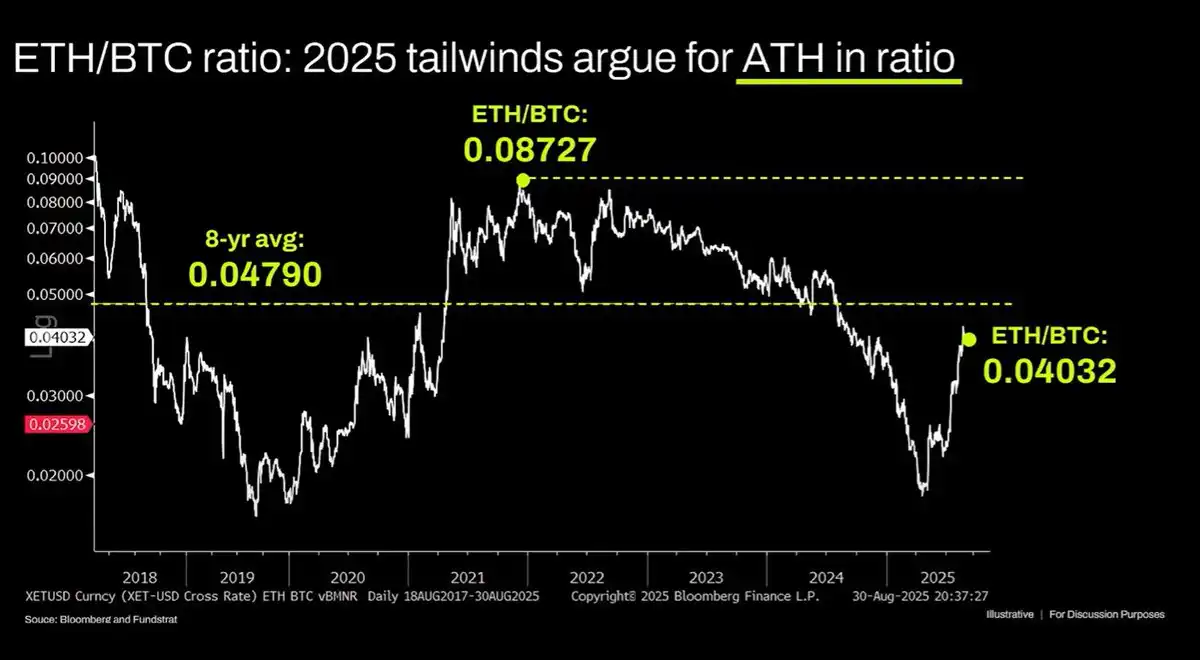

Si cela signifie quelque chose, c’est uniquement qu’ETH tombe dans un destin similaire à celui du pétrole brut, celui de "l’oscillation à large amplitude". Au cours des trois dernières années, le prix relatif ETH/BTC est en réalité en tendance baissière, avec un récent rebond près d’un support à long terme. La raison fondamentale n’a pas changé : le récit central d’Ethereum est saturé, et il n’y a pas eu suffisamment de nouvelles forces structurelles pour soutenir une percée de valorisation. Si la surévaluation d’ETH vient de quelque part, c’est davantage une bulle alimentée par la frénésie des illettrés financiers. Cette bulle peut gonfler longtemps, comme ce fut le cas pour XRP, mais elle ne pourra jamais échapper éternellement au retour à la loi de la valeur.

Comment considérer ce débat

Le point de vue d’Andrew Kang est en effet convaincant à un moment où le sentiment du marché est fragile, en particulier sa remise en question de la capacité d’ETH à capter la valeur, qui touche l’anxiété de nombreux investisseurs. Cependant, il ne faut pas le prendre entièrement au pied de la lettre — en avril, alors qu’ETH était encore à un point bas, Kang avait prédit avec audace qu’il tomberait sous les 1 000 dollars, alors que dans ce cycle haussier, ETH a frôlé les 5 000 dollars, bien loin de sa prévision initiale baissière.

Néanmoins, ce débat sur la logique de la valeur d’ETH a dépassé la simple question du prix, et aura un impact profond sur la tendance future de l’ensemble du marché crypto. Au cours des trois derniers mois de hausse d’ETH, le "camp Wall Street" représenté par Tom Lee a dominé le discours et même le pouvoir de fixation des prix d’ETH — il a attiré de nombreuses institutions et investisseurs particuliers grâce à de grands récits tels que "pétrole numérique" et "infrastructure financière mondiale". En revanche, la contre-attaque de la communauté crypto native menée par Andrew Kang tente d’éveiller le marché à une autre dimension de compréhension : n’avons-nous pas des attentes trop optimistes pour l’avenir d’ETH ?

Si l’argument d’Andrew Kang trouve un écho sur le marché, alors les plus grands bénéficiaires seront les blockchains publiques à haut débit et faibles frais représentées par Solana, ou les solutions Layer 2 d’Ethereum représentées par Arbitrum, ou encore les émetteurs de stablecoins comme Tether, qui ont lancé des blockchains publiques telles que Plasma pour capter la valeur de USDT. Les projets ayant réalisé un déploiement multi-chaînes ou explorant les écosystèmes cross-chain bénéficieront également d’un avantage de premier entrant dans le futur multi-chaînes. Si la performance d’ETH continue de s’écarter des grands objectifs de Tom Lee, sa propre réputation ainsi que la valorisation et le bilan de sa "stratégie ETH" Bitmine seront confrontés à certains défis.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La correction de Bitcoin est normale, affirme un analyste : les États-Unis vont-ils pousser BTC plus haut ?

Le bitcoin se maintient près de 89 000 dollars, alors que les analystes affirment que la dernière correction indique un refroidissement plutôt qu'un véritable marché baissier.

Top 3 prévisions crypto pour 2026 : Ozak AI, Bitcoin et XRP prêts pour une hausse massive

Husky Inu (HINU) prêt pour 0,00023477 $ alors que le marché montre des signes de reprise