La fin du cycle de quatre ans, un nouvel ordre dans la crypto est déjà arrivé

Auteur : Ignas | DeFi Research

Traduction : TechFlow

Titre original : Adieu à la croissance sauvage : le cycle de quatre ans va-t-il vraiment se répéter ? Un nouvel ordre pour la crypto arrive

J'apprécie beaucoup le modèle « Changing World Order » de Ray Dalio, car il nous permet d'aborder les problèmes sous un angle macroéconomique et de voir la situation dans son ensemble.

Plutôt que de se perdre dans les « petits drames » quotidiens du secteur crypto, il vaut mieux se concentrer sur les tendances à long terme de l'industrie. C'est ainsi que nous devrions considérer la crypto.

Ce n'est pas seulement un changement rapide de narration, mais un changement fondamental dans l'ordre de l'ensemble du secteur.

Le marché des cryptomonnaies n'est plus celui de 2017 ou de 2021.

Voici, selon moi, quelques aspects qui montrent que l'ordre du secteur a changé.

Grande rotation : la rotation des actifs dans l'industrie crypto

Le lancement des ETF sur Bitcoin et Ethereum marque un tournant majeur.

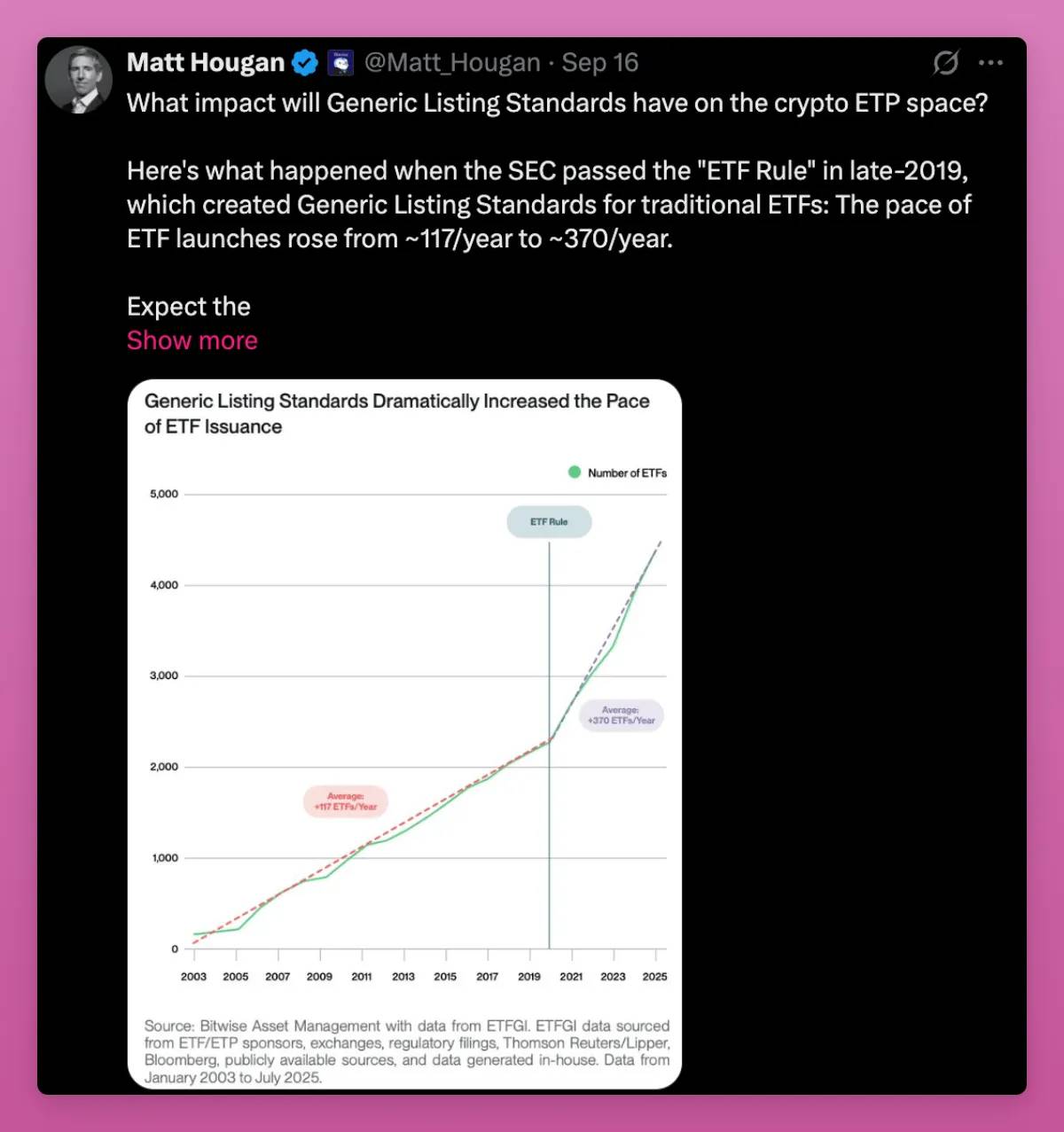

Ce mois-ci, la SEC a approuvé les standards de cotation pour les produits négociés en bourse (ETP) génériques. Cela signifie une accélération du processus d'approbation et l'arrivée de nouveaux actifs sur le marché. Grayscale a déjà déposé une demande sur la base de ce changement.

L’ETF Bitcoin a établi le record du lancement le plus réussi de l’histoire. L’ETF Ethereum a démarré plus lentement, mais même dans un marché faible, il détient désormais plusieurs milliards de dollars d’actifs.

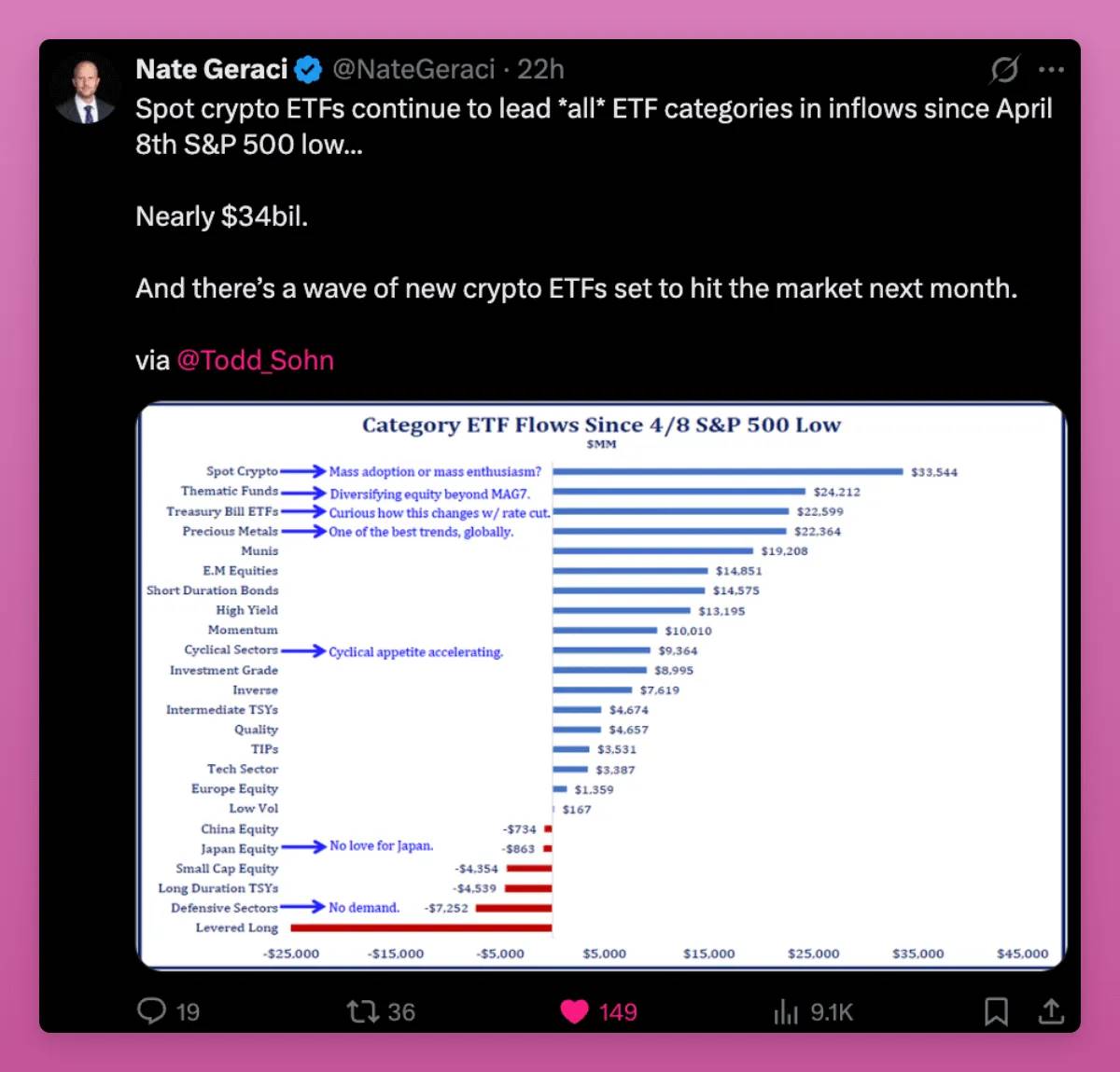

Depuis le 8 avril, les ETF crypto au comptant sont en tête des flux entrants parmi toutes les catégories d’ETF, atteignant 34 milliards de dollars, dépassant les ETF thématiques, les obligations d’État et les métaux précieux.

Les acheteurs incluent des fonds de pension, des conseillers et des banques. La crypto est désormais intégrée aux portefeuilles, au même titre que l’or ou le Nasdaq.

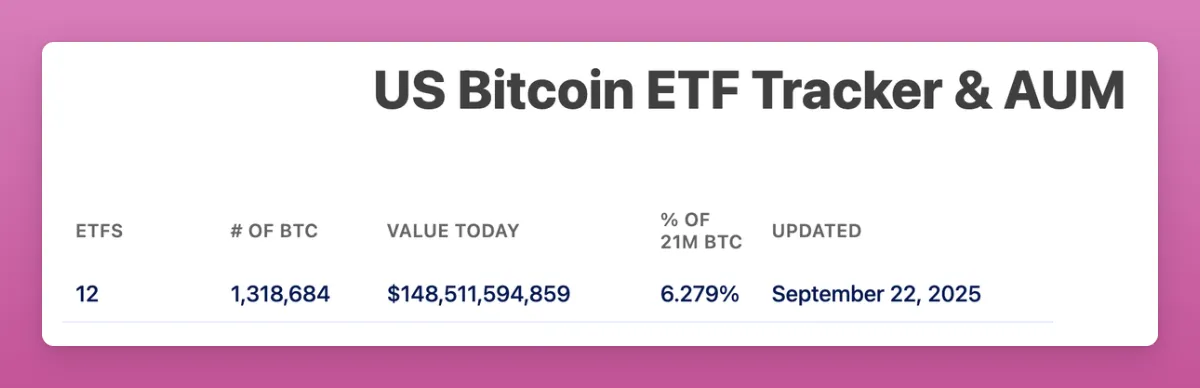

L’ETF Bitcoin détient 150 milliards de dollars d’actifs sous gestion, soit plus de 6 % de l’offre totale.

L’ETF Ethereum représente 5,59 % de l’offre totale.

Tout cela s’est produit en un peu plus d’un an.

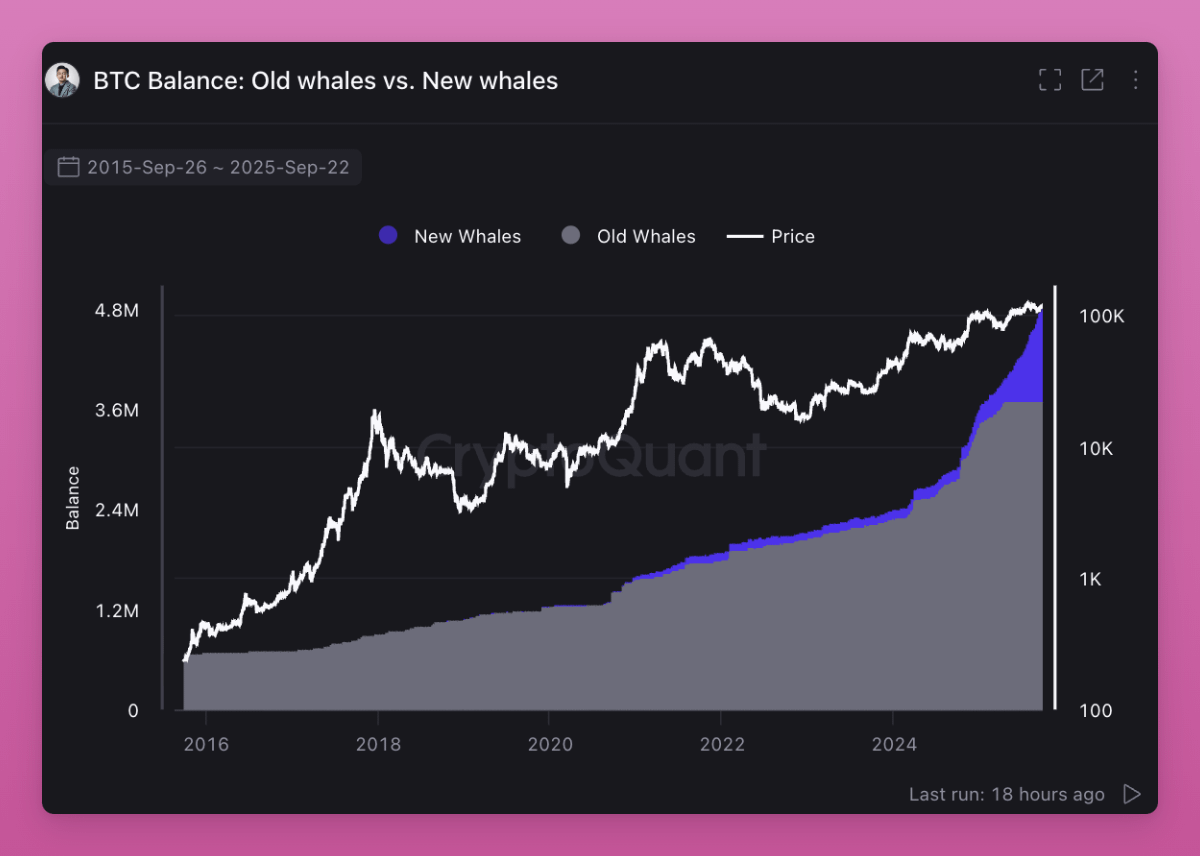

Les ETF sont désormais les principaux acheteurs de Bitcoin et d’Ethereum, transférant la base de propriété des particuliers vers les institutions. Comme on peut le voir dans mon post, les baleines achètent tandis que les particuliers vendent.

Plus important encore, les « anciennes baleines » vendent leurs actifs aux « nouvelles baleines ».

La propriété est en train de tourner. Les investisseurs qui croient au cycle de quatre ans vendent, espérant une répétition de l’ancien scénario. Pourtant, quelque chose de différent se passe.

Les particuliers ayant acheté à bas prix vendent leurs actifs aux ETF et aux institutions. Ce transfert élève le coût de base et relève le plancher pour les cycles futurs, car les nouveaux détenteurs ne vendront pas pour de petits profits.

C’est la grande rotation de la crypto. Les actifs passent des mains de spéculateurs particuliers à celles d’investisseurs à long terme.

Les standards de cotation génériques ouvrent la prochaine phase de cette rotation.

En 2019, des règles similaires dans le secteur actions ont triplé le nombre d’émissions d’ETF. On peut s’attendre à un phénomène similaire dans la crypto. De nombreux nouveaux ETF vont arriver, comme SOL, HYPE, XRP, DOGE, etc., offrant de la liquidité de sortie aux particuliers.

La question clé demeure : le pouvoir d’achat institutionnel peut-il compenser la pression vendeuse des particuliers ?

Si l’environnement macro reste stable, je pense que ceux qui vendent maintenant en espérant le cycle de quatre ans rachèteront à des prix plus élevés.

La fin des hausses généralisées

Dans le passé, le marché crypto évoluait généralement en bloc. Bitcoin bougeait en premier, puis Ethereum, puis les autres actifs suivaient. Les tokens à faible capitalisation explosaient car la liquidité descendait la courbe du risque.

Cette fois, c’est différent : tous les tokens ne montent pas en même temps.

Il existe désormais des millions de tokens sur le marché. De nouveaux coins sont lancés chaque jour sur pump.fun, les « créateurs » détournant l’attention des anciens tokens vers leurs propres Memecoins. L’offre explose, mais l’attention des particuliers reste stable.

La liquidité est dispersée sur trop d’actifs, car émettre un nouveau token ne coûte presque rien.

Autrefois, les tokens à faible circulation et à forte valorisation totalement diluée (FDV) étaient populaires et adaptés aux airdrops. Mais les particuliers ont appris la leçon. Ils préfèrent désormais les tokens qui offrent un retour de valeur ou au moins une forte attractivité culturelle (par exemple, $UNI, malgré un volume élevé, n’a pas progressé).

Ansem a raison : nous avons atteint le sommet de la pure spéculation. La nouvelle tendance, c’est le revenu, car il est durable. Les applications avec un product-market fit et des frais monteront, les autres non.

Deux points marquants : les utilisateurs paient des frais élevés pour spéculer, et l’efficacité des blockchains comparée à la finance traditionnelle. Le premier a atteint un pic, le second a encore du potentiel de croissance.

Murad a soulevé un autre bon point qu’Ansem a omis. Les tokens qui peuvent encore monter sont souvent nouveaux, étranges, mal compris, mais soutenus par une communauté très engagée. Je fais partie de ceux qui aiment la nouveauté (comme mon iPhone Air).

La signification culturelle fait la différence entre survivre et échouer. Une mission claire, même si elle paraît folle au début, peut permettre à une communauté de tenir jusqu’à l’effet boule de neige de l’adoption. Je classerais Pudgy Penguins, les NFT Punk et les Memecoins dans cette catégorie.

Cependant, toutes les nouveautés ne réussissent pas. Runes, ERC404, etc., montrent à quelle vitesse la nouveauté peut s’essouffler. La narration peut disparaître avant d’atteindre la masse critique.

Je pense que ces points expliquent ensemble le nouvel ordre. Les revenus filtrent les projets faibles, la culture soutient ceux qui sont incompris.

Les deux sont importants, mais de manière différente. Les plus grands gagnants seront les rares tokens capables de combiner les deux.

L’ordre des stablecoins donne de la crédibilité à la crypto

Au début, les traders détenaient des USDT ou USDC pour acheter du BTC et d’autres cryptos. Les nouveaux flux entrants étaient haussiers, car ils se transformaient en achats au comptant. À l’époque, 80 à 100 % des flux de stablecoins finissaient par acheter de la crypto.

La situation a changé.

Les fonds en stablecoins vont désormais vers le prêt, les paiements, le rendement, la gestion de trésorerie et l’airdrop mining. Une partie de ces fonds ne touche jamais le BTC ou l’ETH au comptant, mais renforce tout de même le système. Plus de transactions sur L1 et L2. Plus de liquidité sur les DEX. Plus de revenus pour les marchés de prêt comme Fluid et Aave. Le marché monétaire de l’écosystème est plus profond.

Une nouvelle tendance : les L1 axés sur le paiement.

Stripe et Paradigm ont lancé Tempo, conçu pour les paiements en stablecoins à haut débit, avec outils EVM et AMM stablecoin natif.

Plasma, soutenu par Tether, est un L1 conçu pour l’USDT, avec des applications bancaires et des cartes de paiement pour les marchés émergents.

Ces blockchains poussent les stablecoins vers l’économie réelle, pas seulement le trading. On revient au sujet des « blockchains pour les paiements ».

Qu’est-ce que cela signifie (honnêtement, je ne suis pas encore sûr) ?

-

Tempo : la capacité de distribution de Stripe est immense. Cela favorise l’adoption massive de la crypto, mais pourrait contourner la demande au comptant de BTC ou ETH. Tempo pourrait finir comme PayPal : beaucoup de flux, mais peu de valeur captée par Ethereum ou d’autres blockchains. Reste à voir si Tempo émettra un token (je pense que oui) et combien de frais reviendront à la crypto.

-

Plasma : Tether domine déjà l’émission d’USDT. En connectant blockchain + émetteur + application, Plasma pourrait centraliser une grande partie des paiements des marchés émergents dans un écosystème fermé. C’est comme l’écosystème fermé d’Apple contre l’internet ouvert prôné par Ethereum et Solana. Cela déclenche une bataille pour être la chaîne par défaut de l’USDT entre Solana, Tron et les EVM Layer2. Je pense que Tron est le plus perdant ici, et Ethereum n’a jamais été une chaîne de paiement. Cependant, le lancement d’Aave et d’autres sur Plasma serait un risque majeur pour ETH…

-

Base : le sauveur de l’ETH L2. Avec Coinbase et Base poussant les paiements via l’application Base et générant des rendements en USDC, ils continueront à augmenter les frais pour Ethereum et les protocoles DeFi. L’écosystème reste fragmenté mais compétitif, ce qui élargit encore la liquidité.

La régulation accompagne ce changement. Le « GENIUS Act » pousse d’autres pays à rattraper le rythme des stablecoins à l’échelle mondiale.

De plus, la Commodity Futures Trading Commission (CFTC) américaine vient d’autoriser l’utilisation de stablecoins comme collatéral tokenisé dans les produits dérivés. Cela augmente la demande de paiement pour les besoins hors spot des marchés de capitaux.

Dans l’ensemble, les stablecoins et les nouveaux L1 stables donnent de la crédibilité à la crypto.

Ce qui n’était qu’un casino devient désormais un enjeu géopolitique. La spéculation reste l’usage principal, mais les stablecoins sont clairement la deuxième plus grande application de la crypto.

Les gagnants seront les blockchains et applications capables de capter les flux de stablecoins et de les transformer en utilisateurs fidèles et en cash-flow. La grande inconnue est de savoir si de nouveaux L1 comme Tempo et Plasma deviendront des leaders pour verrouiller la valeur dans leur écosystème, ou si Ethereum, Solana, L2 et Tron pourront répliquer.

La prochaine grande transaction aura lieu le 25 septembre sur le mainnet Plasma.

DAT : nouveau levier et modèle IPO pour les tokens hors ETF

Les Digital Asset Treasuries (DATs) m’inquiètent.

À chaque cycle haussier, on trouve de nouveaux moyens de mettre du levier sur les tokens. Cela fait monter les prix bien au-delà de la capacité d’achat au comptant, mais quand le marché se retourne, le deleveraging est toujours brutal. Lors de l’effondrement de FTX, le levier CeFi et les ventes forcées ont écrasé le marché.

Dans ce cycle, le risque de levier pourrait venir des DAT. S’ils émettent des actions à prime, lèvent de la dette et investissent dans des tokens, ils amplifient la hausse. Mais quand le sentiment tourne, ces structures peuvent aggraver la baisse.

Un rachat forcé ou l’épuisement des fonds de rachat peut déclencher une forte pression vendeuse. Ainsi, même si les DAT élargissent l’accès au marché et apportent du capital institutionnel, ils ajoutent aussi une nouvelle couche de risque systémique.

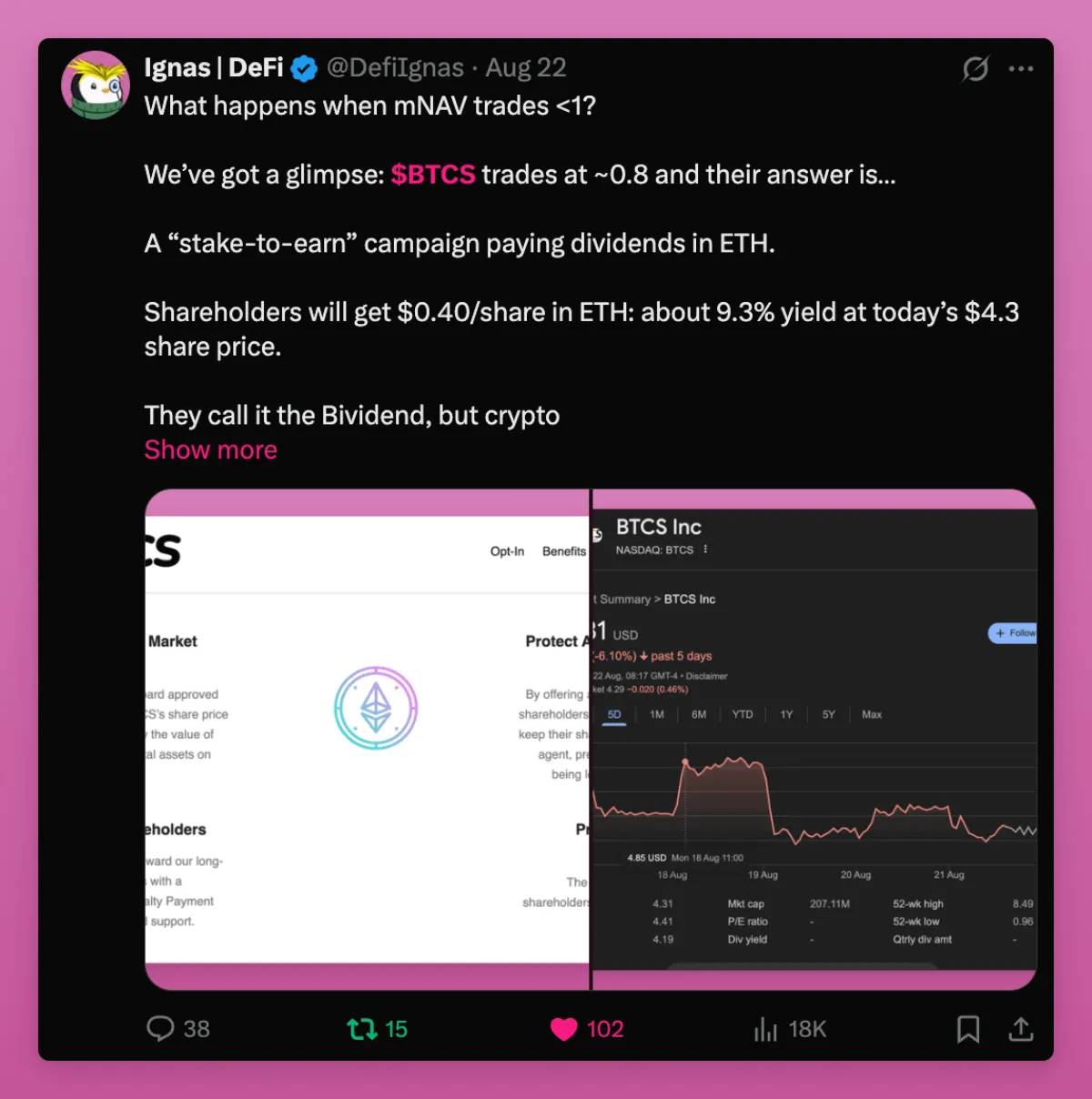

Nous avons donné un exemple de ce qui se passe quand le mNAV > 1. En bref, ils distribuent de l’ETH aux actionnaires, qui vont probablement vendre. Pourtant, malgré cet « airdrop », le BTCS se négocie à 0,74 mNAV. C’est mauvais.

D’un autre côté, les DAT sont un nouveau pont entre l’économie des tokens et le marché actions.

Comme l’a écrit le fondateur d’Ethena :

« Ce qui m’inquiète, c’est que nous avons peut-être épuisé le capital natif crypto pour pousser les altcoins au-delà du sommet du cycle précédent. Si l’on compare le pic de capitalisation nominale des altcoins au T4 2021 et au T4 2024, ils stagnent tous deux autour de 1,2 trillion de dollars. Ajusté à l’inflation, les deux cycles sont presque identiques. Peut-être que c’est la limite du capital particulier mondial pour miser sur 99 % de ‘shitcoins’ ? »

C’est pourquoi les DAT sont importants.

Le capital particulier a peut-être atteint son plafond, mais les tokens avec un vrai business, de vrais revenus et de vrais utilisateurs peuvent accéder au marché actions, bien plus vaste. Comparé au marché actions mondial, le marché des altcoins est insignifiant. Les DAT ouvrent la porte à de nouveaux flux de capitaux.

De plus, peu d’altcoins ont l’expertise pour lancer un DAT, donc ceux qui y parviennent attirent l’attention sur quelques actifs « Schelling Point » (note : Schelling Point, concept clé de la théorie des jeux, désigne la solution ou le point de convergence choisi naturellement sans communication).

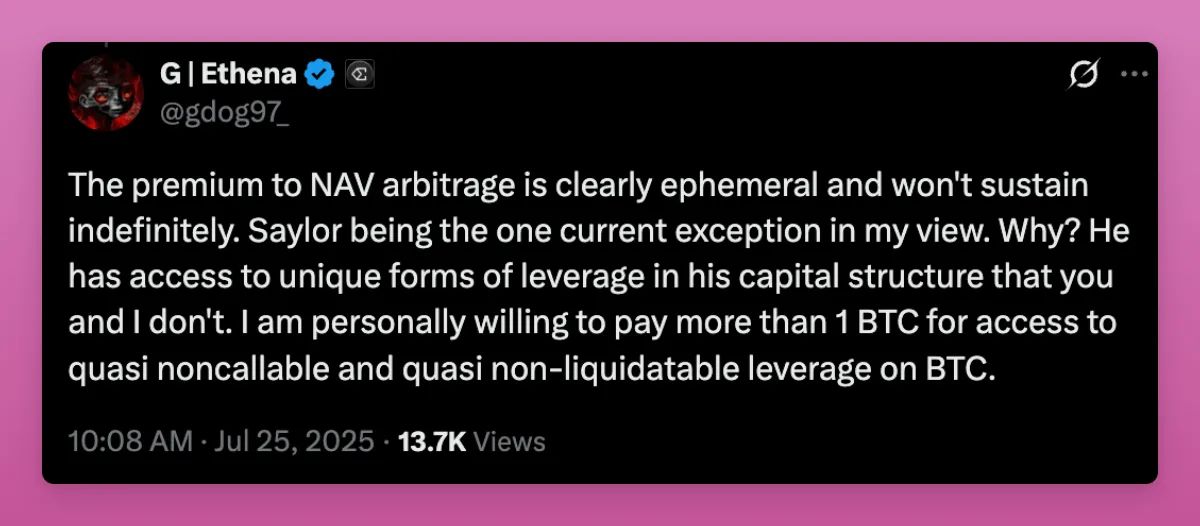

Il mentionne aussi que l’arbitrage de la prime NAV n’est pas important, ce qui est positif en soi.

La plupart des DAT ne peuvent pas utiliser le levier via la structure du capital comme Saylor pour maintenir une prime NAV. La vraie valeur des DAT n’est pas dans le jeu de la prime, mais dans l’accès au capital. Même un NAV stable 1:1 avec des flux entrants constants vaut mieux que pas d’accès au capital du tout.

Les DAT d’ENA et même de SOL sont critiqués car considérés comme des « outils » pour permettre aux fonds VC de vendre leurs tokens.

ENA, en particulier, est vulnérable car les fonds VC détiennent beaucoup de tokens. Mais justement, le problème de l’allocation de capital, avec les fonds VC privés dépassant largement la demande du marché secondaire, fait que la sortie via DAT est positive : les VC peuvent réallouer du capital à d’autres projets crypto.

C’est important, car les VC ont souffert de ne pas pouvoir sortir sur ce cycle. S’ils peuvent vendre et obtenir de la liquidité, ils peuvent financer de nouvelles innovations et faire avancer l’industrie.

Globalement, les DAT sont positifs pour la crypto, surtout pour les tokens inéligibles aux ETF. Ils permettent à des projets comme Aave, Fluid, Hype, etc., avec de vrais utilisateurs et revenus, de lever des fonds sur le marché actions.

Bien sûr, beaucoup de DAT échoueront et auront des effets de débordement sur le marché. Mais ils offrent aussi une opportunité d’IPO aux projets issus des ICO.

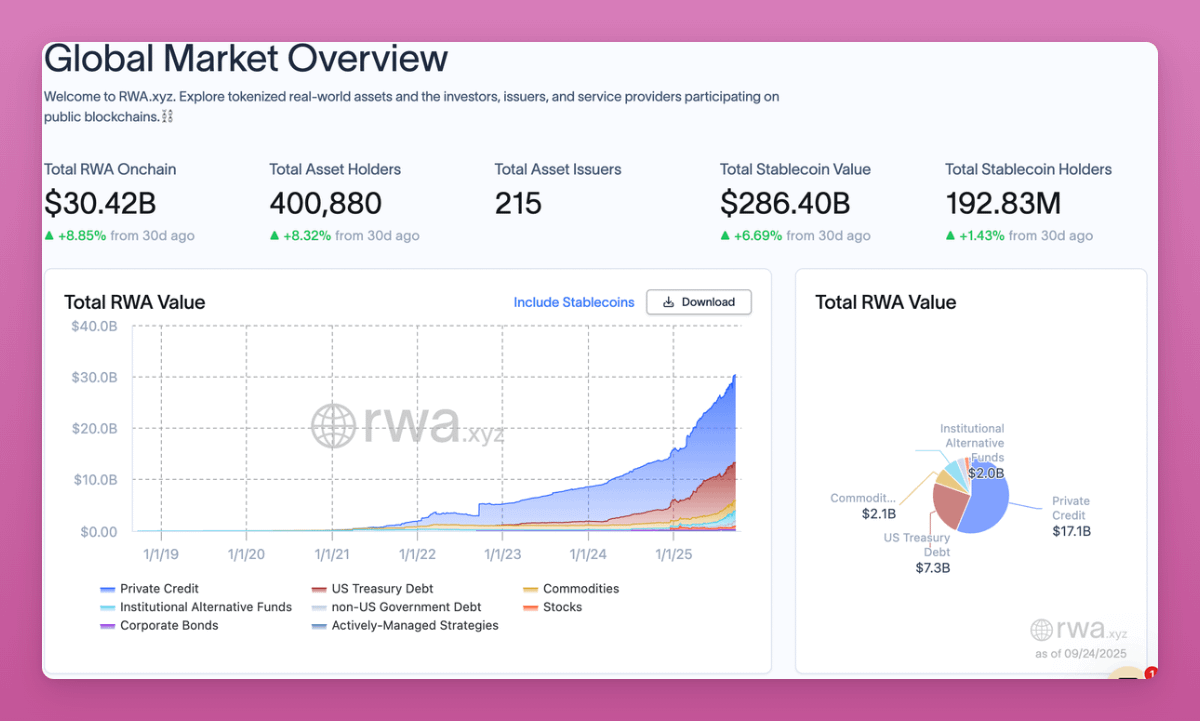

Révolution RWA : la vie financière on-chain devient possible

La capitalisation totale du marché RWA on-chain vient de dépasser 30 milliards de dollars, soit une croissance de près de 9 % en un mois. La tendance reste haussière.

Les obligations d’État, le crédit, les matières premières et le private equity sont désormais tokenisés. La transformation s’accélère.

Les RWA amènent l’économie mondiale sur la blockchain. Quelques changements majeurs :

-

Avant, il fallait vendre ses cryptos contre du fiat pour acheter des actions ou des obligations. Désormais, vous pouvez conserver vos BTC ou stablecoins on-chain, investir dans des obligations ou actions, et conserver la garde vous-même.

-

DeFi se libère du moteur de croissance de nombreux protocoles — le « Ponzi ». Cela apporte de nouvelles sources de revenus à DeFi et à l’infrastructure L1/L2.

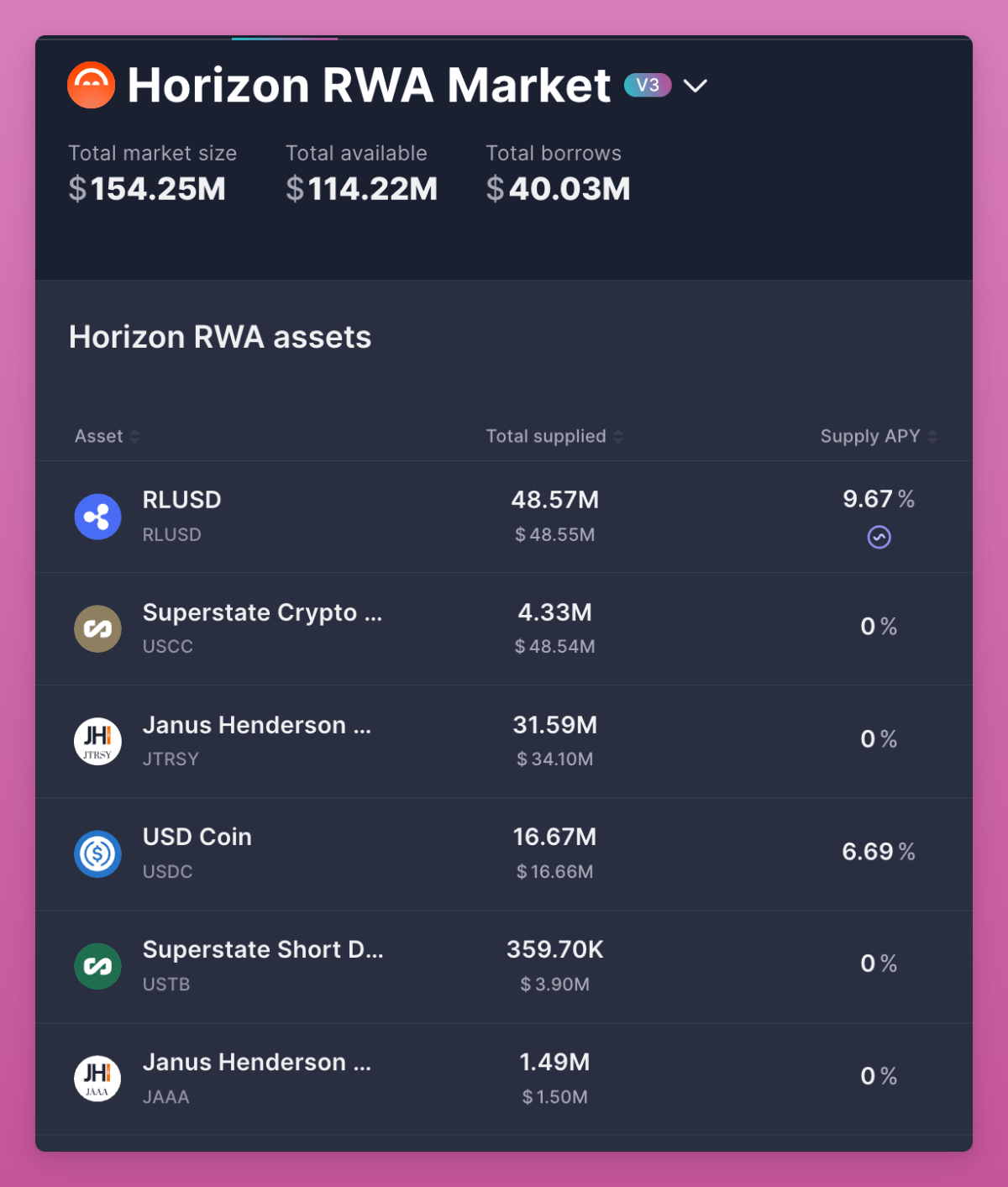

Le changement le plus important concerne les collatéraux.

Horizon d’Aave vous permet de déposer des actifs tokenisés comme le S&P 500 et de les utiliser comme collatéral pour emprunter. Mais la TVL reste faible, à seulement 114 millions de dollars, ce qui montre que les RWA en sont encore à leurs débuts. (Note : Centrifuge travaille à amener le SPX500 officiel on-chain. Si cela réussit, CFG pourrait bien performer. J’y crois.)

La finance traditionnelle rend cela presque impossible pour les particuliers.

Les RWA font enfin de DeFi un véritable marché de capitaux. Ils fixent le taux d’intérêt de référence via les obligations d’État et le crédit. Ils élargissent la portée mondiale, permettant à quiconque de détenir des bons du Trésor américain sans banque américaine (ce qui devient un enjeu mondial).

BlackRock a lancé BUIDL, Franklin a lancé BENJI. Ce ne sont pas des projets marginaux, mais des ponts entre des milliers de milliards de dollars et la crypto.

En résumé, les RWA sont la révolution structurelle la plus importante du moment. Ils relient DeFi à l’économie réelle et posent les bases d’un monde entièrement on-chain.

Cycle de 4 ans

Pour le marché natif crypto, la question la plus importante est de savoir si le cycle de quatre ans est terminé. J’entends autour de moi des gens vendre, espérant son retour. Mais je crois qu’avec le nouvel ordre crypto, le cycle de quatre ans va se répéter.

Cette fois, c’est différent.

Je mise mes propres actifs, car :

-

Les ETF transforment BTC et ETH en actifs allouables par les institutions.

-

Les stablecoins deviennent des outils géopolitiques, entrant dans les paiements et les marchés de capitaux.

-

Les DAT ouvrent la voie au marché actions pour les tokens sans ETF, tout en permettant aux VC de sortir et de financer de nouveaux projets.

-

Les RWA amènent l’économie mondiale sur la blockchain et créent un taux d’intérêt de référence pour DeFi.

Ce n’est plus le casino de 2017, ni la frénésie de 2021.

C’est une nouvelle ère de structure et d’adoption, où la crypto fusionne avec la finance traditionnelle, tout en restant portée par la culture, la spéculation et la conviction.

Les gagnants du prochain cycle ne viendront pas d’une stratégie « acheter tout ».

Beaucoup de tokens connaîtront encore des chutes cycliques tous les quatre ans. Il faudra choisir avec soin.

Les vrais gagnants seront ceux capables de s’adapter aux changements macro et institutionnels tout en gardant leur attrait culturel auprès des particuliers.

C’est le nouvel ordre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bulletin du matin | Nasdaq NCT annonce l'acquisition stratégique de Starks Network ; AllScale termine un tour de financement d'amorçage de 5 millions de dollars ; la part publique du token WET s'est de nouveau vendue instantanément

Aperçu des événements importants du marché du 8 décembre.

En vogue

PlusBulletin du matin | Nasdaq NCT annonce l'acquisition stratégique de Starks Network ; AllScale termine un tour de financement d'amorçage de 5 millions de dollars ; la part publique du token WET s'est de nouveau vendue instantanément

Le rêve de Bitcoin à 100 000 s’effondre ? Le marché plongé dans la confusion en cette fin d’année