Auteur : kkk, Rhythm

Le 24 septembre, la Securities and Exchange Commission (SEC) des États-Unis et la Financial Industry Regulatory Authority (Finra) ont conjointement annoncé l'ouverture d'une enquête sur plus de 200 sociétés cotées ayant annoncé des plans de crypto treasury, invoquant des « fluctuations anormales du cours des actions » observées juste avant la publication de ces annonces.

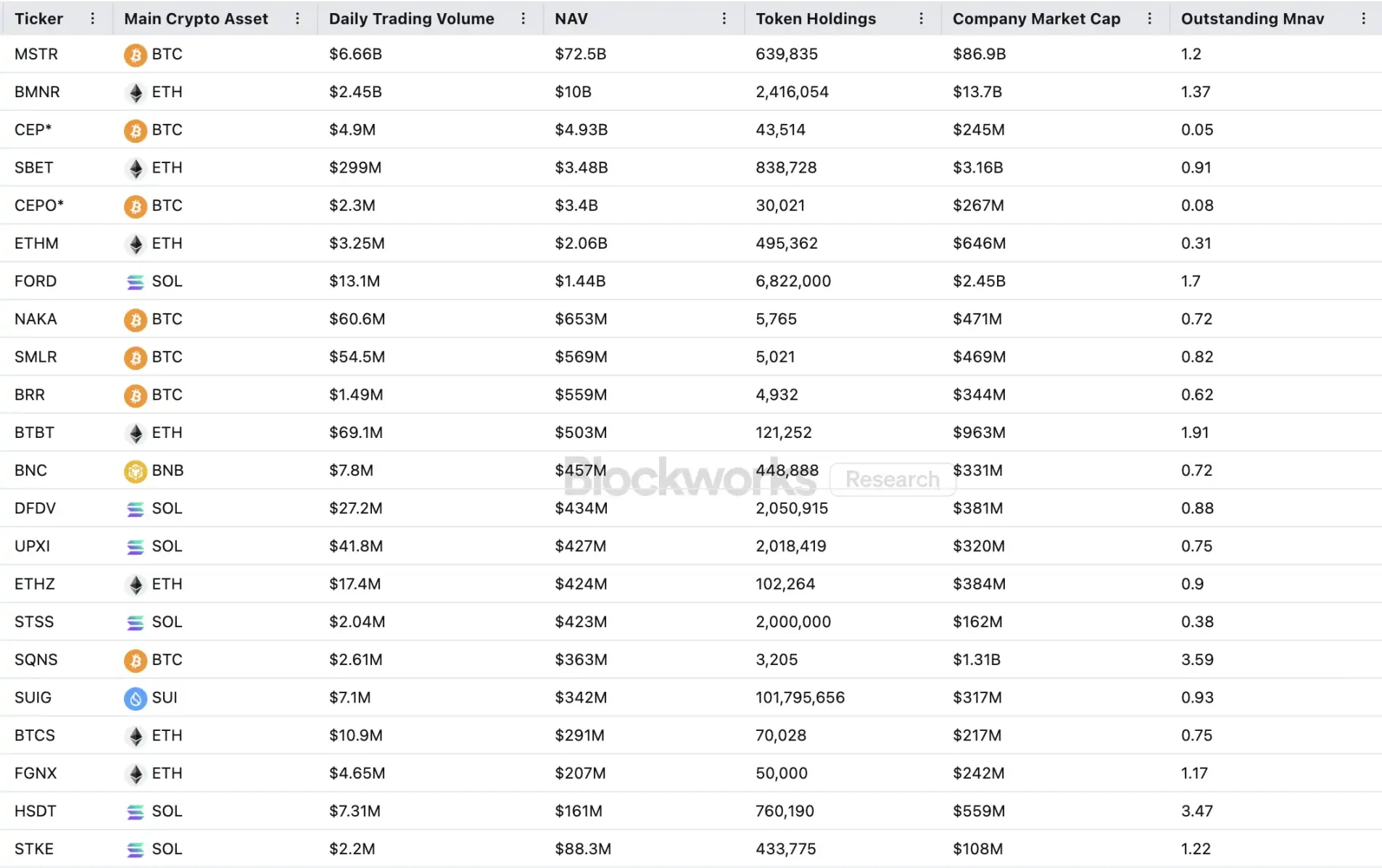

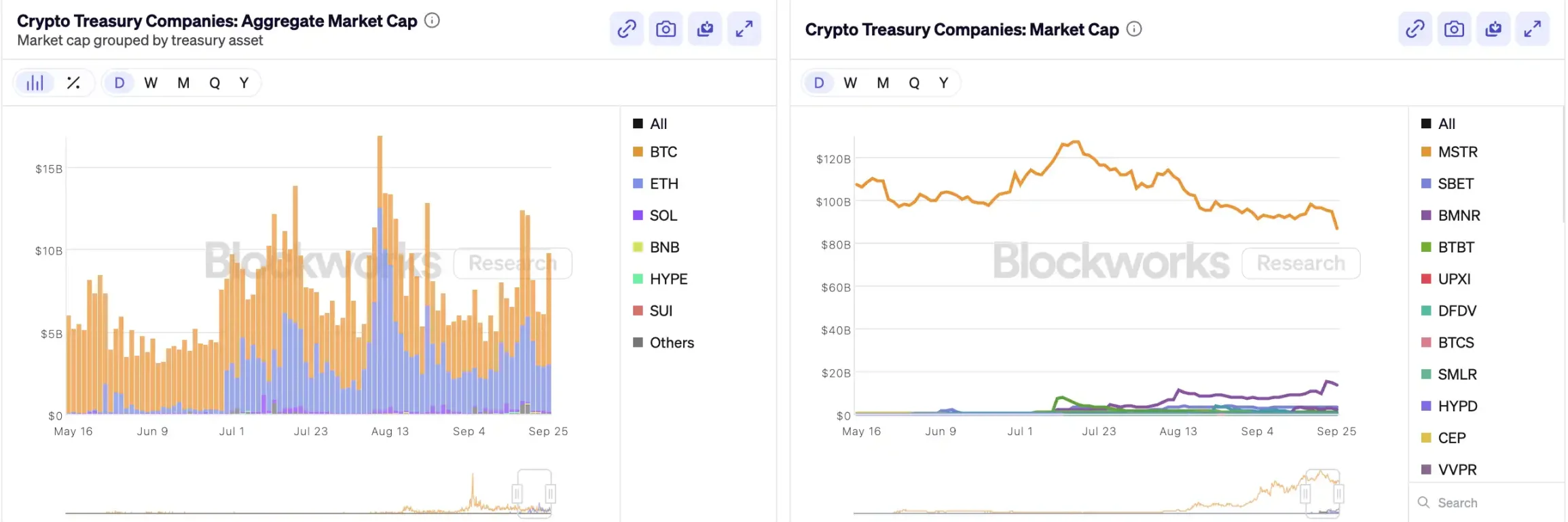

Depuis que MicroStrategy a été la première à intégrer le bitcoin dans son bilan, le « crypto treasury » est devenu une « alchimie financière » sensationnelle sur le marché boursier américain — les actions de nouveaux venus comme Bitmine ou SharpLink ont vu leur cours multiplié par plusieurs dizaines suite à des opérations similaires. Selon les données publiées par Architect Partners, depuis 2025, 212 nouvelles entreprises ont annoncé vouloir lever environ 102 milliards de dollars pour acheter des actifs cryptographiques majeurs tels que BTC et ETH.

Cependant, cette frénésie de capitaux, tout en faisant grimper les prix, a également suscité de nombreuses interrogations. Le mNAV (ratio de la capitalisation boursière à la valeur nette comptable) de MSTR est passé de 1,6 à 1,2 en un mois, et pour les vingt premières sociétés de crypto treasury, les deux tiers ont un mNAV inférieur à 1. Les doutes concernant la bulle des actifs, le délit d’initié, etc., se multiplient, et cette nouvelle tendance d’allocation d’actifs fait face à des défis réglementaires sans précédent.

Comment fonctionne le flywheel des sociétés de crypto treasury

Le flywheel de financement des sociétés de treasury repose sur le mécanisme du mNAV, qui est essentiellement une logique réflexive permettant à ces sociétés de disposer d'une capacité d’investissement apparemment « illimitée » en période de marché haussier. Le mNAV désigne le ratio de la valeur nette d’actif de marché, calculé comme la capitalisation boursière (P) divisée par la valeur nette d’actif par action (NAV). Dans le contexte des sociétés de stratégie treasury, la NAV fait référence à la valeur des actifs numériques détenus.

Lorsque le cours de l’action P est supérieur à la NAV par action (soit mNAV > 1), la société peut continuer à lever des fonds et à les réinvestir dans des actifs numériques. Chaque émission supplémentaire et achat augmente la détention par action et la valeur comptable, renforçant ainsi la confiance du marché dans le récit de l’entreprise et faisant grimper le cours de l’action. Ainsi, une boucle de rétroaction positive se met en place : hausse du mNAV → émission de nouvelles actions → achat d’actifs numériques → augmentation de la détention par action → confiance du marché renforcée → nouvelle hausse du cours. C’est grâce à ce mécanisme que MicroStrategy a pu continuer à lever des fonds pour acheter du bitcoin ces dernières années sans diluer significativement ses actions.

Une fois que le cours de l’action et la liquidité atteignent un niveau suffisamment élevé, la société peut activer tout un ensemble de mécanismes d’entrée de capitaux institutionnels : émission de dettes, obligations convertibles, actions privilégiées, etc., transformant le récit du marché en actifs comptables, ce qui fait à nouveau grimper le cours de l’action et alimente le flywheel. Le cœur de ce jeu réside dans la résonance complexe entre le cours de l’action, le storytelling et la structure du capital.

Cependant, le mNAV est une arme à double tranchant. La prime peut refléter une grande confiance du marché, mais peut aussi n’être que pure spéculation. Dès que le mNAV converge vers 1 ou passe en dessous, le marché passe d’une « logique d’accroissement » à une « logique de dilution ». Si, à ce moment-là, le prix du token baisse, le flywheel passe d’une rétroaction positive à une boucle négative, entraînant une chute simultanée de la capitalisation et de la confiance. De plus, le financement des sociétés de stratégie treasury repose sur la prime du mNAV ; si le mNAV reste durablement sous-évalué, la capacité d’émission est bloquée, et les petites sociétés déjà en stagnation ou proches de la radiation verront leur modèle s’effondrer instantanément. Théoriquement, lorsque le mNAV atteint 1, la meilleure option pour la société est de vendre ses positions pour racheter ses actions et rétablir l’équilibre, mais il ne faut pas généraliser : une société sous-évaluée peut aussi signifier que sa valeur est sous-estimée.

Lors du marché baissier de 2022, même si le mNAV de MicroStrategy est passé sous 1, la société n’a pas choisi de vendre ses bitcoins pour racheter des actions, mais a préféré restructurer sa dette pour conserver tous ses bitcoins. Cette logique de « tenir coûte que coûte » découle de la vision quasi religieuse de Saylor pour BTC, qu’il considère comme un actif de garantie central « à ne jamais vendre ». Mais ce chemin n’est pas duplicable pour toutes les sociétés de treasury. La plupart des sociétés de treasury sur altcoins manquent d’une activité principale stable et se transforment en « sociétés d’achat de tokens » par nécessité, sans conviction profonde. Si le marché se détériore, elles sont plus susceptibles de vendre pour limiter les pertes ou réaliser des profits, ce qui peut provoquer un effet domino.

À lire également : « Première vente de tokens, radiation, les actions crypto ne sont plus des licornes invincibles »

Le délit d’initié existe-t-il ?

SharpLink Gaming est l’un des premiers cas à avoir secoué le marché lors de cette vague de « crypto treasury ». Le 27 mai, la société a annoncé vouloir augmenter ses réserves d’ethereum jusqu’à 425 millions de dollars ; le jour même, le cours de l’action a grimpé jusqu’à 52 dollars. Pourtant, chose étrange, dès le 22 mai, le volume d’échanges de l’action avait déjà fortement augmenté, le cours passant de 2,7 à 7 dollars, alors que la société n’avait encore rien annoncé ni communiqué à la SEC.

Ce phénomène de « cours qui anticipe l’annonce » n’est pas isolé. MEI Pharma a annoncé le 18 juillet le lancement d’une stratégie de crypto treasury en litecoin de 100 millions de dollars, mais le cours avait déjà doublé en quatre jours avant l’annonce, passant de 2,7 à 4,4 dollars. La société n’a soumis aucune mise à jour majeure ni publié de communiqué, et son porte-parole a refusé de commenter.

Des situations similaires ont été observées chez Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global et 180 Life Sciences Corp, toutes ayant connu des fluctuations de trading anormales avant l’annonce de leur plan de crypto treasury. La question de la fuite d’informations et du trading anticipé a attiré l’attention des régulateurs.

Le récit DAT va-t-il s’effondrer ?

Arthur Hayes, conseiller d’Upexi, le « MicroStrategy de Solana », souligne que le crypto treasury est devenu le nouveau récit du monde de la finance d’entreprise traditionnelle. Selon lui, cette tendance va continuer à évoluer dans plusieurs segments d’actifs majeurs. Cependant, il faut bien voir que sur chaque blockchain, il n’y aura au final qu’un ou deux gagnants au maximum.

Parallèlement, l’effet de concentration s’accélère. Bien qu’en 2025 plus de 200 sociétés aient annoncé une stratégie de crypto treasury couvrant BTC, ETH, SOL, BNB, TRX et d’autres blockchains, les capitaux et les valorisations se concentrent rapidement sur un très petit nombre de sociétés et d’actifs — les treasuries BTC et ETH occupent la majeure partie du paysage des sociétés DAT. Dans chaque catégorie d’actifs, une ou deux sociétés seulement peuvent réellement émerger : MicroStrategy pour le BTC, Bitmine pour l’ETH, Upexi peut-être pour le SOL, les autres projets ayant du mal à rivaliser à grande échelle.

Comme l’a démontré Michael Saylor, il existe de nombreux gestionnaires de fonds institutionnels souhaitant une exposition au risque bitcoin, mais qui ne peuvent pas acheter directement du BTC ni détenir d’ETF — mais ils peuvent acheter des actions MSTR. Si vous pouvez intégrer une société détenant des actifs cryptographiques dans leur « panier conforme », ces fonds sont prêts à payer 2, 3, voire 10 dollars pour un actif qui n’en vaut qu’1 sur le bilan. Ce n’est pas de l’irrationalité, c’est de l’arbitrage réglementaire.

Dans la seconde moitié du cycle, de nouveaux émetteurs continueront d’apparaître et utiliseront des instruments financiers d’entreprise encore plus agressifs pour rechercher une plus grande élasticité du cours. Lorsque les prix baisseront, ces pratiques se retourneront contre eux. Arthur Hayes estime que ce cycle verra un accident majeur de type FTX dans le secteur DAT. À ce moment-là, ces sociétés feront faillite, leurs actions ou obligations pourraient subir de fortes décotes, provoquant une grande volatilité sur le marché.

Les régulateurs ont également pris conscience de ce risque structurel. Début septembre, le Nasdaq a proposé de renforcer l’examen des sociétés DAT ; aujourd’hui, la SEC et la FINRA ont lancé une enquête conjointe sur les délits d’initié. Ces mesures visent à réduire l’espace pour les délits d’initié, à relever les seuils d’émission et à rendre le financement plus difficile, limitant ainsi la marge de manœuvre des nouveaux entrants DAT. Pour le marché, cela signifie que les « faux leaders » seront éliminés plus rapidement, tandis que les véritables leaders continueront à survivre et même à prospérer grâce au récit.

Conclusion

Le récit du crypto treasury perdure, mais les seuils d’accès augmentent, la régulation se renforce et la bulle se purge en parallèle. Pour les investisseurs, il est essentiel de comprendre la logique et les voies d’arbitrage derrière la structure financière, tout en restant vigilants face à l’accumulation des risques sous-jacents au récit — cette « alchimie on-chain » ne pourra pas se répéter indéfiniment : à la fin, seuls les gagnants resteront, les perdants quitteront la scène.