Orientation CAMT : Le Trésor et l’IRS ont publié des orientations intérimaires sur le CAMT permettant à de nombreuses entreprises d’exclure les gains et pertes latents sur les actifs numériques évalués à la juste valeur du revenu CAMT, allégeant ainsi la charge fiscale potentielle pour les grands détenteurs de crypto pendant que les agences finalisent les règles. Cela réduit les obligations immédiates de conformité pour les entreprises concernées.

-

L’orientation intérimaire de l’IRS exclut certains gains latents sur actifs numériques du calcul du CAMT.

-

Le Senate Finance Committee tiendra une audition intitulée « Examining the Taxation of Digital Assets » suite à cette orientation.

-

La Notice 2025-49 et la Notice 2025-46 visent à réduire les charges de conformité jusqu’à la publication des réglementations CAMT définitives.

Orientation CAMT : Le Trésor et l’IRS assouplissent les règles CAMT pour les actifs numériques — découvrez ce que signifient ces exclusions pour les entreprises détentrices de crypto et la prochaine supervision du Sénat.

Le Senate Finance Committee des États-Unis organise mercredi une audition sur la fiscalité des crypto-actifs, suite à la publication par l’IRS d’une orientation d’allègement concernant la taxe CAMT instaurée sous l’ère Biden.

Qu’est-ce que l’orientation intérimaire CAMT et qui est concerné ?

L’orientation CAMT du Trésor et de l’IRS clarifie temporairement l’application de la Corporate Alternative Minimum Tax (CAMT) pour les entreprises détenant des actifs numériques. Les avis permettent, dans de nombreux cas, d’exclure les gains et pertes latents sur les actifs numériques évalués à la juste valeur du Adjusted Financial Statement Income (AFSI), réduisant ainsi l’exposition immédiate au CAMT pour les grandes entreprises.

Comment les Notices 2025-46 et 2025-49 modifient-elles les calculs du CAMT ?

La Notice 2025-49 explique les modifications de l’AFSI selon les Sections 55, 56A et 59 du Code des impôts américain. Elle précise que, selon les principes comptables applicables, les entreprises peuvent exclure les variations latentes de juste valeur sur les actifs numériques du revenu CAMT. La Notice 2025-46 fournit un allègement procédural complémentaire pour faciliter la conformité pendant la rédaction des réglementations définitives.

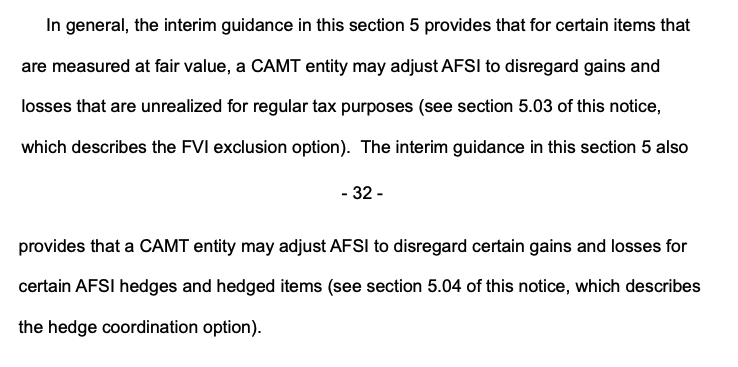

Un extrait de la Notice 2025-49. Source : IRS

Un extrait de la Notice 2025-49. Source : IRS Pourquoi cet allègement est-il important pour les grands détenteurs d’actifs crypto en entreprise ?

Cet allègement est significatif car le CAMT, instauré dans le cadre de l’Inflation Reduction Act de 2022, impose une taxe minimale de 15 % sur le revenu des états financiers pour les grandes entreprises. Sans exclusion, les sociétés déclarant d’importants gains latents sur actifs numériques pourraient faire face à des charges CAMT nettement plus élevées.

Par exemple, des commentaires de journalistes financiers notent que de grands détenteurs avec des gains crypto latents significatifs — tels que Strategy — auraient pu faire face à des milliards de dollars de charges CAMT supplémentaires sans cet allègement. L’orientation intérimaire atténue cet impact potentiel en attendant les règles définitives.

Quand aura lieu l’audition du Senate Finance Committee et qui témoignera ?

L’audition du Finance Committee intitulée « Examining the Taxation of Digital Assets » est prévue pour mercredi. Le président Mike Crapo dirigera la session, avec la participation de leaders fiscaux du secteur tels que Lawrence Zlatkin (Coinbase, vice-président fiscal) et Jason Somensatto (Coin Center, directeur des politiques). L’audition fait suite aux recommandations du White House Digital Asset Working Group visant à adapter les règles fiscales à la reconnaissance des crypto comme nouvelle classe d’actifs.

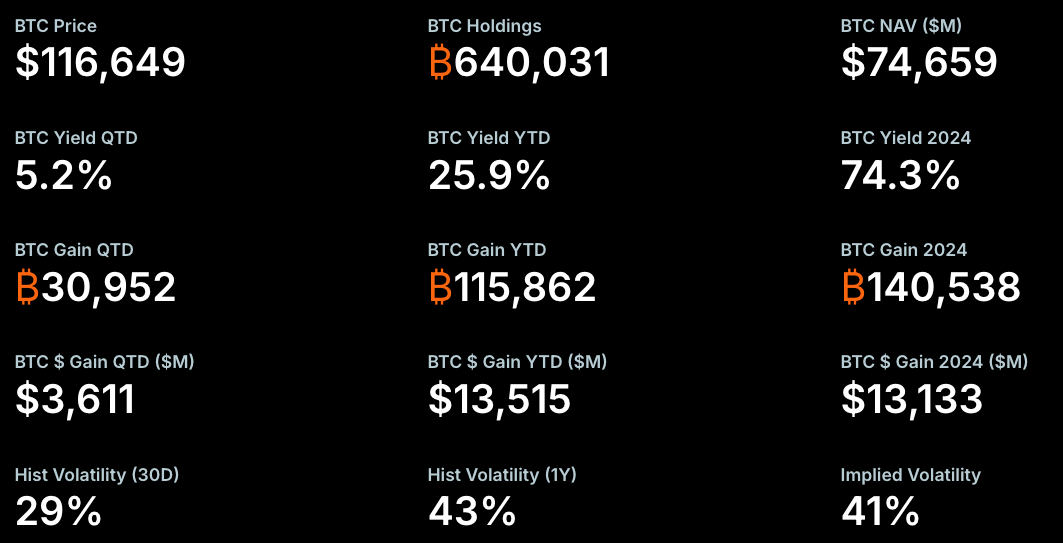

Les métriques Bitcoin de Strategy. Source : Strategy

Les métriques Bitcoin de Strategy. Source : Strategy Questions fréquemment posées

Le CAMT s’appliquera-t-il aux gains latents sur crypto pour toutes les entreprises ?

Pas nécessairement. L’application dépend des principes comptables de l’entreprise et de la détention des actifs numériques en tant qu’actifs à la juste valeur. L’orientation intérimaire clarifie les critères d’éligibilité mais les réglementations définitives fourniront les règles définitives.

Comment les entreprises doivent-elles se préparer aux réglementations CAMT définitives ?

Les entreprises doivent documenter les traitements comptables des actifs numériques, évaluer les impacts sur l’AFSI, consulter des conseillers fiscaux et suivre les mises à jour du Trésor et de l’IRS. Les avis intérimaires apportent une clarté temporaire mais les entreprises doivent se préparer à une éventuelle réconciliation lors de la publication des règles définitives.

Points clés à retenir

- Allègement réglementaire : L’orientation intérimaire permet d’exclure certains gains latents sur actifs numériques de l’AFSI CAMT.

- Supervision : Le Senate Finance Committee examinera la fiscalité des actifs numériques lors d’une audition publique.

- Action : Les entreprises doivent revoir les classifications comptables, les positions fiscales et mettre à jour les processus de conformité avant les règles CAMT définitives.

Conclusion

L’orientation intérimaire du Trésor et de l’IRS sur le CAMT offre un allègement immédiat à de nombreuses entreprises détenant des actifs numériques en clarifiant les exclusions pour les gains et pertes latents à la juste valeur. Les acteurs du marché, les professionnels de la fiscalité et les législateurs suivront l’audition du Sénat pour de nouvelles orientations politiques alors que les réglementations CAMT définitives sont en cours d’élaboration. COINOTAG suivra les mises à jour et fournira une analyse complémentaire.