L’essor des stablecoins a-t-il tué le « rêve de paiement monétaire » du bitcoin ?

Auteur original : Juan Galt

Traduction originale : AididiaoJP, Foresight News

Titre original : L’essor des stablecoins, le « rêve de paiement monétaire » de Bitcoin peut-il encore se réaliser ?

Avec la loi « GENIUS Act » consolidant le statut des stablecoins adossés à la dette américaine, le réseau décentralisé de Bitcoin en fait une blockchain plus adaptée à une adoption mondiale, capable de répondre à la tendance à la baisse de la demande d’obligations américaines dans un monde multipolaire.

Alors que le monde passe d’un ordre unipolaire dominé par les États-Unis à une configuration multipolaire menée par les BRICS, le dollar fait face à une pression sans précédent en raison de la baisse de la demande d’obligations et de la hausse du coût de la dette. L’adoption de la loi « GENIUS Act » en juillet 2025 marque une stratégie audacieuse des États-Unis pour faire face à cette situation, en reconnaissant par la législation les stablecoins adossés à la dette américaine, libérant ainsi une demande massive d’obligations américaines à l’étranger.

Les blockchains qui hébergeront ces stablecoins façonneront l’économie mondiale pour les décennies à venir. Grâce à son incomparable décentralisation, à la confidentialité du Lightning Network et à sa sécurité robuste, Bitcoin apparaît comme le choix supérieur pour mener cette révolution du dollar numérique, garantissant des coûts de conversion réduits lorsque la monnaie fiduciaire déclinera inévitablement. Cet article explore pourquoi le dollar doit et va être numérisé via la blockchain, et pourquoi Bitcoin doit devenir son infrastructure, afin que l’économie américaine puisse atterrir en douceur depuis sa position d’empire mondial.

La fin du monde unipolaire

Le monde passe d’un ordre mondial unipolaire — où les États-Unis étaient la seule superpuissance, capable d’influencer les marchés et de dominer les conflits mondiaux — à un monde multipolaire, où des alliances orientales peuvent s’organiser indépendamment de la politique étrangère américaine. Cette alliance orientale, appelée BRICS, comprend des pays majeurs comme le Brésil, la Russie, la Chine et l’Inde. L’ascension des BRICS entraîne inévitablement une réorganisation géopolitique, remettant en cause l’hégémonie du système du dollar.

De nombreux points de données apparemment isolés indiquent cette réorganisation de l’ordre mondial, comme l’alliance militaire entre les États-Unis et l’Arabie Saoudite. Les États-Unis ne défendent plus l’accord du pétrodollar, qui stipulait que le pétrole saoudien ne serait vendu qu’en dollars en échange de la protection militaire américaine dans la région. La stratégie du pétrodollar a longtemps été la principale source de demande de dollars, considérée comme la clé de la puissance économique américaine depuis les années 70, mais elle a en réalité pris fin ces dernières années, au moins depuis le début de la guerre en Ukraine, l’Arabie Saoudite acceptant désormais d’autres devises que le dollar pour le commerce pétrolier.

La faiblesse du marché obligataire américain

Un autre point clé dans la transformation géopolitique de l’ordre mondial est la faiblesse du marché obligataire américain, le marché doutant de plus en plus de la solvabilité à long terme du gouvernement américain. Certains s’inquiètent de l’instabilité politique interne, d’autres doutent que la structure gouvernementale actuelle puisse s’adapter à un monde high-tech en mutation rapide et à l’ascension des BRICS.

Elon Musk serait l’un de ces sceptiques. Récemment, Musk a passé plusieurs mois avec l’administration Trump, tentant de réorganiser le gouvernement fédéral et la situation financière du pays via le Département de l’efficacité gouvernementale, avant de se retirer soudainement de la scène politique en mai.

Lors d’un récent sommet, Musk a choqué Internet en déclarant : « Je ne suis pas allé à Washington depuis mai. Le gouvernement est fondamentalement irrécupérable. J’apprécie les efforts nobles de David Sacks... mais au final, si vous regardez notre dette nationale... si l’IA et les robots ne peuvent pas résoudre notre problème de dette, nous sommes foutus. »

Si même Musk ne peut pas sauver le gouvernement américain de la ruine financière, qui le pourra ?

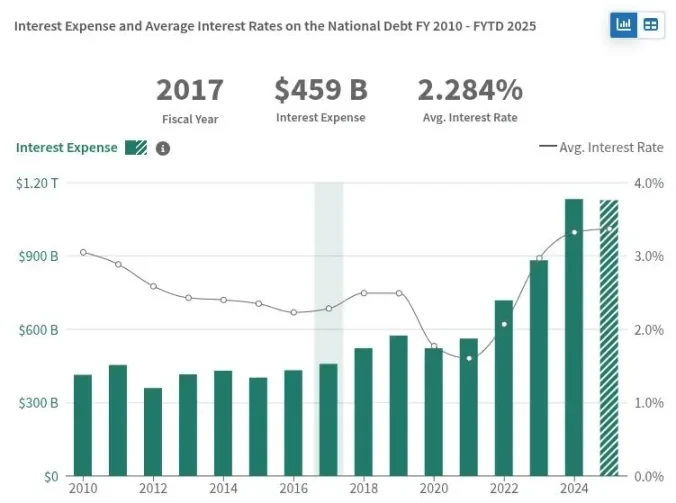

Ces inquiétudes se reflètent dans la faible demande pour les obligations américaines à long terme, ce qui se traduit par la nécessité d’augmenter les taux d’intérêt pour attirer les investisseurs. Aujourd’hui, le rendement des obligations américaines à 30 ans est de 4,75 %, un sommet depuis 17 ans. Selon Reuters, la demande lors des adjudications d’obligations à long terme, comme celles à 30 ans, est également en baisse, la demande en 2025 étant jugée « décevante ».

L’affaiblissement de la demande pour les obligations américaines à long terme a un impact majeur sur l’économie américaine. Le Trésor doit offrir des taux plus élevés pour attirer les investisseurs, ce qui augmente à son tour les intérêts que le gouvernement doit payer sur sa dette. Aujourd’hui, les paiements d’intérêts des États-Unis approchent les 1 000 milliards de dollars par an, dépassant le budget militaire du pays.

Si les États-Unis ne trouvent pas suffisamment d’acheteurs pour leur dette future, ils pourraient avoir du mal à payer leurs factures immédiates, devant alors compter sur la Fed pour acheter cette dette, ce qui gonflerait son bilan et la masse monétaire. Bien que les effets soient complexes, cela entraînerait probablement une inflation du dollar, nuisant davantage à l’économie américaine.

Comment les sanctions ont frappé le marché obligataire

Le marché obligataire américain a été encore affaibli en 2022 lorsque les États-Unis ont manipulé le marché obligataire sous leur contrôle pour sanctionner la Russie après son invasion de l’Ukraine. Lors de l’invasion, les États-Unis ont gelé les réserves de trésorerie étrangères de la Russie, qui étaient destinées à rembourser sa dette envers les investisseurs occidentaux. Selon les rapports, pour forcer la Russie à faire défaut, les États-Unis ont également commencé à empêcher tout remboursement de la dette russe envers les détenteurs étrangers d’obligations.

Une porte-parole du Trésor américain a alors confirmé que certains paiements n’étaient plus autorisés.

« Aujourd’hui est la date limite pour un autre paiement de dette de la Russie, » a-t-elle déclaré.

« À partir d’aujourd’hui, le Trésor américain n’autorisera aucun paiement de dette en dollars provenant des comptes du gouvernement russe dans les institutions financières américaines. La Russie doit choisir entre épuiser ses réserves restantes en dollars ou de nouvelles sources de revenus, ou faire défaut. »

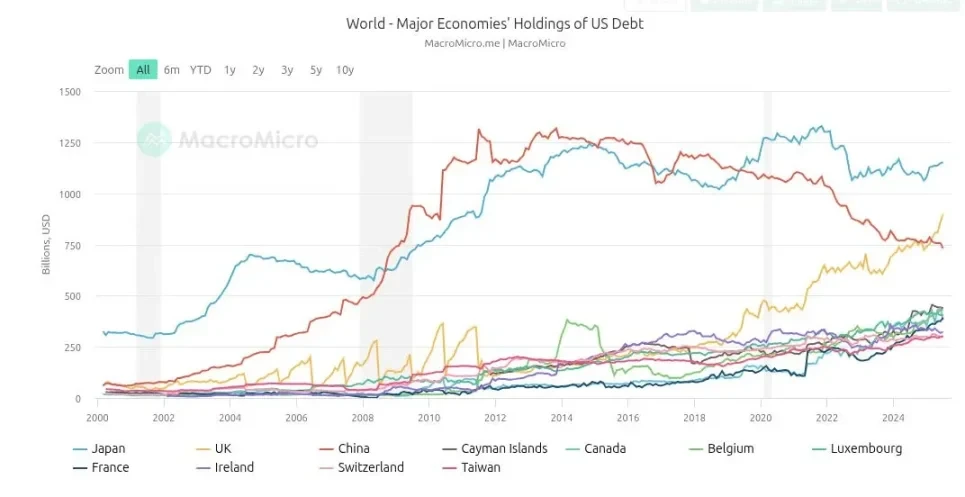

En utilisant ses mécanismes de sanctions, les États-Unis ont effectivement militarisé le marché obligataire contre la Russie. Mais les sanctions sont à double tranchant : depuis lors, la demande étrangère pour les obligations américaines a diminué, les pays en désaccord avec la politique étrangère américaine cherchant à diversifier leurs risques. La Chine a mené cette tendance, son stock d’obligations américaines ayant culminé à plus de 1 250 milliards de dollars en 2013, puis chuté rapidement depuis le début de la guerre en Ukraine, pour atteindre aujourd’hui près de 750 milliards de dollars.

Bien que cet épisode ait démontré l’efficacité destructrice des sanctions, il a aussi profondément entamé la confiance dans le marché obligataire. Non seulement la Russie a été empêchée de rembourser sa dette sous les sanctions de l’administration Biden, mais les investisseurs ont également été lésés en dommages collatéraux, et le gel des réserves de trésorerie étrangères a montré au monde que si un État souverain s’oppose à la politique étrangère américaine, toutes les garanties, y compris celles du marché obligataire, peuvent disparaître.

L’administration Trump n’utilise plus les sanctions comme stratégie principale, car elles nuisent au secteur financier américain, préférant une politique étrangère basée sur les tarifs douaniers. Ces tarifs ont eu des résultats mitigés jusqu’à présent. Bien que l’administration Trump se vante de recettes fiscales record et d’investissements privés dans les infrastructures nationales, les pays orientaux ont accéléré leur coopération via l’alliance des BRICS.

Le manuel de la stratégie stablecoin

Alors que la Chine a réduit ses avoirs en obligations américaines au cours de la dernière décennie, un nouvel acheteur est apparu, accédant rapidement au sommet du pouvoir. Tether, une fintech née aux débuts de Bitcoin, détient aujourd’hui pour 171 milliards de dollars d’obligations américaines, soit près d’un quart des avoirs chinois, et plus que la plupart des autres pays.

Tether est l’émetteur du stablecoin le plus populaire, USDT, avec une capitalisation de 171 milliards de dollars. La société a déclaré un bénéfice de 1 milliard de dollars au premier trimestre 2025, son modèle d’affaires étant simple et brillant : acheter des obligations américaines à court terme, émettre des tokens USDT adossés 1:1, et empocher les intérêts des coupons du gouvernement américain. Début 2025, Tether, avec 100 employés, serait l’une des entreprises les plus rentables au monde par employé.

Circle, émetteur de l’USDC, le deuxième stablecoin le plus populaire du marché, détient également près de 50 milliards de dollars de bons du Trésor à court terme. Les stablecoins sont utilisés dans le monde entier, notamment en Amérique latine et dans les pays en développement, comme alternative aux monnaies locales, souvent frappées d’une inflation bien plus grave que le dollar et soumises à des contrôles de capitaux.

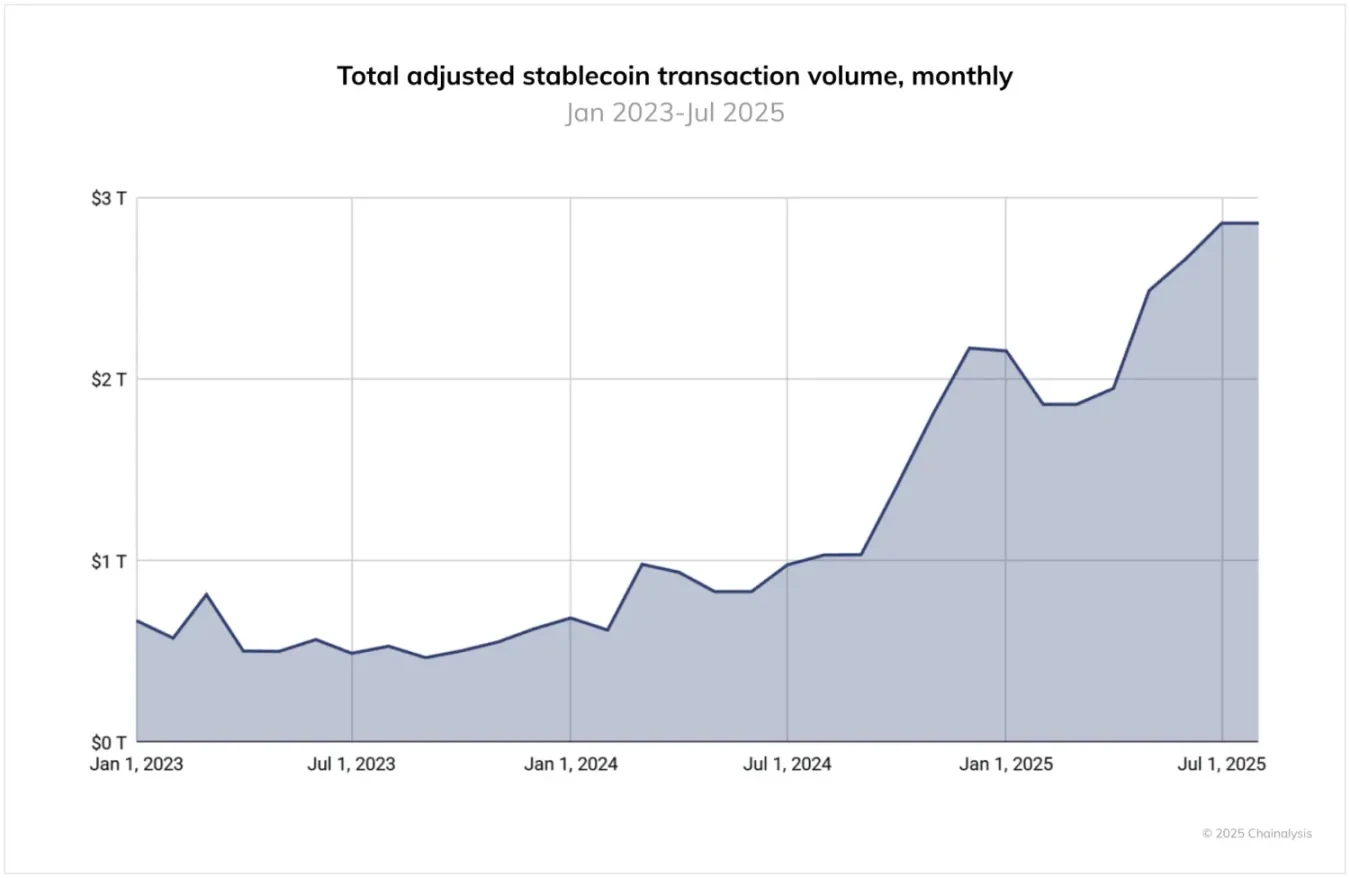

Aujourd’hui, le volume traité par les stablecoins n’est plus un jouet financier de niche pour geeks, il atteint des milliers de milliards de dollars. Un rapport Chainalysis de 2025 indique : « Entre juin 2024 et juin 2025, USDT a traité plus de 1 000 milliards de dollars par mois, atteignant un pic de 1 140 milliards de dollars en janvier 2025. Pendant ce temps, le volume mensuel de l’USDC a varié entre 1 240 milliards et 3 290 milliards de dollars. Ces volumes soulignent le rôle central et continu de Tether et de l’USDC dans l’infrastructure des marchés crypto, notamment pour les paiements transfrontaliers et les activités institutionnelles. »

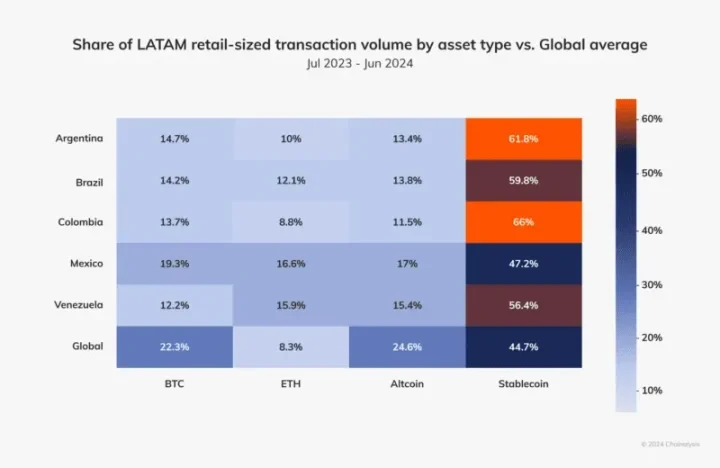

Par exemple, selon un rapport Chainalysis de 2024 sur l’Amérique latine, la région a reçu 9,1 % de la valeur totale des crypto-actifs entre 2023 et 2024, avec un taux de croissance annuel de 40 à 100 %, dont plus de 50 % en stablecoins, illustrant la forte demande de monnaies alternatives dans le monde en développement.

Les États-Unis ont besoin d’une nouvelle demande pour leurs obligations, qui se manifeste sous la forme d’une demande de dollars, car la plupart des gens dans le monde sont piégés dans des monnaies fiduciaires bien pires que le dollar. Si le monde évolue vers une structure géopolitique où le dollar doit rivaliser à armes égales avec toutes les autres monnaies, il pourrait rester la meilleure option. Malgré ses défauts, les États-Unis restent une superpuissance dotée d’une richesse, d’un capital humain et d’un potentiel économique impressionnants, surtout comparés à de nombreux petits pays et à leurs pesos douteux.

L’Amérique latine a déjà montré un fort appétit pour le dollar, mais il existe un problème d’offre, car les pays locaux résistent aux circuits bancaires traditionnels en dollars. Dans de nombreux pays hors des États-Unis, il n’est pas facile d’obtenir un compte en dollars. Les banques locales sont généralement strictement réglementées et obéissent aux gouvernements locaux, qui ont intérêt à défendre leur peso. Après tout, les États-Unis ne sont pas les seuls à savoir imprimer de la monnaie et défendre la valeur de leur devise.

Les stablecoins résolvent ces deux problèmes : ils créent une demande pour les obligations américaines et permettent de transférer la valeur libellée en dollars à toute personne, partout dans le monde.

Les stablecoins tirent parti de la résistance à la censure de leur blockchain sous-jacente, une fonctionnalité que les banques locales ne peuvent offrir. Ainsi, en promouvant les stablecoins, les États-Unis peuvent atteindre des marchés étrangers encore inexplorés, élargir leur base d’utilisateurs et de demande, tout en exportant l’inflation du dollar vers des pays sans influence politique directe sur les États-Unis, une tradition ancienne du dollar. Stratégiquement, cela semble idéal pour les États-Unis et constitue une simple extension du mode de fonctionnement du dollar depuis des décennies, mais basée sur une nouvelle technologie financière.

Le gouvernement américain a compris cette opportunité. Selon Chainalysis : « Le paysage réglementaire des stablecoins a connu des changements significatifs au cours des 12 derniers mois. Bien que la loi américaine GENIUS Act ne soit pas encore en vigueur, son adoption a déjà suscité un fort intérêt institutionnel. »

Pourquoi les stablecoins devraient dépasser Bitcoin

La meilleure façon d’assurer que Bitcoin aide le monde en développement à échapper aux monnaies fiduciaires médiocres est de faire en sorte que le dollar utilise Bitcoin comme infrastructure. Chaque portefeuille de stablecoin dollar devrait aussi être un portefeuille Bitcoin.

Les critiques de la stratégie Bitcoin-dollar diront que cela trahit les racines libertariennes de Bitcoin, qui devait remplacer le dollar, non le renforcer ou le faire entrer dans le 21e siècle. Mais cette inquiétude est largement centrée sur les États-Unis. Il est facile de critiquer le dollar quand on est payé en dollars et que son compte bancaire est en dollars. Il est facile de le critiquer quand une inflation de 2 à 8 % est celle de votre monnaie locale. Dans de nombreux pays hors des États-Unis, une inflation annuelle de 2 à 8 % serait une bénédiction.

Une grande partie de la population mondiale souffre de monnaies fiduciaires bien pires que le dollar, avec des taux d’inflation allant de deux chiffres bas à trois chiffres, ce qui explique l’adoption massive des stablecoins dans le tiers-monde. Le monde en développement doit d’abord quitter ce navire en perdition. Une fois à bord d’un navire stable, ils pourront chercher à passer au yacht Bitcoin.

Malheureusement, bien que la plupart des stablecoins aient été initialement lancés sur Bitcoin, ils ne fonctionnent plus dessus aujourd’hui, ce qui crée de grandes frictions et risques pour les utilisateurs. Aujourd’hui, la majorité du volume des stablecoins circule sur la blockchain Tron, un réseau centralisé exploité sur quelques serveurs par Justin Sun, facilement ciblable par les gouvernements étrangers hostiles aux stablecoins en dollars sur leur territoire.

La plupart des blockchains utilisées par les stablecoins sont également totalement transparentes. Les adresses publiques des utilisateurs sont traçables, souvent liées aux données personnelles par les exchanges locaux, et facilement accessibles aux gouvernements. C’est un levier que les étrangers peuvent utiliser pour contrer la diffusion des stablecoins en dollars.

Bitcoin n’a pas ces risques d’infrastructure. Contrairement à Ethereum, Tron, Solana, etc., Bitcoin est hautement décentralisé, avec des dizaines de milliers de nœuds dans le monde et un réseau peer-to-peer robuste pour transmettre les transactions, capable de contourner facilement tout goulot d’étranglement. Sa couche de preuve de travail offre une séparation des pouvoirs que les blockchains en preuve d’enjeu n’ont pas. Par exemple, Michael Saylor, bien qu’il détienne 3 % de l’offre totale de Bitcoin, n’a aucun droit de vote direct dans la gouvernance du réseau. Ce n’est pas le cas pour Vitalik et la preuve d’enjeu d’Ethereum, ou Justin Sun et Tron.

De plus, le Lightning Network construit sur Bitcoin permet des règlements instantanés, bénéficiant de la sécurité de la blockchain sous-jacente. Il offre aussi une confidentialité significative, car toutes les transactions Lightning sont hors chaîne par conception et ne laissent aucune trace sur la blockchain publique. Cette différence fondamentale permet aux utilisateurs de préserver leur vie privée lors de paiements. Cela réduit le nombre d’acteurs pouvant porter atteinte à la vie privée, passant de toute personne pouvant consulter la blockchain à quelques entrepreneurs et sociétés technologiques, dans le pire des cas.

Les utilisateurs peuvent aussi exécuter leur propre nœud Lightning localement et choisir comment se connecter au réseau, ce que beaucoup font, gardant ainsi confidentialité et sécurité entre leurs mains. Ces fonctionnalités sont absentes de la plupart des blockchains utilisées aujourd’hui pour les stablecoins.

Les politiques de conformité et même les sanctions peuvent toujours s’appliquer aux stablecoins en dollars, leur gouvernance étant ancrée à Washington, utilisant les mêmes analyses et méthodes basées sur les smart contracts que celles employées aujourd’hui pour empêcher l’utilisation criminelle des stablecoins. Fondamentalement, le dollar ne peut pas être décentralisé, car il est conçu pour être centralisé. Cependant, si la majorité de la valeur des stablecoins est transférée via le Lightning Network, la vie privée des utilisateurs sera préservée, protégeant les utilisateurs des pays en développement contre la criminalité organisée ou même leur propre gouvernement.

Au final, les utilisateurs se soucient des frais de transaction, du coût du transfert de fonds, ce qui explique pourquoi Tron domine encore le marché. Mais avec l’arrivée de l’USDT sur le Lightning Network, cela pourrait bientôt changer. Dans un ordre mondial Bitcoin-dollar, le réseau Bitcoin deviendra le médium d’échange du dollar, tandis que le dollar restera l’unité de compte dans un avenir prévisible.

Bitcoin peut-il supporter tout cela ?

Les critiques de cette stratégie craignent aussi que la stratégie Bitcoin-dollar n’affecte Bitcoin lui-même. Ils se demandent si placer le dollar au-dessus de Bitcoin ne va pas déformer sa structure sous-jacente. Le moyen le plus évident pour une superpuissance comme les États-Unis de manipuler Bitcoin serait de le forcer à se conformer aux sanctions, ce qu’ils pourraient théoriquement tenter au niveau de la preuve de travail.

Cependant, comme mentionné, le régime des sanctions a probablement atteint son apogée, laissant place à l’ère des tarifs douaniers, qui cherchent à contrôler les flux de marchandises plutôt que de capitaux. Ce changement de stratégie de politique étrangère américaine post-Trump, post-guerre d’Ukraine, allège en fait la pression sur Bitcoin.

Alors que des entreprises occidentales comme BlackRock, voire le gouvernement américain, continuent d’adopter Bitcoin comme stratégie d’investissement à long terme, ou, selon les mots du président Trump, comme « réserve stratégique de Bitcoin », elles s’alignent aussi sur le succès et la survie futurs du réseau Bitcoin. Attaquer la résistance à la censure de Bitcoin nuirait non seulement à leurs investissements, mais affaiblirait aussi la capacité du réseau à acheminer des stablecoins vers le monde en développement.

Dans un ordre mondial Bitcoin-dollar, le compromis le plus évident pour Bitcoin est d’abandonner son rôle d’unité de compte. C’est une mauvaise nouvelle pour de nombreux bitcoiners, et à juste titre. L’unité de compte est l’objectif ultime de l’hyperbitcoinisation, et beaucoup vivent déjà dans ce monde, prenant leurs décisions économiques en fonction de l’impact final sur leur nombre de satoshis. Mais pour ceux qui comprennent que Bitcoin est la monnaie la plus saine de l’histoire, rien ne peut vraiment leur enlever cela. En fait, la croyance en Bitcoin comme réserve de valeur et médium d’échange sera renforcée par cette stratégie Bitcoin-dollar.

Malheureusement, après 16 ans à tenter de faire de Bitcoin une unité de compte aussi omniprésente que le dollar, certains réalisent qu’à moyen terme, le dollar et les stablecoins répondront probablement à ce cas d’usage. Les paiements en Bitcoin ne disparaîtront jamais, les entreprises dirigées par des bitcoiners continueront d’émerger et devraient continuer à accepter Bitcoin pour constituer leurs réserves, mais dans les décennies à venir, les stablecoins et la valeur libellée en dollars domineront probablement le commerce crypto.

Rien ne peut arrêter ce train

Alors que le monde continue de s’adapter à la montée en puissance de l’Orient et à l’émergence d’un ordre mondial multipolaire, les États-Unis devront peut-être prendre des décisions difficiles et cruciales pour éviter une crise financière durable. En théorie, les États-Unis pourraient réduire leurs dépenses, se réorienter et se restructurer pour devenir plus efficaces et compétitifs au 21e siècle. L’administration Trump tente évidemment de le faire, comme le montrent les politiques tarifaires et autres efforts visant à rapatrier la production et à former les talents locaux.

Bien que plusieurs miracles puissent résoudre les difficultés financières américaines — comme l’automatisation intelligente ou la stratégie Bitcoin-dollar —, au final, même placer le dollar sur la blockchain ne changera pas son destin : devenir une pièce de collection pour les amateurs d’histoire, un jeton d’empire ancien à exposer dans un musée.

La conception centralisée du dollar et sa dépendance à la politique américaine scellent finalement son destin en tant que monnaie, mais soyons réalistes, sa disparition ne se produira peut-être pas avant 10, 50 ou même 100 ans. Lorsque ce moment viendra, si l’histoire se répète, Bitcoin devrait être là comme infrastructure, prêt à ramasser les morceaux et à réaliser la prophétie de l’hyperbitcoinisation.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le prix du Bitcoin chute sous les 88K alors que l’analyse pointe du doigt les inquiétudes liées au FOMC

La liste noire Bitcoin de MSCI est-elle une histoire d’horreur crypto ou simplement une mauvaise idée ?

La correction de Bitcoin est normale, affirme un analyste : les États-Unis vont-ils pousser BTC plus haut ?

Le bitcoin se maintient près de 89 000 dollars, alors que les analystes affirment que la dernière correction indique un refroidissement plutôt qu'un véritable marché baissier.