Le « moment de singularité » des Perp DEX : pourquoi Hyperliquid parvient-il à ouvrir la porte des produits dérivés on-chain ?

L’histoire des Perp DEX est loin d’être terminée, Hyperliquid pourrait bien n’être qu’un début.

« Les produits dérivés sont le Saint Graal de la DeFi », et le consensus selon lequel les protocoles perpétuels on-chain sont le ticket d'entrée pour la seconde moitié de la DeFi a déjà été atteint par le marché dès 2020.

Mais en réalité, au cours des cinq dernières années, que ce soit en raison de limitations de performance ou de coûts, les perp DEX ont toujours dû faire des compromis difficiles entre « performance » et « décentralisation ». Pendant ce temps, le modèle AMM représenté par GMX a certes permis des transactions sans permission, mais il reste difficile de rivaliser avec les CEX en termes de vitesse de transaction, de slippage et de profondeur de marché.

Ce n'est qu'avec l'apparition de Hyperliquid, grâce à son architecture unique de carnet d'ordres on-chain, qu'une expérience fluide comparable à celle des CEX a été atteinte sur une blockchain entièrement auto-hébergée. La récente adoption de la proposition HIP-3 a même abattu le mur entre la Crypto et la TradFi, ouvrant des possibilités infinies pour échanger davantage d'actifs on-chain.

Cet article vous propose une analyse approfondie du mécanisme de fonctionnement de Hyperliquid, de ses sources de revenus, une analyse objective de ses risques potentiels, ainsi qu'une exploration des variables révolutionnaires qu'il apporte à la piste des produits dérivés DeFi.

Le cycle de la piste perp DEX

L'effet de levier est un élément fondamental de la finance. Sur les marchés financiers matures, le trading de produits dérivés surpasse largement le spot en termes de liquidité, de volume de capitaux et de taille des transactions. Après tout, grâce au mécanisme de marge et de levier, des fonds limités peuvent mobiliser un marché beaucoup plus vaste, répondant à divers besoins tels que la couverture, la spéculation et la gestion des rendements.

Le monde de la crypto a également confirmé cette règle, du moins dans le domaine des CEX. Dès 2020, le trading de produits dérivés, représenté par les contrats à terme sur CEX, a commencé à remplacer le trading spot, devenant progressivement dominant sur le marché.

Selon les données de Coinglass, au cours des dernières 24 heures, le volume quotidien de trading des contrats à terme sur les principaux CEX a atteint plusieurs dizaines de milliards de dollars, Binance dépassant même les 130 milliards de dollars.

Source : Coinglass

En comparaison, la piste des perp DEX on-chain a été un long chemin de cinq ans. Durant cette période, dYdX a exploré une expérience plus proche de la centralisation via un carnet d'ordres on-chain, mais a rencontré des défis pour équilibrer performance et décentralisation. Le modèle AMM représenté par GMX a permis des transactions sans permission, mais reste très en deçà des CEX en termes de vitesse, de slippage et de profondeur de marché.

En fait, l'effondrement soudain de FTX début novembre 2022 a temporairement stimulé une explosion des volumes de trading et du nombre d'utilisateurs sur des protocoles de produits dérivés on-chain comme GMX et dYdX. Cependant, en raison de l'environnement du marché, des performances on-chain, de la profondeur de marché et de la diversité des produits, la piste est rapidement retombée dans la torpeur.

Pour être honnête, dès que les utilisateurs réalisent que le trading on-chain implique les mêmes risques de liquidation sans offrir la liquidité et l'expérience des CEX, leur volonté de migrer tombe naturellement à zéro.

La question clé n'est donc pas de savoir « s'il y a une demande pour les produits dérivés on-chain », mais qu'il manque toujours une forme de produit capable d'offrir une valeur irremplaçable par les CEX tout en résolvant les goulots d'étranglement de performance.

Le manque sur le marché est très clair : la DeFi a besoin d'un protocole perp DEX capable d'offrir une expérience vraiment comparable à celle des CEX.

C'est dans ce contexte que l'apparition de Hyperliquid a apporté une nouvelle variable à la piste. Peu de gens savent que, bien que Hyperliquid soit devenu populaire cette année et ait attiré l'attention de nombreux utilisateurs, il a en fait été lancé dès 2023 et a continué à itérer et à s'accumuler au cours des deux dernières années.

Hyperliquid est-il la forme ultime du « CEX on-chain » ?

Face à l'impasse de longue date « performance vs. décentralisation » de la piste perp DEX, l'objectif de Hyperliquid est très direct : reproduire l'expérience fluide des CEX directement on-chain.

Pour cela, il a choisi une voie radicale : ne pas dépendre des contraintes de performance des blockchains existantes, mais construire sa propre chaîne d'application L1 basée sur la stack technologique Arbitrum Orbit, et y intégrer un carnet d'ordres et un moteur de matching entièrement on-chain.

Cela signifie que de la prise d'ordre au matching et au règlement, toutes les étapes de la transaction se déroulent de manière transparente on-chain, tout en atteignant une vitesse de traitement de l'ordre de la milliseconde, ce qui, d'un point de vue architectural, fait de Hyperliquid une version « entièrement on-chain » de dYdX, ne dépendant plus d'aucun matching off-chain, visant la forme ultime du « CEX on-chain ».

Les effets de cette approche radicale sont immédiats.

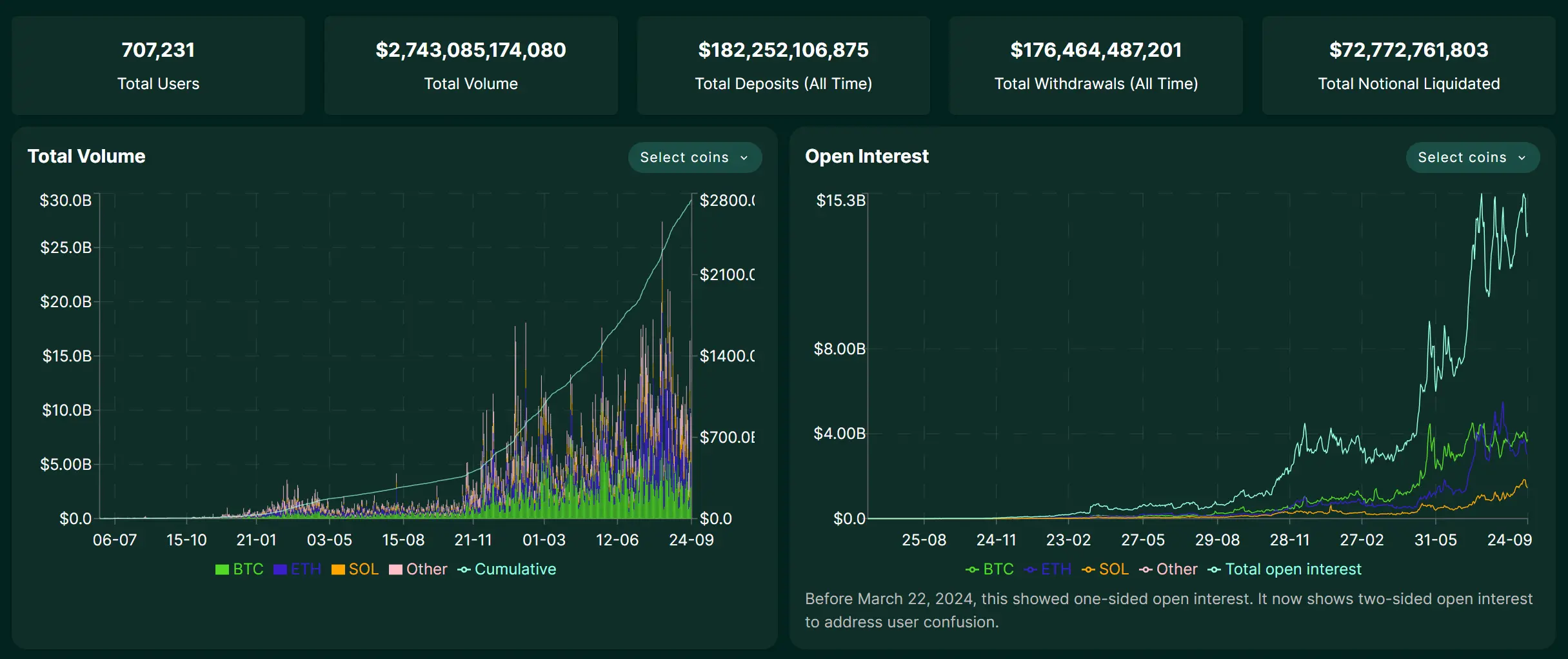

Depuis le début de l'année, le volume de trading quotidien de Hyperliquid n'a cessé d'augmenter, atteignant jusqu'à 20 milliards de dollars. Au 25 septembre 2025, le volume total cumulé a dépassé 2 700 milliards de dollars, et ses revenus dépassent même la plupart des CEX de second rang, ce qui prouve que la demande pour les produits dérivés on-chain existe bel et bien, mais qu'il manquait une forme de produit vraiment adaptée aux caractéristiques de la DeFi.

Source : Hyperliquid

Bien sûr, cette croissance fulgurante a rapidement attiré un effet d'écosystème. Récemment, la bataille pour les droits d'émission du USDH sur HyperLiquid a attiré des acteurs majeurs comme Circle, Paxos et Frax Finance dans une lutte publique (voir l'article « À propos de la popularité du USDH de HyperLiquid : où se trouve le point d'appui des stablecoins DeFi ? »), ce qui en est la meilleure preuve.

Cependant, reproduire l'expérience des CEX n'est pas la finalité de Hyperliquid. La récente proposition HIP-3 a introduit une infrastructure de base permettant aux développeurs de déployer des marchés de contrats perpétuels sans permission. Auparavant, seuls les membres de l'équipe centrale pouvaient lister de nouvelles paires de trading, mais désormais, tout utilisateur misant 1 million de HYPE peut déployer son propre marché on-chain.

En résumé, HIP-3 permet de créer et de lister sans permission un marché de produits dérivés pour n'importe quel actif sur Hyperliquid. Cela brise complètement la limitation des Perp DEX qui ne pouvaient échanger que les principales cryptomonnaies. Dans le cadre de HIP-3, à l'avenir, nous pourrions voir sur Hyperliquid :

- Marchés d'actions : trading d'actifs majeurs des marchés financiers mondiaux comme Tesla (TSLA), Apple (AAPL), etc. ;

- Matières premières et Forex : trading de l'or (XAU), de l'argent (XAG) ou de l'euro/dollar (EUR/USD) et autres produits financiers traditionnels ;

- Marchés de prédiction : parier sur divers événements, tels que « la Fed va-t-elle baisser ses taux la prochaine fois », « le prix plancher d'un certain NFT blue chip », etc. ;

Cela élargira sans aucun doute considérablement la gamme d'actifs et la base d'utilisateurs potentiels de Hyperliquid, brouillant la frontière entre DeFi et TradFi. En d'autres termes, cela permet à tout utilisateur dans le monde d'accéder, de manière décentralisée et sans permission, aux principaux actifs et mécanismes financiers du monde traditionnel.

Quelle est l'autre face de la médaille ?

Cependant, bien que la haute performance et le modèle innovant de Hyperliquid soient enthousiasmants, il existe aussi des risques non négligeables, surtout à l'heure où il n'a pas encore subi de véritable « stress test » lors d'une crise majeure.

Le problème du bridge cross-chain est le premier, et c'est le sujet le plus discuté dans la communauté. Hyperliquid se connecte au réseau principal via un bridge cross-chain contrôlé par une multi-signature 3/4, ce qui constitue un point de confiance centralisé. Si ces quelques signatures rencontrent un problème, qu'il soit accidentel (perte de clé privée) ou malveillant (collusion), cela met directement en danger la sécurité des actifs de tous les utilisateurs sur le bridge.

Il y a aussi le risque de stratégie de la trésorerie, car les rendements du coffre HLP ne sont pas garantis. Si la stratégie du market maker subit des pertes dans certaines conditions de marché, le capital déposé dans la trésorerie diminuera également. Les utilisateurs, tout en profitant de rendements élevés, doivent aussi assumer le risque d'échec de la stratégie.

En tant que protocole on-chain, Hyperliquid fait également face aux risques classiques de la DeFi : bugs dans les smart contracts, erreurs d'oracle, et liquidations lors du trading à effet de levier. En fait, ces derniers mois, la plateforme a déjà connu plusieurs événements de liquidation extrême à grande échelle dus à la manipulation malveillante des prix de certaines petites capitalisations, révélant que la gestion des risques et la supervision du marché restent à améliorer.

Objectivement, il y a aussi un problème que beaucoup n'ont pas pris en compte : en tant que plateforme à croissance rapide, Hyperliquid n'a pas encore subi de contrôle de conformité majeur ni de grave incident de sécurité. Lorsqu'une plateforme se développe rapidement, les risques sont souvent masqués par l'aura de la croissance.

En résumé, l'histoire des perp DEX est loin d'être terminée.

Hyperliquid n'est qu'un début. Sa montée en puissance rapide prouve la demande réelle pour les produits dérivés on-chain et démontre la faisabilité de surmonter les goulots d'étranglement de performance grâce à l'innovation architecturale. HIP-3 étend encore l'imagination aux actions, à l'or, au forex, voire aux marchés de prédiction, brouillant pour la première fois la frontière entre DeFi et TradFi.

Bien que rendements élevés et risques élevés aillent toujours de pair, d'un point de vue macro, l'attrait de la piste des produits dérivés DeFi ne disparaîtra pas à cause des risques d'un seul projet. À l'avenir, il n'est pas exclu que de nouveaux projets prennent la relève de Hyperliquid/Aster pour devenir les nouveaux leaders des produits dérivés on-chain. Tant que nous croyons au potentiel et à l'attrait de l'écosystème DeFi et de la piste des produits dérivés, nous devrions accorder suffisamment d'attention à ces projets émergents.

Peut-être qu'en regardant en arrière dans quelques années, cela apparaîtra comme une toute nouvelle opportunité historique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.