Auteur : nic carter

Traduction : Saoirse, Foresight News

La valorisation des actions de Circle atteint 30,5 milliards de dollars. Selon des rapports, la société mère de Tether (l’émetteur de USDT) est en train de lever des fonds sur la base d’une valorisation de 500 milliards de dollars. Actuellement, l’offre totale de ces deux stablecoins majeurs s’élève à 245 milliards de dollars, soit environ 85 % du marché total des stablecoins. Depuis la naissance de l’industrie des stablecoins, seuls Tether et Circle ont maintenu une part de marché significative, les autres concurrents n’ayant jamais pu rivaliser :

-

Dai a atteint un pic de capitalisation de seulement 10 milliards de dollars début 2022 ;

-

L’UST de l’écosystème Terra a grimpé à 18 milliards de dollars en mai 2022, mais sa part de marché n’était que d’environ 10 %, et ce fut éphémère, se terminant par un effondrement ;

-

Le challenger le plus ambitieux fut le BUSD émis par Binance, qui a atteint un pic de capitalisation de 23 milliards de dollars (15 % du marché) fin 2022, mais a ensuite été forcé à la fermeture par le New York Department of Financial Services (NYDFS).

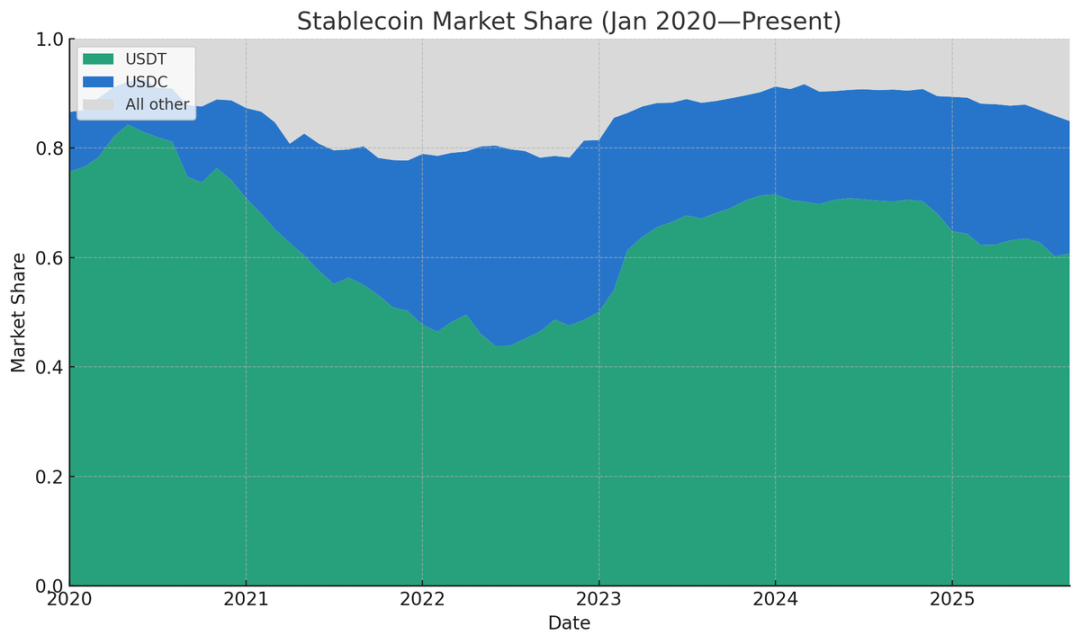

Part relative de l’offre des stablecoins (source : Artemis)

Le plus bas niveau de part de marché que j’ai pu trouver pour Tether et Circle remonte à décembre 2021, avec 77,71 % — à l’époque, Binance USD, DAI, FRAX et PAX détenaient une part de marché relativement importante. (Si l’on remonte avant la création de Tether, il n’y avait évidemment pas de part de marché pour celui-ci, mais les stablecoins dominants d’alors, comme Bitshares ou Nubits, n’ont pas survécu jusqu’à aujourd’hui.)

En mars 2024, la domination de ces deux géants a atteint un sommet, représentant 91,6 % de l’offre totale de stablecoins, mais cette part n’a cessé de diminuer depuis. (Note : ici, la part de marché est calculée sur la base de l’offre, car cet indicateur est facile à mesurer ; si l’on se base sur le volume des transactions, le nombre de paires de trading, l’ampleur des paiements dans le monde réel ou le nombre d’adresses actives, leur part serait sans doute encore plus élevée.) À ce jour, la part de marché des deux géants est passée de son pic de l’an dernier à 86 %, et je pense que cette tendance va se poursuivre. Les raisons incluent : une volonté accrue des intermédiaires d’émettre leurs propres stablecoins, une « course vers le bas » sur les rendements des stablecoins, et de nouveaux changements réglementaires suite à l’adoption du « GENIUS Act ».

Les intermédiaires émettent de plus en plus leurs propres stablecoins

Ces dernières années, émettre un « stablecoin en marque blanche » (c’est-à-dire un stablecoin personnalisé basé sur une infrastructure existante) impliquait non seulement des coûts fixes très élevés, mais aussi une dépendance à Paxos (une fintech réglementée). Aujourd’hui, la situation a complètement changé : les partenaires d’émission disponibles incluent Anchorage, Brale, M0, Agora, ainsi que Bridge, filiale de Stripe, entre autres. Dans notre portefeuille, certaines jeunes startups en phase d’amorçage ont déjà lancé leur propre stablecoin via Bridge — il n’est plus nécessaire d’être un géant du secteur pour se lancer dans l’émission de stablecoins.

Zach Abrams, cofondateur de Bridge, explique la logique de l’émission ouverte de stablecoins dans un article :

Par exemple, si vous utilisez un stablecoin existant pour créer une nouvelle banque, vous serez confronté à trois problèmes majeurs : a) vous ne pouvez pas capter suffisamment de rendement pour offrir un compte d’épargne attractif ; b) vous ne pouvez pas personnaliser la composition des réserves, ce qui limite l’optimisation entre liquidité et rendement ; c) vous devez payer des frais de rachat de 10 points de base (0,1 %) pour retirer vos propres fonds !

Son point de vue est très pertinent. Avec Tether, il est quasiment impossible d’obtenir un rendement à reverser aux clients (alors que les clients s’attendent généralement à un rendement sur leurs dépôts) ; avec USDC, il est possible d’obtenir un rendement, mais il faut négocier un partage avec Circle, qui prélève une part. De plus, l’utilisation d’un stablecoin tiers implique de nombreuses restrictions : impossibilité de définir sa propre politique de gel/saisie, impossibilité de choisir le réseau blockchain de déploiement, frais de rachat susceptibles d’augmenter à tout moment, etc.

J’ai longtemps pensé que les effets de réseau domineraient l’industrie des stablecoins, ne laissant qu’un ou deux stablecoins majeurs. Mais mon opinion a changé : l’efficacité des swaps inter-chaînes s’améliore, et les échanges entre différents stablecoins sur une même blockchain deviennent de plus en plus faciles. Dans un ou deux ans, de nombreux intermédiaires crypto pourraient afficher les dépôts des utilisateurs comme de simples « dollars » ou « tokens dollars » (plutôt que de spécifier USDC ou USDT), tout en garantissant la convertibilité vers le stablecoin de leur choix.

Actuellement, de nombreuses fintechs et néobanques adoptent déjà ce modèle — elles privilégient l’expérience utilisateur plutôt que de s’en tenir aux traditions du secteur crypto, affichant simplement le solde en « dollars » et gérant les réserves en coulisses.

Pour les intermédiaires (qu’il s’agisse d’exchanges, de fintechs, de wallets ou de protocoles DeFi), il existe un fort intérêt à transférer les fonds des utilisateurs des stablecoins majeurs vers leurs propres stablecoins. La raison est simple : si un exchange crypto détient 500 millions de dollars de dépôts en USDT, Tether peut gagner environ 35 millions de dollars par an sur ces fonds « dormants » (float), alors que l’exchange ne touche rien. Il existe trois façons de transformer ce « capital dormant » en source de revenus :

-

Demander à l’émetteur du stablecoin de partager une partie du rendement (par exemple, Circle partage avec ses partenaires via des programmes de récompenses, mais à ma connaissance, Tether ne partage pas ses revenus avec les intermédiaires) ;

-

Collaborer avec de nouveaux stablecoins (comme USDG, AUSD, USDe émis par Ethena, etc.) qui intègrent un partage de rendement dans leur conception ;

-

Émettre son propre stablecoin et internaliser l’intégralité du rendement.

Pour un exchange, la stratégie la plus directe pour convaincre les utilisateurs d’abandonner USDT au profit de son propre stablecoin est de lancer un « programme de rendement » — par exemple, en versant aux utilisateurs un rendement basé sur les taux des bons du Trésor américain à court terme, tout en conservant 50 points de base (0,5 %) de marge. Pour les produits fintech destinés à des utilisateurs non natifs crypto, il n’est même pas nécessaire de proposer un programme de rendement : il suffit d’afficher le solde en dollars, de convertir automatiquement les fonds en stablecoin maison en back-end, puis de les reconvertir en Tether ou USDC lors des retraits.

Cette tendance commence déjà à se manifester :

-

Les startups fintech adoptent massivement le modèle « affichage en dollars + gestion des réserves en back-end » ;

-

Les exchanges concluent activement des accords de partage de rendement avec les émetteurs de stablecoins (par exemple, Ethena a réussi à promouvoir son USDe sur plusieurs exchanges grâce à cette stratégie) ;

-

Certains exchanges forment des alliances de stablecoins, comme la « Global Dollar Alliance », dont les membres incluent Paxos, Robinhood, Kraken, Anchorage, etc. ;

-

Les protocoles DeFi explorent également l’émission de leur propre stablecoin, l’exemple le plus typique étant Hyperliquid (un exchange décentralisé) : il a organisé un appel d’offres public pour choisir un partenaire d’émission de stablecoin, avec pour objectif explicite de réduire sa dépendance à USDC et de capter le rendement des réserves. Hyperliquid a reçu des offres de Native Markets, Paxos, Frax, etc., et a finalement choisi Native Markets (une décision controversée). Actuellement, le solde d’USDC sur Hyperliquid est d’environ 5,5 milliards de dollars, soit 7,8 % de l’offre totale d’USDC — bien que le USDH émis par Hyperliquid ne puisse pas remplacer USDC à court terme, ce processus d’appel d’offres a déjà terni l’image de marché d’USDC, et d’autres protocoles DeFi pourraient suivre cet exemple à l’avenir ;

-

Les fournisseurs de wallets rejoignent également la vague d’émission autonome, comme Phantom (wallet majeur de l’écosystème Solana) qui a récemment annoncé le lancement de Phantom Cash — un stablecoin émis par Bridge, doté de fonctionnalités de rendement et de paiement par carte de débit. Bien que Phantom ne puisse pas forcer les utilisateurs à adopter ce stablecoin, il peut les inciter à migrer par divers moyens.

En résumé, avec la baisse des coûts fixes d’émission de stablecoins et la généralisation des modèles de partage de rendement, les intermédiaires n’ont plus de raison de céder le rendement du float à des émetteurs tiers. Tant qu’ils ont une taille suffisante et une réputation solide pour inspirer confiance dans leur stablecoin en marque blanche, l’émission autonome devient le choix optimal.

La « course vers le bas » sur les rendements des stablecoins s’intensifie

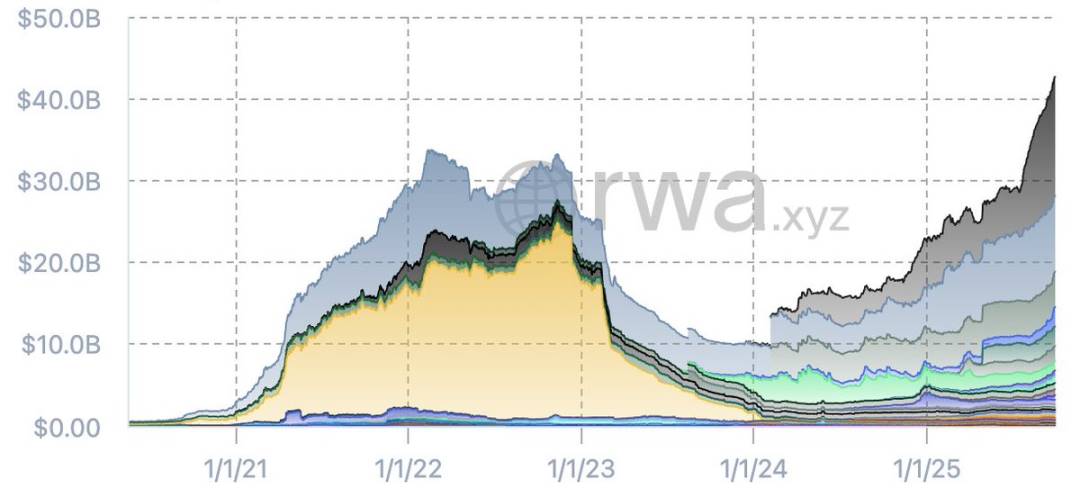

Si l’on observe le graphique de l’offre de stablecoins hors Tether et USDC, on constate que la structure du marché des « autres stablecoins » a beaucoup évolué ces derniers mois. En 2022, plusieurs stablecoins éphémères ont émergé (comme BUSD de Binance, UST de Terra), mais après l’effondrement de Terra et la crise du crédit, le secteur a connu une vague de consolidation, et de nouveaux stablecoins sont nés des « décombres ».

Offre de stablecoins hors USDT et USDC (source : RWA.xyz)

Actuellement, l’offre totale des stablecoins non liés à Tether/Circle a atteint un niveau record, avec des émetteurs plus dispersés. Les principaux nouveaux stablecoins du marché incluent :

-

Sky (la version améliorée de Dai lancée par MakerDAO) ;

-

USDe émis par Ethena ;

-

PYUSD émis par Paypal ;

-

USD1 émis par World Liberty.

De plus, USDY d’Ondo, USDG de Paxos (en tant que membre d’alliance), AUSD d’Agora, etc., méritent également l’attention. À l’avenir, des stablecoins émis par des banques feront aussi leur apparition. Les données actuelles montrent déjà la tendance : par rapport à la précédente vague de stablecoins, il y a aujourd’hui plus de stablecoins crédibles sur le marché, et l’offre totale dépasse celle du dernier bull run — même si Tether et Circle dominent toujours en part de marché et en liquidité.

Ces nouveaux stablecoins ont un point commun : ils se concentrent sur la « transmission du rendement ». Par exemple, USDe d’Ethena génère du rendement via des stratégies d’arbitrage sur les marchés crypto et en reverse une partie aux utilisateurs ; son offre a déjà grimpé à 14,7 milliards de dollars, en faisant le stablecoin émergent le plus réussi de l’année. De plus, USDY d’Ondo, SUSD de Maker, USDG de Paxos, AUSD d’Agora, etc., intègrent dès leur conception un mécanisme de partage du rendement.

Certains pourraient objecter : « Le GENIUS Act interdit aux stablecoins d’offrir un rendement. » D’une certaine manière, c’est vrai, mais il suffit de regarder les déclarations exagérées des groupes de lobbying bancaire récemment pour voir que la question n’est pas tranchée. En réalité, le GENIUS Act n’interdit pas aux plateformes tierces ou aux intermédiaires de verser des récompenses aux détenteurs de stablecoins — ces récompenses proviennent justement du rendement versé par l’émetteur à l’intermédiaire. Structurellement, il est même impossible de fermer cette « brèche » par la loi, et il ne faudrait d’ailleurs pas le faire.

Avec la mise en œuvre du GENIUS Act, j’ai remarqué une tendance : l’industrie des stablecoins passe d’un modèle de « paiement direct du rendement aux détenteurs » à un modèle de « transmission du rendement via les intermédiaires ». Par exemple, la collaboration entre Circle et Coinbase en est un cas typique — Circle verse un rendement à Coinbase, qui en reverse une partie aux utilisateurs détenant de l’USDC, et rien n’indique que ce modèle va s’arrêter. Presque tous les nouveaux stablecoins intègrent une stratégie de rendement, ce qui est logique : pour convaincre les utilisateurs d’abandonner Tether, très liquide et reconnu, il faut offrir une raison suffisamment attractive (le rendement étant l’argument clé).

J’avais déjà prédit cette tendance lors du sommet mondial TOKEN2049 en 2023, et même si le GENIUS Act a retardé le calendrier, la tendance est désormais claire.

Pour les géants actuels, moins flexibles (Tether et Circle), cette concurrence axée sur le rendement est clairement défavorable : Tether ne propose aucun rendement, Circle ne partage le rendement qu’avec quelques partenaires comme Coinbase, et ses relations avec d’autres institutions ne sont pas claires. À l’avenir, les startups émergentes pourraient éroder la part de marché des stablecoins majeurs en offrant un partage de rendement plus élevé, menant à une « course vers le bas » sur les rendements (ou plutôt une « concurrence sur le plafond du rendement »). Cette dynamique pourrait profiter aux institutions de grande taille — tout comme le secteur des ETF a connu une « course vers zéro sur les frais », aboutissant au duopole Vanguard/BlackRock. Mais la question demeure : si les banques entrent finalement dans la course, Tether et Circle pourront-ils rester les gagnants ?

Les banques peuvent désormais participer officiellement à l’activité des stablecoins

Après l’adoption du GENIUS Act, la Fed et d’autres principaux régulateurs financiers ont ajusté les règles — désormais, les banques peuvent émettre des stablecoins et mener des activités connexes sans demander de nouvelle licence. Cependant, selon le GENIUS Act, les stablecoins émis par les banques doivent respecter les règles suivantes :

-

Être adossés à 100 % par des actifs de haute qualité et très liquides (HQLA) ;

-

Permettre un échange à la demande 1:1 contre la monnaie fiduciaire ;

-

Respecter les obligations de transparence et d’audit ;

-

Être soumis à la supervision des autorités compétentes.

En même temps, les stablecoins émis par les banques ne sont pas considérés comme des « dépôts assurés par la FDIC », et les banques ne peuvent pas utiliser les actifs de réserve des stablecoins pour accorder des prêts.

Quand les banques me demandent « devons-nous émettre un stablecoin ? », je réponds généralement « ce n’est pas nécessaire » — il suffit d’intégrer les stablecoins existants à l’infrastructure bancaire centrale, sans avoir à en émettre un soi-même. Pourtant, certaines banques ou alliances bancaires pourraient envisager d’émettre un stablecoin, et je pense que nous verrons de tels cas dans les prochaines années. Les raisons sont les suivantes :

-

Bien que les stablecoins relèvent essentiellement de la « banque étroite » (collecte de dépôts sans octroi de crédit), ce qui pourrait réduire le levier bancaire, l’écosystème stablecoin peut générer de multiples sources de revenus, comme les frais de garde, de transaction, de rachat, ou d’intégration API ;

-

Si les banques constatent une fuite des dépôts vers les stablecoins (notamment ceux qui offrent un rendement via les intermédiaires), elles pourraient émettre leur propre stablecoin pour contrer cette tendance ;

-

Pour les banques, le coût d’émission d’un stablecoin est faible : il n’est pas nécessaire de détenir du capital réglementaire pour les stablecoins, qui sont des « passifs hors bilan à réserve intégrale », moins gourmands en capital que les dépôts classiques. Certaines banques pourraient envisager d’entrer sur le marché des « fonds monétaires tokenisés », surtout dans le contexte où Tether continue de générer d’importants profits.

Dans un scénario extrême, si le secteur des stablecoins interdisait totalement le partage du rendement et que toutes les « brèches » étaient fermées, les émetteurs bénéficieraient d’un « quasi-droit de seigneuriage » — par exemple, percevoir 4 % de rendement sur les actifs sans rien reverser aux utilisateurs, ce qui serait même plus lucratif que la marge nette d’un compte d’épargne à haut rendement. Mais en réalité, je pense que la « brèche » du rendement ne sera pas fermée, et la rentabilité des émetteurs diminuera progressivement avec le temps. Même ainsi, pour les grandes banques, convertir une partie des dépôts en stablecoins et ne conserver que 50 à 100 points de base (0,5 % à 1 %) de marge peut générer des revenus considérables — après tout, les dépôts des grandes banques se chiffrent en milliers de milliards de dollars.

En résumé, je pense que les banques finiront par rejoindre l’industrie des stablecoins en tant qu’émetteurs. Plus tôt cette année, le Wall Street Journal a rapporté que JPMorgan, Bank of America (BoFA), Citi et Wells Fargo avaient entamé des discussions préliminaires sur la formation d’une alliance de stablecoins. Pour les banques, le modèle d’alliance est sans doute le meilleur choix — une seule banque aurait du mal à construire un réseau de distribution capable de rivaliser avec Tether, alors qu’une alliance permet de mutualiser les ressources et d’accroître la compétitivité sur le marché.

Conclusion

J’ai longtemps pensé que l’industrie des stablecoins ne compterait au final qu’un ou deux produits majeurs, au maximum six, et j’ai souvent insisté sur le fait que « les effets de réseau et la liquidité sont essentiels ». Mais aujourd’hui, je commence à reconsidérer : les stablecoins bénéficient-ils vraiment des effets de réseau ? Ils sont différents de Meta, X (ex-Twitter), Uber et autres entreprises dépendant de la taille de leur base d’utilisateurs — le véritable « réseau » est la blockchain, pas le stablecoin lui-même. Si les utilisateurs peuvent entrer et sortir d’un stablecoin sans friction, et que les swaps inter-chaînes sont faciles et peu coûteux, l’importance des effets de réseau diminue fortement. Lorsque le coût de sortie tend vers zéro, les utilisateurs ne sont plus captifs d’un stablecoin particulier.

Il est indéniable que les stablecoins majeurs (notamment Tether) conservent un avantage clé : sur des centaines d’exchanges dans le monde, leur spread (écart achat/vente) contre les principales devises est très faible, ce qui est difficile à surpasser. Mais aujourd’hui, de plus en plus de prestataires proposent des taux de change « wholesale FX » (taux interbancaires) pour convertir des stablecoins en monnaies locales sur ou hors exchange — tant que le stablecoin est crédible, ces prestataires se soucient peu du choix du stablecoin. Le GENIUS Act a joué un rôle clé dans la normalisation de la conformité des stablecoins, et la maturité de l’infrastructure profite à tout le secteur, sauf aux géants actuels (Tether et Circle).

Plusieurs facteurs conjugués sont en train de briser progressivement le duopole de Tether et Circle : swaps inter-chaînes plus faciles, échanges quasi gratuits entre stablecoins sur une même chaîne, chambres de compensation prenant en charge les transactions inter-stablecoins/inter-blockchains, le GENIUS Act favorisant l’homogénéisation des stablecoins américains — tous ces changements réduisent le risque pour les fournisseurs d’infrastructure de détenir des stablecoins non dominants, favorisant la « substituabilité » des stablecoins, ce qui ne profite en rien aux géants actuels.

Aujourd’hui, la multiplication des émetteurs en marque blanche a réduit le coût d’émission des stablecoins ; le rendement non nul des bons du Trésor incite les intermédiaires à internaliser le rendement du float, au détriment de Tether et Circle ; les wallets fintech et les néobanques sont les premiers à adopter cette tendance, suivis de près par les exchanges et les protocoles DeFi — chaque intermédiaire cherche à capter les fonds des utilisateurs pour les transformer en revenus propres.

Bien que le GENIUS Act limite la possibilité pour les stablecoins d’offrir directement un rendement, il n’a pas complètement fermé la voie à la transmission du rendement, ce qui laisse un espace de concurrence aux nouveaux stablecoins. Si la « brèche » du rendement persiste, la « course vers le bas » sur le partage du rendement sera inévitable, et si Tether et Circle réagissent lentement, leur position sur le marché pourrait être affaiblie.

De plus, il ne faut pas négliger les « géants hors marché » — des institutions financières dont le bilan se chiffre en milliers de milliards de dollars. Elles surveillent de près la possibilité que les stablecoins entraînent une fuite des dépôts et réfléchissent à la manière d’y répondre. Le GENIUS Act et l’évolution de la réglementation ont ouvert la porte à l’entrée des banques. Une fois que les banques participeront officiellement, la capitalisation totale actuelle des stablecoins, d’environ 300 milliards de dollars, semblera dérisoire. L’industrie des stablecoins n’a que 10 ans d’existence, la véritable compétition ne fait que commencer.