Le prochain chapitre de Tether : de l’émission offshore à l’ambition d’une infrastructure mondiale conforme

Tether peut-il évoluer d'un émetteur offshore à un fournisseur d'infrastructures multichaînes et conformes, tout en conservant ses avantages fondamentaux en termes de liquidité et de distribution ?

Auteur original : Tanay Ved

Traduction originale : AididiaoJP, Foresight News

Points clés :

- Tether reste le leader mondial des stablecoins, servant de canal d'accès au dollar dans les marchés émergents et stimulant la demande de bons du Trésor américain via ses réserves.

- Alors que de nouvelles réglementations et dynamiques concurrentielles redéfinissent le marché des stablecoins, avec des différences en matière de conformité et de distribution des rendements, la domination de USDT est en déclin.

- Le rôle d'Ethereum et de Tron dans l'activité USDT évolue : Tron conserve la tête dans les paiements à haute fréquence et à faible coût, tandis que la baisse des frais sur Ethereum et l'amélioration de la liquidité favorisent des applications plus larges pour le commerce de détail et le règlement.

- De nouveaux canaux émergents offrent de nouvelles opportunités de croissance ; USDT 0 et des réseaux axés sur les stablecoins (comme Plasma) étendent la distribution de Tether à davantage de réseaux et de cas d'utilisation (tels que les paiements).

Introduction

L’USDT de Tether est sans aucun doute le leader mondial des stablecoins aujourd’hui, représentant environ 60 % d’un marché de 300 milliards de dollars. Autrefois principalement un outil de trading, l’USDT a désormais dépassé le marché des cryptomonnaies pour devenir un canal clé d’accès au dollar pour les économies émergentes, tout en gagnant une importance géopolitique croissante sur le marché domestique américain. Parallèlement, Tether est devenu l’une des entreprises les plus rentables du secteur, générant des bénéfices trimestriels de plusieurs milliards de dollars et menant une levée de fonds de 20 milliards de dollars, ce qui pourrait en faire l’une des entreprises privées les plus valorisées au monde.

Cependant, la réglementation et une concurrence de plus en plus féroce redéfinissent le paysage des stablecoins, et le prochain chapitre de Tether dépendra de sa capacité à maintenir ses effets de réseau et à prolonger sa domination à long terme. Sur la base de nos récentes observations des dynamiques du secteur des stablecoins après le projet de loi GENIUS, nous avons examiné la position de marché de Tether, alors qu’il équilibre une position dominante actuelle avec un avenir de plus en plus compétitif. Nous avons étudié l’évolution de la part de marché de l’USDT, la façon dont son activité diffère selon les blockchains, et comment les nouveaux canaux émergents façonneront son rôle dans la prochaine phase de croissance des stablecoins.

Position de marché et importance de Tether

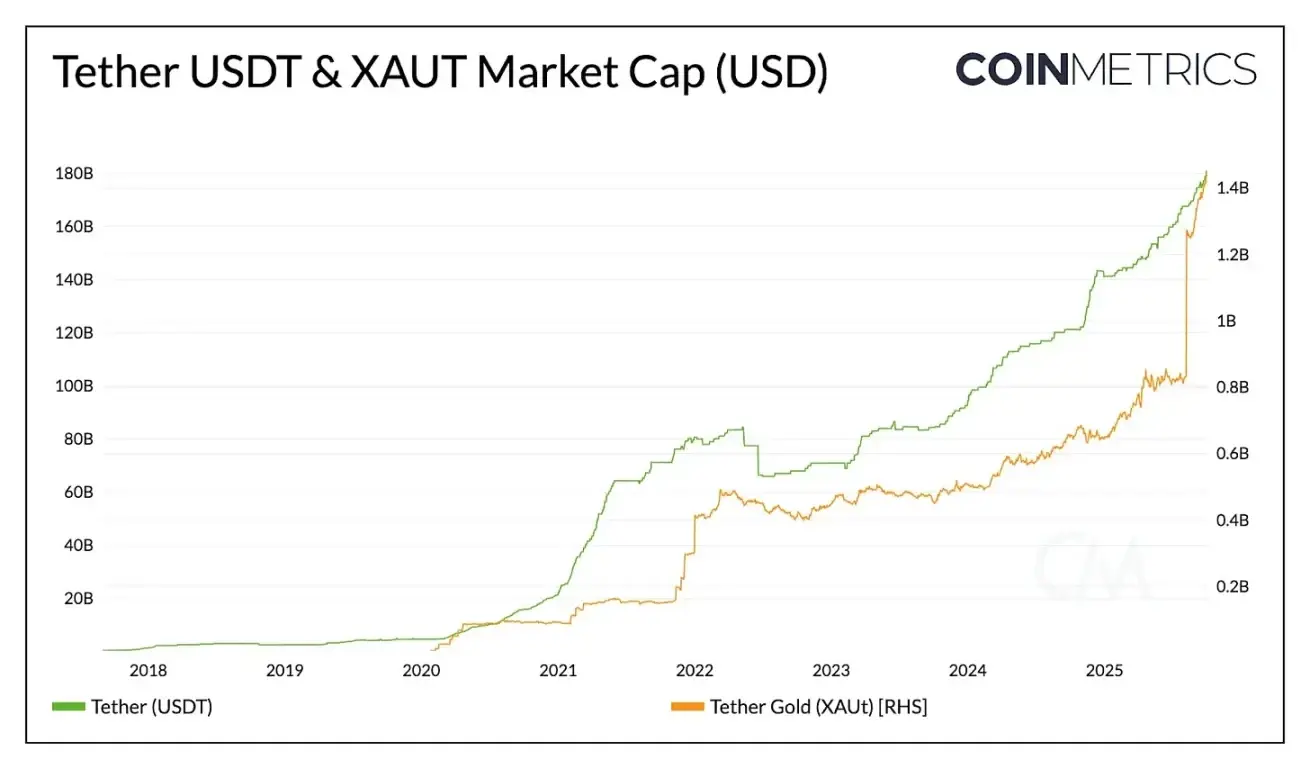

L’USDT de Tether affiche une circulation de 178 milliards de dollars, ce qui en fait le plus grand stablecoin, avec une avance significative (environ 2,4 fois plus grand que l’USDC de Circle et environ 3,6 fois la somme de tous les autres stablecoins). Sa taille et sa liquidité en font un outil essentiel pour protéger l’épargne, offrir une stabilité économique et faciliter les transactions, en particulier dans les régions où l’infrastructure bancaire est limitée ou dans les pays où l’inflation de la monnaie locale dépasse 5 %.

Source : Coin Metrics Network Data Pro

En plus du dollar, Tether offre également une exposition à l’or tokenisé via XAUt, dont la capitalisation a dépassé 1,4 milliard de dollars avec la montée de la demande pour des réserves de valeur alternatives. Tether semble étendre cette double stratégie, cherchant à lever 200 millions de dollars avec Antalpha Platform pour établir une trésorerie d’actifs numériques qui achètera les tokens XAUt de Tether. Avec des investissements supplémentaires dans le minage de bitcoin et d’or, Tether avance vers une fusion de différentes formes de préservation de la valeur.

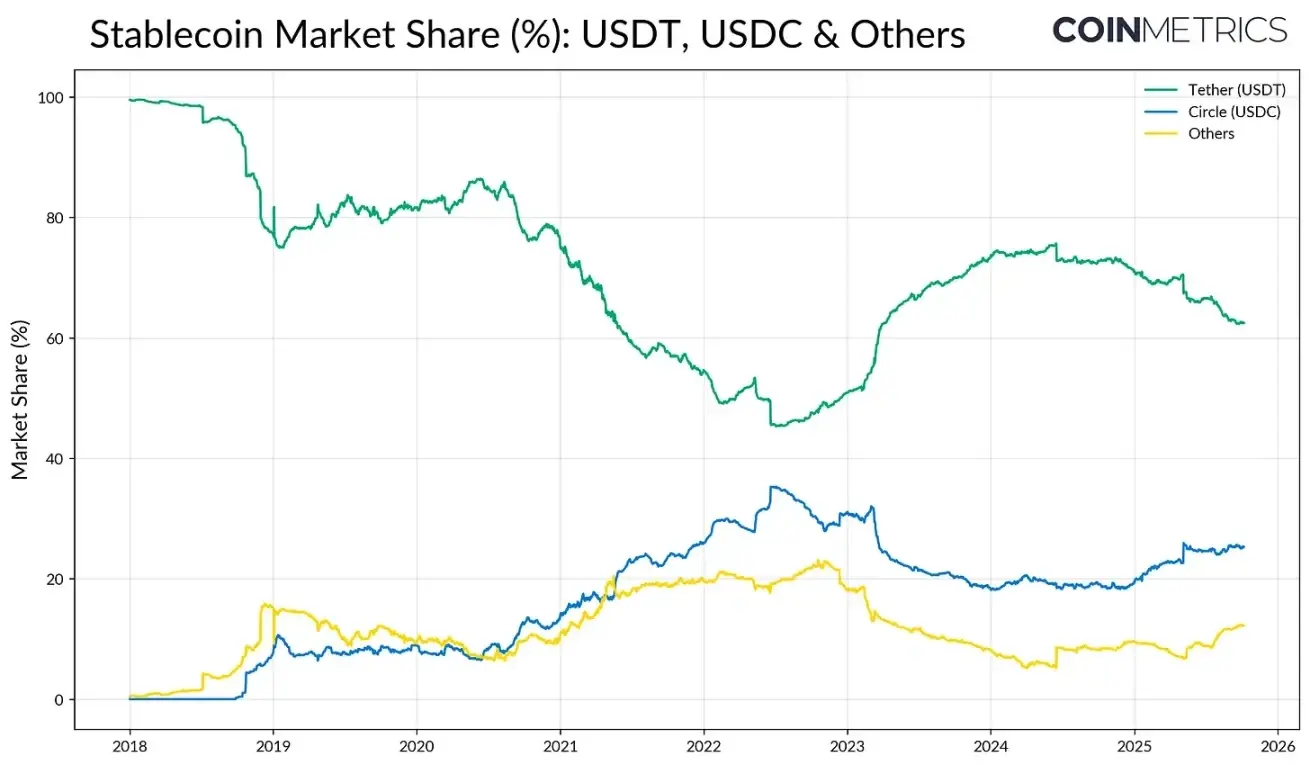

Part de marché et pression de croissance

L’avantage du premier arrivé de l’USDT et sa profonde liquidité sur les plateformes d’échange lui confèrent de puissants « effets de réseau ». À ses débuts, l’USDT détenait plus de 80 % de part de marché, mais la montée de l’USDC et du BUSD a ramené sa domination à près de 50 %. L’effondrement de la Silicon Valley Bank (SVB) en 2023 a rapidement inversé cette tendance, le capital fuyant les émetteurs concurrents. Cependant, depuis 2024 et à l’approche de l’adoption du projet de loi GENIUS en 2025, la part de l’USDT montre à nouveau des signes de pression.

Source : Coin Metrics Network Data Pro

L’USDC de Circle regagne progressivement du terrain, porté par une dynamique réglementaire domestique, tandis que les « autres » stablecoins, principalement des alternatives générant des rendements comme USDe d’Ethena, USDS de Sky et les fonds monétaires tokenisés, gagnent des parts de marché. Le marché semble actuellement en phase de transition : l’USDT reste en tête en termes de liquidité et d’adoption, mais fait face à une concurrence croissante de la part de réseaux de paiement établis et d’alternatives redistribuant les rendements.

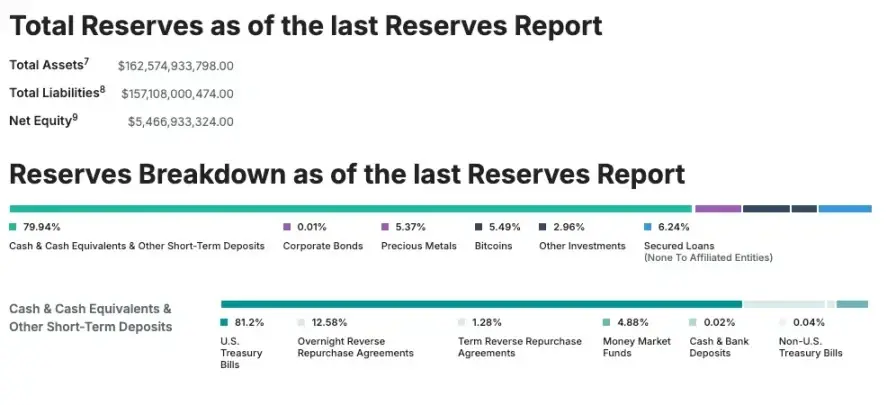

Rentabilité et chemin vers la conformité

Malgré une concurrence accrue, Tether demeure l’émetteur de stablecoins le plus rentable, avec un bénéfice net de 4,9 milliards de dollars au deuxième trimestre 2025. Cela est dû à ses 127 milliards de dollars de réserves en bons du Trésor américain, faisant de lui l’un des plus grands détenteurs mondiaux de dette publique américaine. Cependant, Tether reste un émetteur offshore basé au Salvador, avec une partie de ses réserves composée d’actifs non conformes tels que des métaux précieux, du bitcoin et des prêts garantis. Pour y remédier, Tether prévoit de lancer USAT, un stablecoin entièrement conforme et basé aux États-Unis, afin de renforcer sa stratégie de croissance domestique et son rôle dans la demande de dette américaine.

Source : Tether Transparency (rapport d’attestation au 30 juin)

Comment l’USDT circule-t-il entre différentes blockchains ?

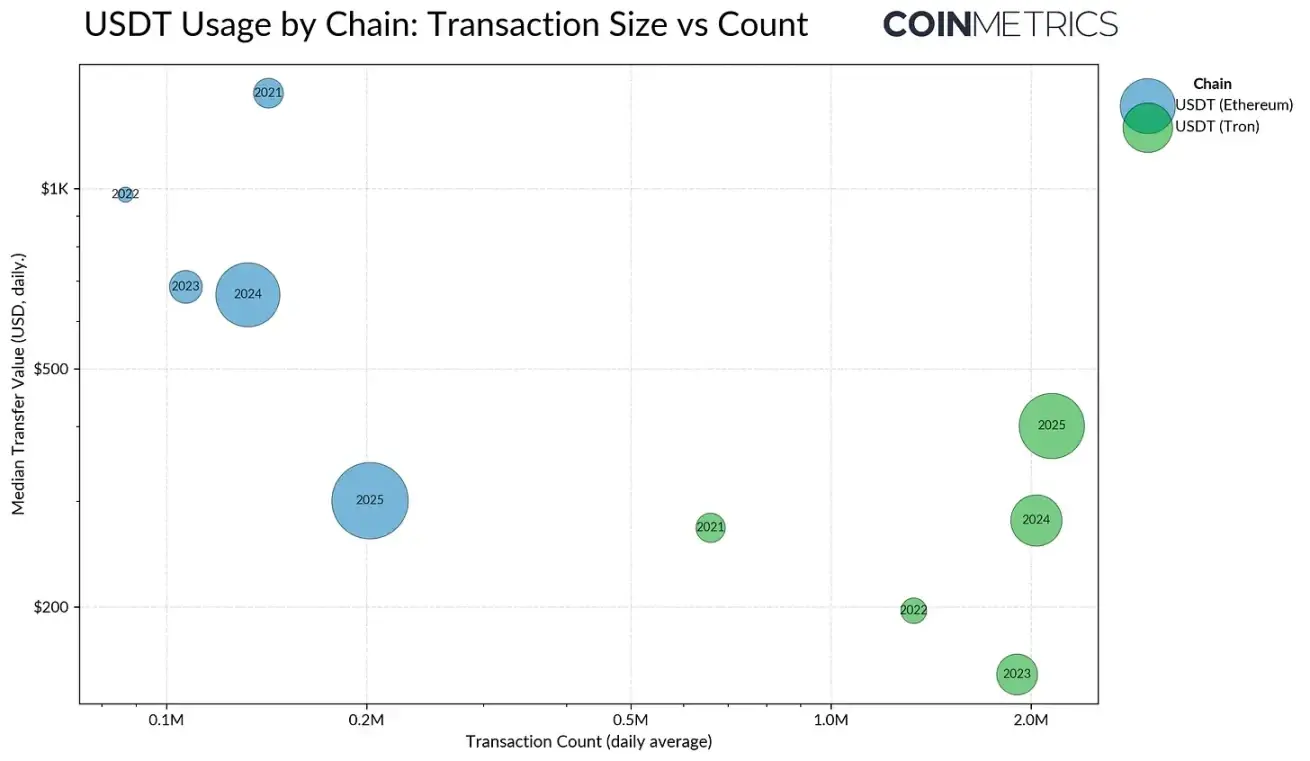

Après avoir établi la position de marché de Tether en tant qu’émetteur, il est essentiel de comprendre comment l’USDT circule entre différentes blockchains, et quels canaux soutiennent ses transferts et règlements. Le mode de circulation de l’USDT est façonné par les capacités de chaque réseau, influençant les types d’activités et les groupes d’utilisateurs dominants sur chaque chaîne. L’utilisation de l’USDT reflète différents types d’activités, la grande majorité de l’émission étant concentrée sur Ethereum et Tron.

Tron a historiquement été le principal point d’accès pour les utilisateurs des marchés émergents, apprécié pour ses faibles frais et ses règlements rapides. En 2025, le volume moyen quotidien de transactions sur Tron dépasse 2,3 millions, faisant de ce réseau un canal à forte fidélité pour les transferts USDT, soutenant un flux continu et rapide d’activités de type paiement de faible montant. Ce modèle correspond à son utilisation dans les paiements de détail et les transferts de fonds, où le coût et l’accessibilité sont primordiaux.

Source : Coin Metrics Network Data Pro

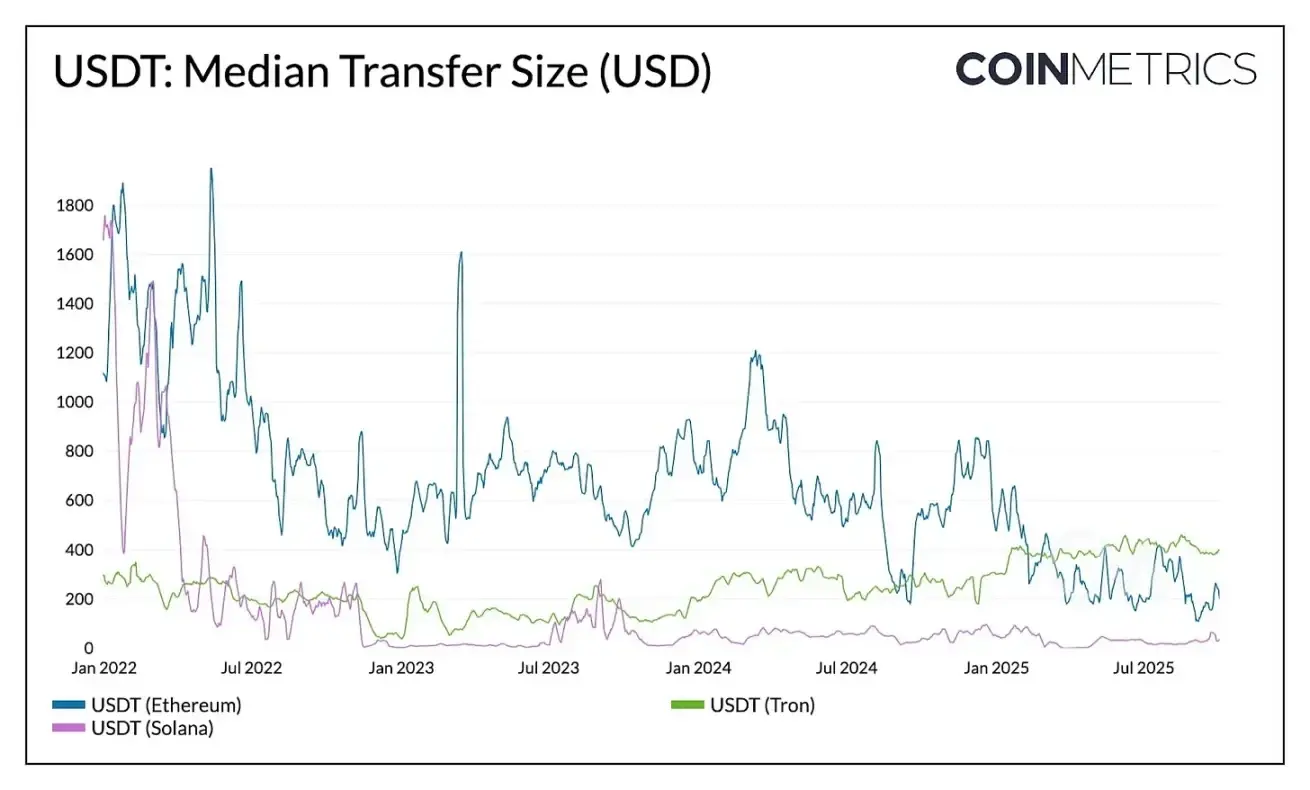

En comparaison, Ethereum a traditionnellement supporté des transferts de plus grande valeur et de fréquence plus faible, reflétant son rôle de centre de règlement et de liquidité pour la DeFi et les activités institutionnelles. Cependant, cette dynamique évolue.

Après les mises à jour Dencun et Pectra, les frais de transaction moyens sur Ethereum sont tombés sous la barre du dollar, permettant une augmentation de la fréquence des petits transferts. Le montant médian des transferts sur Ethereum est passé de plus de 1 000 dollars en 2023 à environ 240 dollars à la mi-2025, tandis que le montant médian sur Tron a augmenté. Cette dynamique rapproche Ethereum du type d’activité autrefois propre à Tron.

Source : Coin Metrics Network Data Pro

Ce changement de comportement s’accompagne également d’une redistribution de l’offre. En août 2025, l’offre d’USDT sur Ethereum (96 milliards de dollars) a dépassé celle sur Tron (78 milliards de dollars), montrant que des frais plus bas et une liquidité accrue ramènent l’activité vers Ethereum.

Source : Coin Metrics Network Data Pro (USDT sur Ethereum, USDT sur Tron)

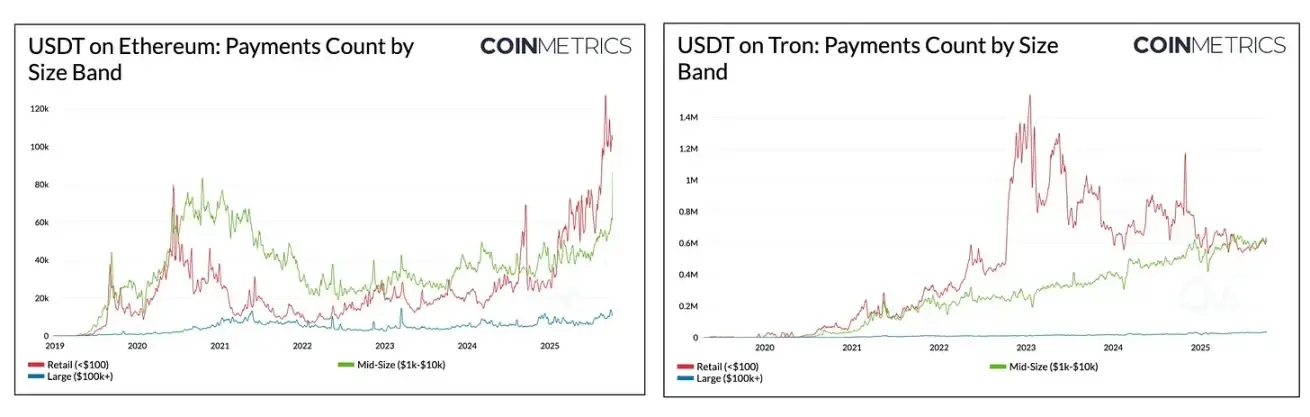

Cette tendance est également évidente dans la composition des paiements USDT inter-blockchains. Sur Tron, l’écart entre les paiements de détail et les transferts de taille moyenne s’est réduit à mesure que l’activité de taille moyenne s’intensifie. Sur Ethereum, depuis 2024, le nombre de paiements de détail (<100 dollars) et de taille moyenne (1 000 à 10 000 dollars) a fortement augmenté, tandis que les transferts de grande taille (100 000 à 1 million de dollars) restent stables. Cela indique qu’à mesure que le réseau devient plus accessible, l’utilisation de l’USDT se diversifie vers des activités de plus petite taille.

Étendre la domination de l’USDT via de nouveaux canaux émergents

L’évolution de l’USDT sur des chaînes comme Tron et Ethereum met en lumière la façon dont la vitesse de règlement, le coût et la liquidité façonnent le comportement des utilisateurs. À l’avenir, Tether étend stratégiquement sa couverture via de nouveaux canaux de distribution et des couches de règlement.

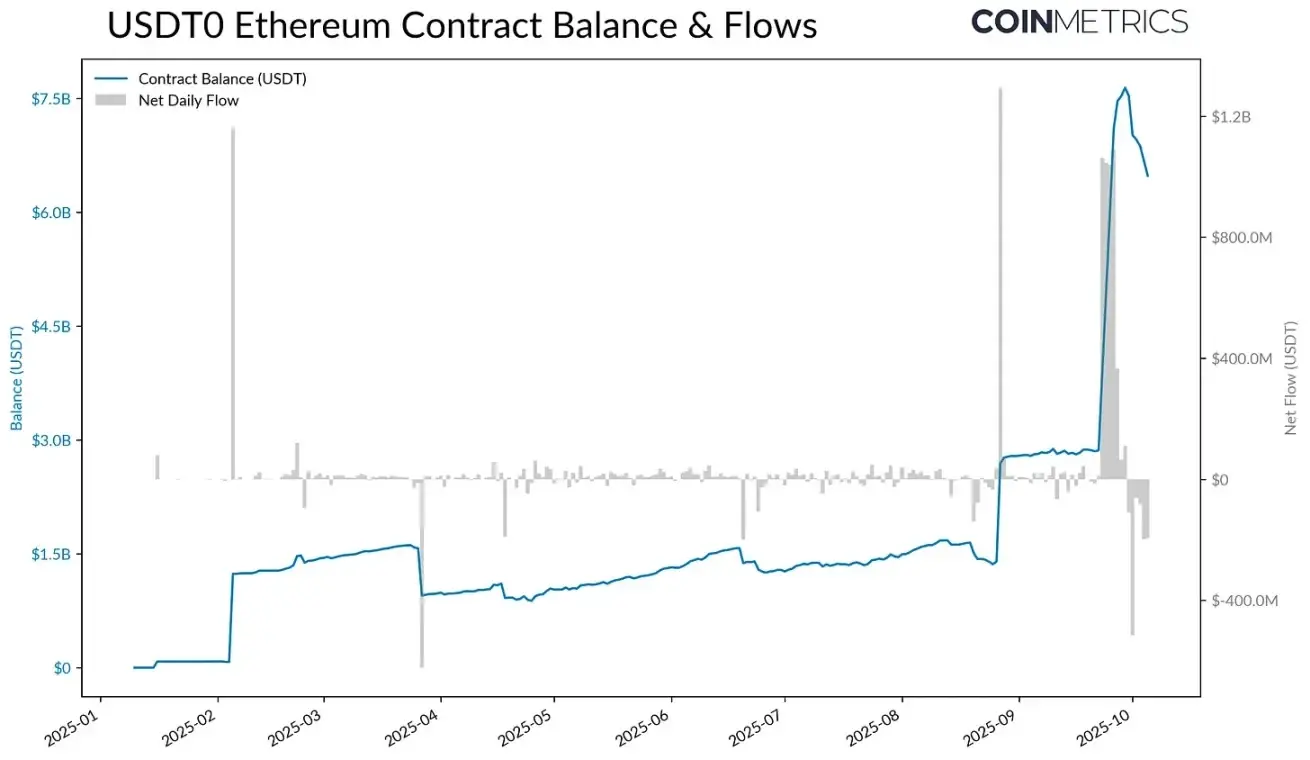

Par exemple, l’USDT 0, lancé selon le standard OFT (Omnichain Fungible Token) basé sur LayerZero, permet des transferts inter-chaînes transparents en verrouillant l’USDT sur Ethereum et en frappant un montant équivalent sur la chaîne cible, tout en maintenant une garantie 1:1.

Source : Coin Metrics ATLAS

Après le lancement de Plasma (une blockchain Layer-1 optimisée pour les stablecoins) le 25 septembre, l’offre d’USDT verrouillée dans le contrat USDT 0 sur Ethereum est passée de 2,8 milliards à 7,7 milliards de dollars. Grâce à des transferts USDT sans frais, l’utilisation du stablecoin comme frais de carburant et une conception à haut débit, Plasma a rapidement attiré plus de 6 milliards de dollars d’offre USDT 0, se stabilisant actuellement autour de 4,2 milliards de dollars.

Bien que sa viabilité à long terme dépende de l’adoption pour les cas d’utilisation de paiement et d’épargne, Plasma représente une nouvelle catégorie de canaux complémentaires pour l’USDT, similaire à la façon dont Tron et Ethereum servent aujourd’hui des activités différentes. USDT 0 et Plasma illustrent comment Tether étend sa distribution à un ensemble plus large de réseaux pouvant répondre à divers besoins, du règlement de grande valeur aux paiements, à la DeFi et aux activités de détail.

Conclusion

À mesure que les stablecoins deviennent une infrastructure de paiement mondiale, le prochain chapitre de Tether se jouera dans un contexte de concurrence accrue et de réglementation de plus en plus claire. Sa capacité à maintenir sa domination dépendra de sa transformation d’un émetteur offshore à un fournisseur d’infrastructure multi-chaînes et conforme, sans affaiblir ses avantages fondamentaux en matière de liquidité et de distribution. L’émergence de l’USDT omnichaîne et de réseaux axés sur les stablecoins (comme Plasma) annonce un avenir plus diversifié pour le règlement et les paiements. Que Tether parvienne à étendre ses effets de réseau ou perde du terrain face à ses concurrents définira en fin de compte la prochaine phase d’évolution du secteur.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’émetteur de stablecoin Paxos acquiert Fordefi, renforçant ainsi son offre de conservation et de portefeuille crypto

Fortune a rapporté que la deuxième acquisition de l'année par Paxos a dépassé les 100 millions de dollars. Fordefi propose une solution de portefeuille MPC (multi-party computation) de niveau institutionnel qui protégerait plus de 120 milliards de dollars de volume de transactions mensuel.

La probabilité d'un short squeeze du bitcoin jusqu'à 90 000 dollars augmente alors que le taux de financement devient négatif.

Après être passé de 106 000 dollars à 80 600 dollars, le bitcoin s’est stabilisé et a entamé une reprise, suscitant des discussions sur l’atteinte d’un creux local. Les baleines et les investisseurs particuliers continuent de vendre, tandis que les détenteurs moyens accumulent. Un taux de financement négatif suggère la possibilité d’un short squeeze. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité sont encore en cours d’amélioration.

TGE ce soir : aperçu des projets écologiques mentionnés par Monad lors de la première journée

Y compris les marchés de prédiction, la DeFi et les jeux blockchain.

Entretien approfondi avec Shaun, associé de Sequoia Capital : pourquoi Musk parvient-il toujours à battre ses concurrents ?

Shaun n’a pas seulement dirigé l’investissement controversé de SpaceX en 2019, il fait également partie des rares investisseurs à réellement comprendre le mode de fonctionnement d’Elon Musk.