Ce vendredi, les marchés boursiers américains se sont effondrés sur toute la ligne, le Nasdaq chutant de plus de 3 %, sa pire performance en six mois, le marché sentant une atmosphère de danger.

Le marché haussier touche-t-il à sa fin ? Ces derniers jours, le légendaire investisseur de Wall Street Paul Tudor Jones a averti que le marché pourrait encore connaître une forte hausse, mais qu’il entrait également dans la dernière phase du marché haussier. Selon lui, les gains seront réalisés à l’avance, suivis d’un renversement brutal.

Ce schéma est le destin commun de toutes les phases spéculatives du marché et du « melt-up » final. Le moment du « melt-up » s’accompagne généralement des rendements les plus élevés et de la volatilité la plus extrême, signalant également une accélération de l’accumulation des risques.

La psychologie du marché pourrait actuellement devenir de plus en plus fragile. L’investisseur chevronné Leon Cooperman, citant l’avertissement de Warren Buffett, a souligné que lorsque le marché entre dans une phase où toutes les stratégies rapportent, le comportement des foules passe de l’investissement rationnel à la « peur de rater » (FOMO). Selon lui, la hausse actuelle est désormais détachée des fondamentaux tels que les bénéfices ou les taux d’intérêt, et est purement alimentée par la hausse des prix elle-même.

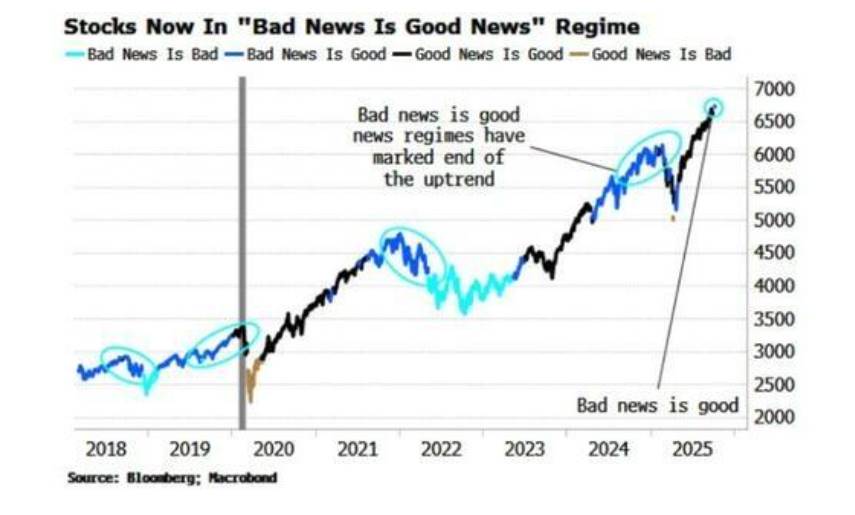

Plus inquiétant encore, selon l’analyste de Bloomberg Simon White, le marché est entré dans le mode dangereux du « mauvaises nouvelles sont de bonnes nouvelles ». À ce stade, des données économiques faibles stimulent au contraire la hausse des actions, car les investisseurs parient sur un assouplissement de la politique monétaire de la Fed. Ce phénomène anormal s’est produit avant chacun des derniers sommets majeurs du marché.

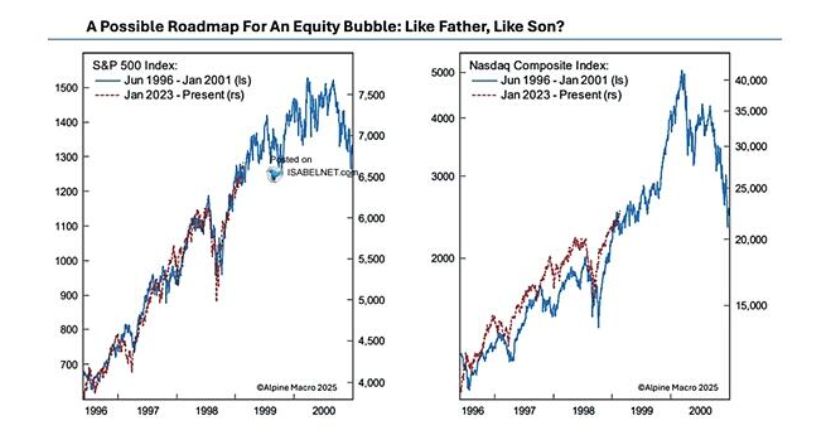

Dernière fête ? Une ressemblance frappante avec 1999

L’environnement de marché actuel présente des similitudes frappantes avec la période de la bulle Internet de 1999. Paul Tudor Jones souligne que la dernière année d’un marché haussier génère souvent les rendements les plus importants, mais s’accompagne également d’une volatilité accrue.

Comme l’analyse l’article de RealInvestmentAdvice.com, chaque bulle a une histoire centrale. En 1999, c’était Internet, et en 2025, c’est l’intelligence artificielle, toutes deux offrant un immense potentiel de transformation industrielle et d’explosion de la productivité.

Cette similitude se manifeste au niveau psychologique. À l’époque, les investisseurs se sont rués sur le marché par « peur de rater », poussant le PER de sociétés comme Cisco à plus de 100 fois. Aujourd’hui, le récit « si l’IA va tout changer, vous ne pouvez pas ne pas en posséder » alimente le même comportement.

Bien qu’une liquidité abondante, un déficit budgétaire massif et des baisses de taux des banques centrales mondiales continuent de soutenir le marché haussier, ces facteurs sont également à l’origine de l’instabilité du marché. Lorsque presque toutes les classes d’actifs — des grandes capitalisations à l’or, en passant par le bitcoin — atteignent des sommets historiques et deviennent fortement corrélées, un retournement pourrait déclencher une réaction en chaîne.

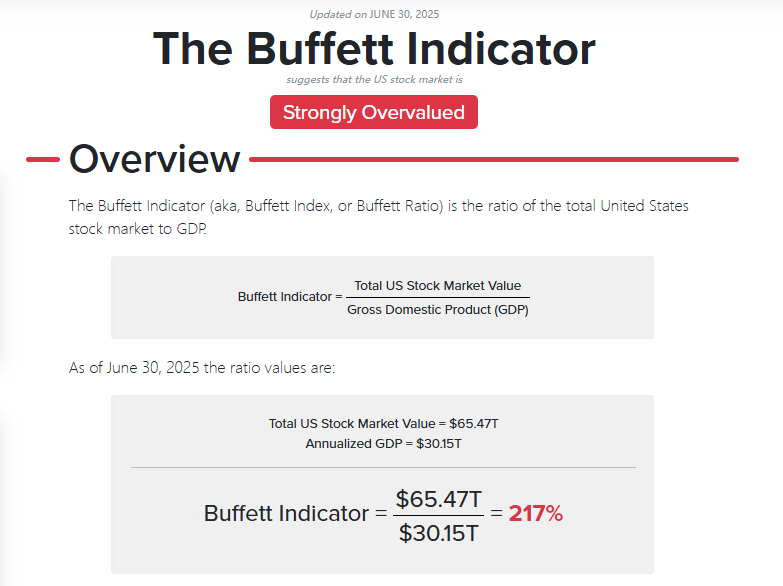

L’indicateur de Buffett en alerte rouge et le risque des récits

Lorsque le marché est guidé par des récits plutôt que par les fondamentaux, le risque s’installe discrètement. Leon Cooperman avertit que les investisseurs achètent simplement parce que les prix montent, un comportement qui « n’a jamais eu de bonne issue ».

L’« indicateur de Buffett », qui mesure le ratio de la capitalisation boursière totale au PIB, a dépassé 200 %, un niveau extrême jamais atteint auparavant, suggérant une grave déconnexion entre le marché boursier et l’économie réelle.

Le risque réside dans le fait que, lorsque tout le monde élabore un « récit rationnel » pour justifier la hausse de ses actifs, le consensus devient extrêmement encombré. Comme le dit le maître investisseur Bob Farrell : « Quand tous les experts et prévisions sont unanimes, autre chose est sur le point de se produire. »

Actuellement, presque tous les investisseurs s’attendent à ce que les prix continuent de grimper, ce positionnement unilatéral rendant le marché extrêmement sensible à toute mauvaise nouvelle, pouvant déclencher une réaction disproportionnée.

Le signal d’alarme du « mauvaises nouvelles sont de bonnes nouvelles »

Selon l’analyse de Simon White de Bloomberg, l’entrée du marché dans le mode « mauvaises nouvelles sont de bonnes nouvelles » est une caractéristique importante de la formation d’un sommet. Les investisseurs ignorent le ralentissement économique et se réjouissent à l’idée que la Fed interviendra pour sauver le marché. Les données historiques montrent que ce mécanisme est apparu avant les trois derniers sommets majeurs du marché, ainsi qu’avant les sommets de 2011 et 2015.

Cependant, cette analyse met en garde sur deux points. Premièrement, ce mécanisme peut durer plusieurs mois avant qu’une véritable correction n’ait lieu.

Deuxièmement, au cours des vingt dernières années, ce schéma est également apparu au milieu de marchés haussiers.

Mais compte tenu de la surinvestissement potentiel dans l’IA, des valorisations record et de la bulle spéculative croissante, personne n’ose affirmer qu’il ne s’agit que d’une « pause à mi-parcours ».