Le DEX Lithos, dont le TGE approche, est-il en réalité un fonds de biens publics ?

En apparence, il s'agit d'un DEX, mais en réalité, 40 % de l'offre initiale sera consacrée au financement de biens publics.

En apparence, il s'agit d'un DEX, mais en réalité, 40 % de l'offre initiale seront utilisés pour financer des biens publics.

Rédigé par : Eric, Foresight News

Après le lancement officiel du token Plasma, ses projets écosystémiques commencent également à suivre le rythme de leur aîné. Lithos, un DEX positionné comme marché de liquidité de l’écosystème Plasma, après deux reports consécutifs, a finalement fixé le lancement du TGE à ce soir 20h00 (UTC+8). Bien qu'il soit désormais trop tard pour obtenir un airdrop, cette « fondation de biens publics déguisée en DEX » offre encore des opportunités de gains précoces exceptionnels.

Un DEX « patchwork de mécanismes »

La conception de Lithos s’inspire largement de l’expérience de nombreux protocoles DEX matures, en tirant parti de leurs points forts. Outre le DEX, son produit principal inclut également le Foundry Launchpad (pas encore lancé), destiné à soutenir les nouveaux projets sur Plasma pour établir leur liquidité initiale directement sur l’infrastructure de Lithos, et à guider une liquidité plus profonde et la découverte des prix via des mécanismes comme les « incitations » évoquées ci-dessous.

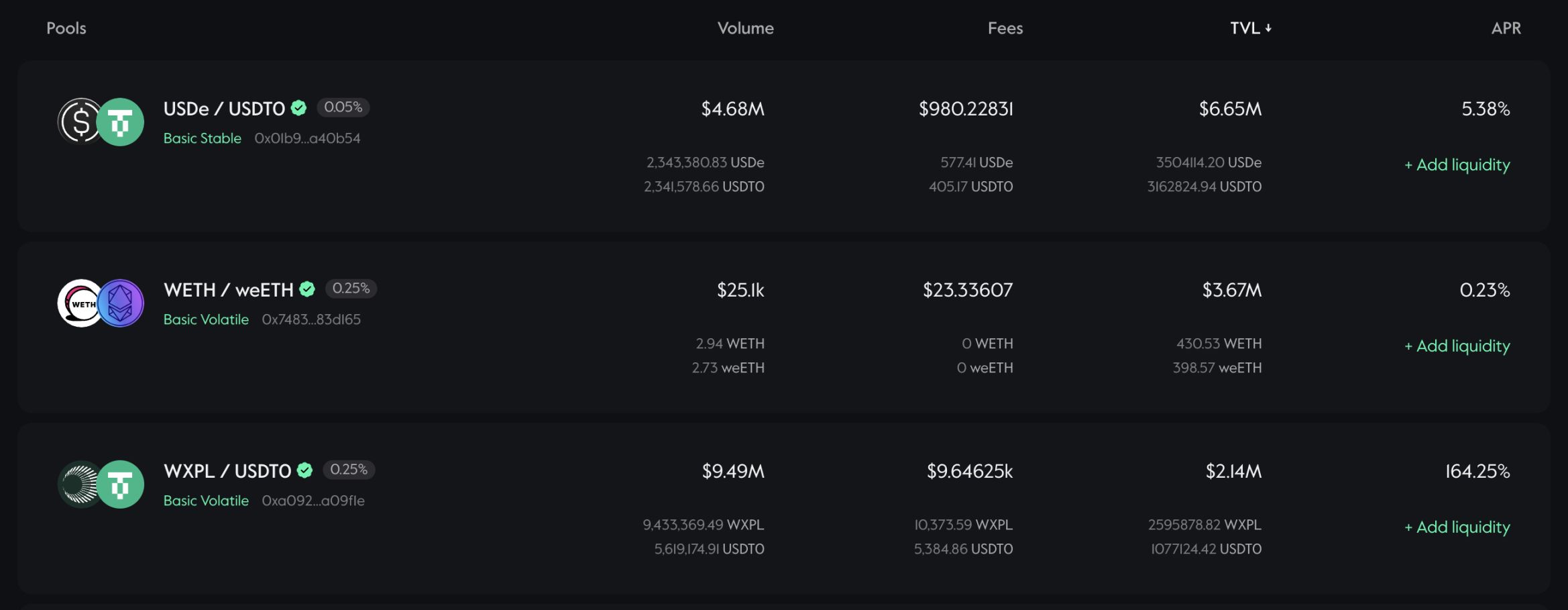

Sur le DEX, Lithos divise la liquidité en pools d’actifs stables (par exemple USDC/USDT ou WETH/weETH), pools d’actifs volatils, ainsi que des pools permettant de fournir de la liquidité dans une fourchette spécifique. Les frais peuvent également être conçus en fonction des caractéristiques de chaque pool.

Au niveau du mécanisme, Lithos adopte le modèle ve(3,3). Expliquer en détail ve(3,3) serait complexe, le lecteur peut se référer à la documentation. En résumé, ve(3,3) combine le modèle ve de Curve et le jeu (3,3) d’OlympDAO. Grâce à sa conception, les fournisseurs de liquidité (LP) et les détenteurs de tokens choisissent de ne pas vendre leurs tokens, mais de les verrouiller pour participer au vote et obtenir des frais, des distributions de tokens et des « incitations », réalisant ainsi un double bénéfice.

Les utilisateurs détenant le token Lithos, LITH, peuvent choisir de verrouiller leurs tokens pour frapper des veLITH, la quantité et la durée du verrouillage déterminant leur pouvoir de vote (nombre de voix). Les détenteurs de droits de vote peuvent décider, par leur vote, quels pools de liquidité recevront les nouveaux tokens LITH débloqués chaque semaine (la semaine commence chaque jeudi à 0h UTC), et répartir la quantité attribuée à chaque pool.

En plus des récompenses en tokens LITH, les votants peuvent également recevoir une partie des frais de transaction des pools de liquidité sélectionnés par le vote pour recevoir des incitations LITH, ainsi que des « incitations ». Les « incitations » sont essentiellement des récompenses en tokens offertes par les projets qui créent des pools de liquidité pour leur propre token, afin d’encourager les votes en leur faveur. Plus un projet offre de tokens en récompense, plus les utilisateurs sont motivés à voter pour ce pool. Les votes attirent davantage de récompenses LITH, ce qui attire plus de fournisseurs de liquidité, augmente la profondeur des échanges et favorise la découverte du prix des nouveaux tokens.

Enfin, Lithos utilise également la liquidité propre au protocole (POL) pour garantir que les paires de trading principales disposent toujours d’une liquidité suffisante et pour réduire la dépendance envers les LP spéculatifs. Cette liquidité provient des revenus du protocole et sera verrouillée de façon permanente sous forme de parts LP.

La classification des pools de liquidité, les frais dynamiques, le modèle ve(3,3) sont tous des mécanismes conçus et reconnus par les DEX précédents. Lithos a combiné les mécanismes jugés efficaces. Bien que cela ne semble pas très innovant, Lithos, grâce à son intégration avec les agrégateurs Jumper et Kyber Network, a généré près de 15 millions de dollars de volume d’échange avec un TVL légèrement supérieur à 14 millions de tokens, ce qui constitue un résultat tout juste satisfaisant.

Conception du tokenomics

L’offre initiale de LITH est de 50 millions de tokens, dont 2 % seront utilisés pour créer la liquidité initiale ; 5 % pour les incitations de liquidité ; 5 % pour les market makers et les CEX ; 10 % pour le fonds de croissance de l’écosystème ; 5 % pour l’airdrop ; 19 % pour la fondation pour l’exploitation et la réserve stratégique ; 14 % pour l’équipe, cette part étant libérée sur deux ans après une période de blocage d’un an. Cependant, ce qui est remarquable, c’est que 40 % de l’offre initiale seront verrouillés de façon permanente (Lithos entend probablement par là verrouillés en veLITH), afin de financer des projets basés sur Plasma, des programmes de recherche et des initiatives communautaires bénéfiques à l’écosystème au sens large.

L’offre totale de LITH n’a pas de plafond. Selon le modèle ve(3,3), de nouveaux tokens sont distribués chaque semaine. Lithos s’inspire actuellement de Thena : lors de la première semaine, 2,6 millions de tokens seront émis, puis l’émission diminuera de 1 % chaque semaine jusqu’à ce que l’émission hebdomadaire atteigne 0,2 % de l’offre en circulation. Ensuite, l’émission se stabilisera pour « garantir des incitations à long terme ». Sur les tokens émis chaque semaine, 67,5 % sont attribués aux LP, 30 % sont redistribués pour lutter contre la dilution, et 2,5 % sont versés au portefeuille des développeurs pour soutenir certaines opérations du protocole.

En outre, Lithos a conçu un programme régulier de rachat et de distribution appelé « Ignition », destiné à soutenir les détenteurs de LITH à long terme avec des revenus supplémentaires. Ce programme fonctionne toutes les quatre semaines, et une partie des tokens rachetés est distribuée comme récompense supplémentaire aux détenteurs de veLITH. Les parts LP propres à Lithos ainsi que les revenus générés par la détention de veLITH ne sont pas entièrement redistribués aux détenteurs de veLITH ; une partie est également conservée par la fondation pour augmenter le poids des votes ou injectée dans le protocole pour accroître la liquidité (POL).

Lithos n’a pas révélé l’identité des membres de son équipe. D’après la conception globale du projet, Lithos ressemble davantage à un fonds de biens publics Plasma à but non lucratif, dont la principale source de revenus est le DEX qu’il a construit. Les revenus du projet et une part importante des tokens seront finalement utilisés pour soutenir d’autres biens publics de l’écosystème Plasma, un modèle hautement communautaire devenu rare ces dernières années.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Livio de Xinhuo Technology : la valeur de la mise à niveau Fusaka d’Ethereum est sous-estimée

Weng Xiaoqi : La valeur stratégique apportée par Fusaka dépasse largement son prix actuel sur le marché, ce qui mérite que toutes les institutions réévaluent la valeur d’investissement à long terme de l’écosystème Ethereum.

Hyperliquid : duel de baleines – certains renversent la situation, d'autres sont dépassés

La plus grande introduction en bourse de l’histoire ! SpaceX envisagerait une cotation l’année prochaine, avec un financement dépassant 30 milliards et un objectif de valorisation de 1,5 billion.

SpaceX poursuit son projet d'introduction en bourse (IPO), avec une levée de fonds prévue bien supérieure à 30 milliards de dollars, ce qui pourrait en faire la plus grande IPO de l'histoire.

Analyse approfondie de CARV : Cashie 2.0 intègre x402, transformant le capital social en valeur on-chain

Aujourd'hui, Cashie est devenue une couche d'exécution programmable, permettant aux agents IA, aux créateurs et aux communautés non seulement de participer au marché, mais aussi de prendre l'initiative et de stimuler la construction et la croissance du marché.