Le "VC est mort" : réalité ou simple sentiment ? Comment les professionnels du secteur perçoivent-ils cette vague de déclin ?

Auteur : Jinse Finance

Titre original : Les VC crypto sont-ils sur le point de disparaître ? Que pensent les professionnels du secteur ?

Récemment, une discussion a émergé dans la communauté crypto autour de la question : « Les VC crypto ont-ils déjà disparu ? »

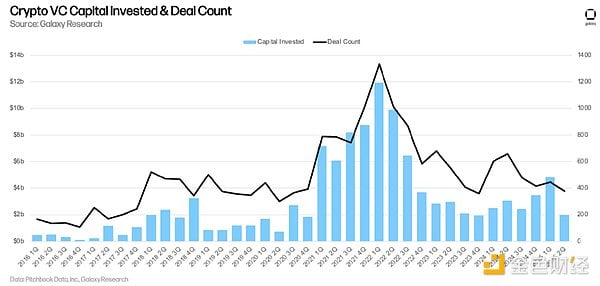

Le dernier rapport de Galaxy Research sur le capital-risque indique qu’au deuxième trimestre 2025, les startups de la crypto et de la blockchain ont levé 1,97 milliards de dollars à travers 378 transactions, soit une baisse de 59 % du montant des financements et de 15 % du nombre de transactions par rapport au trimestre précédent. Il s’agit du deuxième total trimestriel le plus bas depuis le quatrième trimestre 2020.

Le chercheur indépendant Haotian souligne : « Cela fait quatre ans, et les VC n’ont toujours pas trouvé de modèle d’investissement durable ; les VC de premier plan obtiennent les meilleures conditions, les prix les plus bas, et des opportunités de sortie précoces, tandis que la plupart des VC de taille moyenne ou petite ne font que suivre et se retrouvent à servir de relais pour les grandes institutions ; la plupart des VC sont de “gros novices”, misant essentiellement sur la diversité de leur portefeuille pour jouer sur les probabilités ; le marché cherche une possibilité de se passer des VC. »

Comment les professionnels du secteur perçoivent-ils la disparition des VC crypto ? Les VC crypto sont-ils vraiment sur le point de disparaître ?

I. Les VC crypto subissent un revers cuisant

Une étude conjointe de Chainplay et Strorible montre que, parmi les 1 181 projets crypto ayant reçu des investissements en capital-risque entre le 1er janvier 2023 et le 31 décembre 2024, près de 45 % ont cessé leurs activités et 77 % génèrent moins de 1 000 dollars de revenus mensuels.

Du côté des fonds de capital-risque, Polychain Capital affiche le taux d’échec le plus élevé, avec 44 % des projets soutenus ayant cessé, et 76 % n’ayant généré aucun revenu significatif ; Yzi Labs (anciennement Binance Labs) affiche un taux d’échec de 72 % ; Circle, Delphi Ventures, Consensys, Andreessen Horowitz et d’autres grands fonds de capital-risque ont également vu un grand nombre de leurs projets soutenus cesser leurs activités, avec un taux d’échec dépassant souvent les deux tiers.

Parmi les investisseurs providentiels, l’ancien CTO de Coinbase Balaji Srinivasan détient la proportion la plus élevée de « projets zombies » avec 57 %, suivi par Arthur Hayes avec 34 %, Santiago Santos avec 15 %, et Sandeep Nailwal et Stani Kulechov dont 10 % des projets soutenus ont cessé leurs activités.

Les données montrent une corrélation significative entre le montant levé et le taux de réussite. Les projets ayant levé plus de 50 millions de dollars affichent un taux d’échec nettement inférieur, tandis que parmi ceux ayant levé moins de 5 millions de dollars, 33 % ont échoué et 20 % ont cessé leurs activités.

II. Les VC deviennent plus rationnels

Jademont, associé fondateur et CEO de Waterdrip Capital, indique : « Pourquoi les VC disparaissent-ils ? Regardez les annonces de listing sur les principales CEX ces deux dernières années : elles se contentent de dire que XXX va être listé, incitant tout le monde à parier, sans expliquer pourquoi ce projet est listé ni ce qu’il fait. Beaucoup de particuliers s’affrontent avec les market makers pendant des mois sans même savoir ce qu’ils tradent, et encore moins utiliser le produit. Les CEX sont devenues de véritables casinos, où la triche n’est pas rare.

On dit que les principaux critères d’évaluation pour un listing sur CEX sont désormais la popularité communautaire, la liquidité disponible et la volonté de fournir suffisamment de tokens gratuits. Si ce sont les critères, alors l’utilité des VC devient effectivement limitée. Car la plupart des VC ne peuvent pas aider les projets à construire une communauté, ni gérer les opérations pour rivaliser avec les particuliers.

Plutôt que de dire que les VC disparaissent, il vaudrait mieux dire qu’ils font d’autres choix. Premièrement, ils ne veulent plus faire de promotion. Car à part le PR, cela n’a que peu d’utilité, et en cas d’échec du projet, ils se font critiquer par la communauté. Il vaut mieux attendre que le projet devienne important pour annoncer qu’ils y ont investi. Deuxièmement, beaucoup de projets n’ont même pas prévu d’émettre de tokens, ou ne ciblent pas les particuliers, donc la promotion n’a plus de sens. Il suffit de célébrer lors de l’introduction en bourse. Selon le calendrier, au moins 3 à 5 projets dans lesquels nous avons investi en phase précoce seront listés sur le Nasdaq l’année prochaine. L’entrepreneuriat ne se limite plus à l’émission de tokens comme unique voie de sortie. »

Sylvia To, directrice de Bullish Capital Management, déclare : Les investisseurs en capital-risque crypto réduisent leur appétit pour le risque, évitent les sujets à la mode du mois et adoptent une approche plus critique de l’investissement. « Il faut vraiment commencer à se demander : ce secteur construit des infrastructures, mais qui les utilise ? Y a-t-il suffisamment de volume de transactions ? Le volume généré sur ces blockchains justifie-t-il vraiment tous ces financements ? »

En 2025, de nombreux projets lèvent des fonds à des valorisations trop élevées et souvent déraisonnables, en s’appuyant fortement sur des prévisions de flux de trésorerie futurs.

III. Changement dans les flux de capitaux

La corrélation à long terme entre le prix du bitcoin et les VC n’existe plus, et il sera « difficile de la rétablir ». Cette déconnexion provient d’un désintérêt croissant des capital-risqueurs et d’une attention accrue du marché à l’accumulation de bitcoin plutôt qu’à d’autres investissements.

Selon Insights4VC, les flux de capitaux ont changé de direction. Les sociétés financières d’actifs numériques (principalement celles qui lèvent des fonds pour acheter des outils crypto) ont attiré la majorité des investissements cette année, avec 15 milliards de dollars levés au 21 août pour renforcer les positions en bitcoin, ethereum et autres tokens.

Le fossé entre les grands détenteurs de crypto et les startups cherchant du capital-risque reflète un changement de mentalité des investisseurs. Hunter Horsley, CEO de Bitwise, indique que de plus en plus de soutiens exigent des voies de rentabilité claires et des modèles économiques durables. La recherche de rendement pousse Wall Street à investir dans ethereum. « Si vous prenez 1 milliard de dollars en ETH, que vous l’investissez dans une entreprise et que vous le mettez en staking, soudainement, vous commencez à générer des profits. Les investisseurs sont désormais habitués aux entreprises rentables. »

Nick Tomaino, fondateur de 1confirmation, a déclaré sur X que l’ascension d’ethereum signifie « la mort des VC crypto », 99 % des VC crypto disparaîtront bientôt, le seul moyen de durer est d’être au bon endroit, au bon moment, d’obtenir du capital institutionnel, mais surtout d’être aligné avec les utilisateurs, plutôt que de manquer de vision ou de créativité.

IV. Maturité du marché

Eva Oberholzer, Chief Investment Officer chez Ajna Capital : Les sociétés de capital-risque deviennent plus sélectives dans leurs investissements crypto, ce qui indique une évolution due à la maturité du marché par rapport au cycle précédent. « Nous avons atteint une nouvelle étape pour la crypto, similaire à ce que nous avons vu dans chaque cycle d’autres technologies. »

La maturité du marché a ralenti le rythme des investissements pré-seed, car les VC se concentrent désormais sur des projets matures avec des modèles économiques clairs. « Il s’agit désormais davantage de modèles de revenus prévisibles, de dépendance institutionnelle et d’adoption irréversible. Ainsi, la crypto n’est plus portée par la frénésie des Meme coins ou d’autres tendances, mais par l’adoption institutionnelle. Actuellement, les VC se concentrent sur les projets de stablecoins et investissent dans d’autres formes d’infrastructures de paiement générant des frais. »

Ce changement dans l’activité des VC reflète une tendance plus large de l’investissement institutionnel dans la crypto et une attention accrue aux entreprises numériques générant des revenus, plutôt qu’à la spéculation sur les prix qui a dominé les cycles précédents comme le bull run de 2021.

V. L’avenir des VC

Le trader Tongjun Jun indique : « Lors du dernier bull run, les VC étaient des usines à rêves, racontant des histoires, gonflant les valorisations, puis vendant sur le marché secondaire. Cette fois, ils se sont rendu compte qu’ils étaient eux-mêmes devenus la cible des market makers et des flux. La logique d’investissement s’est effondrée, en réalité c’est le pouvoir de négociation qui a changé de mains. Aujourd’hui, les VC n’investissent plus dans les projets, certains deviennent market makers, d’autres incubateurs, et beaucoup adoptent le modèle des banques d’investissement, vivant de la liquidité et des commissions. »

Ares, trader quantitatif, souligne : Dans les secteurs traditionnels, le rôle du VC est de fournir des fonds et du soutien, ce qui est particulièrement efficace dans un environnement où le financement et les IPO sont difficiles. Mais dans la crypto, l’environnement est très différent, avec des exigences de financement et de listing radicalement différentes. Les VC doivent donc s’adapter à l’environnement d’investissement crypto. À l’avenir, je pense que les VC crypto se diviseront en deux grandes catégories : les VC des principales exchanges — être soutenu signifie presque être listé ; et les VC à fort trafic — comme a16z, qui comprennent les mécanismes crypto, excellent en marketing et offrent un service tout-en-un aux projets.

Selon le rapport de Galaxy, au deuxième trimestre 2025, la catégorie mining a attiré les plus gros montants (environ 300 millions de dollars ou plus) — c’est la première fois depuis des années que le secteur du mining obtient la plus grande part. Dans le même temps, les catégories exchanges, lending, Web3, NFT, gaming, DAO, metaverse, infrastructure, etc., continuent de représenter un grand nombre de projets investis. L’activité VC reste globalement dynamique et saine, avec l’intelligence artificielle, l’infrastructure blockchain et le trading continuant d’attirer transactions et capitaux, et l’activité de financement pré-seed restant stable.

Conclusion

Après avoir mené le rythme du précédent bull run, les VC crypto connaissent un refroidissement dans ce cycle. Rationalisation des VC, changement des flux de capitaux, maturité du marché crypto… Peu importe l’opinion des acteurs du marché, l’ère où les VC gagnaient de l’argent sans effort semble bel et bien révolue. Ce que les VC doivent faire n’est pas de clarifier « s’ils sont encore vivants », mais de prouver par des actions concrètes « qu’ils vivent mieux que jamais ».

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La liste noire Bitcoin de MSCI est-elle une histoire d’horreur crypto ou simplement une mauvaise idée ?

La correction de Bitcoin est normale, affirme un analyste : les États-Unis vont-ils pousser BTC plus haut ?

Le bitcoin se maintient près de 89 000 dollars, alors que les analystes affirment que la dernière correction indique un refroidissement plutôt qu'un véritable marché baissier.

Top 3 prévisions crypto pour 2026 : Ozak AI, Bitcoin et XRP prêts pour une hausse massive