Les deux derniers mois de cette année seront-ils les meilleurs pour le marché ? Faut-il foncer maintenant ou s’en aller ?

Si la théorie du cycle de quatre ans est morte, jusqu'où le bitcoin peut-il encore monter lors de ce cycle ?

À l’approche de la fin octobre, le marché des cryptomonnaies semble montrer quelques signes de hausse.

Au cours des deux derniers mois, la prudence a presque été le mot d’ordre du marché crypto, en particulier après le krach massif du 11 octobre. L’impact de cette chute s’estompe peu à peu, et le sentiment du marché ne s’est pas aggravé, au contraire, un nouvel espoir semble émerger.

Depuis la fin du mois, certains signaux haussiers apparaissent progressivement : les flux nets redeviennent positifs, des ETF sur les altcoins sont approuvés en série, et les attentes de baisse des taux d’intérêt s’intensifient.

Retour des capitaux vers les ETF, les institutions reviennent sur le marché

Les données les plus remarquables d’octobre proviennent des ETF.

Les ETF spot Bitcoin ont enregistré un flux net cumulé de 4,21 milliards de dollars ce mois-ci, inversant complètement la tendance de sortie de 1,23 milliard de dollars en septembre. Les actifs sous gestion atteignent désormais 178,2 milliards de dollars, soit 6,8 % de la capitalisation totale du Bitcoin. Rien que pour la semaine du 20 au 27 octobre, 446 millions de dollars de nouveaux capitaux sont entrés, dont 324 millions de dollars pour IBIT de BlackRock, qui détient désormais plus de 800 000 BTC.

Pour les marchés financiers traditionnels, les flux entrants dans les ETF sont l’indicateur haussier le plus direct — plus honnête que la popularité sur les réseaux sociaux, et plus réel que les graphiques en chandeliers.

Plus important encore, cette hausse porte véritablement la « saveur institutionnelle ». Morgan Stanley a ouvert la possibilité à tous ses clients de gestion de patrimoine d’investir dans BTC et ETH ; JPMorgan permet désormais à ses clients institutionnels d’utiliser le Bitcoin comme garantie de prêt ;

Selon les dernières données, la part moyenne des actifs cryptos dans les portefeuilles institutionnels est montée à 5 %, un record historique. De plus, 85 % des institutions déclarent avoir déjà alloué ou prévoir d’allouer des actifs cryptos.

Bien que comparé aux ETF spot Bitcoin, l’ETF Ethereum semble un peu en retrait. En octobre, il a enregistré une sortie nette cumulée de 555 millions de dollars, la première sortie nette consécutive depuis avril de cette année, principalement due aux fonds ETH de Fidelity et BlackRock.

Cela semble toutefois être un nouveau signal, indiquant une rotation des capitaux, passant d’ETH vers BTC et SOL, qui offrent un potentiel de hausse plus important, ou bien une préparation à de nouveaux ETF.

Une vague d’ETF sur les altcoins arrive

Le 28 octobre, les premiers ETF sur les altcoins aux États-Unis ont officiellement été lancés, couvrant Solana, Litecoin et Hedera. Bitwise et Grayscale ont lancé des ETF SOL, tandis que les ETF LTC et HBAR de Canary Capital ont également été approuvés pour la cotation sur le Nasdaq.

Mais ce n’est qu’un début.

Selon les rapports, 155 ETF sur les altcoins attendent actuellement une approbation, couvrant 35 actifs majeurs, avec un volume total attendu dépassant les flux initiaux des deux premières vagues d’ETF Bitcoin et Ethereum.

Si tous sont approuvés, le marché pourrait connaître une « onde de choc de liquidité » sans précédent.

Historiquement, le lancement des ETF Bitcoin a permis des flux entrants cumulés de plus de 50 milliards de dollars, et les ETF Ethereum ont également apporté une augmentation d’actifs de 25 milliards de dollars.

Les ETF ne sont pas seulement des produits financiers, mais plutôt des « canaux d’entrée » pour les capitaux. Lorsque ce canal s’étend de BTC, ETH à SOL, XRP, LINK, AVAX et d’autres altcoins, tout le système d’évaluation du marché sera redéfini.

L’intérêt institutionnel pour les actifs cryptos devient de plus en plus fort.

De plus, ProShares prépare le lancement du CoinDesk 20 ETF, qui suivra 20 actifs dont BTC, ETH, SOL, XRP, etc. ; le 21-Asset ETF de REX-Osprey va encore plus loin, permettant aux détenteurs de percevoir des revenus de staking sur des tokens comme ADA, AVAX, NEAR, SEI, TAO, etc.

Rien que pour les ETF suivant Solana, 23 attendent une approbation. Cette concentration d’offres équivaut presque à une déclaration publique : la courbe de risque institutionnelle s’étend désormais du Bitcoin à l’ensemble de l’écosystème DeFi.

D’un point de vue macroéconomique, ce potentiel d’expansion de la liquidité est immense. À la date d’octobre 2025, la capitalisation totale des stablecoins dans le monde approche les 300 milliards de dollars. Une fois que cette « réserve de liquidité » sera activée par les ETF, un puissant effet multiplicateur de capitaux se produira. À titre d’exemple, pour chaque dollar entrant dans un ETF Bitcoin, la capitalisation boursière finale peut être multipliée plusieurs fois.

Si la même logique s’applique aux ETF sur les altcoins, des dizaines de milliards de dollars de nouveaux capitaux pourraient propulser à nouveau l’ensemble de l’écosystème DeFi.

Le vent de la baisse des taux apporte une nouvelle liquidité

Outre les ETF, un autre facteur de changement de tendance provient du macroéconomique, un sujet récurrent.

Le 29 octobre, la Fed a 98,3 % de chances de baisser ses taux de 25 points de base. Le marché semble avoir déjà intégré cette anticipation, l’indice du dollar s’affaiblit, les actifs à risque montent en flèche, et le Bitcoin franchit les 114 900 dollars.

Que signifie une baisse des taux ? Cela signifie que les capitaux doivent trouver de nouveaux débouchés.

Et dans un marché traditionnel qui manque d’imagination en 2025, la crypto reste « l’endroit où l’on raconte encore des histoires ».

Plus intéressant encore, cette vague de bonnes nouvelles ne vient pas seulement du marché, mais aussi de la politique.

Le 27 octobre, la Maison Blanche a nommé Michael Selig à la présidence de la CFTC, un ancien avocat crypto connu pour sa bienveillance ; la SEC a également mis à jour le mécanisme de création d’ETP, permettant le rachat in situ des ETF crypto, simplifiant grandement les opérations.

Sur le sujet de la « régulation favorable », le marché américain ne se contente plus de desserrer l’étau, il ouvre grand les portes. Le gouvernement ne réprime plus l’innovation, il essaie de permettre à l’industrie crypto d’« exister en conformité ».

Les chiffres on-chain confirment tout cela.

La valeur totale verrouillée (TVL) dans la DeFi a augmenté de 3,48 % en octobre, atteignant 157,5 milliards de dollars. Sur Ethereum, la TVL atteint 88,6 milliards de dollars, en hausse de 4 % ; Solana progresse de 7 % ; BSC affiche une hausse de 15 %. Cela représente non seulement un « retour des capitaux », mais aussi un retour de la confiance.

De plus, le montant total des contrats à terme Bitcoin ouverts est monté à 53,7 milliards de dollars, avec un taux de financement positif, indiquant que les haussiers dominent le marché. Les portefeuilles de baleines accumulent également, avec un gros investisseur ayant acheté 350 millions de dollars de BTC en 5 heures. Sur le marché secondaire, le volume mensuel d’Uniswap dépasse 161 milliards de dollars, Raydium franchit les 20 milliards de dollars, l’activité de l’écosystème continue de croître.

Tous ces indicateurs on-chain constituent la preuve la plus solide d’un marché haussier : les capitaux bougent, les positions augmentent, les échanges s’intensifient.

Pourquoi les meilleurs analystes sont-ils haussiers ?

Arthur Hayes : le cycle de quatre ans est mort, vive le cycle de liquidité

Dans un article de blog publié jeudi intitulé « Long Live the King », Arthur Hayes écrit que, bien que certains traders crypto s’attendent à ce que le Bitcoin atteigne bientôt un sommet de cycle avant de s’effondrer l’an prochain, il pense que cette fois-ci, la situation sera différente.

Son point de vue central est le suivant : le « cycle de quatre ans » du Bitcoin n’est plus valable, car ce qui détermine réellement la tendance, ce n’est jamais le « halving », mais le cycle mondial de liquidité — en particulier la résonance des politiques monétaires du dollar et du yuan.

Les trois précédents cycles haussiers et baissiers semblaient tous suivre le rythme « marché haussier après le halving, un cycle tous les quatre ans », mais ce n’était qu’une apparence. Hayes estime que ce rythme n’existait que parce que chaque cycle coïncidait avec une forte expansion du dollar ou du yuan, des taux d’intérêt très bas et une détente du crédit mondial. Par exemple :

2009–2013 : QE illimité de la Fed, prêts massifs de la Chine ;

2013–2017 : expansion du crédit en yuan alimentant la vague des ICO ;

2017–2021 : « helicopter money » sous Trump et Biden, entraînant une surabondance de liquidité.

Et lorsque l’expansion du crédit de ces deux monnaies ralentit, le marché haussier du Bitcoin prend fin. En d’autres termes, le Bitcoin n’est qu’un baromètre de la création monétaire mondiale.

En 2025, cette logique « driven by halving » s’effondre complètement. Car les politiques monétaires des États-Unis et de la Chine sont entrées dans une nouvelle normalité — la pression politique exige une détente continue, la liquidité ne se resserrera plus selon un cycle.

Les États-Unis ont besoin de « faire tourner l’économie » pour diluer la dette, Trump fait pression pour une baisse des taux et une expansion budgétaire ; la Chine, pour lutter contre la déflation, libère également du crédit. Les deux pays injectent des fonds sur le marché.

La conclusion de Hayes : « Le cycle de quatre ans est mort. Le vrai cycle, c’est le cycle de liquidité. Tant que les États-Unis et la Chine continuent d’imprimer de la monnaie, le Bitcoin continuera de monter. »

Cela signifie que le marché crypto de demain ne sera plus dicté par le calendrier du « halving », mais par la direction du dollar et du yuan. Il conclut ainsi : « Le roi est mort, vive le roi » — l’ancien cycle est terminé, mais un nouveau cycle du Bitcoin, dominé par la liquidité, ne fait que commencer.

Raoul Pal : le cycle de 5,4 ans remplace le cycle traditionnel de 4 ans

La théorie du cycle de 5 ans de Raoul Pal représente une refonte fondamentale du cycle traditionnel de 4 ans du halving du Bitcoin. Il estime que le cycle de 4 ans n’est pas dicté par le protocole Bitcoin lui-même, mais que les trois derniers cycles (2009-2013, 2013-2017, 2017-2021) coïncidaient simplement avec les cycles mondiaux de refinancement de la dette.

La fin de ces cycles était toujours due à des politiques monétaires restrictives, et non aux événements de halving eux-mêmes.

Le point clé de ce changement de théorie réside dans la modification structurelle de la durée moyenne de la dette américaine entre 2021 et 2022. Dans un contexte de taux proches de zéro, le Trésor américain a allongé la durée moyenne pondérée de la dette de 4 ans à environ 5,4 ans.

Ce prolongement n’a pas seulement modifié le calendrier de refinancement de la dette, mais, plus important encore, il a changé le rythme de la libération de liquidité mondiale, repoussant ainsi le pic cyclique du Bitcoin du quatrième trimestre 2025 au deuxième trimestre 2026, ce qui suggère également que le quatrième trimestre 2025 sera une période de reprise.

Selon Raoul Pal, la dette mondiale totale atteint environ 300 000 milliards de dollars, dont environ 10 000 milliards arrivent à échéance prochainement (principalement des bons du Trésor américain et des obligations d’entreprises), nécessitant une injection massive de liquidité pour éviter une flambée des rendements. Chaque tranche de 1 000 milliards de dollars de liquidité supplémentaire est corrélée à un rendement de 5 à 10 % sur les actions et les cryptos. Pour les cryptomonnaies, le refinancement de 10 000 milliards de dollars pourrait injecter 2 à 3 000 milliards de dollars dans les actifs à risque, propulsant le BTC de son point bas de 60 000 dollars en 2024 à plus de 200 000 dollars en 2026.

Le modèle de Pal prévoit donc que le deuxième trimestre 2026 verra un pic de liquidité sans précédent. Lorsque l’ISM dépassera 60, cela déclenchera l’entrée du Bitcoin dans la « banana zone », avec un objectif de prix de 200 000 à 450 000 dollars.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

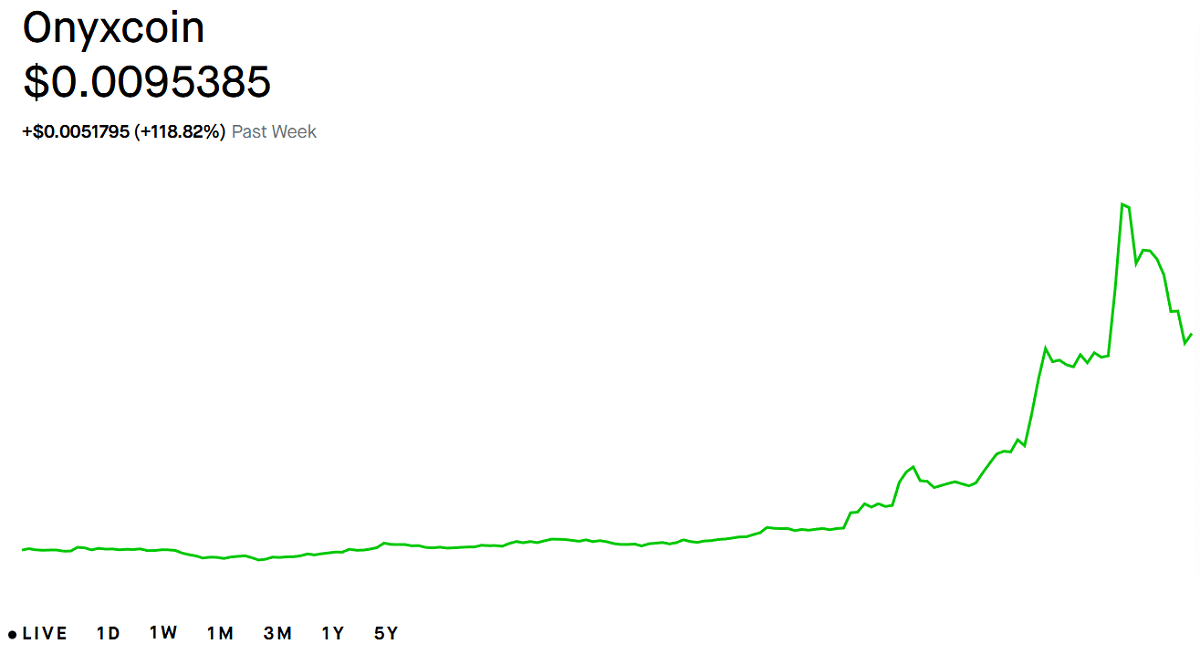

Onyxcoin (XCN) bondit de 119 % lors de la première semaine de 2026 : le rallye va-t-il se poursuivre ?

Prenez une longueur d'avance avec la récente vague de cotations de Brevis Coin

Morgan Stanley cherche l'approbation de la SEC pour des ETF Spot Bitcoin et Solana

Meta nomme Mahoney de Microsoft comme son directeur juridique