Celui qui pourra aider les États-Unis à rembourser leur dette avec les cryptomonnaies deviendra le successeur de Powell.

L'article explore la véritable motivation derrière le changement de président de la Réserve fédérale, soulignant que l'énorme dette nationale américaine et le déficit budgétaire sont les problèmes fondamentaux, plutôt que l'inflation. Trump a laissé entendre qu'il pourrait utiliser les crypto-monnaies pour résoudre la question de la dette, et le prochain président pourrait promouvoir l'intégration des actifs numériques en tant qu'outil financier national. Résumé généré par Mars AI. Ce résumé, produit par le modèle Mars AI, est encore en phase d'amélioration pour garantir l'exactitude et l'exhaustivité de son contenu.

Les projecteurs de Washington sont braqués, brûlants, sur un grand spectacle de fin d'année : qui succédera à Jerome Powell à la tête de la Fed ?

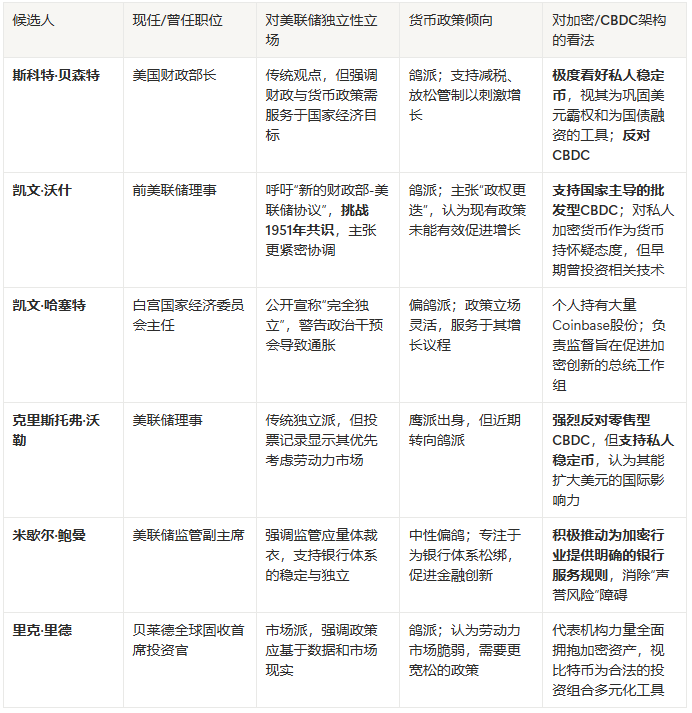

La liste des candidats est déjà sur la table : Waller, Bowman, Hassett, Warsh, Rieder. Les médias analysent mot à mot leurs propos sur les taux d'intérêt et l'inflation. Toute Wall Street retient son souffle, spéculant sur la manière dont ce changement de personnel pourrait secouer les marchés.

Mais si le véritable enjeu de cette compétition n'avait rien à voir avec le mot "inflation" ?

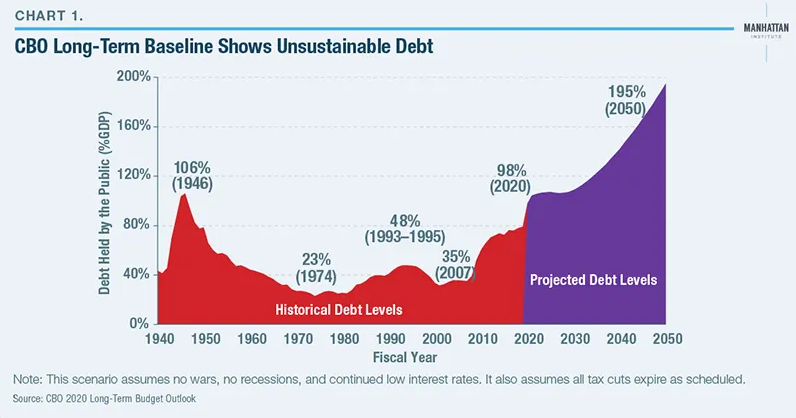

Derrière le rideau de ce drame politique se cache un fantôme bien plus vaste et urgent : la dette nationale américaine atteignant 35 000 milliards de dollars. Selon les prévisions sévères du Congressional Budget Office (CBO), d'ici 2035, la dette fédérale représentera 118 % du PIB. Voilà le véritable "éléphant dans la pièce", une bête que toute politique monétaire traditionnelle est incapable de dompter.

Lorsque les outils traditionnels échouent, une solution "non conventionnelle" émerge.

Selon Bitcoinist, une révélation faite par Trump lors d'une réunion privée a levé le voile. Il a déclaré que les crypto-monnaies avaient un "avenir prometteur", suggérant une possibilité stupéfiante : utiliser les crypto-monnaies pour résoudre le problème de la dette de 35 000 milliards de dollars.

« J'écrirais sur un petit bout de papier : 35 000 milliards de dollars en crypto-monnaies, nous n'avons plus de dette, c'est ce que j'aime faire. »

Ce n'est pas une blague improvisée, et ce n'est pas la première fois. Trump a déjà déclaré publiquement à plusieurs reprises que le bitcoin pouvait "sauver l'Amérique".

En reliant tous ces éléments, le véritable portrait du prochain président de la Fed devient limpide.

Ce processus de sélection ne vise absolument pas à trouver un "combattant de l'inflation". Il s'agit d'un entretien pour trouver un "Chief Financing Officer" prêt à briser les conventions, voire à sacrifier l'indépendance de la banque centrale. La véritable mission de Trump est la suivante : celui qui saura intégrer pleinement l'écosystème des actifs numériques (notamment les stablecoins) dans la machine fiscale nationale, et trouver de nouveaux acheteurs massifs pour la dette américaine, sera le successeur de Powell.

Un "changement de régime" prémédité

Pour comprendre cette sélection, il faut dépasser l'apparence d'un simple "remplacement" et saisir la logique d'un "changement de système". Les années d'attaques de Trump contre Powell — qu'il avait lui-même nommé avant de s'en détourner — en étaient déjà la répétition générale.

De le qualifier de "pas du tout intelligent", de "crétin", à exercer une pression publique pour abaisser les taux à des niveaux de crise, la colère de Trump ne visait pas seulement Powell en tant qu'individu, mais le fondement même de l'indépendance de la banque centrale, établi depuis l'accord Trésor-Fed de 1951. Trump veut une banque centrale "docile", prête à mettre la politique monétaire au service de son agenda fiscal "pro-croissance, forte dette".

Ainsi, le calendrier inhabituel de cette sélection est devenu un coup politique d'une extrême finesse.

Trump prévoit de choisir son candidat avant fin 2025, alors que le mandat de Powell ne se termine qu'en mai 2026. Ce n'est pas superflu. Comme l'a analysé Nick Timiraos du "New Fed News", le véritable atout de cette manœuvre est le suivant : le nouveau président sera d'abord nommé pour remplacer Stephen Miran, membre actuel du conseil, dont le mandat expire en janvier prochain.

Cela signifie que, dès mars et avril, avant même le départ de Powell, ce président désigné siégera comme membre à part entière du FOMC, avec droit de vote sur les taux d'intérêt.

Politiquement, c'est un coup de maître. Il suffit de se rappeler Miran lui-même — qui, dès le lendemain de sa prise de fonction, a participé au vote du FOMC et, lors de la réunion de septembre, a été le seul à demander une baisse de 50 points de base (au lieu de 25), se posant en "traître" faucon.

Trump est en train de reproduire et d'améliorer cette stratégie. Il veut placer, pendant la période de transition de Powell, un président fantôme absolument loyal et (très probablement) ultra-dovish au cœur de la prise de décision, imposant son agenda deux mois à l'avance. Ce n'est pas une transition en douceur, mais un coup d'État interne soigneusement planifié pour prendre le contrôle de la politique monétaire avant l'heure.

La bataille des deux routes pour la numérisation du dollar

Une fois que l'on comprend que ce "coup d'État" vise à servir la politique fiscale (c'est-à-dire le financement de la dette), le spectre politique des cinq candidats devient immédiatement clair. Les médias débattent encore de qui est le plus "dovish", mais ce n'est plus le sujet principal.

Le véritable champ de bataille est le suivant : la future suprématie du dollar reposera-t-elle sur l'innovation du secteur privé ou sur le monopole de l'État ? Il ne s'agit pas d'une simple divergence politique, mais d'un débat philosophique profond sur l'architecture monétaire de demain.

Route 1 : Alliance public-privé — transformer les stablecoins privés en machines d'achat de dette

C'est la voie la plus probable et la plus favorable au marché crypto. Elle incarne une stratégie de "partenariat public-privé", dont le cœur est de tirer parti du dynamisme du secteur privé pour soutenir la machine fiscale américaine. Cette "alliance" réunit des acteurs de poids.

Le stratège en chef est Scott Bessent. Cet ancien CIO du Soros Fund n'a pas que la crypto dans son jeu. Sa "politique 3-3-3" (3 % de déficit, 3 % de croissance, augmentation de la production pétrolière de 3 millions de barils) est un programme complet de réforme de l'offre. Mais son coup de génie est de prédire que le marché des stablecoins va croître de 20 fois pour atteindre 2 800 milliards de dollars et devenir l'un des principaux acheteurs de la dette américaine.

Lorsque Trump lui-même commence à évoquer l'idée d'effacer 35 000 milliards de dette avec des crypto-monnaies, le plan de Bessent n'est plus une proposition radicale, mais la traduction opérationnelle de la volonté présidentielle. C'est une boucle parfaite : le gouvernement assouplit la régulation, le secteur privé (Circle, Tether, etc.) émet des stablecoins, et les réserves de ces stablecoins (cash et bons du Trésor) financent à leur tour le déficit américain.

Les exécutants internes sont les actuels membres Waller (Christopher Waller) et Bowman (Michelle Bowman). Leur présence signifie que cette voie dispose déjà d'une base solide au sein de la Fed. Waller est un farouche opposant aux CBDC, célèbre pour sa phrase "la CBDC est une solution à la recherche d'un problème". Mais il soutient fermement les stablecoins privés, estimant qu'ils peuvent "maintenir et étendre le rôle international du dollar".

En tant que vice-présidente de la supervision à la Fed, Bowman joue le rôle de "démineuse". Elle s'efforce d'éliminer les obstacles qui empêchent les banques de servir les entreprises crypto en raison du "risque de réputation" (pression politique, comme "Operation Choke Point 2.0"). En résumé : Waller ouvre la voie macro aux stablecoins privés, Bowman lève les obstacles micro pour l'accès des entreprises crypto au système bancaire.

Le relais final du marché est assuré par Rick Rieder. En tant que CIO mondial du fixed income chez BlackRock, il incarne l'institutionnalisation ultime de Wall Street. Son entreprise a déjà démontré sa puissance via le bitcoin ETF. L'arrivée de Rieder signifie que la finance traditionnelle va pleinement adopter les actifs numériques comme réserve de valeur et outil de diversification légitime.

Route 2 : Monopole d'État — construire une infrastructure numérique contrôlée par la Fed

L'autre favori, Kevin Warsh, incarne une philosophie radicalement opposée.

Le parcours de Warsh est irréprochable, ayant été membre du conseil de la Fed pendant la crise financière de 2008. Son idée centrale est d'opérer un "changement de régime", allant jusqu'à appeler à un "nouvel accord Trésor-Fed". C'est une proposition hautement disruptive, remettant en cause le principe fondamental établi depuis 1951, qui a libéré la banque centrale de l'obligation de financer les dépenses publiques.

Sur la question des actifs numériques, Warsh a une position très nuancée. D'un côté, il est investisseur providentiel dans des startups crypto (comme l'algorithme stablecoin Basis), maîtrisant le potentiel technologique ; de l'autre, il se montre très sceptique à l'égard des crypto-monnaies privées "déguisées en monnaie".

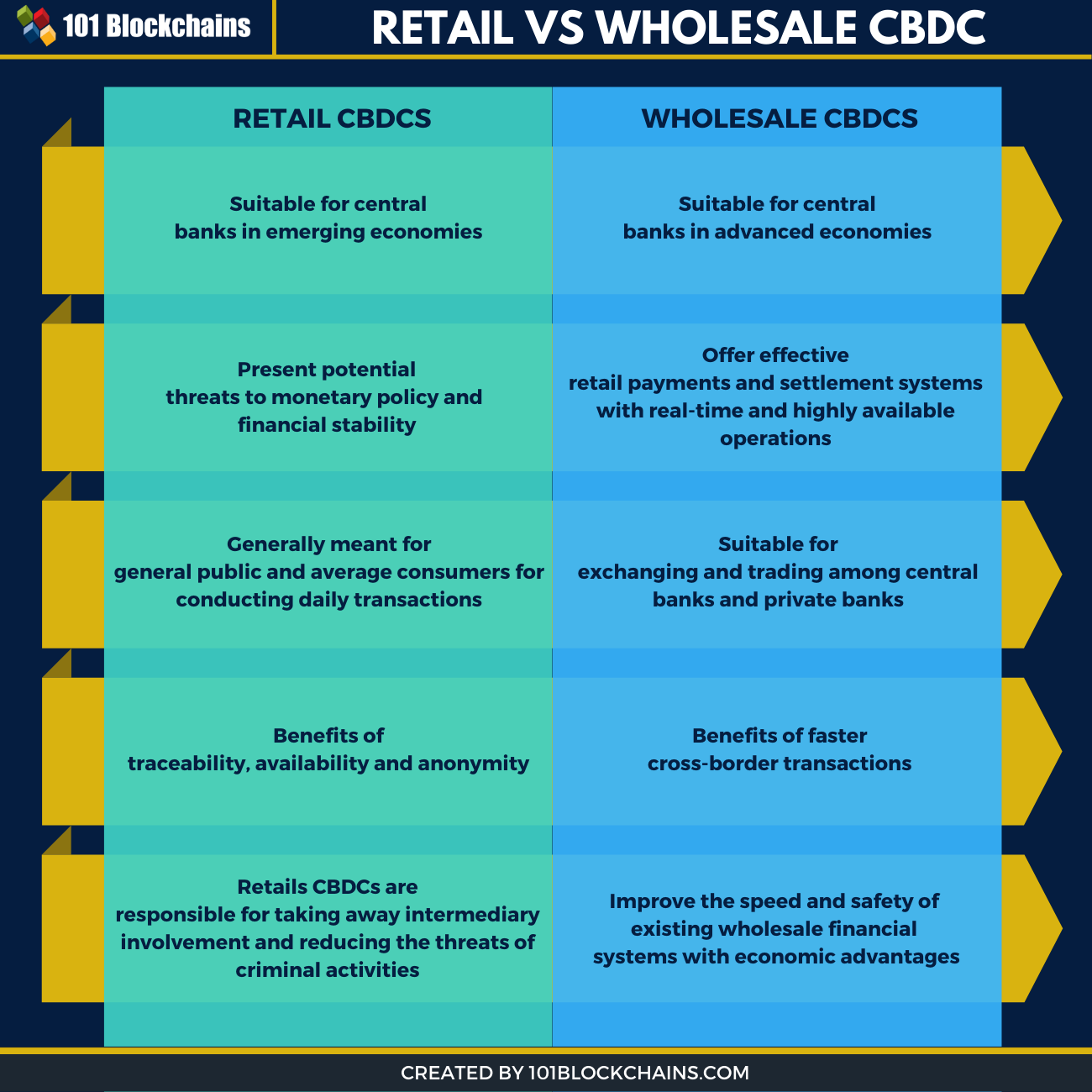

Ce qu'il soutient réellement, c'est une CBDC de type wholesale dirigée par l'État.

Pour clarifier, il ne s'agit pas d'une "e-yuan" ou "e-dollar" pour le grand public (CBDC de détail), mais d'un super réseau de règlement opéré par la Fed, réservé aux banques et institutions financières. Il vise à rendre les transferts interbancaires instantanés, efficaces et quasi gratuits.

Cela représente une menace potentielle majeure pour l'industrie crypto. Un système numérique interbancaire en dollars, contrôlé par l'État et ultra-efficace, pourrait marginaliser fondamentalement les émetteurs privés de stablecoins. Dans la vision de Warsh, l'avenir de la monnaie doit être dirigé par l'État, toute innovation privée étant susceptible d'être réprimée par la régulation.

Prochain président de la Fed ? Analyse comparative des principaux candidats

Le carrefour des crypto-monnaies — accélérateur ou carcan ?

Le virage dovish de la nouvelle Fed semble acquis. Mais pour l'industrie crypto, ce n'est pas toute l'histoire. L'euphorie de la liquidité due à la baisse des taux est séduisante, mais derrière cette politique accommodante se cachent deux voies réglementaires opposées : l'une est un accélérateur d'intégration, l'autre un carcan imposé par l'État.

Si la "Route 1" (alliance public-privé) l'emporte, l'industrie crypto connaîtra une "fusion et une prospérité". Ce sera une Fed "intégratrice", dirigée par des profils comme Bessent, Waller ou Bowman. On assistera non seulement à un cycle de baisse des taux agressif, mais aussi à une dérégulation totale. Les banques seront encouragées à servir le secteur crypto, et des institutions comme BlackRock mèneront l'afflux de capitaux.

Pour le marché, cela signifiera non seulement un bull run du bitcoin, mais aussi une croissance explosive des stablecoins et de la DeFi. Un marché des stablecoins à 2 800 milliards de dollars va remodeler la finance mondiale. Mais tout cela a un prix. Il s'agit davantage d'une "récupération" : en étant adopté par le mainstream, le secteur crypto risque de sacrifier ses idéaux de décentralisation et de résistance à la censure, devenant un simple niveau de règlement efficace pour la finance traditionnelle et un outil de survie pour les finances publiques.

À l'inverse, si la "Route 2" (monopole d'État) l'emporte, l'industrie devra affronter la "concurrence de l'équipe nationale". Ce sera une Fed "réformatrice" dirigée par Warsh. Les taux baisseront aussi, mais la régulation frappera le secteur privé. La Fed investira massivement dans le développement de sa CBDC wholesale, et pourrait imposer des restrictions sévères sur les réserves des stablecoins privés (comme USDC et USDT), les considérant comme des concurrents de la monnaie numérique nationale.

Imaginez : si les banques disposent d'un réseau de règlement en dollars numériques, instantané et gratuit, adossé par la Fed, quel intérêt auraient-elles à utiliser les services de Circle ou Tether ? Ce serait un futur plein de conflits et d'incertitudes, le marché étant tiraillé entre politique monétaire accommodante et répression réglementaire.

Président de la Fed — "Chief Financing Officer" de la dette américaine

La "blague" de Trump sur Bessent est en réalité son aveu le plus franc.

Ce dont il a besoin, ce n'est plus d'un gouverneur traditionnel obsédé par les chiffres de l'inflation. Il lui faut un Chief Financing Officer capable de trouver un "remède" à la dette astronomique des États-Unis.

Lorsque Trump lui-même commence à parler publiquement d'effacer 35 000 milliards de dette avec une "petite feuille de papier" en crypto-monnaies, Bessent est le seul parmi les cinq à avoir concrétisé cela en une voie réalisable (les stablecoins achetant la dette). Cette sélection marque la fin d'une époque. L'indépendance de la banque centrale cède la place à l'urgence de la survie fiscale.

Et la crypto-monnaie, jadis marginale et hérétique, est désormais propulsée au cœur de la machine d'État, devenant l'arme clé de cette bataille pour la survie budgétaire.

Pour l'industrie crypto, c'est à la fois une opportunité sans précédent et le plus grand défi de survie. Nous devons nous préparer à un "changement de régime" fondamental du système bancaire central — que cela nous plaise ou non, la crypto-monnaie est désormais destinée à occuper le centre de la scène dans la bataille pour le futur système monétaire.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le vote des actionnaires de Core Scientific fait échouer l'accord CoreWeave de 9 milliards de dollars, stoppant la fusion entre le cloud IA et le mineur de bitcoin.

Le rejet par les actionnaires met fin à des mois de tensions concernant la valorisation et la gouvernance, marquant un nouvel exemple d’investisseurs affirmant leur contrôle sur l’orientation de Core Scientific après la faillite. Ce résultat démontre que l’infrastructure des mineurs de bitcoin devient un élément clé lucratif dans l’essor des centres de données dédiés à l’IA.

Western Union dépose la marque « WUUSD » après la révélation du stablecoin Solana

Le nouveau dépôt suggère que Western Union pourrait envisager une stratégie d'actifs numériques plus large au-delà du stablecoin USDPT annoncé plus tôt cette semaine. Il n'est toujours pas clair si WUUSD et USDPT fonctionneront comme des tokens séparés ou si l'un finira par remplacer ou être renommé en l'autre.

Solana offre « deux façons de gagner » alors que les paris sur les stablecoins et la tokenisation s’alignent, selon le CIO de Bitwise

Matt Hougan, CIO de Bitwise, a soutenu que Solana bénéficie à la fois de la croissance des marchés des stablecoins et de la tokenisation, ainsi que de sa part de marché croissante dans ces secteurs. Bitwise a également lancé cette semaine le premier ETF spot de staking Solana pur aux États-Unis, qui a enregistré le volume d’échanges le plus élevé lors de son premier jour parmi tous les ETF lancés cette année.

Bitcoin (BTC) fait face à son test crucial : peut-il survivre à la tempête baissière sous les 100 000 $?