Le bitcoin est brièvement tombé à 106 000 dollars, est-ce vraiment fini pour de bon ?

Après la mise en œuvre de la baisse des taux d'intérêt par la Fed, le sentiment du marché s'est inversé à court terme, mais les données macroéconomiques continuent de soutenir une politique monétaire accommodante à moyen terme.

Après la mise en œuvre de la baisse des taux de la Fed, le sentiment du marché s'est inversé à court terme, mais les données macroéconomiques continuent de soutenir une politique accommodante à moyen terme.

Rédigé par : ChandlerZ, Foresight News

Dans la nuit du 30 octobre, la Fed a annoncé sa dernière décision sur les taux d'intérêt, abaissant comme prévu le taux des fonds fédéraux de 25 points de base, ramenant la fourchette à 3,75 % – 4,00 %, et a annoncé l'arrêt de la réduction de son bilan à partir du 1er décembre. Lors de l'annonce, la réaction du marché a été modérée : l'indice S&P 500 et le Nasdaq 100 ont légèrement progressé, l'or et le bitcoin ont temporairement réduit leurs pertes. Mais quelques minutes plus tard, lors de la conférence de presse, le président de la Fed, Jerome Powell, a déclaré qu'il n'était « pas certain » que la Fed poursuive la baisse des taux en décembre, soulignant des divergences notables au sein du comité.

Cette déclaration a rapidement changé le sentiment du marché. Les actions américaines, l'or, le bitcoin et les obligations américaines ont tous chuté simultanément, tandis que le dollar s'est apprécié seul.

Le 31, ce sentiment s'est poursuivi : le bitcoin a plongé de près de 111 500 dollars à 106 000 dollars, l'ethereum a chuté plus fortement, passant sous les 3 700 dollars, et le SOL est passé sous les 180 dollars. Selon les données de CoinAnk, au cours des dernières 24 heures, la liquidation totale sur le marché a atteint 1,035 milliard de dollars, dont 923 millions de dollars de positions longues et 111 millions de dollars de positions courtes. Parmi celles-ci, les liquidations sur le bitcoin ont atteint 416 millions de dollars, et sur l'ethereum 193 millions de dollars.

D'autre part, à la clôture de la bourse américaine, les trois principaux indices ont tous chuté, le Nasdaq menant la baisse. Les actions liées aux crypto-monnaies ont également reculé, notamment Coinbase (COIN) en baisse de 5,77 %, Circle (CRCL) de 6,85 %, Strategy (MSTR) de 7,55 %, Bitmine (BMNR) de 10,47 %, SharpLink Gaming (SBET) de 6,17 %, American Bitcoin (ABTC) de 6,02 %, etc.

Après l'effervescence du début du mois, le marché est passé du mode « hausse » au mode « consolidation ». Les attentes de flux de capitaux sont déjà réalisées, la narration n'est pas renouvelée, et les opportunités d'arbitrage diminuent. Pour la plupart des détenteurs, ce rythme signifie que la prise de bénéfices et la logique défensive priment.

Le marché crypto enchaîne les revers, l’ombre du cygne noir persiste

En réalité, cette phase de volatilité était prévisible. Depuis le « krach du cygne noir » du 11 octobre, le bitcoin n'a jamais complètement récupéré. En seulement 72 heures, la capitalisation boursière a fondu de près de 40 milliards de dollars, les liquidations sur l'ensemble du marché ont dépassé 1,1 milliard de dollars, et l'indice de peur est tombé à 22. Le rebond des jours suivants a buté sur la résistance des 116 000 dollars, jusqu'à ce que les propos de Powell cette semaine déclenchent une nouvelle vague de panique.

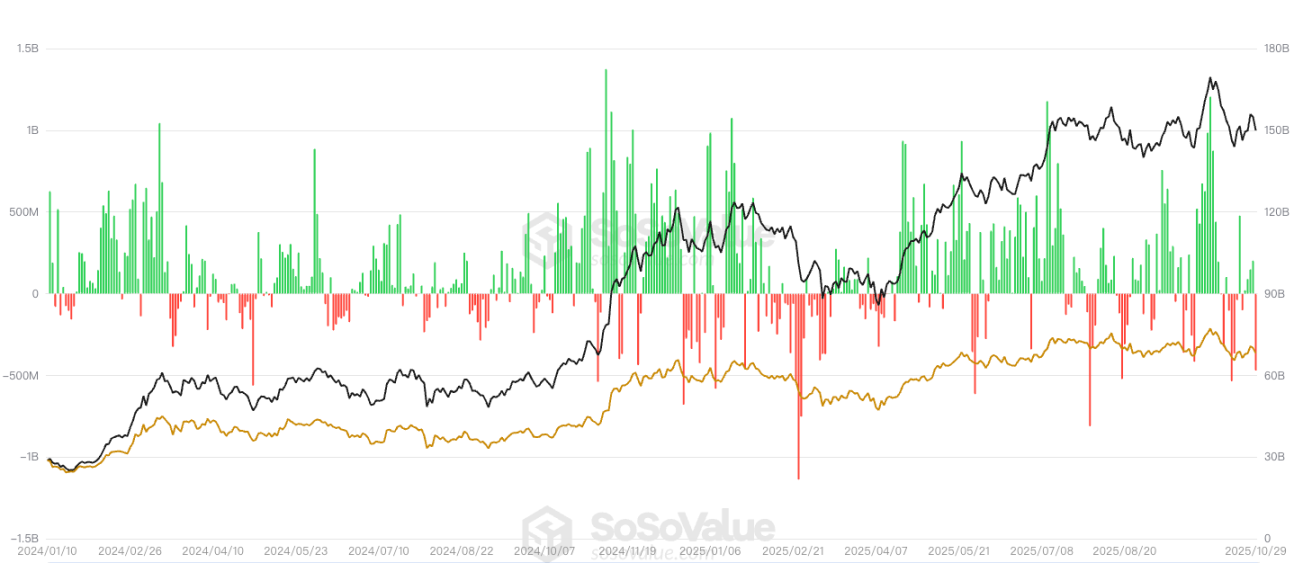

Concernant les flux de capitaux des ETF, selon les données de SoSoValue, les ETF spot bitcoin ont enregistré hier une sortie nette totale de 488 millions de dollars, aucun des douze ETF n'ayant enregistré d'entrée nette. L'ETF spot bitcoin ayant enregistré la plus forte sortie nette sur la journée est l’ETF IBIT de Blackrock, avec une sortie nette de 291 millions de dollars, portant le total historique net d'entrées d'IBIT à 65,052 milliards de dollars. Vient ensuite l’ETF ARKB d’Ark Invest et 21Shares, avec une sortie nette de 65,6193 millions de dollars, et un total historique net d'entrées de 2,053 milliards de dollars.

Les ETF spot ethereum ont enregistré une sortie nette totale de 184 millions de dollars, aucun des neuf ETF n'ayant enregistré d'entrée nette. L’ETF spot ethereum ayant enregistré la plus forte sortie nette sur la journée est l’ETF ETHA de Blackrock, avec une sortie nette de 118 millions de dollars, portant le total historique net d'entrées d'ETHA à 14,206 milliards de dollars. Vient ensuite l’ETF ETHW de Bitwise, avec une sortie nette de 31,1443 millions de dollars, et un total historique net d'entrées de 399 millions de dollars.

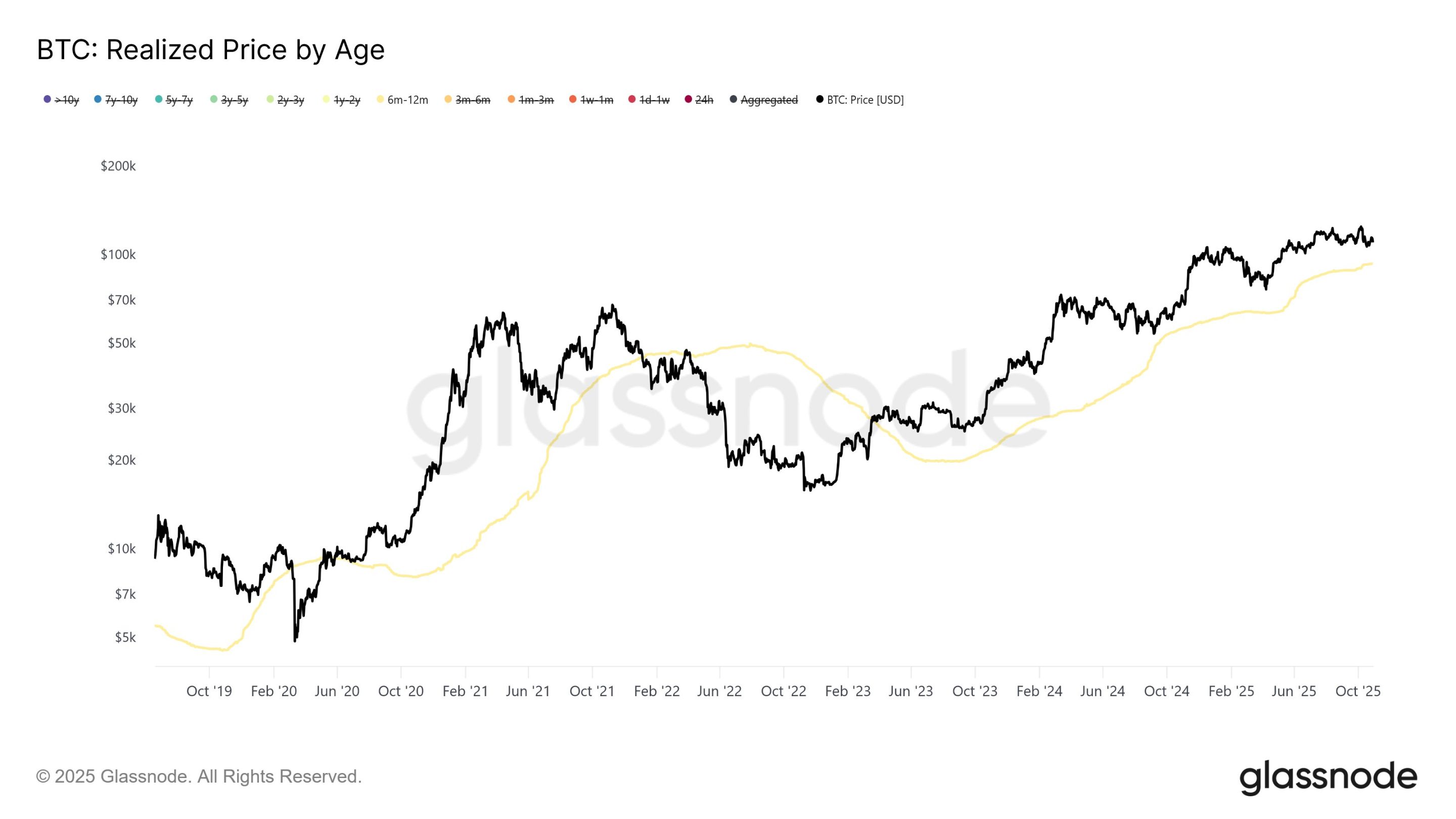

Selon l’analyse de Glassnode, depuis la mi-juillet, les détenteurs de bitcoin à long terme maintiennent une pression de vente constante, limitant le marché sous les 126 000 dollars. Les données montrent que la vente quotidienne moyenne des détenteurs à long terme est passée d'environ 1 milliard de dollars (moyenne mobile sur 7 jours) à la mi-juillet à 2-3 milliards de dollars début octobre. Contrairement aux précédentes phases de forte vente dans ce cycle haussier, le schéma de distribution actuel est progressif et soutenu, plutôt que de courtes ventes massives.

Une analyse plus approfondie par durée de détention montre que les investisseurs ayant détenu leurs bitcoins pendant 6 à 12 mois ont contribué à plus de 50 % de la pression de vente récente, en particulier lors de la formation du sommet des prix. Près du record historique de 126 000 dollars du bitcoin, la vente quotidienne moyenne de ce groupe a atteint 648 millions de dollars (moyenne mobile sur 7 jours), soit plus de cinq fois le niveau de référence du début 2025.

Les données révèlent également que ces investisseurs ont principalement accumulé du bitcoin en grande quantité entre octobre 2024 (période des élections américaines) et avril 2025, avec un coût de base compris entre 70 000 et 96 000 dollars, pour une moyenne d'environ 93 000 dollars. Les analystes soulignent que si le prix du bitcoin tombe sous la fourchette 93 000 - 96 000 dollars, ce groupe subira la plus forte pression de perte.

Certains acteurs du marché estiment que le krach du 11 octobre et la correction qui a suivi ont constitué un « sommet de petit cycle », et que les propos de Powell cette semaine ont renforcé la logique défensive à court terme.

Repricing de la liquidité

Après le krach du cygne noir, le marché crypto est entré dans une phase de profonde restructuration. Les deux moteurs qui ont soutenu la prospérité des altcoins ces dernières années — la spéculation à haute fréquence des particuliers et la prise en charge spéculative des institutions — s’effondrent simultanément. Les market makers réduisent leur effet de levier, les VC suspendent les investissements en primaire, et les particuliers quittent le marché après des liquidations successives, asséchant presque totalement la liquidité.

Le bitcoin et l'ethereum redeviennent les actifs dominants en termes de liquidité, le mécanisme de découverte des prix des tokens à longue traîne s'effondre, leur capitalisation et leur narration sont forcées de se retirer. À l’exception de quelques projets d’infrastructure disposant de flux de trésorerie réels et d’une base d’utilisateurs, comme l’émission de stablecoins, la tokenisation d’actifs réels (RWA) ou les systèmes de paiement et de règlement, la plupart des altcoins sont en situation de dilution prolongée des jetons et d’épuisement de la demande. Le recul des altcoins reflète le resserrement de la logique de financement globale. Le marché passe d’une valorisation basée sur les histoires à une valorisation basée sur les flux de trésorerie, le capital ne paie plus pour des concepts. Les tokens perdent leur raison de croître durablement, la narration devient le privilège de quelques projets clés.

De plus, le modèle DAT, très en vogue au premier semestre de cette année, est essentiellement une forme de financement structuré échangeant des tokens contre des actions. Sa viabilité dépend d’une condition préalable : qu’il y ait des acheteurs sur le marché secondaire. Lorsque la liquidité additionnelle s’assèche, cette boucle se brise immédiatement. Les porteurs de projets veulent toujours lever des fonds, les FA continuent d’organiser des transactions, mais les acheteurs disparaissent. Strategy a publié ses résultats du troisième trimestre 2025. Le bénéfice net s’élève à 2,8 milliards de dollars ; la position BTC est passée de 597 325 à 640 031 BTC ; mais le cours de l’action a chuté de près de 14 % sur la même période, la prime de marché par rapport à la position BTC s’est réduite.

Les DAT à longue traîne sont presque sans transactions, les nouveaux financements deviennent des opérations de couverture entre tokens on-chain et actions au bilan. Par exemple, la société Lite Strategy, cotée au Nasdaq et gestionnaire de trésorerie litecoin, a annoncé que son conseil d’administration avait approuvé un programme de rachat d’actions de 25 millions de dollars, dont le calendrier et le volume dépendront des conditions de marché. Pour les porteurs de projets et les investisseurs précoces, cela signifie que le financement à court terme reste possible ; pour les investisseurs du marché secondaire, il n’existe pratiquement aucune voie de sortie. Les DAT sans flux de trésorerie, sans audit, ni mécanisme de rachat, révèlent progressivement leur nature de circuit fermé et de collatéralisation circulaire.

Plus fondamentalement, l’éclatement de cette bulle traduit une rupture de confiance entre le marché primaire et secondaire crypto. Sans véritable demande d’achat, la valorisation des trésoreries on-chain n’a plus de sens. La patience du capital s’épuise, les tokens perdent leur fonction de financement, le DAT passe de l’innovation au risque.

Volatilité à court terme, tendance accommodante à long terme difficile à inverser

La volatilité du marché crypto est en phase de revalorisation. Les propos de Powell ont provoqué une correction rapide du sentiment à court terme, mais ce choc ressemble davantage à un ajustement des attentes qu’à un renversement de tendance. Le dernier rapport de Barclays confirme ce constat : l’intention réelle de Powell est de briser l’excès d’attentes sur une baisse inévitable des taux, et non de revenir à une posture hawkish. Les données macroéconomiques continuent en réalité de justifier une politique accommodante : la demande de main-d’œuvre ralentit, l’inflation sous-jacente retombe près de l’objectif de 2 %, et le ralentissement de la dynamique économique fait consensus.

D’un point de vue cyclique, la Fed retrouve une marge de manœuvre. La fourchette actuelle des taux (3,75 %–4,00 %) est nettement supérieure au niveau de l’inflation sous-jacente, ce qui signifie que la politique monétaire reste restrictive ; dans un contexte de ralentissement économique mondial, le rendement marginal du maintien de taux élevés diminue. La question n’est donc plus de savoir s’il faut baisser les taux, mais quand relancer une politique accommodante plus forte. Avec la fin officielle de la réduction du bilan en décembre, la probabilité d’un retour à l’assouplissement quantitatif par la Fed augmentera progressivement.

Pour le marché crypto, cela signifie que l’environnement de liquidité à moyen terme reste favorable. Malgré une volatilité à court terme, l’ancrage de la liquidité reste orienté vers l’assouplissement. L’amélioration de la liquidité du dollar renforcera l’appétit pour le risque, et la valorisation des actifs sera de nouveau réévaluée à la hausse. L’expérience historique montre qu’à chaque cycle d’assouplissement, le bitcoin connaît généralement une reprise de tendance avec un retard de 1 à 2 trimestres. L’ajustement actuel est probablement une phase d’accumulation pour la prochaine vague de marché.

Du point de vue de la structure des capitaux, les institutions attendent toujours une confirmation macroéconomique, à savoir une inflation stabilisée dans la fourchette cible, un net ralentissement de l’emploi, et un signal de baisse des taux de la Fed. Une fois cette combinaison réunie, les flux vers les ETF et la reconstruction des positions longues sur les futures reprendront. Pour les particuliers et les petits investisseurs, la véritable opportunité ne réside pas dans la panique à court terme, mais dans la deuxième vague d’entrées après la confirmation du cycle accommodant.

Que ce soit la priorité de la politique de la Fed ou la logique d’allocation d’actifs des institutions, la transition s’opère du cycle de hausse des taux vers le début d’un cycle accommodant. La volatilité à court terme est inévitable, mais le retour de la liquidité à long terme est déjà une tendance majeure. Pour les investisseurs encore présents sur le marché, l’essentiel n’est pas de prédire le point bas, mais de s’assurer de tenir jusqu’à la reprise de l’assouplissement quantitatif. À ce moment-là, le bitcoin et l’ensemble du marché des crypto-actifs entreront dans un nouveau cycle de valorisation porté par la reprise de la liquidité.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le lancement du XRP Spot ETF prévu pour le 13 novembre après la suppression de la clause de report de la SEC

Canary Funds a supprimé la clause « delaying amendment » de son dépôt S-1 pour un ETF spot XRP. Cette démarche s’appuie sur la section 8(a) du Securities Act, fixant une date d’entrée en vigueur automatique au 13 novembre. L’ETF est prévu pour être coté sur le Nasdaq et utilisera Gemini et BitGo comme dépositaires d’actifs numériques. Cette stratégie reflète les récents lancements automatiques des ETF Solana, Litecoin et Hedera.

Prévisions de prix du 31/10 : BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Les cryptos « Dino » vont absorber les fonds institutionnels destinés aux altcoins : selon un analyste