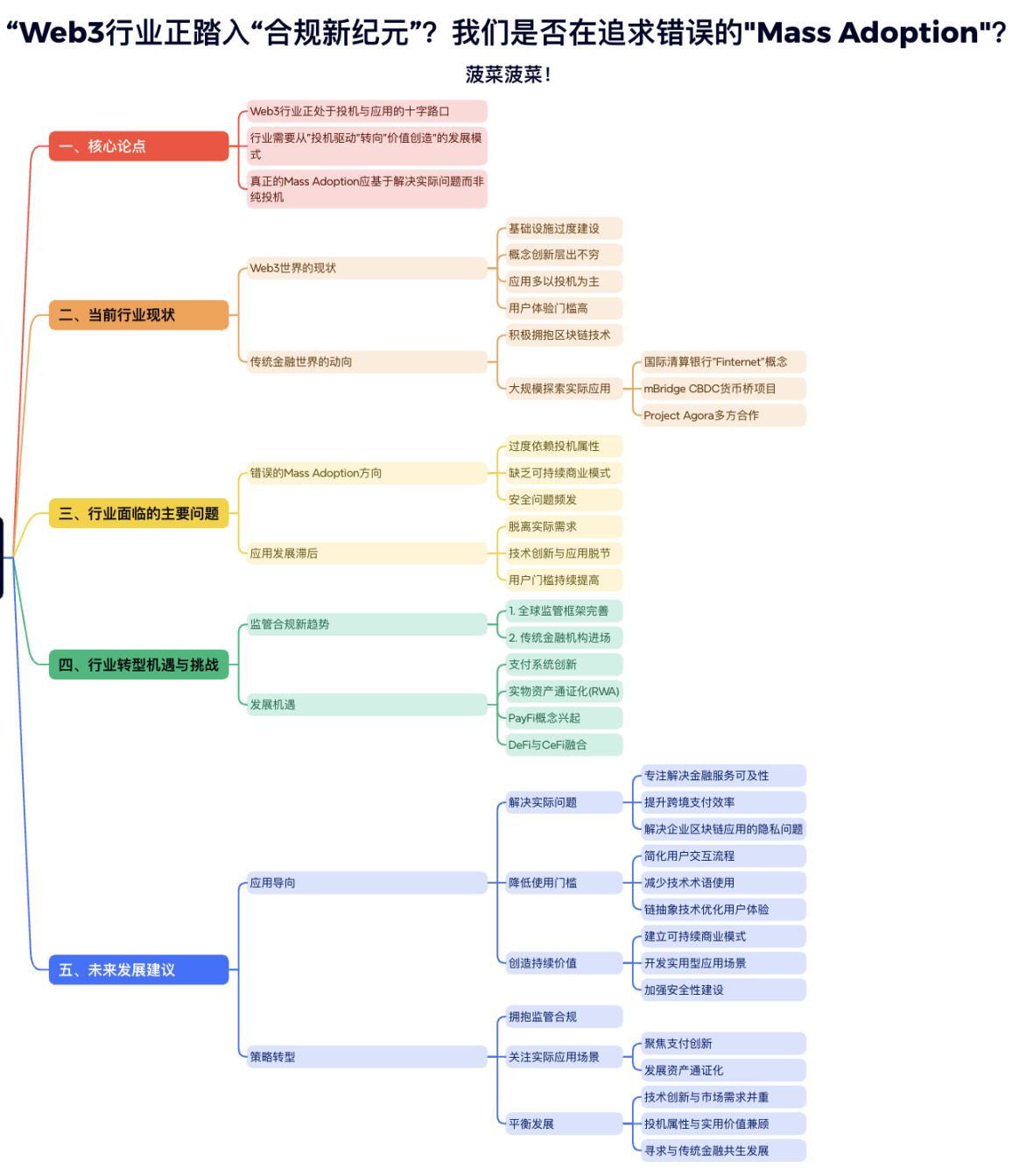

Le secteur Web3 entre-t-il dans une « nouvelle ère de conformité » ? Poursuivons-nous une « adoption massive » erronée ?

Alors que les institutions financières traditionnelles promeuvent activement l’application à grande échelle de la technologie blockchain, le secteur Web3 ne devrait-il pas également reconsidérer sa propre orientation de développement ?

Alors que les institutions financières traditionnelles promeuvent activement l’application à grande échelle de la technologie blockchain, l’industrie Web3 ne devrait-elle pas également repenser sa propre direction de développement ?

Auteur : Spinach Spinach

Récemment, l’industrie a été animée par de vifs débats autour du FUD concernant Ethereum. Il y a quelque temps, un Space Twitter de trois heures intitulé « Qu’arrive-t-il vraiment à Ethereum ? » a eu lieu. J’y ai participé du début à la fin et entendu de nombreux points de vue brillants. De la rivalité entre Ethereum et les Layer2 à des réflexions sur l’idéologie, la structure organisationnelle et les leçons de l’histoire, j’ai pu comprendre de manière globale les difficultés actuelles d’Ethereum et du secteur, ressentant à quel point la communauté aime Ethereum et lui demande beaucoup.

Pendant ce Space, j’ai mûri quelques idées, mais j’ai hésité à les partager, sachant que mes opinions diffèrent sensiblement de celles de la plupart des natifs Web3, et craignant d’être critiqué (connaissant bien l’ambiance parfois toxique du secteur). Je n’ai donc rien dit sur le moment, mais j’ai finalement décidé de m’exprimer après coup, en essayant d’offrir une nouvelle perspective sur les défis actuels d’Ethereum et de l’ensemble du secteur, en me concentrant sur le niveau applicatif, souvent débattu. Même si ce point de vue n’est pas dominant, je crois que seule une discussion rationnelle et honnête peut faire avancer l’industrie vers une direction plus saine.

L’article est assez long, j’ai donc préparé un résumé AI pour ceux qui ne souhaitent pas lire l’intégralité.

Contexte

Avant d’exposer mes idées, laissez-moi présenter mon contexte professionnel actuel. Beaucoup de ceux qui me suivent ont peut-être remarqué que ma fréquence de publication a beaucoup diminué ces derniers temps et que je m’exprime rarement sur l’industrie.

Cela s’explique par le fait que, durant l’année écoulée, en tant que membre fondateur de la start-up FinTech singapourienne Ample FinTech, j’ai été profondément impliqué dans des projets de collaboration avec les banques centrales de trois pays sur la tokenisation et les paiements transfrontaliers. Cette expérience a élargi mon mode de pensée et mon attention, qui ne se limitent plus au seul cercle Web3, mais s’étendent désormais aux stratégies des banques centrales mondiales et des institutions financières traditionnelles.

Pendant cette période, j’ai passé beaucoup de temps à étudier les rapports et articles sur la blockchain et la tokenisation publiés par les acteurs traditionnels, à comprendre leurs projets en cours, tout en continuant à suivre l’actualité du secteur sur Twitter et à échanger avec des amis pour rester informé des évolutions de Web3. En observant à la fois le développement des applications dans Web3 et dans la finance traditionnelle, j’ai pu construire un cadre de compréhension plus complet, ce qui m’a permis d’avoir une perspective différente sur l’avenir du secteur.

Des mondes parallèles déconnectés

C’est précisément cette double perspective, issue de la présence dans deux mondes différents, qui m’a permis de percevoir de façon de plus en plus nette la fracture entre l’ambiance et les trajectoires de développement des deux domaines. Dans le monde Web3, tout le monde se plaint : de plus en plus d’infrastructures techniques émergent, de nouveaux concepts et termes apparaissent sans cesse, la complexité est volontairement accrue, ce qui élève le seuil de compréhension, et la plupart du temps, tout cela vise à entreprendre pour Vitalik et les exchanges. Après le TGE, ces projets deviennent presque des « villes fantômes ». Quant à leur véritable utilité, qui s’en soucie vraiment ?

Récemment, l’attention s’est aussi portée sur les critiques envers Vitalik et la Fondation Ethereum. De plus en plus de voix se plaignent : Vitalik et la Fondation semblent trop obsédés par la « discussion technique » et la « poursuite de l’idéal », investissant énormément d’énergie dans les détails techniques, mais montrant peu d’intérêt pour les besoins réels des utilisateurs et l’exploration commerciale. Cette tendance suscite une inquiétude généralisée dans l’industrie.

Lors de ce Space, le professeur Meng Yan (@myanTokenGeek), s’inspirant de l’histoire du développement d’Internet, a souligné avec justesse : une trajectoire de développement déconnectée des utilisateurs et éloignée du marché ne peut pas durer. Si Ethereum continue sur cette voie du « tout pour la technologie », ces inquiétudes sont fondées.

Cependant, si l’on élargit la perspective au-delà du cercle crypto, on observe un tout autre paysage : les acteurs financiers traditionnels et les gouvernements changent radicalement d’attitude envers la technologie Web3. Ils considèrent désormais la blockchain et la tokenisation comme une opportunité majeure pour moderniser les systèmes de paiement et financiers existants, et explorent activement des voies de transformation. Ce changement est certes motivé par la reconnaissance des nouvelles technologies, mais il découle aussi d’un sentiment de menace et de bouleversement que la technologie Web3 fait peser sur l’ordre établi.

En 2024, un tournant marquant a eu lieu : la Banque des règlements internationaux (BIS), surnommée « la banque centrale des banques centrales », a officiellement proposé le concept de « Finternet » (Internet financier).

Cette initiative est lourde de sens : elle positionne la tokenisation et la blockchain comme le nouveau paradigme du système monétaire et financier humain, provoquant immédiatement une onde de choc dans la finance traditionnelle et devenant l’un des sujets les plus suivis.

Ce n’est pas seulement l’introduction d’un nouveau concept, mais aussi une validation majeure de la blockchain et de la tokenisation par la finance traditionnelle. Son influence s’est rapidement propagée : les grandes institutions financières et banques centrales du monde entier accélèrent la construction d’infrastructures de tokenisation, la numérisation des actifs et le déploiement d’applications de paiement, menant des explorations sans précédent.

Derrière ces initiatives majeures, il ne s’agit pas d’une décision précipitée de la BIS, mais d’un choix stratégique mûri après des années de recherche approfondie. J’ai passé beaucoup de temps à retracer et à étudier la trajectoire de décision de la BIS, découvrant un développement progressif : dès 2018, l’institution a commencé à étudier systématiquement la technologie Web3, publiant des dizaines de rapports de recherche très pointus.

En 2019, la BIS a franchi une étape clé : la création du BIS Innovation Hub, qui a lancé des projets expérimentaux sur la blockchain et la tokenisation. Ces recherches et expérimentations approfondies leur ont permis de réaliser une chose essentielle : la blockchain et la tokenisation recèlent un potentiel immense pour remodeler la finance mondiale.

Parmi les nombreux projets expérimentaux de la BIS, le plus emblématique est mBridge — un pont de paiement transfrontalier CBDC lancé en 2019 par le BIS Innovation Hub de Hong Kong, la Banque centrale de Chine, la HKMA, la Banque centrale de Thaïlande et la Banque centrale des Émirats arabes unis. D’un point de vue technique, mBridge est essentiellement une chaîne publique permissionnée basée sur l’EVM, opérée par les banques centrales participantes, permettant le règlement transfrontalier direct des monnaies numériques de banque centrale (CBDC) sur la chaîne.

Cependant, l’histoire est toujours pleine de rebondissements. Dans le contexte géopolitique actuel, notamment après le déclenchement du conflit russo-ukrainien, ce projet initialement destiné à améliorer l’efficacité des paiements transfrontaliers est devenu, de façon inattendue, un outil clé pour les pays BRICS afin d’éviter les sanctions internationales SWIFT.

Cette situation a contraint la BIS à se retirer du projet mBridge à ce stade. Récemment, la Russie a même lancé, sur cette base, le système de paiement international BRICS Pay basé sur la blockchain, plaçant la technologie blockchain au cœur des enjeux géopolitiques.

Une autre initiative majeure de la BIS est le lancement du plus grand projet de partenariat public-privé de l’histoire de la blockchain : Project Agora. Ce projet réunit une participation sans précédent : sept grandes banques centrales (la Fed, la Banque de France représentant l’UE, la Banque du Japon, la Banque de Corée, la Banque du Mexique, la Banque nationale suisse, la Banque d’Angleterre), ainsi que plus de 40 géants financiers mondiaux, dont SWIFT, VISA, MasterCard et HSBC.

Une telle coopération transnationale d’envergure a un objectif étonnamment clair : utiliser la blockchain et les smart contracts pour construire un système de registre global unifié, tout en préservant l’ordre financier existant, afin d’optimiser le système monétaire et financier actuel. Cette initiative est un signal fort : le développement de la blockchain est irrésistible, les acteurs financiers traditionnels sont passés de l’observation à l’adoption totale, et ils poussent activement son application dans des scénarios concrets.

En comparaison, l’industrie Web3, bien qu’elle clame chaque jour le slogan de la Mass Adoption, se passionne en réalité pour la spéculation sur les meme coins et s’enivre de l’économie de l’attention à court terme. Ce contraste frappant invite à la réflexion : alors que les institutions financières traditionnelles promeuvent activement l’application à grande échelle de la blockchain, l’industrie Web3 ne devrait-elle pas repenser sa propre direction de développement ?

Mass Adoption : Casino ou Application ?

Face à cette évolution divergente, nous devons nous poser une question fondamentale : « Qu’est-ce que la Mass Adoption au sens propre ? » Bien que ce terme soit omniprésent dans les discussions Web3, il semble que chacun en ait une compréhension très différente.

En regardant les « projets phares » du Web3 ces dernières années, un schéma intrigant se dessine : les projets qui prétendent avoir atteint la Mass Adoption sont en réalité des jeux spéculatifs déguisés en innovations. Qu’il s’agisse des innombrables MEME coins, des modèles « P2E » sous la bannière GameFi (comme le projet de sneakers autrefois populaire), ou des SocialFi vantant l’innovation sociale (par exemple http://Friend.tech), leur essence n’est qu’un « casino numérique » habilement emballé. Ces projets attirent certes un grand nombre d’utilisateurs à court terme, mais ils ne répondent pas vraiment aux besoins et problèmes réels des utilisateurs.

Si la Mass Adoption consiste simplement à attirer de plus en plus de gens dans la spéculation pour faire monter les prix, alors cette « adoption » n’est qu’un jeu à somme nulle où la richesse se concentre entre les mains de quelques-uns, et son caractère non durable est évident.

J’ai vu de mes propres yeux trop d’amis extérieurs au secteur perdre tout leur capital après être entrés dans la crypto, et ceux qui en profitent vraiment sont rarissimes. Ce phénomène est confirmé par les données récentes : selon une étude d’un analyste on-chain, sur la plateforme pump.fun, seuls 3 % des utilisateurs ont gagné plus de 1 000 dollars, un chiffre froid qui reflète que le profit dans la spéculation crypto est le jeu de quelques-uns.

Plus inquiétant encore, l’ensemble du secteur est devenu un terreau pour les hackers, le phishing et les arnaques. Il n’est pas rare de voir sur Twitter des informations sur des baleines victimes de phishing Permit ayant subi de lourdes pertes. Quant aux investisseurs ordinaires, selon le dernier rapport du FBI, rien qu’en 2023, les Américains ont perdu plus de 5,6 milliards de dollars dans des arnaques liées aux crypto-monnaies, et les victimes de plus de 60 ans représentent 50 % du total. Les intérêts de nombreux investisseurs ordinaires ne sont tout simplement pas protégés dans cette « forêt noire ».

La spéculation et la recrudescence des attaques de hackers dégradent l’environnement du secteur, ce qui nous pousse à réfléchir : ne poursuivons-nous pas une mauvaise direction de « Mass Adoption » ? Dans cette frénésie spéculative, n’avons-nous pas négligé la création de valeur réellement durable ?

Il est important de préciser que je ne veux pas nier totalement l’aspect spéculatif de Web3. Après tout, la plupart des participants sont venus dans ce domaine pour obtenir un retour sur investissement, et cette motivation n’a rien de répréhensible ; la spéculation existera toujours. Cependant, Web3 ne devrait pas, et ne peut pas, se limiter à être un grand casino mondial. Il doit développer des scénarios d’application réellement durables et à valeur ajoutée.

Parmi ceux-ci, les paiements et la finance sont sans aucun doute les domaines d’application les plus prometteurs pour la technologie Web3. Ce point fait désormais consensus parmi les acteurs financiers traditionnels, les gouvernements et le marché : nous voyons les institutions financières traditionnelles explorer à grande échelle diverses applications innovantes, y compris la modernisation des systèmes de paiement, la tokenisation des actifs du monde réel (RWA), la fusion de la DeFi et de la finance traditionnelle, ainsi que le concept émergent de PayFi. Ces explorations et pratiques actives pointent clairement vers les besoins les plus urgents du marché actuel.

À mon humble avis, pour Ethereum ou l’industrie, le problème central n’est peut-être pas la direction technique, mais la compréhension de ce qu’est une application à valeur ajoutée. Lorsque nous nous concentrons trop sur l’innovation technologique au détriment des besoins du marché, ou que nous créons des concepts éloignés des scénarios réels, cette direction de développement est-elle vraiment la bonne ?

Cette réflexion soulève une inquiétude plus profonde : si nous continuons ainsi, ne risque-t-on pas de voir le système financier traditionnel ou le réseau SWIFT, que nous voulions autrefois bouleverser, devenir le moteur principal de l’adoption massive de la blockchain ? Plus encore, se pourrait-il que les systèmes blockchain publics permissionnés dirigés par les institutions financières et les gouvernements dominent la plupart des scénarios d’application réels, reléguant les blockchains publiques à des « parcs d’attractions spéculatifs » de niche ?

Alors que l’industrie Web3 se concentre encore sur des « challengers » d’Ethereum comme Solana, personne ne semble remarquer que les acteurs financiers traditionnels ont déjà sonné la charge. Face à ce bouleversement, Ethereum et l’ensemble du secteur ne devraient-ils pas réfléchir non seulement à leur stratégie actuelle, mais aussi à la manière de trouver leur positionnement et leur proposition de valeur dans la vague de conformité à venir ? C’est peut-être là le véritable défi du secteur.

Après avoir observé ces tendances, voici mes réflexions sur la voie d’une Mass Adoption saine et durable :

La priorité est de résoudre des problèmes concrets : Qu’il s’agisse d’infrastructures ou d’applications, nous devons partir des besoins réels et nous attaquer aux véritables points de douleur, comme l’accès difficile aux services financiers pour de nombreux citoyens et PME dans le monde, ou les questions de confidentialité pour les entreprises utilisant la blockchain. La valeur de l’innovation technologique doit se manifester par la résolution de problèmes concrets.

Ensuite, il faut abaisser le seuil d’utilisation : L’objectif ultime de la technologie est de servir l’utilisateur, pas de créer des obstacles. Les innombrables termes et concepts complexes du Web3 entravent en partie la véritable adoption. Nous devons rendre la technologie plus accessible, par exemple en utilisant la (Based Chain Abstraction) pour améliorer l’expérience utilisateur.

Troisièmement, il faut créer de la valeur durable : Le bon développement du secteur doit reposer sur des modèles économiques viables, sans dépendre excessivement de la spéculation. Seuls les projets qui créent réellement de la valeur peuvent survivre à long terme, comme les paiements Web3, PayFi, RWA, etc.

L’importance de l’innovation technologique est indéniable, mais il faut aussi reconnaître que l’application est la première force productive. Sans applications concrètes, même les infrastructures les plus avancées ne sont que des châteaux de cartes.

Le point d’inflexion de la Mass Adoption des applications Web3 est arrivé

Historiquement, les tentatives de combinaison de la blockchain avec le monde réel n’ont jamais cessé, mais elles ont souvent échoué en raison d’un mauvais timing, de restrictions réglementaires ou de limites techniques. Aujourd’hui, la situation connaît un tournant inédit : les infrastructures techniques arrivent à maturité, les acteurs financiers traditionnels adoptent activement l’innovation et explorent des applications concrètes, et les cadres réglementaires se perfectionnent dans le monde entier. Tous ces signes indiquent que les prochaines années pourraient être un tournant clé pour l’adoption massive des applications Web3.

À ce stade crucial, la conformité réglementaire est à la fois le plus grand défi et la plus grande opportunité. De plus en plus d’indices montrent que l’industrie Web3 passe de l’« ère sauvage » initiale à une « nouvelle ère de conformité ». Cette transition ne signifie pas seulement un environnement de marché plus normé, mais aussi le début d’un développement réellement durable.

Les signes de cette transition se manifestent à plusieurs niveaux :

1. Cadres réglementaires de plus en plus complets

- Hong Kong a lancé un régime complet de réglementation des fournisseurs de services d’actifs virtuels (VASP)

- L’entrée en vigueur officielle du règlement MiCA de l’UE

- Adoption du FIT21 Act par la Chambre des représentants américaine en 2024

- Le Japon a révisé la loi sur le règlement des fonds pour définir clairement les crypto-actifs

2. Participation réglementée des institutions financières traditionnelles

- Des géants de la gestion d’actifs comme BlackRock lancent des ETF Bitcoin et Ethereum

- Les banques traditionnelles offrent des services de garde aux entreprises crypto et lancent des dépôts tokenisés

- Les grandes sociétés de paiement lancent des stablecoins conformes

- Les banques d’investissement créent des départements de trading d’actifs numériques

3. Mise à niveau réglementaire des infrastructures

- De plus en plus d’exchanges demandent activement des licences réglementaires

- Large adoption des solutions KYC/AML

- Essor des stablecoins conformes

- Utilisation de la privacy computing dans des scénarios conformes

- Lancement de blockchains de niveau banque centrale (pont monétaire CBDC mBridge, Global Layer 1 de Singapour, BIS Project Agora, etc.)

4. Pression réglementaire sur Web3 et transformation des projets vers la conformité

- Le plus grand projet de stablecoin décentralisé, MakerDAO, se transforme en Sky pour embrasser la conformité

- Le FBI mène des opérations de phishing contre les market makers de projets MeMe

- Les projets DeFi commencent à intégrer des mécanismes KYC/AML

Dans cette dynamique, nous observons :

- De plus en plus d’institutions financières traditionnelles entrent dans Web3 via des acquisitions ou des partenariats

- Les acteurs financiers traditionnels contrôlent de plus en plus le prix du Bitcoin via les ETF BTC

- Une nouvelle génération d’applications Web3 conformes émerge rapidement

- L’industrie établit progressivement l’ordre sous la pression réglementaire, et les opportunités de s’enrichir du jour au lendemain diminuent

- Les cas d’usage des stablecoins passent de la spéculation au commerce international et à d’autres usages substantiels

Il ne fait aucun doute que le champ de bataille principal de la blockchain à l’avenir se concentrera sur quelques domaines clés : l’innovation des systèmes de paiement, la tokenisation des actifs physiques (RWA), le concept émergent de PayFi, et l’intégration profonde de la DeFi et de la finance traditionnelle (CeFi). Cette réalité pose une question incontournable : pour que l’industrie réalise des percées dans les applications réelles, elle doit affronter l’interaction avec les régulateurs et les institutions financières traditionnelles. Ce n’est pas un choix, mais une étape nécessaire du développement.

En réalité, la réglementation a toujours été au sommet de l’écosystème du secteur. Ce n’est pas seulement un fait objectif, mais aussi une règle d’or confirmée à maintes reprises au cours des dix dernières années de développement du secteur crypto. Presque chaque tournant majeur du secteur est lié à la politique réglementaire.

Nous devons donc réfléchir sérieusement à quelques questions fondamentales : faut-il embrasser la réglementation et rechercher une voie de symbiose avec le système financier existant, ou s’en tenir à l’idéologie de la « décentralisation » et continuer à évoluer dans la zone grise réglementaire ? Faut-il poursuivre une Mass Adoption purement « casino », répétant la voie spéculative des dix dernières années, ou s’efforcer de créer une valeur réelle et durable, pour réaliser le véritable potentiel de la blockchain ?

Actuellement, l’écosystème Ethereum fait face à un déséquilibre structurel notable : d’un côté, une accumulation d’infrastructures et d’innovations techniques, de l’autre, un développement applicatif relativement en retard. Dans ce contraste, Ethereum fait face à un double défi : répondre à la forte concurrence des nouvelles blockchains publiques comme Solana en termes de performance et d’expérience utilisateur, tout en restant vigilant face à la pénétration des chaînes publiques permissionnées conformes mises en place par la finance traditionnelle sur le marché des applications réelles.

Plus difficile encore, Ethereum doit affronter la concurrence sur deux fronts : d’un côté, les blockchains publiques comme Solana, grâce à leurs performances, captent de plus en plus de parts de marché et d’attention dans le secteur des memes ; de l’autre, les chaînes publiques permissionnées dirigées par les institutions financières traditionnelles, qui, grâce à leur conformité et à leur vaste base d’utilisateurs, s’implantent progressivement dans les paiements, la tokenisation d’actifs, etc., et pourraient à l’avenir dominer ces domaines clés.

Comment percer dans cette double contrainte, maintenir l’innovation technologique sans perdre en compétitivité sur le marché ? Ce sont là des défis clés qu’Ethereum doit affronter pour sortir de l’impasse.

Les opinions ci-dessus ne reflètent que mon point de vue personnel et visent à susciter davantage de réflexion et de discussion constructives dans l’industrie. En tant qu’acteurs du secteur, nous devrions tous contribuer à faire avancer Web3 vers une direction plus saine et plus précieuse.

En raison de mes limites de compréhension, je vous invite à discuter de manière bienveillante et à explorer ensemble les orientations futures du secteur.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les cryptomonnaies continuent de « s'effondrer » ce lundi, certains tokens étant déjà retombés aux niveaux les plus bas du krach éclair d'octobre.

La demande institutionnelle pour le bitcoin est tombée en dessous du rythme de création de nouveaux jetons pour la première fois en sept mois, ce qui suggère que les grands acheteurs pourraient être en train de se retirer.

Les baleines Solana accumulent agressivement malgré un sentiment baissier à moyen terme