Pourquoi le niveau de difficulté des opérations sur le marché des crypto-monnaies est-il actuellement infernal ?

Plus de 90 % des actifs cryptographiques sont essentiellement motivés par la spéculation, mais la spéculation pure n'est pas un moteur perpétuel. Lorsque les participants du marché perdent de l'intérêt ou ne parviennent plus à réaliser des profits durables, la demande spéculative diminue.

Plus de 90 % des actifs cryptographiques sont essentiellement motivés par la spéculation, mais la pure spéculation n'est pas un mouvement perpétuel : lorsque les participants au marché perdent de l'intérêt ou ne peuvent plus réaliser de profits, la demande spéculative s'estompe.

Auteur : @0xkyle

Traduction : AididiaoJP, Foresight News

En tant que trader, mon objectif principal a toujours été de rechercher des opportunités d'investissement à forte conviction et à potentiel de rendement asymétrique. Je suis passionné par la découverte de ce type de trades à haut risque/rendement, comme Solana à 20 dollars, Node Monkes à 0,1 BTC (qui a ensuite grimpé à 0,9 BTC), ou encore Zerebro avec une capitalisation de 20 millions de dollars, etc.

Cependant, aujourd'hui, ce genre d'opportunités asymétriques se fait de plus en plus rare. Les raisons sont multiples, et ensemble, elles constituent un problème vaste et complexe.

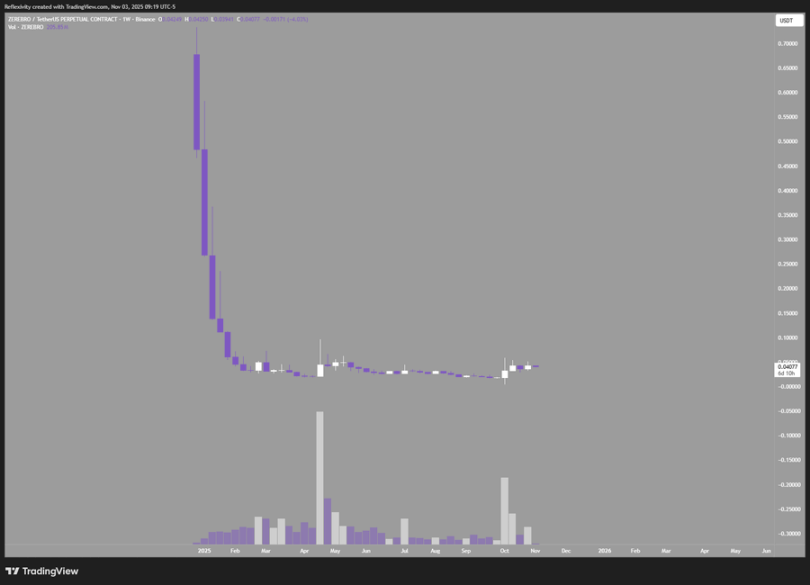

À titre d'exemple, ce graphique montre Zerebro, qui est passé d'une capitalisation de 20 millions de dollars à un pic de 700 millions de dollars, offrant un rendement de 30 fois ; mais il a aussi chuté de 99 % depuis son sommet, revenant presque à son point de départ initial.

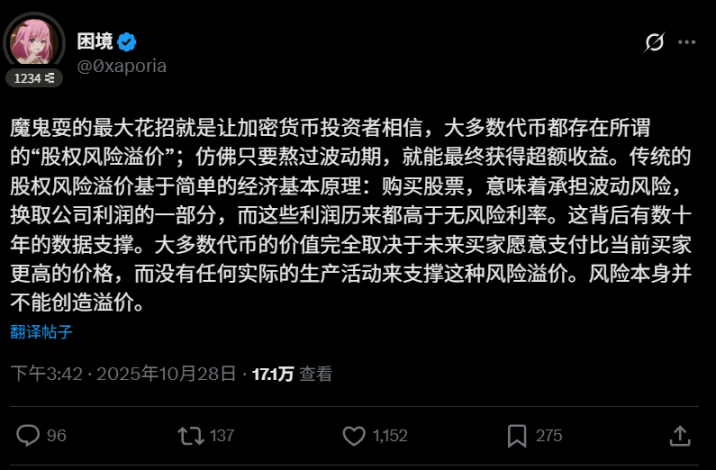

Cela soulève la première problématique : il est bien connu que la plupart des tokens de cette industrie « finiront par être vendus ». Cela crée un cercle vicieux qui empêche la création d'actifs à valeur ajoutée sur le long terme. Plus de 90 % des actifs cryptographiques sont essentiellement motivés par la spéculation, mais la pure spéculation n'est pas un mouvement perpétuel : lorsque les participants au marché perdent de l'intérêt ou ne peuvent plus réaliser de profits, la demande spéculative s'estompe. Le tweet de l'utilisateur @0xaporia va droit au but :

Le deuxième problème concerne les défauts structurels du marché crypto. L'incident du 10 octobre l'a clairement révélé : la plupart des principales plateformes d'échange ont causé des pertes massives à de nombreux utilisateurs, plus de 40 milliards de dollars de contrats ouverts ont été liquidés en un instant, donnant à tous les participants une première leçon de finance : s'il y a une possibilité d'erreur, elle se produira. Ce risque fait fuir les institutions et les gros capitaux : puisqu'il existe un risque de tout perdre, pourquoi prendre le risque ?

Les troisième et quatrième problèmes existent depuis longtemps : d'une part, la surabondance quotidienne de nouveaux tokens émis ; d'autre part, la valorisation initiale excessive de ces tokens. Chaque nouveau projet dilue la liquidité globale du marché, tandis que les émissions à valorisation élevée réduisent l'espace de profit pour les investisseurs du marché public. Bien sûr, il est possible de shorter, mais si tout le secteur dépend des profits réalisés à la baisse, ce n'est pas sain à long terme.

Il existe d'autres problèmes non évoqués ici, mais ceux mentionnés ci-dessus sont les plus préoccupants. Revenons au sujet principal : pourquoi est-il aujourd'hui si difficile de trouver des opportunités asymétriques sur le marché crypto ?

- Les projets de qualité sont émis à des valorisations trop élevées, les prix reflètent déjà, voire surestiment, les attentes

- La surabondance d'émissions de tokens dilue la valeur ; aujourd'hui un L1 parfait apparaît, demain un autre, ce qui fait douter de leur légitimité

- Le rythme d'itération du secteur est trop rapide, il est difficile de construire une conviction d'investissement à long terme, un projet leader peut perdre son avantage en un an

- Les problèmes structurels du marché empêchent l'entrée des capitaux, les investisseurs exigent un rendement plus élevé pour compenser le risque de tout perdre, et si le rendement réel n'est pas suffisant, la logique d'investissement ne tient plus

Le plus fatal, c'est que la plupart des tokens ne sont en réalité que des outils de financement : ils sont vendus pour lever des fonds pour l'exploitation, tandis que la véritable valeur se concentre du côté des actions. Ces tokens, qui manquent d'accumulation de valeur et ne confèrent aucun droit sur l'entreprise, ne sont essentiellement que des outils spéculatifs de type « jeu de la patate chaude », et non de véritables investissements.

Rien de tout cela n'est nouveau. Pourquoi alors ressasser ces idées ? Parce que, bien que tout le monde le sache, personne ne change sa façon d'investir. Tout le monde continue de courir après les nouveaux récits, de se précipiter sur les nouvelles tendances, et de répéter des stratégies inefficaces. C'est la définition même de la folie : répéter les mêmes actions en espérant des résultats différents.

Je suis toujours à la recherche de la prochaine opportunité asymétrique. Si l'on suit les règles, on ne peut obtenir que des rendements médiocres. À mon avis, la prochaine opportunité asymétrique dans la crypto se trouve dans :

- Les revenus du minage

- L'investissement en actions dans les entreprises blockchain

- Les tokens de plateformes d'échange

- La recherche de valeurs gravement sous-évaluées, qui existent réellement, mais sont extrêmement rares

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’un des dix principaux actionnaires de Tesla conteste ! Le plan de rémunération à mille milliards de Musk compromis ?

Avant l’assemblée générale annuelle de Tesla, le fonds souverain norvégien, doté de 1,9 billions de dollars, a publiquement exprimé son opposition au plan de rémunération de 1 000 milliards de dollars proposé pour Elon Musk. Musk avait auparavant menacé de quitter son poste si le plan n’était pas approuvé.

Le bitcoin chute à son niveau le plus bas depuis juin, les « séquelles » du krach éclair d'octobre persistent !

Sous la pression de multiples facteurs défavorables, le sentiment de trading sur le marché des cryptomonnaies reste morose, et des experts avaient déjà mis en garde contre un risque de correction de 10 à 15 %.

Le “grand shorteur” Burry est passé à l’action : une position courte de 1,1 milliards vise deux géants de l’IA !

L’euphorie autour des actions de l’IA a été prise pour cible par le « grand short ». Le fonds Scion de Michael Burry a radicalement changé sa position dans le rapport 13F, pariant à la baisse sur Nvidia et Palantir. Peu de temps auparavant, il avait rompu un long silence pour avertir du risque de bulle sur le marché.