Arthur Hayes : Analyse détaillée de la dette américaine, de l'impression monétaire et des perspectives futures du bitcoin

Auteur : Arthur Hayes

Titre original : Hallelujah

Traduction et compilation : BitpushNews

Pour faciliter la lecture, la traduction a réorganisé certains contenus de l’original.

Introduction : Incitations politiques et inévitabilité de la dette

Louange à Satoshi Nakamoto, à l’existence du temps et de la règle des intérêts composés, indépendamment de l’identité individuelle.

Même pour les gouvernements, il n’existe que deux façons de payer les dépenses : utiliser l’épargne (impôts) ou émettre de la dette. Pour un gouvernement, l’épargne équivaut à la fiscalité. Il est bien connu que les impôts ne sont pas populaires auprès du public, alors que dépenser l’est beaucoup plus. Ainsi, lorsqu’il s’agit de distribuer des avantages aux citoyens et aux élites, les politiciens préfèrent émettre de la dette. Les politiciens ont toujours tendance à emprunter sur l’avenir pour garantir leur réélection immédiate, car lorsque la facture arrivera à échéance, il est probable qu’ils ne seront plus en poste.

Si, en raison des incitations des responsables, tous les gouvernements sont « codés en dur » pour préférer émettre de la dette plutôt qu’augmenter les impôts afin de distribuer des avantages, la question clé suivante est : comment les acheteurs de bons du Trésor américain financent-ils ces achats ? Utilisent-ils leur propre épargne/capitaux propres, ou financent-ils ces achats par l’emprunt ?

Répondre à ces questions, en particulier dans le contexte de la « Pax Americana », est crucial pour prédire la création monétaire future du dollar américain. Si les acheteurs marginaux des bons du Trésor américain financent leurs achats par l’emprunt, alors nous pouvons observer qui leur prête. Une fois que nous connaissons l’identité de ces prêteurs, nous pouvons déterminer s’ils créent de la monnaie ex nihilo pour prêter, ou s’ils prêtent à partir de leurs propres capitaux. Si, après avoir répondu à toutes ces questions, nous constatons que les prêteurs créent de la monnaie lors du processus de prêt, alors nous pouvons tirer la conclusion suivante :

La dette émise par le gouvernement augmentera la masse monétaire.

Si cette affirmation est correcte, alors nous pouvons estimer le plafond du crédit que les prêteurs peuvent émettre (en supposant qu’il existe un plafond).

Ces questions sont importantes car mon argument est le suivant : si l’emprunt gouvernemental continue de croître comme prévu par les grandes banques (TBTF Banks), le Trésor américain et le Congressional Budget Office, alors le bilan de la Fed augmentera également. Si le bilan de la Fed augmente, cela sera positif pour la liquidité du dollar, ce qui finira par faire grimper le prix du bitcoin et des autres cryptomonnaies.

Ensuite, nous répondrons à ces questions une par une et évaluerons ce casse-tête logique.

Séance de questions

Le président américain Trump financera-t-il le déficit par des baisses d’impôts ?

Non. Lui et les Républicains du « camp rouge » ont récemment prolongé la politique de baisse d’impôts de 2017.

Le Trésor américain emprunte-t-il pour combler le déficit fédéral, et continuera-t-il à le faire à l’avenir ?

Oui.

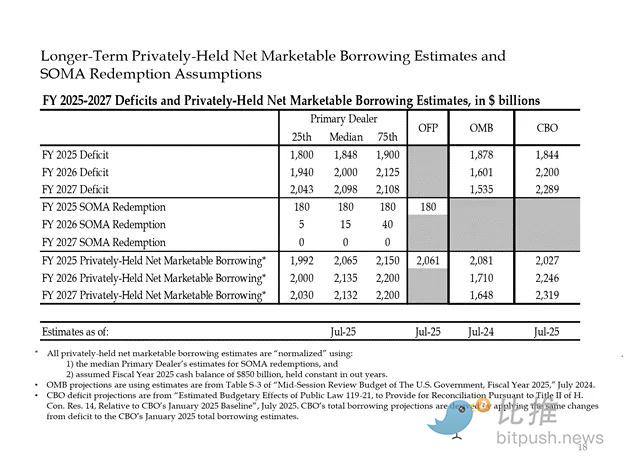

Voici les estimations des grands banquiers et des agences gouvernementales américaines. Comme on le voit, ils prévoient un déficit d’environ 2 000 milliards de dollars, financé par 2 000 milliards de dollars d’emprunts.

Étant donné que la réponse aux deux premières questions est « oui », alors :

Déficit fédéral annuel = Montant annuel d’émission de bons du Trésor

Ensuite, nous analysons pas à pas les principaux acheteurs de bons du Trésor et la façon dont ils financent leurs achats.

Les « déchets » qui absorbent la dette

-

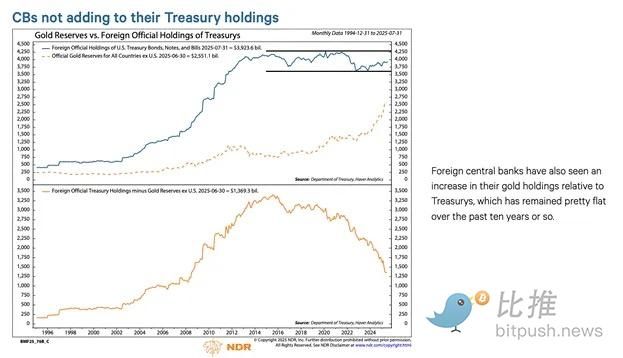

Banques centrales étrangères

Si la « Pax Americana » est prête à saisir les fonds de la Russie (une puissance nucléaire et le plus grand exportateur de matières premières au monde), alors aucun détenteur étranger de bons du Trésor américain ne peut garantir la sécurité de ses avoirs. Les gestionnaires de réserves des banques centrales étrangères, conscients du risque d’expropriation, préfèrent acheter de l’or plutôt que des bons du Trésor américain. Ainsi, depuis l’invasion de l’Ukraine par la Russie en février 2022, le prix de l’or a véritablement explosé.

2. Secteur privé américain

Selon le Bureau of Labor Statistics, le taux d’épargne personnelle aux États-Unis en 2024 est de 4,6 %. La même année, le déficit fédéral représente 6 % du PIB. Étant donné que le déficit est supérieur au taux d’épargne, le secteur privé ne peut pas être l’acheteur marginal des bons du Trésor.

3. Banques commerciales

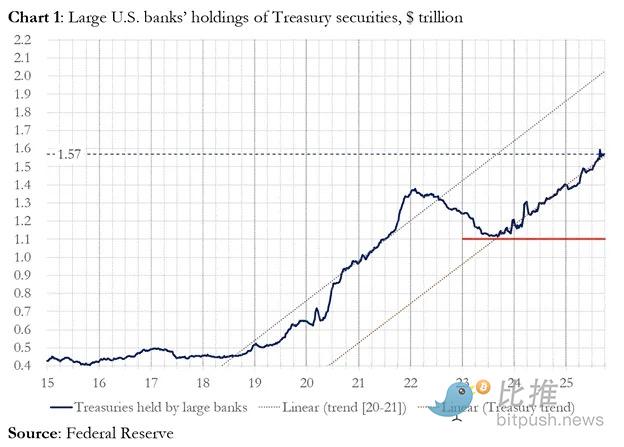

Les quatre principales banques commerciales des centres monétaires achètent-elles massivement des bons du Trésor américain ? La réponse est non.

Au cours de l’exercice 2025, ces quatre grandes banques ont acheté pour environ 300 milliards de dollars de bons du Trésor américain. Sur la même période, le Trésor a émis 1 992 milliards de dollars de bons du Trésor. Bien que ces acheteurs soient sans aucun doute importants, ils ne sont pas les acheteurs marginaux finaux.

4. Hedge funds Relative Value (RV)

Les fonds RV sont les acheteurs marginaux des bons du Trésor, ce qui a été reconnu dans un récent document de la Fed.

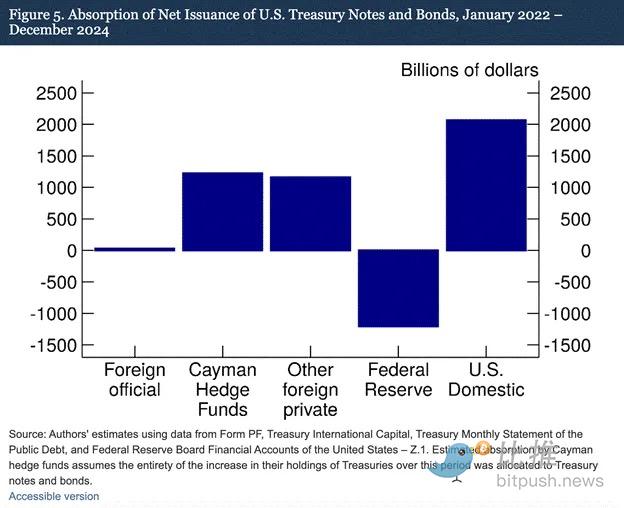

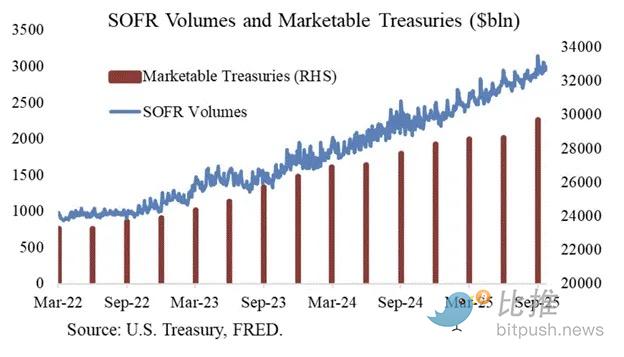

Nos résultats montrent que les hedge funds des îles Caïmans deviennent de plus en plus les acheteurs marginaux étrangers des bons du Trésor et des obligations américaines. Comme le montre la figure 5, de janvier 2022 à décembre 2024 — période durant laquelle la Fed a réduit son bilan en laissant expirer les bons du Trésor — les hedge funds des îles Caïmans ont acheté pour 1 200 milliards de dollars nets de bons du Trésor. En supposant que ces achats soient entièrement composés de bons du Trésor et d’obligations, ils ont absorbé 37 % de l’émission nette, soit presque autant que tous les autres investisseurs étrangers réunis.

Le modèle de trading des fonds RV :

-

Achat de bons du Trésor au comptant

-

Vente du contrat à terme correspondant sur bons du Trésor

Merci à Joseph Wang pour le graphique. Le volume des transactions SOFR est un indicateur de la taille de la participation des fonds RV sur le marché des bons du Trésor. Comme on le voit, la croissance du fardeau de la dette correspond à la croissance du volume SOFR. Cela montre que les fonds RV sont les acheteurs marginaux des bons du Trésor.

Les fonds RV effectuent ce type de transaction pour capter l’écart minime entre les deux instruments. Comme cet écart est très faible (mesuré en points de base ; 1 point de base = 0,01 %), la seule façon de gagner de l’argent est de financer l’achat des bons du Trésor.

Cela nous amène à la partie la plus importante de cet article, à savoir comprendre la prochaine action de la Fed : comment les fonds RV financent-ils l’achat des bons du Trésor ?

Quatrième partie : Marché des pensions, QE furtif et création de dollars

Les fonds RV financent leurs achats de bons du Trésor par des accords de pension (repo). Dans une transaction sans couture, les fonds RV utilisent les bons du Trésor achetés comme collatéral pour emprunter des liquidités au jour le jour, puis utilisent cet argent emprunté pour régler l’achat des bons du Trésor. Si la liquidité est abondante, le taux repo se négocie à un niveau inférieur ou égal au plafond du taux des fonds fédéraux fixé par la Fed. Pourquoi ?

Comment la Fed manipule-t-elle les taux à court terme

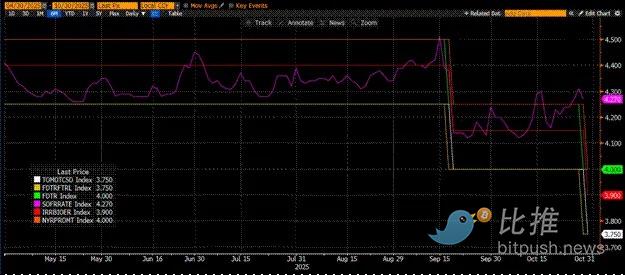

La Fed dispose de deux taux directeurs : le plafond (Upper Fed Funds) et le plancher (Lower Fed Funds) du taux des fonds fédéraux ; actuellement respectivement à 4,00 % et 3,75 %. Pour maintenir le taux à court terme effectif (SOFR, c’est-à-dire le Secured Overnight Financing Rate) dans cette fourchette, la Fed utilise les outils suivants (classés du taux le plus bas au plus élevé) :

-

Outil de prise en pension inversée au jour le jour (RRP) : Les fonds monétaires (MMF) et les banques commerciales déposent des liquidités ici pour une nuit et perçoivent les intérêts payés par la Fed. Taux de rémunération : plancher du taux des fonds fédéraux.

-

Rémunération des réserves excédentaires (IORB) : Les banques commerciales perçoivent des intérêts sur les réserves excédentaires déposées à la Fed. Taux de rémunération : entre le plancher et le plafond.

-

Outil de prise en pension permanente (SRF) : En cas de pénurie de liquidités, les banques commerciales et autres institutions financières peuvent mettre en pension des titres éligibles (principalement des bons du Trésor) et obtenir des liquidités de la Fed. En substance, la Fed imprime de l’argent en échange de titres en collatéral. Taux de rémunération : plafond du taux des fonds fédéraux.

Relation entre les trois :

Plancher du taux des fonds fédéraux = RRP < IORB < SRF = Plafond du taux des fonds fédéraux

Le SOFR (Secured Overnight Financing Rate) est le taux cible de la Fed, représentant le taux composite de diverses transactions repo. Si le SOFR se négocie au-dessus du plafond du taux des fonds fédéraux, cela signifie que la liquidité est tendue, ce qui peut causer de graves problèmes. Dès que la liquidité se tend, le SOFR explose, et le système financier fiduciaire hautement endetté cesse de fonctionner. En effet, si les acheteurs et vendeurs marginaux de liquidité ne peuvent pas renouveler leurs dettes à un taux proche du taux des fonds fédéraux, ils subiront d’énormes pertes et cesseront de fournir de la liquidité au système. Plus personne n’achètera de bons du Trésor, car il ne sera plus possible d’obtenir un effet de levier bon marché, ce qui empêchera le gouvernement américain de se financer à un coût abordable.

Retrait des fournisseurs marginaux de liquidités

Qu’est-ce qui fait que le SOFR se négocie au-dessus du plafond ? Il faut examiner les fournisseurs marginaux de liquidités sur le marché repo : les fonds monétaires (MMF) et les banques commerciales.

-

Retrait des fonds monétaires (MMF) : Les MMF cherchent à gagner des intérêts à court terme avec un risque de crédit minimal. Auparavant, les MMF retiraient des fonds du RRP pour les placer sur le marché repo, car RRP < SOFR. Mais aujourd’hui, en raison de la forte attractivité des rendements des bons du Trésor à court terme (T-bills), les MMF retirent leurs fonds du RRP pour prêter directement au gouvernement américain. Le solde du RRP est désormais à zéro, les MMF ont pratiquement quitté l’offre de liquidités du marché repo.

-

Limites des banques commerciales : Les banques sont disposées à fournir des réserves au marché repo car IORB < SOFR. Cependant, leur capacité à fournir des liquidités dépend du niveau de leurs réserves. Depuis que la Fed a commencé le resserrement quantitatif (QT) début 2022, les réserves des banques ont diminué de plusieurs centaines de milliards de dollars. Dès que la capacité du bilan se contracte, les banques sont contraintes d’exiger des taux plus élevés pour fournir des liquidités.

Depuis 2022, les deux fournisseurs marginaux de liquidités, MMF et banques, disposent de moins en moins de liquidités à offrir au marché repo. À un moment donné, ni l’un ni l’autre ne seront disposés ou capables de fournir des liquidités à un taux inférieur ou égal au plafond du taux des fonds fédéraux.

Dans le même temps, la demande de liquidités augmente. Cela s’explique par le fait que l’ancien président Biden et l’actuel Trump continuent de dépenser massivement, exigeant l’émission de toujours plus de bons du Trésor. Les acheteurs marginaux de bons du Trésor, les fonds RV, doivent financer ces achats sur le marché repo. S’ils ne peuvent pas obtenir des fonds quotidiens à un taux inférieur ou proche du plafond du taux des fonds fédéraux, ils cesseront d’acheter des bons du Trésor, et le gouvernement américain ne pourra plus se financer à un taux abordable.

Activation du SRF et QE furtif (Stealth QE)

Comme une situation similaire s’est produite en 2019, la Fed a mis en place le SRF (Standing Repo Facility). Tant que des collatéraux acceptables sont fournis, la Fed peut offrir une quantité illimitée de liquidités au taux SRF (c’est-à-dire le plafond du taux des fonds fédéraux). Ainsi, les fonds RV peuvent être certains que, quelle que soit la tension sur la liquidité, ils pourront toujours obtenir des fonds au pire des cas — le plafond du taux des fonds fédéraux.

Si le solde du SRF est supérieur à zéro, nous savons que la Fed utilise de l’argent imprimé pour honorer les chèques signés par les politiciens.

Montant d’émission des bons du Trésor = Augmentation de la masse monétaire en dollars

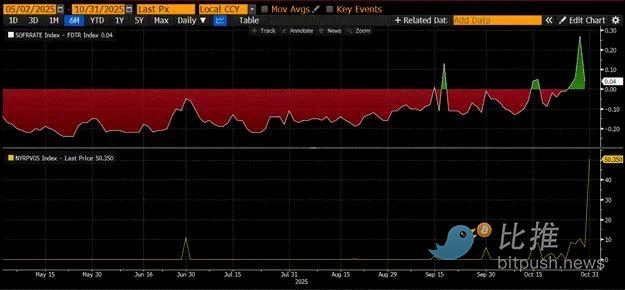

Le graphique ci-dessus (panneau supérieur) montre la différence entre (SOFR – plafond du taux des fonds fédéraux). Lorsque cette différence approche de zéro ou devient positive, la liquidité est tendue. Pendant ces périodes, le SRF (panneau inférieur, en milliards de dollars) est utilisé de manière significative. L’utilisation du SRF permet aux emprunteurs d’éviter de payer un SOFR plus élevé et moins contrôlé.

QE furtif : La Fed dispose de deux méthodes pour garantir une liquidité suffisante dans le système : la première consiste à acheter des titres bancaires pour créer des réserves bancaires, c’est le quantitative easing (QE). La seconde consiste à prêter librement au marché repo via le SRF.

Le QE est désormais un « gros mot », le public l’associant généralement à l’impression monétaire et à l’inflation. Pour éviter d’être accusée de provoquer l’inflation, la Fed s’efforcera d’affirmer que sa politique n’est pas du QE. Cela signifie que le SRF deviendra le principal canal par lequel l’argent imprimé s’écoule dans le système financier mondial, plutôt que de créer davantage de réserves bancaires via le QE.

Cela ne fera que gagner un peu de temps. Mais à terme, l’expansion exponentielle de l’émission de bons du Trésor obligera à recourir de façon répétée au SRF. Rappelons que la secrétaire au Trésor Buffalo Bill Bessent doit non seulement émettre 2 000 milliards de dollars par an pour financer le gouvernement, mais aussi émettre des milliers de milliards pour renouveler la dette arrivant à échéance.

Le QE furtif est sur le point de commencer. Bien que je ne connaisse pas la date exacte, si les conditions actuelles du marché monétaire persistent et que la montagne de bons du Trésor continue de croître, le solde du SRF, en tant que prêteur en dernier ressort, devra augmenter. À mesure que le solde du SRF augmente, la quantité de dollars fiduciaires dans le monde s’accroît également. Ce phénomène relancera le marché haussier du bitcoin.

Cinquième partie : Stagnation actuelle du marché et opportunités

Avant le début du QE furtif, nous devons contrôler notre capital. On s’attend à ce que le marché reste volatil, surtout avant la fin du shutdown du gouvernement américain.

Actuellement, le Trésor emprunte de l’argent via des adjudications de dette (négatif pour la liquidité du dollar), mais n’a pas encore dépensé cet argent (positif pour la liquidité du dollar). Le solde du Treasury General Account (TGA) dépasse d’environ 150 milliards de dollars l’objectif de 850 milliards de dollars ; cette liquidité supplémentaire ne sera injectée sur le marché qu’après la réouverture du gouvernement. Cet effet d’aspiration de la liquidité est l’une des raisons de la faiblesse actuelle du marché crypto.

Étant donné que l’anniversaire du sommet historique du bitcoin en 2021 approche (cycle de quatre ans), beaucoup interpréteront à tort cette période de faiblesse et de lassitude du marché comme un sommet, et vendront leurs positions. Bien sûr, à condition qu’ils n’aient pas déjà été « liquidés » lors du krach des altcoins il y a quelques semaines.

Mais c’est une erreur. La logique de fonctionnement du marché monétaire en dollars ne ment pas. Ce coin du marché est enveloppé de termes obscurs, mais une fois que vous traduisez ces termes par « impression monétaire » ou « destruction de monnaie », il devient facile de savoir comment saisir la tendance.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Dusk (DUSK) est-il prêt pour une percée ? Cette formation de motif clé le suggère !

Sui (SUI) chute pour tester un support clé — ce schéma pourrait-il déclencher un rebond?

XRP (XRP) va-t-il rebondir ? Un motif harmonique potentiel signale un mouvement à la hausse